线上线下融合加速 新零售龙头价值凸显

2018-05-14刘晓旭

刘晓旭

新零售话题如火如荼。2016年以来,阿里224亿入股高鑫零售、京东的“无界零售”战略、腾讯42.15亿跨过京东入股永辉超市,线上巨头近一年多时间的积极行动,使得新零售并购风浪不断被掀起,“超市看腾讯、百货看阿里”已经成为业内的共识。

线上线下融合进入加速期

2017年被业内称作是新零售元年,从阿里、腾讯、京东、小米等线上巨头以自建、收购、战略合作等多种方式介入线下实体零售后,永辉超市、苏宁、天虹、罗森等线下零售龙头也反攻线上,产业规模扩张速度明显提升,而盒马鲜生、超级物种、小米之家、无人商店等现象级创新业态的涌现,无不推动着零售产业链的整体革新。

“新零售概念近一年的持续火热,最根本的原因就在于人们生活水平的提高,使得消费升级成为可能。”与《红周刊》记者熟悉的一位市场人士认为,对于传统零售行业而言,为适应消费升级的大趋势,就需要企业抓紧机会改变自身经营模式跟上时代潮流,这就需要从服务、体验、产品及技术等方面进行升级,而在互联网巨头发力线下冲击下,已经有多家零售企业与线上巨头展开了合作,如阿里私有化银泰、投资三江购物、新华都等,腾讯入股永辉超市。

就目前来看,互联网巨头之所以热衷于布局线下零售,原因应与传统电商由于互联网和移动互联网终端大范围普及所带来的用户增长以及流量红利的逐渐萎缩有关,行业增长“瓶颈”已经开始显现。

“2017年开始的新零售浪潮是由阿里巴巴引领的,随后才是线上线下零售巨头企业的相继入局。一年来,阿里在这方面的步伐走得最快、布局最广。”招商证券零售百货业分析师许荣聪认为,阿里作为互联网企业,跟传统零售企业相比具有相对更高的效率和执行力,一年多时间,阿里不仅进军了百货、超市、卖场、专卖店等业态,还通过资本纽带,深度绑定业内龙头如高鑫零售、银泰、三江购物、新华都等。在便利店领域,其通过天猫小店战略,逐步转化现成门店,加快了在无人便利店领域的探索。在生鲜领域,阿里还参投了易果生鲜、盒马鲜生以及旗下的喵鲜生。

“阿里作为电商巨无霸,拥有淘宝天猫等业务稳定贡献收益,创新业务在整个集团中占比很小,其对新事物的探索能够有更大的投入而不担心成本压力。”许荣聪认为,新零售概念只所以会率先在巨无霸企业中诞生,与这些巨头所拥有的资金实力和渠道优势有关。

同样是对于新零售的看法,华泰证券策略分析师陈亚龙认为2018年将出现巨头之战,“线下零售依然效率为王,具备强运营能力的公司既有望成为大浪淘沙的幸存者,也更有资本受到线上巨头的青睐”。与陈亚龙观点相似,许荣聪也认为,2018年在深度方面,巨头和线下零售企业的合作会从股权合作进一步深入到业务合作,无人零售领域的竞争也会从流量点位的竞争深化为运营、供应链和技术的竞争。在广度方面,行业合纵连横加剧,新零售浪潮将会由超市领域进一步席卷至百货领域。

积极转型的百货业开始回暖

《红周刊》记者发现,近两年随着传统电商线上零售的销售额增速的逐步下降,其对实体零售的冲击作用正在逐步钝化中,互联网巨头纷纷向线下布局,如2017年来,阿里先后收购了银泰百货、新华都的股权,抢先占领浙江、福建市场。此外,又于11月以约224亿港币的价格购买了高鑫零售36.16%股权。

“对于百货企业而言,通过与线上巨头合作来提升自身零售效率是改变自身经营困局的有效手段之一,只有通过与线上平台的打通,消费者行为的数据化才能够提升百货商场有效匹配消费者和商品的能力。”前述研究人士认为,很多消费者线上研究后再去实体店体验,最终购买该品牌的几率高达80%以上。

或是因传统百货业的主动或被动转型,使得整个行业在2017年开始了弱复苏。记者统计数据发现,在二级市场百货行业的主要43家上市公司中,2017年前3季度经营业绩有所向好。前三个季度实现营业收入2758.35亿元,同比增长6.25%,而上年同期同比减少1.98%。实现归母净利润95.59亿元,同比增长51.74%,而1-3Q2016同比减少12.00%。实现扣非归母净利润82.74亿元,同比增长57.47%,而上年同期同比减少7.39%。

“在新零售大潮下,拥有资金和资源优势的百货龙头企业有望在同业竞争中进一步提升市占率。”对于百货行业,光大证券认为行业将受益于可选消费的回暖,电商冲击的逐渐钝化为实体店复苏提供了空间,使得百货公司的经营情况有较大改善,尤其是全国布局的龙头企业。如中国大陆百货行业销售额最大的天虹股份和王府井,均会在行业复苏中最为受益。

同样是对百货业未来的判断,中信证券则认为,目前百货板块整体估值尚低,中高端消费复苏持续,及店龄结构较好的百货公司利润增长弹性;其次,随着阿里披露与中央商场成立新零售合资基金,互联网对于百货场景的中长期布局也在临近。在此基础上,天虹股份、王府井、重庆百货、银座股份等区域龙头企业均值得投资者进一步跟踪。

无人零售站上风口

做为零售行业发展的新探索方向之一,无人零售在2017年站上了风口。

根据艾媒咨询发布的《2017中國无人零售商店专题研究报告》,2017和2020年中国无人零售商店的市场交易额预计可分别达到389.4亿元和1.8万亿元以上;2017年中国无人零售商店用户规模仅有600万,预计未来5年用户复合增长率约110%,至2022年,用户规模可达2.45亿人。

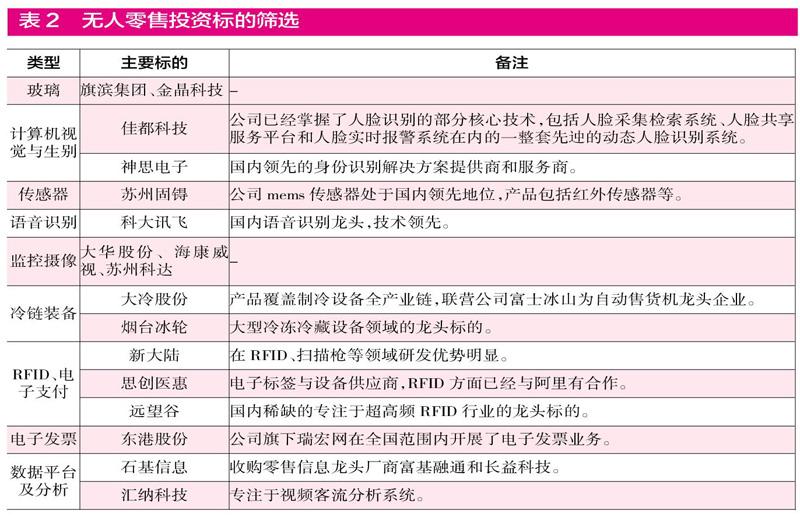

记者发现,无人零售虽然从流程看,大致分为进门、取物、支付三个环节,但涉及到的软硬件环节却很多,如计算机视学、生物识别、传感器、语音识别、监控摄像、冷链装备、支付、电子发票等等。而就目前来看,国内的无人零售解决方案主要包括以人工智能为核心,涵盖深度学习、计算机视觉、传感器融合、生物识别等技术以及以RFID为核心,辅助以生物识别等技术这两大类。

“新零售大潮下,技术支撑是关键。”陈亚龙认为,无人零售主要是在供应链方面进行数据化、智能化改造,供应链整合能力为重中之重,与之相关的机器视觉、传感器、自动售货机等硬件设备供货商将受益于无人零售未来推广带来的增量市场,大冷股份、远望谷、汇纳科技等公司值得关注。与此同时,陈亚龙还提出金融服务类企业也是值得注意的,如目前二维码支付正成为移动支付发展的领军者,与二维码支付相关的华峰超纤、新大陆、新国都、海联金汇值得跟踪。

在陈亚龙提到的这些公司中,部分企业目前被机构高度关注。其中,设备龙头公司大冷股份在1月10日调研时披露,无人零售趋势的渐起,使得自动售货机将迎来旺盛期,联营企业富士冰山有望从中受益。公司的中期目标到2020年实现良性成长,远期目标至2030创建百年冰山。新国都也被机构密切关注,公司收购项目公信诚丰业绩稳定,主要做腾讯的审核认证服务,其业务内容跟随腾讯的业务板块增加而拓展着业务边界。除了微信公众号,也对小程序、微信支付、微信广告主进行审核。另外,收购的嘉联支付有助于新国都将其核心业务资源、征信牌照资源以及布局之新技术服务,与下游收单牌照相结合,从而提升公司的综合盈利能力和抗风险能力,实现核心资源有效变现。