油价复苏 三行业进入景气“春天”

2018-05-14叶文辉

叶文辉

在全球经济复苏及主要产油国限产的共同推动下,2017年6月以来油价上涨持续,目前已突破70美元,相较前低已上涨50%。本轮原油价格上涨具有较强的基本面基础,2018年在限产延期、页岩油边际增量有限以及全球经济复苏动能增强的共同作用下,全球原油已实现再平衡,库存有望进一步去化,剩余产能和库存不足很可能使油价在事件性短缺的冲击下大幅上涨。这也是少数乐观人士看多原油至100美元的逻辑。本轮油价的上涨对包括化工、油服以及天然气在内的行业构成实质性利好,当前阶段市场关注度较高的标的主要有中国石化、中曼石油以及新奥股份等。

油价回暖具有基本面基础

首先在需求方面,基本面复苏是原油需求回升的基础。经济数据显示,全球主要国家与经济体正经历强劲的经济复苏,2018年复苏趋势有望延续,而欧美的复苏相比中国更为显著。根据OPEC的预测,今年全球GDP增速有望达到3.7%,其中美国、巴西以及俄罗斯的增速预期均有上調。考虑到原油在全球经济市场中的地位,GDP的增长无疑将推动原油需求的增长。在此背景下,国际能源署(IEA)连续三个月上调了对原油需求的预估,认为原油的需求增量将超过其预期。

其次在供给方面,整体控制得当,原油增产相对有限。市场对原油供给增加的担忧主要集中在减产协议的执行效果以及页岩油的复产情况两方面。减产协议方面,在2017年11月的维也纳会议上,OPEC和俄罗斯均同意将减产协议延长9个月至2018年底;考虑到头一轮减产(即2017年减产)中各主要产油国均基本完成减产任务,且沙特阿美石油公司即将于2018年进行人类史上最大IPO,从逻辑上推断新一轮减产仍有望取得良好效果。

而在页岩油复产方面,美国页岩油的开采成本可能远没有市场想象的30-40美元那么低,原因在于页岩油井的枯竭率较高,使得其产量的维持依赖于不断投入资金进行钻井和压裂;可以看到,过去数月即便油价持续上涨到一度接近70美元的水平,以APC和SN为代表的页岩油企股票仍低位萎靡,与Exxon等传统油企走出鲜明的对比。考虑到页岩油的全面放量还需新一轮的油服投资,2018年所带来的新增供给预计是可控的。

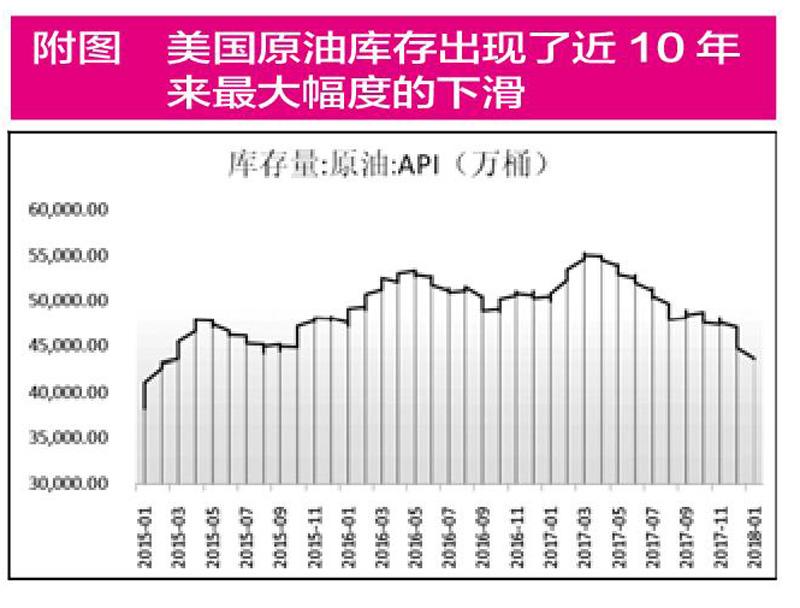

原油库存持续下降,少数乐观分析人士已将原油目标价上调至100美元。根据IEA和OPEC对2018年原油供需的预测,今年原油将处于紧平衡状态。而伴随着油价的上涨,各类金融资本的加入将增加原油的社会库存,造成供给紧张的格局。数据也显示,美国原油库存出现了近10年来最大幅度的下滑(如图所示),目前整体原油库存已回落至过去五年的均值水平。

除此以外,美元指数、地缘政治以及金融投机等均有可能对原油价格造成冲击,以美元为例:美元指数自创下近几年高点103.82之后已回调将近1年时间,考虑到美国失业率已降至十六年来新低,理论上存在拐头向上继续施压美元指数的可能,继而带动一系列以美元计价的大宗商品价格的反弹。总的来看,油价仍有望保持上行态势,少数乐观分析人士已将2018年的目标油价上调至100美元。伴随着油价的上升,以化工、油服和天然气为代表的投资机会将显现。

产能受限有效保障了化工行业盈利

当前化工品价差基本处于过去几年的高位,同时行业的产能利用率也持续维持在较高水平,证明经济复苏确实刺激了对石油及化工品的需求。考虑到炼化企业基本在2016年之后才开始规划新产能,即便是机制最灵活/效率最高的民营炼化企业,预计最快也要到2019年才能建成,这意味着明年之前炼化供给不会有明显增加。

而在成本方面,即使油价出现超预期上行,化工品的供给约束也意味着其能通过价格传导维持目前的价差,如此来看化工板块的盈利是有望得到保障的。东方证券认为,现阶段石化板块最佳选择为中国石化,勘探板块业绩有望提供弹性;同时看好涉足大炼化的民营聚酯企业未来的发展,建议关注荣盛石化和恒逸石化。

中国石化的业务结构涵盖上游勘探开采、中游管道运输、下游炼油化工及销售,公司未来看点主要有两点:一方面,在勘探开发业务方面,油价上涨直接利好该板块,其中每上涨10美元/桶,上游板块业绩有望增厚145亿元;另一方面,在炼油化工业务方面,乙烯——石脑油的高价差带来了板块的高景气度,而油价上涨还将带来库存收益的增加。根据西南化工团队的测算,当油价分别保持在55美元、65美元及75美元的水平时,中石化净利润分别将达到596亿元、738亿元及880亿元,对应估值13.6倍、11.0倍及9.2倍,由此来看这一估值水平仍有较大的股价弹性。

油价上行有望推动油服业的复苏

由于油气企业的勘探和开发支出有70%-80%用于油田服务以及设备采购,因此油服行业的收入取决于油气的勘探开发支出。过去两三年由于油价大幅下行,国内外石油公司纷纷减少了勘探开发支出,而大额的资本开支下滑又给石油公司造成产能的下滑。随着油价的逐步回升,油企为了保障未来可持续的供应,毫无疑问将重新投入勘探开发,根据过去经验这一时滞大概有一年的时间,也意味着今年石油公司的资本开支可能出现较大幅度的提升,推动油服行业的复苏。

与此同时,与其他工程机械行业相比,国内油服企业的国际化进程才刚刚起步,收入规模最大的中石化油服也不过排全球第四,其收入为全球老大斯伦贝谢的四分之一,但市值仅为斯伦贝谢的5%,可见其空间相当广阔。申万宏源证券认为,尽管油服行业业绩滞后油价一两年,但股价表现往往会先于业绩改善,目前油服行业正处于估值/股价底部,订单明显回升的公司及业绩有望反转的行业龙头有关注价值,如中海油服、海油工程、中曼石油、贝肯能源及惠博普等。

中曼石油是一家以钻井工程为核心业务,带动钻机装备制造业务协同发展的油服公司,是国内综合实力较强的国际化钻井工程服务商以及高端石油装备制造商,主要客户覆盖贝克休斯、俄气、斯伦贝谢以及中国石油等大型油气公司。公司最初仅以分包商角色进入钻井工程国际市场,目前正逐步走向大包业务,这意味着公司有望实现更高的盈利。目前公司在手订单高达5.92亿美元,随着油价的上涨,项目有望进一步增加,整体而言公司未来两年有较好的成长性。招商证券预计公司2017-2019年净利润分别达到4.87亿元、5.81亿元和6.99亿元,对应估值为37.5倍、31.4倍及26.1倍。

煤改气推动天然气价格高歌猛进

一直以来天然气定价采取挂钩油价的方式,因此油价的上涨往往也会推动天然气价格的上涨。我国天然气一次能源消费占比還远低于国际水平,主要原因为国内天然气产量和储量均不足,不过随着未来国内页岩气、煤层气等非常规性能源的突破,我国天然气消费量有望进一步提高。

目前我国天然气消费结构主要集中在城市燃气及工业燃料,2017年入冬以来,环保压力倒逼全国多地大面积推广清洁采暖的“煤改气”,北方地区用气量猛增,天然气产业景气随之上行。当前阶段国内天然气产业还存在气源紧张及基础设施建设滞后的问题,考虑到供需矛盾短期难以得到解决,天然气产业链有望在较长时间保持高景气。中银证券认为,首选资源供应商和优质区位服务商,其中占有上游资源的公司主要包括蓝焰控股、新奥股份和广汇能源。

新奥股份主营业务主要包括煤炭、能源化工、能源工程、LNG以及生物制药,其中,天然气业务是公司未来发展的核心。新奥集团旗下有两家公司主要从事天然气业务,新奥股份定位为天然气上游的产业布局,新奥能源则定位为天然气下游燃气的配套产业链。国内方面公司将通过沁水新奥的LNG工厂获取部分气源,国外方面则依托于公司投资持股10%的澳大利亚第二大油气上市公司Santos。2017年公司公告拟按每10股配售2.5股的比例向全体股东配售股份,募集资金不超过23亿元,该方案已于2017年11月13日获证监会审核通过。海通石化团队预计,若按配股完成后的12.32亿股进行计算,公司2017-2019年净利润将分别达到6.64亿元、12.21亿元及18.77亿元,对应估值为27.8倍、15.1倍及9.8倍。