“一带一路”与中国建筑陶瓷产业发展研究

2018-05-14李海东方志斌

李海东 方志斌

摘 要:“一带一路”倡议对启动中国新一轮的经济全球化战略、推动优势产能合作、延伸产业价值链等具有重大意义,并为中国建筑陶瓷产业对接海外陶瓷产业和市场带来了重要机遇和挑战。中国建筑陶瓷产业凭借庞大的国内市场和生产制造优势迅速崛起,并取得了非凡的成就,建筑陶瓷产量占据了半壁天下,国际市场份额大幅增加,出口量跃居全球第一,一大批建陶产区崛起。然而,作为一个高度依赖能源与矿产资源的传统产业,如何在国家经济发展进入新常态的大背景下实现可持续发展和化解产能过剩问题,值得深入探讨。在“一带一路”建设背景下,中国建筑陶瓷产业应在“走出去”与“产能过剩”的关系处理、观念革新、产品与技术输出、构建新的产业链等方面取得突破,进而为产业的持续发展打造新动力。

关键词 :一带一路;建筑陶瓷产业;走出去;产业发展

中图分类号:F746;F414 文献标识码:A 文章编号:1005-6378(2018)02-0126-12

DOI:10.3969/j.issn.1005-6378.2018.02.017

中国是瓷器的故乡,号称“瓷器之国”。英语“china”既指“中国”,也有“瓷器”之意。早在两千年前的西汉时期,中国各种绚丽多彩的瓷器已经通过“陆上丝绸之路”和“海上陶瓷之路”“行于九域,施及外洋”,远销欧洲、非洲,为传播中华文化艺术,促进经贸往来,丰富世界文化做出了重大贡献,并赢得了海内外的广泛赞誉。进入新的历史时期,中国陶瓷产业取得了令人瞩目的成就,具体表现在:陶瓷产业的整体规模不断扩大,总产值逐年攀升并遥遥领先于世界其他陶瓷主产区,产业整体供给能力不断增强,形成了建筑陶瓷、卫浴陶瓷、日用陶瓷、工业陶瓷各子产业快速发展的新格局。

伴随着中国经济进入新常态,我国的经济增长面临着来自于国内和国际市场的双重压力[1]。在国内市场上,随着经济发展的速度逐渐放缓,产业结构的调整与转型升级压力日益严峻。在国际市场上,随着世界经济发展进入低迷阶段,商品贸易量呈现明显的递减趋势。在这种情形下,中国建筑陶瓷产业的未来发展也随之迎来了新一轮的挑战。一方面,随着陶瓷行业制造成本的不断上升,以及环保要求的不断加大,众多建筑陶瓷企业的生产制造能力受到了一定的制约,产能过剩问题较为突出,中国的建筑陶瓷产量和规模也由过去的高速增长进入当今的中低速增长。另一方面,中国的建筑陶瓷出口形势也较为严峻。中国陶瓷产品不仅在海外市场经常遭受反倾销調查,而且还因全球经济增长放缓以及需求不振而出现了出口量和出口额双双下滑。在全球经济复苏乏力和产业发展现实的共同作用下,中国建筑陶瓷产业发展进入了转型升级的关键时期。“一带一路”倡议作为中国引领新一轮开放合作的国家战略,是我国经济发展、产业结构转型与创新升级的行动纲领,是推动周边国家经济繁荣的发展指南[2]。“一带一路”建

设既是谋求世界各国共同发展和繁荣的互利之路,又是增进各国产业间合作的共赢之路。毫无疑问,从

建筑陶瓷产业未来发展来看,“一带一路”倡议在拓宽中国建筑陶瓷产业布局海外市场的同时,也为推动中国建筑陶瓷产业的转型升级创造了良好机遇。因此,深入理解“一带一路”倡议的政策导向,分析其对陶瓷产业扩大内需和“走出去”的影响,探索建筑陶瓷产业优化升级的路径,既是一项重要的理论研究课题,又是关系到中国建筑陶瓷产业未来良性发展的重大现实问题。

一、中国建筑陶瓷产业迎来良好发展机遇,陶瓷大国地位稳固

(一)产业总体规模不断扩大,产业供给能力增强

在世界建筑陶瓷产业中,中国具有举足轻重的影响力和地位。早在20世纪90年代初期,我国的建筑陶瓷产品的产量就已经居于世界第一位,并且这一领先地位一直延续至今。2016年,我国陶瓷砖产量达到110.76亿平方米,占世界陶瓷砖产能的三分之二。值得注意的是,尽管中国建筑陶瓷的产量在2015年出现了一定的下滑,出现第一次负增长,但到了2016年,中国建筑陶瓷产业在一些利好条件出现的情形下,比如城镇化进程加快、基础设施建设投入加大等,产业的恢复性增长尤为明显,增长幅度达到了8.81%。由此可知,在中国经济步入新常态的背景下,中国建筑陶瓷产业仍然存在着较大的发展空间(图1)。

(二)陶瓷产业比较优势突出,出口量和出口额稳定增长

在陶瓷产业的国际贸易中,我国建筑陶瓷产业有着更为突出的比较优势,比如劳动力成本较低、原料储备丰富、产业链条完备、产品性价比较高,这为陶瓷产品出口创造了极为有利的贸易条件,出口额出现较大幅度的增长(图2)。

在图2中,2016年1月至10月,中国建筑陶瓷砖出口量和出口额出现了较大幅度的下滑,其中出口量为8.67亿平方米,减少7.6%,出口额为46亿美元,减少27.4%。这是近十年来陶瓷砖出口量价出现的第二次负增长,表明我国建筑陶瓷出口面临着较为严峻的形势。造成2016年中国建筑陶瓷出口量下

降的因素诸多,比如世界经济增速放缓,外需低迷,贸易保护,全球贸易增速下滑等。这些因素使得国际

市场对建筑陶瓷的贸易需求出现萎缩,量价齐跌。

(三)陶瓷砖进口稳中有变,产品进出口价格差较大

相较于数量较大的出口量,我国每年从海外建筑陶瓷生产国进口的陶瓷砖数量未出现太大的波动(图3)。进口的陶瓷砖无论是进口量还是进口金额都难以匹敌中国建筑陶瓷产业的整体规模,这也进一步凸显了我国陶瓷企业在满足国内市场需求方面所拥有的独特竞争优势。

然而,我国在建筑陶瓷产业领域目前还只能算是陶瓷产能大国而非陶瓷强国。这可以从中国建筑陶瓷砖的出口单价与进口单价之间存在的巨大差距上反映出来(图4)。我国出口的陶瓷砖主要是以中低档为主,以低价竞争策略开拓国际市场,在建筑陶瓷高端品牌方面还较为匮乏,并且出口的大量陶瓷砖制品是以贴牌形式出口,这也是陶瓷砖出口单价不高、产品附加值低的主要原因。以2016年10月建筑陶瓷砖进出口数据为例,我国未上釉陶瓷砖出口数量最多的国家为印度尼西亚,达到59 057.557吨,出口额为1 086.43万美元,出口价为183.96美元/吨,而同期我国未上釉陶瓷砖进口数量最多的国家为意大利,达到了462.164吨,进口额为52.848 1万美元,进口价为1 143.49美元/吨,相差达到6倍以上。

(四)亚洲是中国陶瓷砖出口的最大市场,出口量与出口额占比超过一半

在各大洲出口分布中,中国建筑陶瓷砖的出口量和出口额有一半以上是在亚洲,其次是非洲和南美洲(表1)。2016年,我国陶瓷砖出口亚洲的金额为33.51亿元,同比下降36.97%,与2015年同期相比,占比下降了3.36个百分点。然而,随着“一带一路”倡议的落地和稳步推进,中国建筑陶瓷产品向亚洲的出口贸易将会呈现出向好趋势。

(五)中国建筑陶瓷产品走俏“一带一路”沿线国家,市场潜力巨大

“一带一路”倡议的提出为中国建陶产业的发展注入了新动力,创造了新的增长点。“一带一路”具有鲜明的开放性与集聚性,沿线的国家有60多个,人口总量约44亿,经济总量约21万亿美元,分别约占全球的63%和29%[3]。沿线国家大多为新兴经济体和发展中国家,并且其经济大多处于上升期,开展更为广泛的互利贸易的前景广阔。2015年,在我国建筑陶瓷砖出口的10个主要贸易国中,“一带一路”沿线国家进口的数量为32 051万平方米,占比为65.25%。特别是沙特阿拉伯,已经连续多年排在第一位。在排在前10位的主要贸易国中,“一带一路”沿线国家占据了8个,这说明我国建筑陶瓷在“一带一路”沿线国家的市场拥有巨大的发展潜力(表2)。

二、对接“一带一路”,沿线省份建筑陶瓷产业发展迎来新契机

2015年3月28日,国家发改委、商务部、外交部联合发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》(以下简称《愿景与行动》)中明确划定了中国经济对外发展的五条国际大通道,并圈定了沿线18个省份。其中,“丝绸之路经济带”包括黑龙江、吉林、辽宁、内蒙古、宁夏、陕西、甘肃、青海、新疆、重庆、西藏、云南、广西;“21世纪海上丝绸之路”包括上海、浙江、福建、广东和海南。在这18个“一带一路”沿线重点省份中,除了海南、西藏、青海、吉林,其他14个省份均拥有一定规模的建筑陶瓷产业(表3)。2015年,“一带一路”沿线省份的建筑陶瓷产量占全国总产量的比例为61.48%。

从“一带一路”沿线各省份建筑陶瓷产量来看,2015年建筑陶瓷产业在各省份的发展存在着非常明显的不均衡。广东、福建作为我国建筑陶瓷行业中两个最大的區域,其产量遥遥领先于其他省份。其中,广东省的产量为24.692 5亿平方米,占全国总产量的24.26%;福建的产量为22.185 5亿平方米,占全国总产量的21.80%。尽管广西、辽宁、陕西、浙江的产量不及广东、福建,但其产量也突破了1亿平方米。而重庆、云南、甘肃、新疆、宁夏等省市的产量则普遍偏少,产量均在7 000万平方米以下,占全国总产量的比重不超过1%。特别地,上海和内蒙古的产量仅为547万平方米和632万平方米,占全国总产量的比重不超过0.1%。

为了更为清晰地阐述沿线主要省份融入“一带一路”建设的发展思路,我们根据《愿景与行动》对沿线省份所属区域的划分,并结合沿线各省份在建筑陶瓷产业发展方面所形成的比较优势和特点,将沿线省份划为四大片区,分别是沿海、西南、东北、西北。鉴于海南、西藏、青海、吉林四个省份还未发展建筑陶瓷产业,因此,我们将对沿线的其他14个省份进行较为深入的分析,以此说明这些省份如何以更为开放的态势融入到“一带一路”建设中去,进而促进建筑陶瓷产业的快速与持续发展。

(一)沿海产区:领跑“一带一路”建设

从沿海产区来看,广东产区和福建产区均是我国最重要的建筑卫生陶瓷产区。陶瓷行业的知名品牌大部分都集中在这两个产区。在广东产区,佛山、肇庆、清远、河源是建筑陶瓷生产的主要集中区。自1984年佛山引进中国第一条现代化的建筑陶瓷生产线以来,佛山经过30多年的强势发展,产业基础不仅雄厚而且体系完备,影响辐射面广,现已发展成为全国乃至全球最大的建筑卫生陶瓷生产、出口基地及陶瓷商品集散、会展中心。尽管全国各地的新兴建筑陶瓷产区不断崛起和壮大,但在产能、出口量、出口额、产品与技术创新、知名品牌等方面依然无法撼动广东在建筑陶瓷产业领域中的霸主地位。此外,广东产区还是我国最大的陶瓷装备制造业基地、陶瓷化工色釉料生产基地。其中,陶瓷装备制造业的产值占全国的80%,全球的15%以上;陶瓷化工色釉料也远销亚洲、欧洲,甚至包括西班牙、意大利等建筑陶瓷强国。总体来看,广东产区的陶瓷产业发展已经在国内达到领先水平,并与世界先进水平接近的层次。毫无疑问,鉴于广东产区在全国建筑陶瓷产业中的领头羊地位,其在“一带一路”建设中的一举一动将会引起整个陶瓷产业界的关注。

福建省是仅次于广东的第二大建筑陶瓷产区。福建建筑陶瓷生产基地主要集中在泉州、闽清、漳州三地。尽管2011年以前,福建省与广东省在陶瓷产能上有较大的差距,但自2012年以来,两省的差距逐年缩小,甚至福建有赶超广东的趋势。2016年,广东产区陶瓷砖产量为24.4亿平方米,福建产区陶瓷砖产量为24.6亿平方米,首次超过广东产区,跃居行业第一。

浙江省和上海产区曾经是定位高端的外资、台资陶瓷企业的聚集地。但从近些年这两个产区的产业发展实际情况来看,其产能均出现了较为明显的下降趋势,特别是上海。浙江省和上海是长三角经济发达地区的核心,随着这些区域的产业结构调整、产业供给侧改革、突出创新驱动经济发展、土地资源紧张,以及用工成本上升,再加上近些年陶瓷企业面临的环保压力越来越大,这些经济发达地区越来越不适宜建筑陶瓷产业的发展,这可能是浙江省和上海产区陶瓷产能逐年下降的主要原因。

(二)西南产区:积极布局“一带一路”建设

在西南片区中,云南和广西都有发展得较为成熟的建筑陶瓷产业。云南建筑陶瓷产地主要集中在玉溪市易门县、曲靖市、楚雄市和昆明市安宁地区。其中,易门是西南地区最大的陶瓷砖生产基地。云南建筑陶瓷产业的发展还相对稳定,近三年的产能增幅不大,基本在10%左右。

广西的建筑陶瓷生产基地分布较为广泛,包括梧州市、玉林市、贵港市、贺州市、南宁市和来宾市。相较于云南,广西的建筑陶瓷产业发展速度还算是比较快的。2011年至2014年,广西产区建筑陶瓷产量每年的增幅都在30%以上,领先于广东、福建产区。广西玉林作为古代海上丝绸之路的重要通道和关键节点,以及广西北部湾经济区和珠江—西江经济带的重要结点城市,在参与“一带一路”建设中无疑面临着巨大机遇。在参与“一带一路”建设过程中,广西陶瓷产业有必要加快建筑陶瓷、日用陶瓷产业的转型升级,壮大产业,推动优势产业走出去,与东盟国家共建产业园区,打造跨境产能合作发展示范基地。

值得注意的是,重庆近几年的建筑陶瓷产量却呈现出较为明显的下降态势,其原因主要在于重庆的陶瓷企业规模、品牌知名度、市场辐射面远远小于外地知名陶瓷品牌,在市场高度开放的情形下,这就使得重庆本地陶瓷企业的市场发展空间不断被挤压。再加上重庆的优势产业主要集中在军工、汽车制造以及高新技术产业,而对于具有“三高”名声的建筑陶瓷产业,重庆鲜有明显的产业发展扶持政策。多种因素的叠加最终导致重庆产区的建筑陶瓷产能逐年下降,到了2015年下降至6 490万平方米,下降幅度达到了47.26%。在缺少强有力的政策支持,以及产业整体竞争力处于下滑的态势下,重庆建筑陶瓷产业要实现赶超其他主要产瓷区的发展目标,面临的挑战和压力还是比较大的。因此,为了增强陶瓷产业竞争力,重庆陶瓷产区可以考虑实施引资引智引技战略,从战略层面上重视陶瓷产业整体的转型与升级,培育和引进陶瓷行业龙头企业,吸引能够推进陶瓷产业升级发展的高端技术型人才,同时,注重加强陶瓷企业在创新技术和创新平台方面的建设,推动产业整体的智能制造,最终通过打造高端陶瓷产业而融入“一带一路”建设中去。

(三)东北产区:以创新与产业升级融入“一带一路”

在东北产区中,建筑陶瓷产业主要集中在辽宁、内蒙古和黑龙江。在这三个产区中,内蒙古和黑龙江的建筑陶瓷产量均比较低,2015年产量分别为632万平方米和1 135万平方米,远远小于辽宁的建筑陶瓷产量。相较于内蒙古和黑龙江,辽宁建筑陶瓷产业迅速发展壮大是多种因素共同作用的结果,比如丰富的陶瓷原料和陶土资源、政府产业政策的大力支持、良好的市场区位优势,等等。辽宁作为东北地区最大的建筑陶瓷生产基地,其陶瓷企业主要集中在法库。在地理区位上,辽宁法库的国内外市场覆盖中国东北、俄罗斯、蒙古、韩国等。目前,辽宁已经发展成为东北亚地区最大的建筑陶瓷产业基地。受国家经济增长放缓以及产业环保压力增大的影响,辽宁自2013年产能达到巅峰后开始出现明显的下降趋势。特别是到了2016年,辽宁法库的建筑陶瓷产能下降至1.2亿平方米,同比下降幅度达到了70%。然而,在产能下降的同时,辽宁法库的陶瓷出口总额却实现了增长,达到了6 000万美元。总体来看,辽宁法库建筑陶瓷产业之所以能够实现降产能增产值的发展目标,这与其积极实施创新驱动发展战略是分不开的。自“一带一路”倡议提出以来,法库陶瓷产区遵循着“可持续”的发展理念,积极推动产业结构的调整与优化升级,推出了一大批节能、环保、绿色建材产品,并与俄罗斯、韩国、蒙古、日本等国家的贸易公司开展合作,推动陶瓷市场由“本土化”向“国际化”迈进。

(四)西北产区:以创新创业融入“一带一路”

在西北产区中,新疆、陕西、甘肃和宁夏四个省份均有一定规模的建筑陶瓷产业,但产能规模普遍偏小,产业竞争力有待进一步提升。特别地,在这四个省份中,除了陕西产区之外,宁夏、甘肃和新疆的建筑陶瓷产业规模自2013年以来均出现非常明显的整体下滑趋势,特别是宁夏和新疆,产能在短短的两三年内就缩减了1 000多万平方米。这在一定程度上表明这些省份的建筑陶瓷产业生命力在逐渐减弱,产业发展后劲不足。因此,为增强陶瓷产业的生命力和竞争力,西北的建筑陶瓷产区完全可以依托本地先天拥有的资源和区位优势,比如丰富的天然气资源、作为中欧班列、中亚班列的重要节点省份,吸引和承接东南沿海省份的陶瓷产业转移,激发陶瓷产业的创新创业,打造高端陶瓷品牌,借“一带一路”建设的东风拓展中东、东欧市场。

三、“一带一路”沿线国家建筑陶瓷产业发展空间巨大

(一)世界新兴陶瓷砖生产国产能大幅增长,产业竞争力逐渐增强

在世界主要陶瓷砖生产国中,排在前三位的分别是中国、巴西和印度(表4)。相较于其他陶瓷砖生产国,中国陶瓷产业的发展速度最快,产能也最大,连续多年稳居世界第一。毋庸置疑,中国陶瓷产业在全球產业链中占据着极为重要的地位和发挥着重要影响。

通过对全球前十位的陶瓷砖生产国进行分析,我们基本上可以得出两点判断:首先,从近几年各个国家的陶瓷砖产能变化来看,全球陶瓷砖的生产制造总体上呈现增长趋势,尽管到了2015年,全球陶瓷砖的总产量有一定的减少,但减幅并不是很大。其次,从世界陶瓷砖主要生产国的区域分布来看,“一带一路”沿线国家,比如印度、伊朗、印尼、越南和土耳其,在前十位中所占的比例超过了一半。这些国家都是近些年来新发展起来的陶瓷产区。其中,印度的产能增长速度最快,由2010年的550万平方米一下子攀升至2015年的850万平方米,产能远远超过其他国家,成为世界第三大建筑陶瓷砖制造国。此外,越南陶瓷产业发展的速度也比较快,大有赶超建筑陶瓷生产强国西班牙、意大利的势头。需要说明的,在“一带一路”沿线国家中,除了印度、伊朗、印尼、越南和土耳其几个主要制造国之外,其他国家,比如马来西亚、泰国、阿联酋、俄罗斯、波兰、乌克兰等,也有一定的产量,但基本上都在200万平方米以内,总体上还是处于比较低的水平。

而建筑陶瓷世界一流强国西班牙、意大利的产能近些年变化幅度不大。在2011年至2015年的陶瓷砖产量平均增幅方面,西班牙为3%,而意大利为-0.2%,特别是在2012年,意大利的增幅为-8.25%,出现明显的负增长,并且这种态势一直延续到2013年。直到2014年、2015年,意大利陶瓷砖的产能才实现了恢复性增长,产能接近于2011年的最好水平。

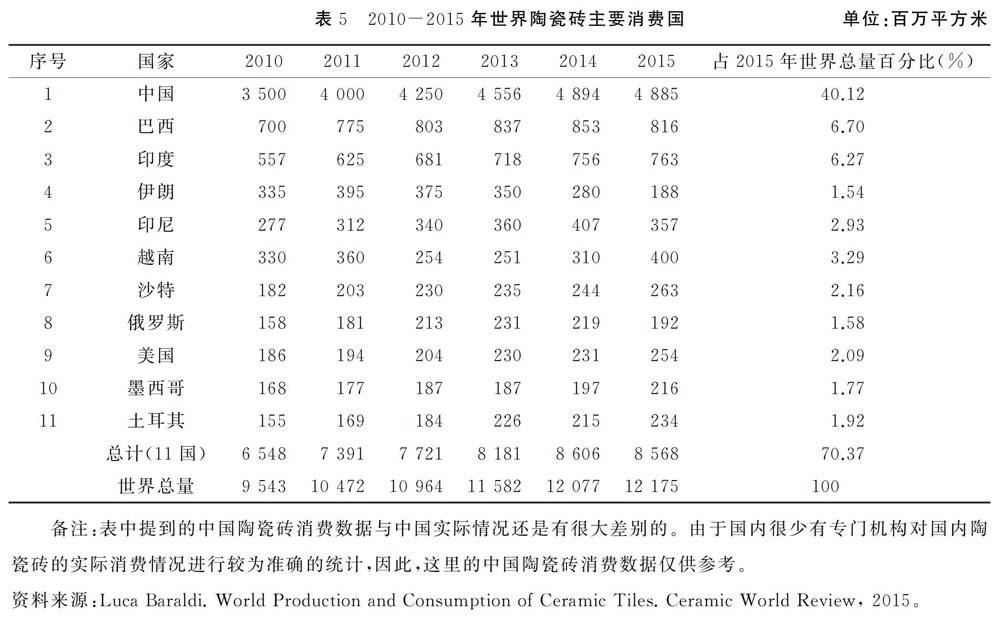

(二)沿线国家巨大的陶瓷砖消费能力带动了世界陶瓷产业的发展

从各个国家对陶瓷砖的消费力来看,发展中国家的消费能力要超过发达国家,且在全球排在前11位的国家中,“一带一路”沿线国家占据了7个(表5)。

通过对表5中世界主要国家陶瓷砖的消费量进行分析,我们可以发现,世界陶瓷砖的整体消费量是呈现出增长趋势的,尽管2015年的增幅只有0.8%。2015年,亚洲国家保持全球消费量的55.4%,与2014年相比增长了1.3%,消费量的增长幅度超过生产量的增长幅度。同样地,2015年全球陶瓷砖的生产量出现负增长,而消费量却呈现出正增长,其中很大一部分增长是由“一带一路”沿线国家贡献的。也就是说,“一带一路”沿线国家对陶瓷砖的消费需求增加带动了世界陶瓷砖消费量的增长。

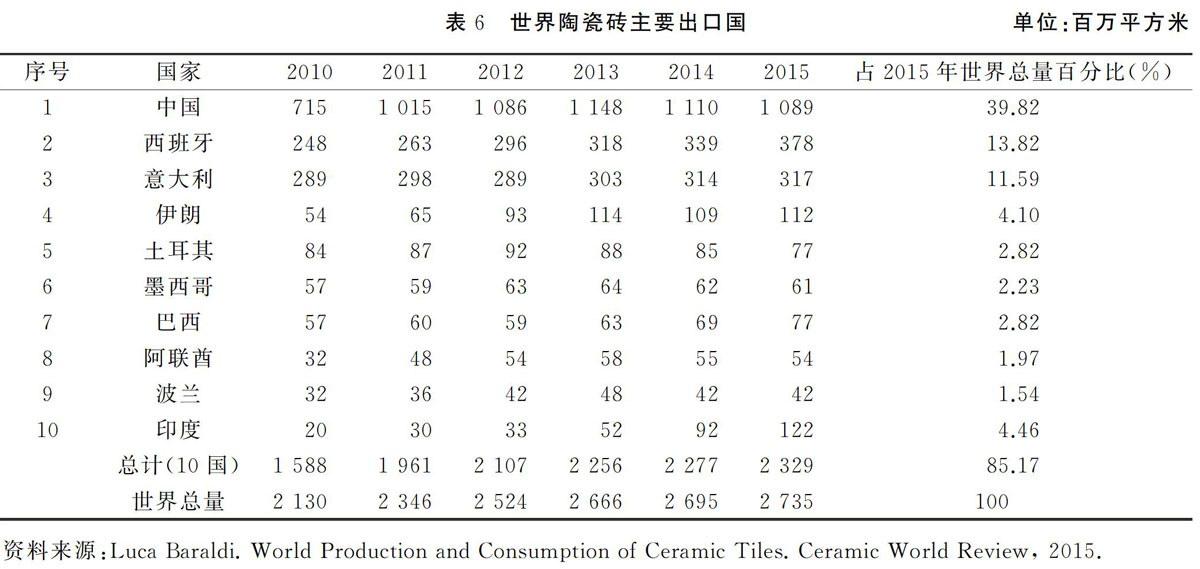

(三)传统建筑陶瓷生产强国地位稳固,新兴陶瓷生产国出口能力增强

2015年,世界陶瓷砖的出口量相对于2014年增长1.48%,出口量从26.95亿平方米增长至27.35亿平方米。从各个国家陶瓷砖出口占全球总量的比重来看,中国、西班牙和意大利等世界知名陶瓷生产国占据全球前三位(表6)。在出口增幅上,中国自2013年以来连续两年出现负增长。2015年,中国陶瓷砖出口量增幅为-1.89%。而处于欧盟地区的世界陶瓷强国西班牙、意大利的陶瓷砖行业出现了明显复苏,特别是西班牙,无论是产量的绝对增量还是增幅都较为突出,产量增加了0.39亿平方米,增幅达到11.5%。

除了西班牙陶瓷砖出口有显著增长之外,其他“一带一路”沿线国家,比如伊朗、印度,在出口量方面也有一定的增长。其中印度的增长量达到了0.3亿平方米,增幅为15.6%。目前,印度已经成为世界第三大陶瓷砖生产国和消费国、第四大陶瓷砖出口国。

四、“一带一路”建设与中国建筑陶瓷产业的发展思路

(一)把握“一带一路”推动我国陶瓷产业转型升级的关键契机

习近平主席在2017年5月14日的“一带一路”国际合作高峰论坛上,发表的《携手推进“一带一路”建设》主旨演讲中,特别强调“一带一路”建设必须坚持以“和平合作、开放包容、互学互鉴、互利共赢”为核心的丝路精神,将“一带一路”建设成和平、繁荣、开放、创新、文明之路[4]。“一带一路”倡议愿景突出了“创新”这一核心内容。同西班牙、意大利等世界陶瓷制造强国300多家的企业规模相比,中国的陶瓷企业尽管多达上千家,数量上处于绝对的领先地位,但在这上千家的建筑陶瓷企业中,中小型陶瓷企业还占据着非常大的比重,市场竞争力强、品牌知名度高的企业数量则明显偏少。此外,绝大多数陶瓷企业不仅技术水平低下,而且创新能力还普遍偏弱。从各个陶瓷企业的生产能力来看,尽管一个企业的产能相当有限,但若将数以千计的中小陶瓷企业的产能累加到一起,就会形成一个庞大的产量。这恰好是我国建筑陶瓷行业长期遭受“产能过剩”诟病的主要原因之一。从行业长远发展角度来看,我国陶瓷产业应该向世界上的建筑陶瓷强国西班牙、意大利学习,降低中低端陶瓷产品的比重和产量,控制好建筑陶瓷行业的发展节奏,使其有序发展并积极向中高端陶瓷产品升级,在控制产能的同时又能极大地提升陶瓷产品附加值,进而提高陶瓷产品的利润空间。

(二)正确处理好“走出去”与“产能过剩”之间的关系

“一带一路”倡议为中国广大陶瓷企业“走出去”创造了重要机遇,但“一带一路”建设最为核心的内容并非化解我国一些传统优勢产业的“过剩产能”,而是要推动中国的优势产能和制造装备“走出去”。在产能方面,早在20世纪90年代初期,我国建筑陶瓷产品的产量就已经居于世界第一位。2016年,我国陶瓷砖产量更是达到了110.76亿平方米,占世界陶瓷瓷砖产能的三分之二。作为一个经过30多年快速发展并较为成熟的行业,建筑陶瓷行业的产能过剩已成为一个不可改变的事实。因此,就有媒体指出,“一带一路”倡议能够缓解我国陶瓷砖产能过剩的局面,将过剩产能转移到国外。然而,从“一带一路”沿线国家陶瓷产业发展的实际产量和消费需求量来看,将某一产业的过剩产能转移至其他国家,恰恰最易引发沿线国家的反感和贸易摩擦。因此,我国陶瓷产业在“走出去”的过程中,应该慎谈“产能过剩”,并特别注意自身的发展举措和言论,以避免“一带一路”沿线国家对中国陶瓷产业和陶瓷企业产生误解和摩擦,无端地增加中国陶瓷企业国际化的障碍。

(三)抱团“走出去”,提升企业海外市场拓展能力

为将“一带一路”建成繁荣之路,习近平主席指出,中国将加大“一带一路”建设基金支持,向丝路基金新增资金1 000亿元,鼓励金融机构开展人民币海外基金业务,规模预计约3 000亿元。中国国家开发银行、进出口银行将分别提供2 500亿元和1 300亿元等值人民币专项贷款,用于支持“一带一路”基础设施建设、产能、金融合作。毫无疑问,“一带一路”沿线国家基础设施建设,比如铁路、机场、港口,将为中国陶瓷企业“走出去”,开拓海外市场创造更大的商机。当然,对这种商机的把握并不是依靠单个陶瓷企业的单打独斗,或者继续按照过去纯贸易的形式输出产品,而是与基础设施建设行业的龙头企业“抱团”,以集群的方式“走出去”,从而在整个基础设施建设产业链中占据一席之地。

(四)积极融入“一带一路”建设,进一步推动出口市场的多元化

“一带一路”建设的最终目标是实现“五通”,即政策沟通、设施联通、贸易通畅、资金融通、民心相通,推动中国深度融入世界经济体系,与各国之间建立起更为紧密的战略合作关系。从长远来看,“一带一路”建设有利于进一步加强中国建筑陶瓷产业国际市场的多元化。根据相关统计数据,欧美等发达国家仍然是中国建筑陶瓷产品出口的主要贸易国。而市场的高度集中也随之衍生出较高的出口贸易风险。“一带一路”建设,无疑有利于陶瓷产品出口市场的多元化,同时使得中国陶瓷企业能够有重点地挖掘“一带一路”沿线国家的市场资源和潜力,从而为企业创造新的发展空间。

(五)革新企业发展的观念,建立长远战略眼光

当前,中国建筑陶瓷产品的对外出口依赖度还不是非常高,出口量占总产量的百分比还比较低,对国际市场的依赖程度不高。2016年1月至10月,全国建筑陶瓷砖的产量为90.65亿平方米,而出口量仅为8.67亿平方米,占比为9.56%。由此可以看出,中国建筑陶瓷的市场主要集中在国内而非国外,国内市场还是拥有非常大的消化能力,尽管中国陶瓷产业已经进入产能过剩时代。由于国内市场消费潜力巨大,再加上中国当前已经进入大规模城市化发展的良好时期,这就使得国内市场对建筑陶瓷的需求一直居于较高的水平。

毫无疑问,国内市场的这种强劲需求还将保持较长一段时间。这也使得绝大多数陶瓷企业的经营者尚未树立或形成“走出去”的战略意识,他们将注意力更多地是局限在国内而非国外,尚未将企业的国际化列为企业未来发展议程之中。然而,随着“一带一路”建设的日益深入,中国与“一带一路”沿线国家,以及其他国家将在经济、文化等各个领域实现全面的互联互通和融合。因此,从企业长远发展的视角来看,企业的国际化越早越好。

(六)坚持创新驱动发展的理念,强化中国陶瓷产业的知识产权基础

据不完全统计,自2008年至2017年5月31日以来,中国建筑陶瓷企业累计申请的陶瓷砖专利数量已经达到1 000多项,陶瓷机械装备窑炉行业专利数量超过800项,陶瓷色釉料的专利也实现了较大突破,达到了300多项。综合这些专利数据,我们基本上得出以下几点判断:第一,随着市场竞争压力的不断加大,以及产业转型升级的倒逼,我国建筑陶瓷企业对产品、技术和工艺等方面的创新给予了高度的重视和较高水平的研发投入,这也是中国建筑陶瓷产业专利数量增长速度较快的主要原因之一;第二,中国陶瓷企业的创新和知识产权意识不断增强,创造出很多处于行业领先的创新性产品,进一步增强了企业的市场竞争力;第三,陶瓷企业的产品与技术研发主攻方向明确,在注重提高产能的同时,又非常注重节能降耗、环保减排,体现了对陶瓷产业转型升级方向的准确定位。

数量可观的陶瓷产品与技术专利统计数据表明,中国建筑陶瓷行业已经掌握了大量的、具有自主知识产权的陶瓷制造核心技术,这在一定程度上说明中国陶瓷企业完全可以依靠知识产权战略来开拓海外市场,同时又能在国内市场维持产业主导地位。中国陶瓷产业的持续创新发展长效机制基本上已经建立起来,支撑陶瓷产业发展的知识产权基础已经足够坚实,这为中国建筑陶瓷产业的“走出去”、扩大优势产业间的产能合作、构建新的产业价值链、塑造产业领域的话语权,以及开拓海内外市场创造了极为有利的条件和保障。

(七)输出先进产品与技术,实现“一带一路”的对接与融入

在“一带一路”沿线国家需求增长放缓、产能不断扩大而本土陶瓷产业产能过剩的形势下,将中国陶瓷产业的过剩产能转移出去的发展思路已经不合时宜。因此,在推动和拓宽中国陶瓷企业国际化道路的同时,通过鼓励行业内居于领先地位的陶瓷企业实现先进产品技术与服务的输出,进而提升“一带一路”沿线国家对中国建筑陶瓷品牌的认知度和美誉度,才是中国陶瓷产业参与“一带一路”建设和“走出去”的重要战略目标。

2015年5月13日,国务院发布了《关于推进国际产能和装备制造合作的指导意见》(以下简称《意见》),特别指出要将建材、化工等作为重点行业,按照商业原则和国际惯例,积极开展国际产能和装备制造合作。《意见》的提出无疑使中国建筑陶瓷产业迎来了“由产品输出向产出输出”的新契机。而实现“产品输出向产出输出”的关键在于我国与“一带一路”沿线国家产业间的互补性[5]。不同国家产业间的互补性越强,产业贸易潜力就越大。从“一带一路”沿线国家的陶瓷发展情况来看,这些国家的陶瓷砖产业起步较晚,在陶瓷产业发展过程中还缺乏足够的资金、科学的产业发展政策、先进的技术与经验等,进而影响了其陶瓷产业核心竞争力的提升。而中国建筑陶瓷产业作为建材行业的重要组成部分,经过30多年的快速发展,已经在规模、资金、技术、管理等方面形成了较为突出的竞争优势。行业内的骨干陶瓷企业绝大多数已经建立起省级及以上水平的建筑陶瓷工程技术研发中心,拥有雄厚的科研和新技术、新产品开发和制造能力。行业内骨干陶瓷企业完全有能力以成套设备出口、投资、收购等方式,在资源条件好、产业配套能力强、市场潜力大的发展中国家、新兴市场建设陶瓷生产基地,设立陶瓷产品与技术研究中心,同“一带一路”沿线国家技术能力强的陶瓷企业开展全方位的战略合作,比如共建联合实验室、国际技术转移中心、合作开展重大科技攻关等;同时,扎根于当地市场,组建当地分销网络,带动技术、自主品牌、服务、标准,乃至文化的对外输出,从整体上推进中国建陶产业的优化升级。

总之,中国陶瓷产业通过先进产品、技术与服务的输出,与“一带一路”沿线国家在陶瓷产业实现产能合作、品牌合作与技术合作,无疑有助于构建开放式创新模式,促进经济要素的有序自由流动、资源高效配置和市场深度融合,共同打造开放型世界经济合作架构。

[参 考 文 献]

[1]赵东麒,桑百川. “一带一路”倡议下的国际产能合作——基于产业国际竞争力的实证分析[J]. 国际贸易问题,2016(10):3-14.

[2]张益丰,王淑云,孙文浩. “一带一路”与“中心—外围”产业格局的重构——兼论山东省的产业发展定位[J]. 烟台大学学报(哲学社会科学版),2016(4):102-108.

[3]“一带一路”辐射面有多大:经济总量21万亿美元[EB/OL]. [2014-10-20]. http://finance.sina.com.cn/china/20141020/015920580871.shtml.

[4]習近平. 携手推进“一带一路”建设——在“一带一路”国际合作高峰论坛开幕式上的演讲[EB/OL]. [2017-05-15]. http://world.people.com.cn/n1/2017/0515/c1002-29274975.html.

[5]桑百川,楊立卓. 拓展我国与“一带一路”国家的贸易关系——基于竞争性与互补性研究[J]. 经济问题,2015(8):1-5.

Research on the Development of Chinese Ceramic

Tile Industry under One Belt and One Road Initiative

LI Hai-dong1,FANG Zhi-bin2

(1. School of Management and Economy, Jingdezhen Ceramic Institute,Jingdezhen,

Jiangxi 333403 2. China Xiamen National Accounting Institute, Xiamen, Fujian 361005, China)

Abstract: One Belt and One Road Initiative has profound significance, which will lead to a new round of Chinas economic globalization strategy, promote the advantage of production capacity cooperation, and extend the industrial value chain. At the same time, One Belt and One Road Initiative also will bring important opportunities and challenges. Chinese ceramic tile industry has achieved extraordinary success and rapid rise with a huge domestic market and manufacturing advantages. The production of ceramic tile accounted for half of the world, the international market share increased significantly, the exports ranked first in the world, and a large number of ceramic tile production area rose. However, as a traditional industry with high dependence on energy and mineral resources, how to achieve sustainable development and solve the problem of overcapacity is a question worthy of further study in the background of national economic development into the new normal. To make a breakthrough in ceramic tile industry development under One Belt and One Road Initiative, the paper suggests that the regions and enterprises of Chinese ceramic tile industry should deal with the relationship between “facing the world” and “overcapacity”, change old ideas, promote the output of products and technologies, and build a new industrial chain, so as to provide new impetus for the sustainable development of the ceramic tile industry.

Key words: One Belt and One Road Initiative; ceramic tile industry; facing the world; industry development