中国对拉美新兴市场工业制成品出口竞争力及潜力研究

2018-05-14马文秀孟彤

马文秀 孟彤

摘 要:以中国与拉美新兴市场双边贸易数据为基础,分析中国对拉美新兴市场工业制成品出口现状;构建出口竞争力测评指标体系,测算与评价中国对拉美新兴市场工业制成品的出口竞争力;运用转移份额法,分析比较中国与主要竞争对手对拉美新兴市场工业制成品的出口竞争力;借鉴 Bano, et al的贸易潜力测算方法,估算分析中国对拉美新兴市场工业制成品出口潜力。研究发现,中国对拉美新兴市场工业制成品出口规模较大且增速快,出口产品以机械和运输设备为主;中拉贸易关系越来越密切,中国对拉美新兴市场工业制成品出口竞争力较强,贸易互补性较强且不断提升;较之主要竞争对手,中国工业制成品的竞争优势极为明显;中国对拉美新兴市场工业制成品出口潜力较大,以机械和运输设备出口贸易潜力值最高。

关键词 :拉美新兴市场;工业制成品;出口竞争力;出口潜力

中图分类号:F746.2/.9 文献标识码:A 文章编号:1005-6378(2018)02-0092-11

DOI:10.3969/j.issn.1005-6378.2018.02.013

2008年全球金融危机爆发以来,全球贸易萎缩,中国对外贸易明显受到抑制,为此中国积极开拓新兴市场份额,加强国际产能合作,拉美新兴市场成为中国出口贸易的一个新增长点。2009年,中国对阿根廷、巴西、哥伦比亚、墨西哥、智利、秘鲁等拉美新兴市场商品贸易出口总额为393.24亿美元,其中工业制成品出口额为384.09亿美元,分别占中国对世界出口总额的3.28%和3.38%;至2015年,中国对此六国商品贸易出口额达973.68亿美元,其中工业制成品出口额为950.38亿美元,占中国对世界出口额的比重分别提高到4.28%和4.37%,6年时间里占比均提高了一个百分点。事实上,近年中拉积极构建双方经贸合作的机制和平台,2014年习近平主席访问拉美期间提出了共同构建中拉“1+3+6”合作新框架的倡议,2015年李克强总理访问拉美期间提出了中拉产能合作“3×3”新模式,2015年1月在北京举行的中国—拉共体论坛首届部长级会议制定了《中国与拉美和加勒比国家合作规划(2015-2019)》,2017年5月阿根廷总理和智利总统参加了在北京举行的“一带一路”国际合作高峰论坛。中拉双

方确定的顶

层设计,把贸易、投资、金融领域合作作为中拉务实合作全面发展的“三大引擎”。因此,准确把握中国对拉美

新兴市场工业制成品出口竞争力和贸易潜力,找准中拉贸易深度合作的契合点,不仅为进一步扩大中拉贸易合作提供理论依据,而且对推动中拉务实合作全面发展具有重要意义。

国内外相关文献直接针对中国对拉美新兴市场贸易竞争力及潜力的研究较少。其中,Kurlantzick[1]、Kotschwar[2]、谢康[3]等,主要从中拉双方角度,分析了中拉贸易存在着较强的经济互补性及较

大的贸易发展空间;贾利军[4]、孔庆峰和董虹蔚[5]等,重点从竞争力指标测评方面,探讨了中国对拉美国家出口存在的竞争性;黄繁华和张湘莎 [6]、张会清和唐海燕[7]等,运用贸易引力模型和扩展引力模型,分析了中国对拉美地区的出口贸易潜力。本文在已有文献的基础上,构建测评体系,对中国对拉美新兴市场工业制成品出口竞争力进行测评比较;运用转移份额法[8]测算分析中国在拉美主要进口来源国中的竞争潜力;借鉴Bano, et al[9]的贸易潜力测算方法,估算分析中国对拉美新兴市场工业制成品出口潜力,以期为中国加强与拉美新兴市场深度合作提供决策参考。

一、中国对拉美新兴市场工业制成品出口现状分析

联合国国际贸易标准SITC Rev.3分类将商品划分为0—9共计10个门类,根据商品加工程度与用途的差异性将这10类商品划分为初级产品、工业制成品和其他商品3个层次,本文研究的工业制成品包括其中的5—8类商品,即第5类—化学成品及有关制品、第6类—按原料分类的制成品(轻纺产品、橡胶制品、矿业产品等)、第7类—机械和运输设备、第8类—杂项制品。

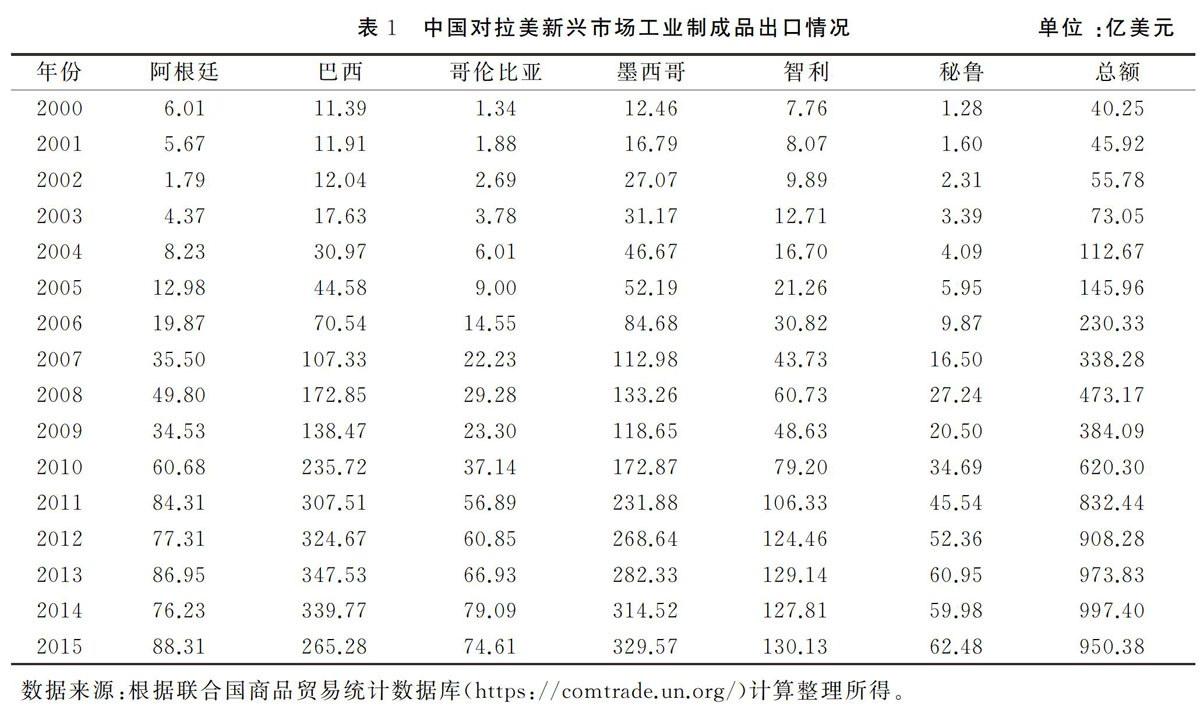

(一)出口规模整体呈上升趋势,对墨西哥、巴西出口规模最大

2000—2015年中国对拉美新兴市场工业制成品出口规模扩张明显(表1),由40.25亿美元上升至950.38亿美元,15年时间增长22.62倍,同期占中国工业制成品对世界出口额比重从3.38%上升到4.47%。具体来看,中国工业制成品对墨西哥、巴西、智利出口规模最大;其中,对墨西哥出口形势最好,呈逐年上升趋势,2015年达历史最高值329.57亿美元,比2000年增长了25.45倍;2008—2014年在拉美新兴市场中巴西一直是中国工业制成品的最大进口国,2014年达最高值为339.77亿美元,2015年降至265.28亿美元;对智利出口基本保持上升趋势,2011突破百亿美元大关,2015年达到130.13亿美元。相比之下,中国工业制成品对阿根廷、哥伦比亚、秘鲁三国出口规模相对较小,分别由2000年的6.01亿美元、1.34亿美元、1.28亿美元上升至2015年的88.31亿美元、74.61亿美元、62.48亿美元,但对哥伦比亚

和秘鲁的出口增速最快,2000—2015年分别增长了55.68倍和48.82倍。

(二)出口产品以机械和運输设备为主且增速快

在中国对拉美新兴市场工业制成品出口中,机械和运输设备出口规模最大,由2000年的15.77亿美元上升至2015年的427.53亿美元,同期占比由37.09%增至43.91%,2009年占比曾高达49.43%;其次为杂项制品、按原料分类的制成品,同期由13.82亿美元、6.73亿美元上升至243.03亿美元、186.65亿美元,2015年占比分别为25.57%、19.64%;化学成品及有关制品出口规模相比最小,2015年为93.17亿美元,仅占9.80%。四类产品中按原料分类的制成品、机械和运输设备增速最快,其次为化学制品,杂项制品增速最低,2000—2015年分别增加26.75倍、26.10倍、22.70倍、16.58倍。

二、中国对拉美新兴市场工业制成品出口竞争力测评

(一)指标选取及说明

本文选用贸易密集度指数(TI)、显性比较优势指数(RCA)、贸易互补指数对2000—2015年中国对拉美新兴市场工业制成品出口竞争力进行测评。首先,运用贸易密集度指数分析拉美新兴市场在中国工业制成品出口中的重要程度;其次,利用显性比较优势指数衡量中国工业制成品对拉美新兴市场出口的竞争优势;最后,通过贸易互补指数分析中国与拉美新兴市场工业制成品贸易互补情况。3个指标相互结合、优势互补,从而更加全面地考量和分析中国对拉美新兴市场工业制成品出口竞争优势。

1.贸易密集度指数(TI)。 贸易密集度指数又称贸易结合度指数,由Brown(1947)首次提出,后经Kiyoshi Kojima(1964)等学者完善,用来测度两国之间贸易关系的疏密程度。具体表达为公式:

TIij=(Xij/Xi)/(Mj/Mw)(1)

其中TIij为i国与j国的贸易密集度,Xij为i国向j国的出口额,Xi为i国的总出口额,Mj为j国的进口总额,Mw为世界进口总额。测度中国和拉美新兴市场贸易密集度即为中国对拉美各国的出口额在中国对世界出口总额的占比与拉美各国从世界的进口额在世界进口总额占比的比值,当贸易密集度大于1时,说明两国贸易联系紧密;当密集度小于1时,说明两国贸易关系松散;该数值越大,表明进口国对于出口国越重要。

2.顯性比较优势指数(RCA)。显性比较优势指数由美国经济学家Balassa[10]首次提出,认为该指数可用一国各类产品出口额占总出口额比重与世界该类产品出口额占世界出口总额比重的比值来表示;本文以Balassa的比较优势指数为基础,参照贾利军(2005)采用的具体测算办法,将显性比较优势指数测算公式设定为:

RCAijk=(Xijk/Xij)/(Xik/Xi)(2)

该公式含义为i国对j国出口k类产品的比较优势等于i国对j国k类产品的出口在i国对j国总出口的比重与i国对世界k类产品的出口在i国对世界总出口中比重的比值。本文参照日本贸易振兴协会[10]判断产品比较优势强弱的分界标准,若RCA大于2.5,表示出口比较优势极强;若RCA在1.25与2.5之间,表示出口比较优势很强;若RCA在0.8与1.25之间时,表示出口比较优势较强;若RCA小于0.8时,表示出口比较优势较弱。

3.贸易互补指数(C)。本文以Drysdale(1967)提出的测算国家之间贸易互补程度的贸易互补指数为基础,同时参照贾利军(2005)的贸易互补性测算方法,得出贸易互补指数公式:

Cijk=RCAxijk×RCAmjik(3)

其中Cijk为在k类产品上衡量以i国出口、j国进口的两国贸易互补指数,RCAxijk为i国在k类产品上的出口显性比较优势,RCAmjik为j国在k类产品上的进口显性比较劣势。当中国工业制成品出口与拉美新兴市场工业制成品进口一致时,双方便存在着较强的互补性。贸易互补指数越大,互补性越强,当大于1时,表示两国互补性非常强,说明中国向拉美新兴市场出口工业制成品具有较强的竞争优势与贸易发展潜力。

(二)中国对拉美新兴市场工业制成品出口竞争力指标分析

1.中国与拉美新兴市场贸易密集度指数分析。贸易密集度指数用于测度拉美新兴市场对于中国工业制成品出口的重要程度,以反映中国向拉美新兴市场工业制成品出口竞争力状况。图1显示了中国与拉美新兴市场贸易密集度指数及其变化。

从整体来看,2000—2011年中国与拉美新兴市场六国工业制成品贸易密集度呈上升态势,2011年达最高值为0.89,但仍小于临界值1,2012年以来有所下降,2015年为0.81。这表明中国与拉美新兴市场工业制成品贸易关系不断密切,工业制成品贸易潜力较大,但贸易联系有待进一步加强。

从国别来看,中国与拉美新兴市场各国贸易密集度水平差异明显。中国与智利的贸易关系最为密切,贸易密集度2000年已达1.43,随后几年波动变化,近几年比较稳定,2015年达到历史最高值1.47。中国与阿根廷、巴西、哥伦比亚、秘鲁贸易密集度分别由2000年的0.60、0.60、0.30、0.54提高至2015年的0.96、1.07、0.95、1.15,2015年贸易密集度均在临界值1左右,表明贸易紧密关系相对适中。中国与墨西哥贸易关系最为松散但不断改善,贸易密集度由2000年的0.18提高至2015年的0.54。

2.中国对拉美新兴市场工业制成品出口显性比较优势指数分析。表2—3是本文测算得出的中国对拉美新兴市场工业制成品出口整体显性比较优势指数及细分产品出口显性比较优势指数,据此分析中国工业制成品对拉美新兴市场的比较优势。

(1)整体出口比较优势较强,国别差异较小。从整体来看,2000年以来,中国工业制成品对拉美新兴市场出口显性比较优势指数除2004年以外均高于1且比较稳定,尤其2006—2015年,基本维持在1.03的水平,表明中国工业制成品竞争优势较强。

从国别来看,中国工业制成品对拉美新兴市场六国出口比较优势差异较小,

2001年以来中国工业制成品对阿根廷、哥伦比亚、墨西哥、智利、秘鲁五国的

RCA数值均大于1,变化差异较小,比较优势较强。中国对巴西的RCA数值较于其他五国波动性较大,但2009年以来均高于1,出口比较优势较强。

(2)细分产品出口比较优势差异明显,化学制品最强。2000年以来化学制品的RCA数值始终最高,各年均在1.33以上,表明出口比较优势很强;2003年以来按原料分类的制成品RCA数值始终在1以上;机械和运输制品、杂项制品则均在1水平左右变动,表明此两类产品比较优势差异较小,且均具有较强的比较优势。从动态角度来看,化学成品及有关制品比较优势基本为先降后升趋势,2003年最高为2.16,2011年最低亦达1.33,之后逐年上升,2015年为1.68,表明近年来此类产品在拉美新兴市场出口竞争力很强且处于增强态势;按原料分类的制成品RCA数值基本呈上升走向,2000—2015年由0.93升至1.11,其中2012年最高达1.28,表明该类产品出口竞争力不断增强;机械运输制品和杂项制品2000—2015年比较优势指数波动幅度较低,但均高于0.8临界值,具有较强的比较优势。

3.中国与拉美新兴市场贸易互补指数分析。表4和图2是本文测算出的中国与拉美新兴市场国别和细分产品贸易互补指数,依此分析中国与拉美新兴市场工业制成品出口贸易互补情况及细分产品出口贸易互补性,进一步揭示中国工业制成品对拉美新兴市场的出口竞争力。

(1)整体贸易互补性较强且呈上升趋势。从整体水平来看,中国与拉美新兴市场六国贸易互补指数基本呈上升之势,2000—2015年由1.20增至1.24,其中2011年、2014年达最高值为1.31,表明工业制成品出口竞争力较强。

具体来看,中国与拉美新兴市场各国工业制成品出口贸易互补指数差异较小,2015年与智利互补指数最高为1.33,墨西哥最低为1.20,表明中国工业制成品对各国出口竞争力均较强。从动态角度来看,2000—2013年中国与阿根廷、巴西、墨西哥、秘鲁的贸易互补水平基本呈上升趋势,近两年稍有减弱;中国与哥伦比亚的贸易互补水平提升较快,2000—2015年由1.00增至1.30,增长30%;中国与智利的贸易互补指数2000—2014年均处于较高水平,2015年稍有下降,为1.33。

(2)细分产品贸易互补性差异较大。从图2可以看出,在四类产品中,杂项制品贸易互补指数始终最高,除2008年外每年都在2以上水平,表明该类产品贸易互补性最强;其次为按原料分类的制成品,2002年以来均在1以上水平,2011年更是高达2.11,贸易互补水平亦处于较高状态;化学成品及有关制品、机械和运输制品贸易互补指数差异较小,且基本每年在1左右变化,贸易互补性较为稳定。从动态角度来看,化学制品和杂项制品从2000—2015年呈先降后升趋势,互补指数分别在2001年、2002年最高为1.50、3.24,2015年分别为1.09、2.66,说明贸易互补性仍有上升空间;按原料分类的制成品为逐年上升趋势,2000—2015年由0.97升至1.62,2011年最高为2.11,贸易互补性较高;机械和运输制品历年波动较小,2006—2014年均在1以上,2015年降至0.95,出口竞争力稍弱,贸易互补性有待提升。

三、中国与主要竞争对手对拉美新兴市场工业制成品出口竞争力比较

本部分利用转移份额法比较分析中国与主要竞争对手对拉美新兴市场工业制成品出口竞争力,进一步揭示中国在拉美新兴市场主要进口来源国中的出口竞争力。本文的参照组由2015年拉美新兴市场四类工业制成品进口中均处于前10位的国家即中国、美国、德国、日本、韩国、法国六国构成。

转移份额法最早被Dunn(1960)等人用来作产业结构、经济增长、就业等方面的国际比较,而后被Herschede(1991)、Voon(1998)、Wilson(2005)等学者拓展到出口贸易研究领域。本文将上述参照组的六国划定为一个集合,测算集合中每一个国家对拉美新兴市场的出口竞争状况,用净转移NS表示。其中NS=AC-SE,为实际出口额变化与应有份额效应之差,该绝对数值即为进口来源国在某类产品上的竞争优势;AC指集合中各国在某一段时间内某类产品的出口额变化;SE指集合中各国由整体的出口结构和增长率所决定的出口变化,为应有份额效应。若NS大于0,则该国较集合内其他国家具有出口竞争优势,反之则为出口竞争劣势。具体公式为:

AC=Xtik-X0ik(4)

SE=X0iP0kRk(5)

Xtik、X0ik分别为集合中i国k类产品在初期和t期的出口额,X0i为i国在初始时期的总出口,P0k为集合内所有国家初始时期k类产品出口占总出口的比重,Rk为集合内所有国家k类产品在该时期的出口增长率。

考虑2001年、2008年分别为中国加入WTO及全球金融危机发生的年份,中国对外貿易出口变动较大,同时为动态反映各国对拉美出口竞争力的变化情况,本文将研究年限分为两期:第一期为2001—2008年,第二期为2009—2015年。中国与主要竞争对手对拉美新兴市场工业制成品出口的净转移计算结果见表5,下面据此进行分析。

(一)较主要竞争对手中国工业制成品整体竞争优势极为明显

从工业制成品总体来看,第一期和第二期中国的NS均为正值,分别为381.10亿美元和315.92亿美元;美国、法国的NS均为负值,美国为-556.52亿美元和-155.94亿美元,法国为-0.31亿美元和-13.56亿美元,这表明相比主要竞争对手,在拉美新兴市场工业制成品进口中,中国的竞争优势虽有所下降,但始终处于极为明显的竞争优势,而美、法始终处于竞争劣势,但美国的竞争劣势在减弱,即竞争优势在加强。德、日、韩三国第一期的NS值均大于0,分别为53.51亿美元、39.88亿美元、82.33亿美元,第二期的NS值均小于0,分别为-52.75亿美元、-48.53亿美元、-45.13亿美元,表明此三国第一期在拉美新兴市场工业制成品出口处于竞争优势,第二期竞争优势转为劣势,且三国竞争水平相当。

(二)较主要竞争对手中国的杂项制品、机械和运输设备竞争优势最强

从四类工业制成品的NS值来看,中国在两期各类产品NS值均为正,其中杂项制品、机械和运输设备的竞争优势最强,分别由第一期的74.32亿美元、189.10亿美元变化至第二期的125.12亿美元、101.22亿美元;化学制品、按原料分类的制成品、机械和运输设备在第二期NS值虽有减弱,但竞争优势仍远超其他国家;杂项制品NS值增长较快,第二期比第一期增长了68.35%,表明该产品竞争优势很强,出口竞争潜力很大。美国在两期中各类产品NS值均为负,但数值有所增加,表明处于竞争劣势,但劣势状态有所缓和。韩国在两期中各类产品NS值均由正转负,表明该国工业制成品由竞争优势转为劣势。德国的化学成品及有关制品、按原料分类的制成品、机械和运输设备三类产品的NS值由正转负,表明由竞争优势转为劣势;杂项制品两期的NS值均为负,且劣势在加强。日本的化学成品及有关制品和杂项制品两期的NS值均为负,即始终处于竞争劣势;按原料分类的制成品、机械和运输设备的NS值由正转负,即由竞争优势转为劣势。法国的四类产品中变化最明显的是机械和运输设备的NS值由第一期的755.96亿美元下降到第二期的负6.45亿美元,由六国中最具竞争优势转为竞争劣势;按原料分类的制成品和杂项制品两期的NS值均为负,始终处于竞争劣势;化学成品及有关制品两期的NS值均正,且竞争优势在增强。

四、中国对拉美新兴市场工业制成品出口潜力分析

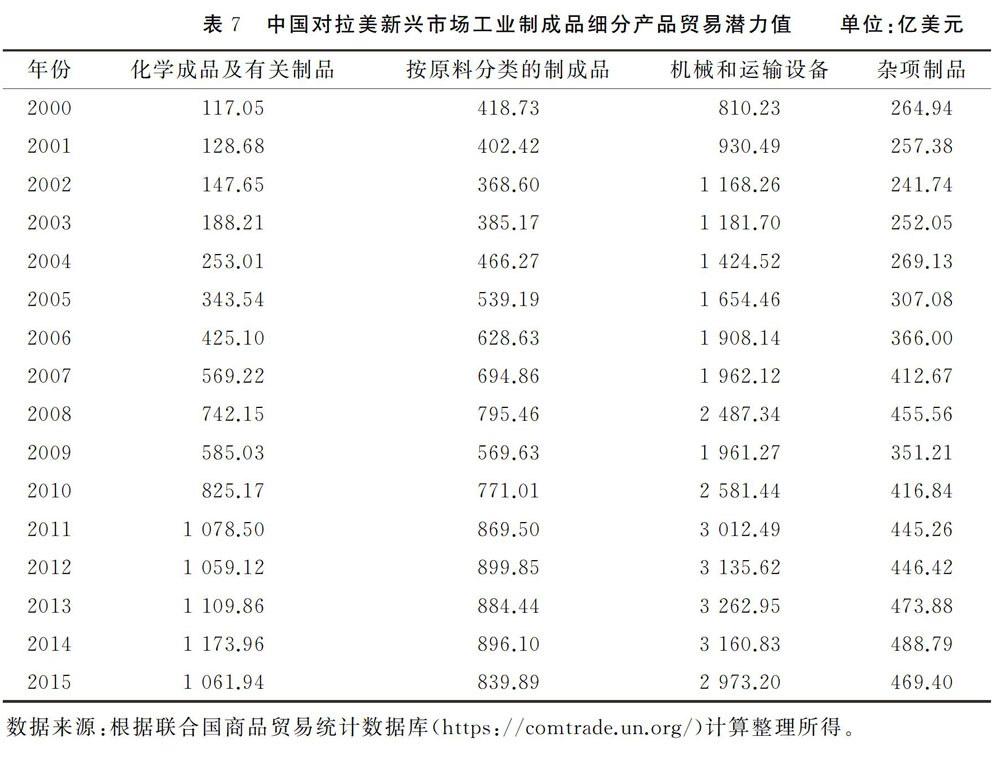

Mukherji[11]在研究亚太经济一体化时使用双边潜力贸易估算方法来计算贸易潜力;Helmers和Pasteels[12]提出类似于Mukherji的贸易潜力测算方法,即显示性贸易潜力指数来估算商品贸易潜力;Bano,et al在借鉴以上学者的基础上,认为测算两国之间的贸易潜力可以将一国某类产品的出口总供应与贸易伙伴国对该类商品的进口总需求相匹配,减去现有已发生的贸易额,得出的差值为双方未发生的贸易量即贸易潜力,该方法能有效避免引力模型在测算潜力时需考虑关键影响因素的制约,最大程度地衡量贸易扩张的空间。本文借鉴Bano提出的贸易潜力估测方法,具体贸易潜力估算指标为:TP=[min(SE,MI)-ET],其中TP为中国和拉美各国的贸易潜力,SE为中国的出口总额,MI为拉美国家的进口总额,ET代表中国对拉美国家的出口即拉美国家从中国的进口。根据以上公式计算出中国对拉美新兴市场工业制成品贸易潜力值,具体见表6—7。

(一)整体出口贸易潜力基本呈上升趋势,对墨西哥贸易潜力最大

整体来看,中国对拉美新兴市场国工业制成品出口贸易潜力基本呈上升态势,从2000年的2 192.07亿美元上升为2015年的5 344.43亿美元,2013年曾最高值达5 785.87亿美元。

从国别来看,中国对拉美各新兴市场贸易潜力均呈不断扩大趋势,但各国差异较为明显。2015年,中国与巴西、阿根廷、哥伦比亚、智利、秘鲁五国工业制成品贸易潜力较上年出现不同程度的下降,分别为1 071.89亿美元、406.59亿美元、346.52亿美元、344.76亿美元、299.56亿美元。而中国对墨西哥的工业制成品贸易潜力除2008年外呈逐年上升之势,2015年达2 945.11亿美元,占拉美新兴市场贸易潜力值的1/2以上。

(二)细分产品贸易潜力差异较大,机械和运输设备潜力最大

就细分产品而言,贸易潜力均呈上升趋势,其中机械和运输设备贸易潜力值始终最高,由2000年的810.23亿美元增长至2015年的2 973.20亿美元,2013年达最高值3 262.95亿美元,2015年占工业制成品总量的55.63%。其次为化学成品及有关制品,2000年为117.05亿美元,2011年突破1 000亿美元达1 078.50亿美元,2015年占工业制成品总量的19.87%,该类产品贸易潜力值增速最快且未来贸易发展空间较大。按原料分类的制成品贸易潜力值从2000年的418.73亿美元增至2015年的839.89亿美元,贸易潜力增长较为稳定。杂项制品潜力值增速较慢,由2000年的264.94亿美元增加到2015年为469.40亿美元,贸易空间有待扩展。

结 论

根据上文分析,得出如下主要结论。

第一,中国对拉美新兴市场工业制成品出口规模较大且增长速度快,对墨西哥、巴西出口规模最大,对哥伦比亚和秘鲁的出口增速最快;出口产品以机械和运输设备占比最大,2015年机械和运输设备、杂项制品、按原料分类的制成品和化学成品及有关制品占比分别为:43.91%、25.57%、19.64%、9.80%。

第二,中国与拉美新兴市场贸易关系越来越密切,其中,中国与巴西、智利、秘鲁贸易关系较为密切,与墨西哥贸易关系稍显松散;中国工业制成品出口比较优势较强,对各国出口比较优势增长稳定且差異较小,其中化学制品优势最强,其次为按原料分类的制成品;中国工业制成品与拉美新兴市场贸易互补性基本呈逐年上升趋势,与智利、秘鲁贸易互补关系最强,其中杂项制品、按原料分类的制成品互补指数最高,竞争力较好。

第三,中国对拉美新兴市场工业制成品出口整体处于极为明显的竞争优势,美国和法国始终处于竞争劣势,德国、日本、韩国由竞争优势转为竞争劣势。从细分产品来看,较之主要竞争国中国在四类产品均具竞争优势,以杂项制品、机械和运输设备竞争优势最强,且杂项制品竞争优势在增强;美国各类产品均处于竞争劣势,但劣势状态有所缓和;法国的机械和运输设备在六国中第一期的竞争优势转为最强,随后转为竞争劣势。

第四,中国对拉美新兴市场国工业制成品整体出口潜力基本呈上升趋势,其中,对墨西哥、巴西出口潜力最大。细分产品贸易潜力差异较大,机械和运输设备贸易潜力值始终最高;2015年,化学成品及有关制品贸易潜力值位居第二,且增速最快,未来贸易发展空间较大;按原料分类的制成品,贸易潜力稳定增长;杂项制品潜力值最低,贸易空间有待扩展。

[参 考 文 献]

[1]KURLANTZICK J. Chinas Latin Leap Forward [J]. Word Policy Journal,Fall, 2006:33-41.

[2]KOTSCHWAR B. Chinas Economic Influence in Latin America[J]. Asian Economic Policy Review,2014,9(2):202-222.

[3]谢康.中国在拉丁美洲的贸易投资现状与前景[J].世界经济研究,2005(11):23-25.

[4]贾利军.中国与拉美主要国家贸易互补性实证分析[J].世界经济研究,2005(11):11:85-89.

[5]孔庆峰,董虹蔚.拉美贸易便利化对中国出口影响的实证分析[J].拉丁美洲研究,2015(8):12-19.

[6]黄繁华,张湘莎.中国对拉美地区贸易出口特征和潜力研究[J].世界经济与政治论坛,2012(6):45-59.

[7]张会清,唐海燕.中国的出口潜力:总量测算、地区分布与前景展望——基于扩展引力模型的实证研究[J].国际贸易问题,2012(1):12-25.

[8]WILSON P,CHERN T S,PING T S, et al. Assessing Singapores Export Competitiveness through Dynamic Shift-Share Analysis[J].ASEAN Economic Bulletin, 2005,22(2):160-185.

[9]BANO S, TAKAHASHI Y, SCRIMGEOUR F. ASEAN-New Zealand Trade Relations and Trade Potential: Evidence and Analysis[J]. Journal of Economic Integration,2013,28(1):144-182.

[10]BALASSA B. Trade Liberalization and Revealed Comparative Advantage[J].Manchester School of Economic and Social Studies, May,1965:99-123.

[11]MUKHERJI I N. The Bangkok Agreement: A Negative List Approach to Trade Liberalization in Asia and the Pacific, Nineteenth Session of the Standing Committee of the Bangkok Agreement[R].ESCAP,Bangkok,2003:9-21.

[12]HELMERS C, PASTEELS J M. Assessing Bilateral Trade Potential at the Commodity Level: An Operational Approach[R].ITC Working Paper, November,2006.

Research on Chinas Manufactured Goods Export

Competitiveness and Potential to Emerging Markets in Latin America

MA Wen-xiu,MENG Tong

(College of Economics, Hebei University, Baoding, Hebei 071002, China)

Abstract: Based on the bilateral trade data of China and emerging markets in Latin America, this paper analyzes the status of Chinas manufactured goods export to emerging markets in Latin America; builds export competitiveness evaluation index system, measures and evaluates Chinas manufactured goods export competitiveness to emerging markets in Latin America; uses the transfer share analysis method to calculate and compare the manufactured goods export competitiveness to emerging markets in Latin America between China and major competitors; draws on the trade potential measurement method proposed by Sayeeda Bano, et al to estimate and analyze Chinas manufactured goods export potential to emerging markets in Latin America. The research finds that Chinas manufactured goods maintain large export scale and rapid export growth to emerging markets in Latin America, machinery and transport equipment accounted for the largest proportion in export products; China and Latin Americas trade relations are closer, and Chinas manufactured goods export competitiveness to emerging markets in Latin America is strong, and trade complementarily is strong and rising; Compared with other major competitors, Chinas manufactured goods competitive advantage is extremely obvious; Chinas manufactured goods export potential to emerging markets in Latin America is relatively large, with the highest export trade potential for machinery and transport equipment.

Key words: emerging markets in Latin America; manufactured goods; export competitiveness; export potential