用合理价格买对公司赚钱是早晚的事儿

2018-05-14马喆

马喆

本周三,贵州茅台股价盘中突破800元,市值创下万亿元新高。茅台依然是市场的焦点,依然是谈基本面投资最常引用的案例。笔者依然记得,2012年茅台股价在塑化剂危机前创下阶段性新高266.08元后持续18个月下跌,笔者在2013年做出了正确的投资判断,在170元左右开始买进茅台股票,一直买到120元之后持有至今并获利丰厚。但这个举动也会承受持仓44%的损失,那么投资者该如何面对?基于这个前提,朋友蔣先生问的更加直接“2012年的茅台股票值得购买吗?”

我的估值公式

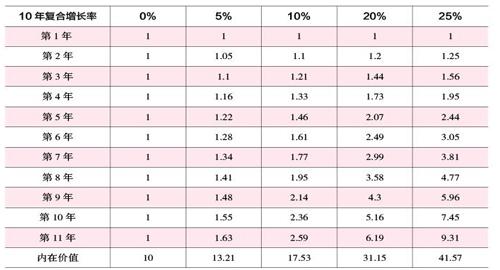

基于实体公司平均回收成本时间接近10年,笔者提出过对估值的理解:一家公司的内在价值是其未来10年可以为股东创造的净利润总金额。

笔者还提出了这样一个估值公式:

回到2012年,当年7月16日茅台股价在塑化剂危机前创下阶段性新高266.08元,对应市值2763.39亿元。随后一路下跌。市场判断没有政务消费支撑的茅台业绩将无法得到保证,人们更想当然的认为---“普通的中国人不会喝茅台酒。“茅台股价在反腐等巨大利空打击下持续下跌18个月,2014年1月8日创下118.01元的最低股价,当时买下整个茅台公司只需要1225.16亿元。

而笔者的判断如下:1,白酒是中国文化的一部分;2,高端白酒必然受益于消费升级;3,茅台公司的品牌护城河依然坚不可摧。

那么很容易得出结论:未来10年,中国人离不开茅台酒,茅台盈利能力依然会保持20%左右的复合增长。而保证这个增速的两个动力源则是产能扩张和茅台酒提价。

2011年,茅台公司归属于上市公司股东税后净利润87.63亿。按照上述估值公式,31.15倍市盈率2730亿就应该是茅台公司在2012年的内在价值。如果为自己购买留出1-2年的安全边际,2012年买进茅台的理想区间应该在1735.07-2187.24亿之间,对应股价应在167.13-210.68元,对应2011年茅台87.63亿净利润的市盈率19.8-24.96倍。

蒋先生的问题

2012年,266.08元(市值2763.39亿)的茅台比2730亿的内在价值偏高了一点点,更不能满足我们1735.07-2187.24亿的买进要求。但文章开头,蒋先生提出了很好的一个问题“马总,按照您的估值公式,210元就应该是茅台可以购买的上限价格。但如果我们在210元买进,随后的18个月我们的持仓将损失44%,这是非常痛苦的一件事情。虽然股价最后全涨了回来,但我们是不是应该考虑避开这段浮亏呢?”

对此,我的看法是这样:每个人在市场中最大的敌人不是别人而是自己。我们往往对自己要求的太苛刻了。总是希望股票买在最低点,更希望能在每一次大调整前逃离这个市场。殊不知,人们对自己那样的要求是我们人类没有能力完成的。股价波动像潮起潮落一样正常,大一点的波动不过是一次高一点的浪花而已。短时间股价的涨跌更是无法判断。我们试图一直持有现金等到118.01元全仓买进茅台,那是不可能做到的。

因此,我们不必非得要求买在最低点,只要股价掉进我们要求的买入区间,就完全可以挥杆完成完美一击了。即使我们2012年在210元的买入上限买进了茅台股票,我们依然在2013-2017年获得了35%的复合收益率,而同期上证指数的复利收益率仅为7.82%,深圳成分指数6.33%。2013年和2015年疯狂上涨的创业板也仅获得了19.69%的复利收益率。如果我们在估值公式计算的下限167元买进茅台股票,最近5年的复合收益率更是达到惊人的41.4%。

股价波动不是风险

本杰明.格雷厄姆讲过“很多人在股票市场赚不到钱,就是因为他们太在意股价了。”我们已经看到,2012年在167.13-210.68元买进茅台的人们将会在2013-2017年获得惊人的回报。这印证了我们的估值逻辑是有效的。但210元买进后股价下跌到118.01元,也是没有人可以预料到的。有时候股票市场的非理性程度会超出人们的想象。这样惨烈的下跌会触发人们的“被剥夺性超级反应”,让人身体分泌出一种导致无比痛苦的“酶”。44%的市值损失几乎会让你对这个世界丧失信心。但这恰恰就是股票市场的魅力所在。

股价波动不是风险,即使因别人的恐慌情绪暂时浮亏了44%,那又有什么呢?阳光总在风雨后,只要您用合理的价格买对了公司,赚钱总是早晚的事情。股票投资是奖励真正强者的游戏,只有理解投资就是生意、用合理的价格买入生意、以超常的耐心长期持有、在波动面前保持内心平静的人才有资格赚到钱。很多人把股票市场理解成赌场,但它真的不是赌场。