招商银行还值得投资吗?

2018-05-14

在宏观经济面临增长速度换挡期、结构调整阵痛期、前期刺激政策消化期等“三期”效应叠加背景下,尤其是2017年以来金融体系降杠杆推进,银行业正面临着近20年来前所未有的变化。变革大背景下,银行内部将加剧分化。积极转变经营思路的银行基本面将会越来越好,否则只能在竞争中被淘汰。

作为中国最优秀的商业银行,招商银行一直是价值投资者的最爱之一。稳定的公司战略和优秀的企业文化,正是其核心竞争力所在,进而演化出稳定低成本负债、优秀风控能力等经营优势。同时,新形势下招商银行也面临高净值客户群体增长瓶颈、客户规模变现能力下降等诸多挑战。

目前,招商银行股价比2015年股灾时已上涨了50%左右,除了次新股外,其市盈率和市净率都是国内银行板块里最高的,就估值角度而言,招商银行似乎并不具备优势。但是凭借前瞻性零售战略和内生增长能力,随着公司利润释放,已做到极致的负债端等优势,招商银行依然韧性十足。

净利增速待释放

很多投资人喜欢拿静态的PE、PB等指标将招行和其他股份行或国有大行进行相对估值比较,但这些指标是无法诠释一家公司好坏的。巴菲特说过,宁愿以合理的价格投资一家优秀的银行,也不愿意以便宜的价格投资一家经营不善的银行。所以,本文无意于探讨相对估值,只看绝对估值。笔者曾经用DCF(现金流折现法)在2017年对招商银行给出过估值,当时估值对应的股价应在50元以上。

短期看,未来2~3年招行有足够的能力将净利润增速维持在年化15%上方。依据就在于,招行在2017年年报资产减值损失计提高达599亿元,而其新不良生成率已经在1%左右了。因此,招行的信用成本将逐渐向1%靠拢,也就是未来两年每年减值计提将从599亿向350亿下降。

如果分成两年,第一年从599亿降到500亿,第二年从500亿降至350亿,分别在税前可以釋放100~150亿利润,刨除招行的实际税率20%左右,应该可以贡献净利润80~120亿。招行2017年净利润700亿出头,光减值少提就可保证10%以上的利润增速,而这还没算资产规模扩张和利差回升等因素,所以15%的净利润增速是比较合理的估计。

目前招行静态10.4倍PE,动态8.8倍,这是低于其合理估值的。参照国外成熟市场,银行12~15倍PE是一个比较合理的估值范围。除了估值指标外,招行的核心价值在于前瞻战略规划和审慎风险管理理念等。正是其核心价值演化出招行经营方面的优势。

稳定的低成本负债

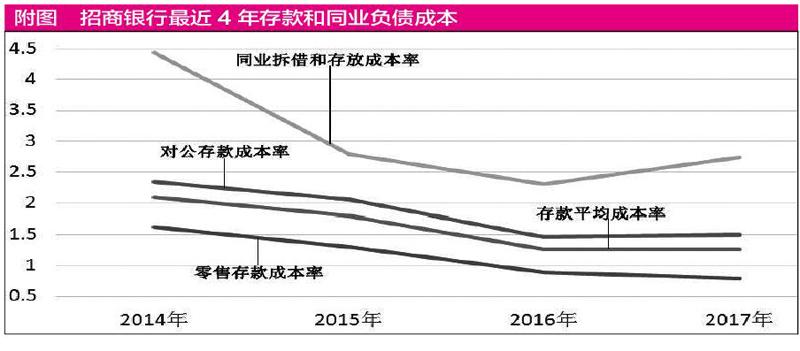

银行优秀与否繁荣期看息差,息差取决于资产收益率和负债成本率。资产收益率越高往往意味着风险越大,所以,如何获取低成本负债成为银行经营的关键。招行在同类股份行中负债成本一直具有绝对优势。比较招商银行、兴业银行、工商银行2017年年报各项负债成本,不难发现,应付债券项(主要是同业存单)招行和兴业成本率相差无几,而工行要低不少。向央行借款项,招行和兴业的差距也只有9个基点。但招行和兴业的总负债成本率却相差104个基点,不要小看这104个基点,考虑到招行和兴业的负债规模都超过5万亿(招行5.49万亿,兴业5.84万亿),光负债成本这一项,招行就比兴业节省超过550亿。可见,两者的差距主要是在存款成本(差距61个基点),同业拆借成本(差距97个基点)。(见表1)。 即使是把招行和老大哥工行比较,招行的总体存款成本率也是要低于工行的,但由于存款占比不如工行,所以总体负债成本还是要略高20个基点。如考虑到两者体量和网点的巨大差异,招行基本上已经把负债端做到极致了。

如果单独考察招行最近4年的存款和同业负债成本,不难发现,招行的低成本存款是相对稳定的。2014年央行给出的1年期存款的利率是3.0%,目前是1.5%,变化幅度150个基点。但由于招行的存款中活期占存款的绝大部分(活期存款利率基本不变),因此,招行的存款成本变化幅度只有83个基点。降息周期存款成本下降的慢,同样加息周期存款成本涨的也慢。所以,以活期存款为主的存款结构决定了招行可以长期保持稳定的低成本负债。(见附图)

为什么招行的存款中活期占比那么高,难道招行的客户是傻子吗?从招行客户结构看(高净值群体和城市白领为主)显然这种猜测是不成立的,而且对公存款也表现出相同趋势。究其原因,是因为招行对客户的黏性很高,结算账户本身对流动性管理的要求非常高,所以保留一定比例的活期是流动性管理的必然结果。稳定的低成本负债是招行客户黏性的直观体现,也是其坚持以客户为中心的回报。

优秀的风控能力

银行优秀与否衰退期看风控,哪家银行的风控做得好,就能在非景气周期活下去。从2017年1季报开始,招行已保持了连续5个季度的不良双降。而且,从“广义不良率”(不良率+关注率)考察,招行的潜在不良率要远远小于其他几家股份行。招行的减值准备余额足够覆盖全部不良贷款+关注贷款了。(见表2)

招行的不良率在2017年年报仅略高于兴业,但2018年1季报,招行的不良率已经下降到1.48%,远低于其他股份行。2017年全年,即使在不良已经实现双降的情况下,招行依然保持了接近600亿的减值计提力度,无论是覆盖率还是拨贷比都遥遥领先其他几家股份行,这充分反映了招行在经营中审慎的风控文化。

未来几年,随着招行不良率逐渐回归到正常水平,招行的信用成本逐年降低是可预期的,这将给招行未来两年的净利润增速提供保障。审慎的风险管理理念帮助招行最早走出不良泥潭回到正常发展的轨道上。

前瞻布局 内生增长

招行是国内第一家把零售银行作为战略方向的银行,招行以“一卡通”取代存折率先实现联网通兑,以AUM(客户资产管理规模)取代存款创新财富管理新模式,奠定了零售业务的扎实根基。此外,招行还在积极开拓其他领域机会,例如,招行的全资子公司招银国际2017年一举拿下香港地区投行IPO承销头名。招银国际真正引起多数投资者注意是从2018年的两个独角兽上市案例开始的。一个是360美股退市后,今年顺利在A股借壳上市;第二个是动力电池新贵宁德时代IPO上市。

所谓内生性增长,就是使银行的营收和净利润增长不完全依赖资产规模扩张,内生性增长具体表现包括,稳定的分红率、核心充足率在不进行股权融资的情况下可以通过净利润得到补充、核充率远高于警戒线。招行是唯一一家将固定分红率写入公司章程的股份行,招行规定刨除资本公积后,现金分红比例不得低于可分配利润的30%。招行自2013年9月配股后,已连续4年没有进行股权融资了。但招行的一级资本充足率从2013年年报集团口径(权重法)的9.27%提升到了2017年年报集团口径(权重法)的10.81%,远高于监管要求。

短期现隐忧

监管新规使得越来越多的银行意识到零售业务风险低收益稳定的特点,2017年开始,中信银行、浦发银行、平安银行等多家银行就在零售业务资产端加大投入。招行虽有先发优势,但新形势下也面临诸多挑战。主要表现在:高净值客户群体增长开始出现瓶颈。过去几年,招行高净值客户一直处于快速增长状态,但在2017年,金葵花客户数及私银客户数增速与前几年相比都有了明显下降。同时,单户AUM也出现了停滞(私人银行)甚至倒退(金葵花客户)。这就造成了总体上高净值客户的AUM增速降低。这也从一个侧面说明招行高净值客户跑马圈地的时代可能要过去了。(见表3)

资管新规下客户规模变现能力下降。2016年开始,银保监会对银行财富管理服务进行严厉整顿。2016年限制银保业务;2017年规范银行表外理财;今年上半年,理财新规正式落地。规模变现能力最高的2015年和当年上半年的牛市不无关系。2015年之后,股市走熊,银保渠道受限,理财业务监管趋严,零售客户AUM变现能力明显下降。(见表4)

零售存款增长乏力。从表4不难发现,招行近几年零售存款增速远远落后于AUM增速,4年只增長了约35%,而同期无论是零售客户数还是AUM,招行的资产规模扩张速度都高于零售存款增速。由于招行针对高净值客户推出AUM战略,所以本身存款就不是主要的考核指标。其次,招行出于股东利益最大化角度考虑,并没有大力加入高息揽储队伍,宁可控制规模增加效益,也不愿盲目扩张。但是,目前由于招行的信贷资源向零售领域倾斜,缺少对公信贷的增量投入造成派生存款减少。如果不解决存款增速问题,后续确实会对招行的资产规模正常扩张造成影响。

虽然招行短期面临着诸多隐忧,但是,我们也欣喜地看到,招行有针对性地采取了一些措施。例如,针对高净值客户问题,招行通过拥抱金融科技将获客从线下转换为线上,拓展零售客群,并以此为基础分层筛选高净值客群;针对资管新规,招行一方面加大对理财的规范,同时还通过申请资管子公司隔离风险为下一步设计更加灵活、符合客户需求的金融产品做准备;针对零售存款相关问题,则通过快速获客,以优质服务增加客户黏性,最终达到锁定客户结算账户,提升低成本零售存款的目的。

(作者系某合资IT公司技术经理)