合成型资产证券化业务步骤的比较与分析

2018-05-14宋怡欣

摘 要:合成型资产证券化作为传统资产证券化与信用衍生品特性相结合的金融创新,现已成为发达国家商业银行转移信贷风险的一种常见结构金融技术。本文主要介绍其与传统型资产证券化之间的关系,本文主要从发起目的,发起方式等方面对合成型资产证券化进行说明,从表外项目进行分析。

关键词:合成型资产证券化;信用衍生品担保;表外项目

一、合成型资产证券化业务的步骤分析

发行合成型资产证券化的基本过程主要有三步。首先,发起行作为信贷资产的债权人所保留的资产信用等级一般不高,也就是说一旦资产发生所规定之信用风险银行将首先承担责任,这样可以保证银行对资产的质量负责。其次,投资者购买银行发行的衍生品,这是按揭贷款衍生品业务的核心所在,由于信贷资产本身担保的存在,这一部分通常只占整个资产的很小的一部分(约20%)。最后,对于剩余的按揭贷款的绝大部分,由于其信用损失的风险相对而言极其有限,因此相关的衍生品将以较低的价格卖给OECD银行。OECD银行具有很高的信用,但其本身又不宜承担过高风险,因此十分适合购买此类证券。

《巴塞尔协议》对资产证券化进行了相关的分类。其中,资金来源预置型和资金来源非预置型,但在具体业务上却一般结合起来使用,所谓资金预留型衍生品,是指投资者需要以交付金融质押品进行担保的方式获取担保人资格,到期以返还质押品并获得费用的方式对按揭贷款进行担保,而其所质押的证券将以信托的方式进行独立管理,若发生信用事件则用来抵补资产损失,而若银行破产,则将以证券所代表之债权作为其偿付保障,一般来说这类证券可以向一些无法进行评级的中小投资者发行;所谓资金来源非预留型,是指投资者以购买证券的方式承担其保证责任,并最终可凭有关证券获得保证费用的投资方式,对于机构投资者而言,这类投资者具有较高的市场信誉,通常可以充分保证其责任。对于以上投资者,若按揭贷款出现合同所约定的信用事件,则投资者需承担赔偿责任,资金预留型投资者需以所支付之证券金额弥补,而资金来源非预留型投资者则需履行赔付保证义务,而在投资者履行义务后,信贷资产则将归其所有。由此可见,如果要让这种交易广泛开展,首先需要保障的就是交易双方的信息对称性。

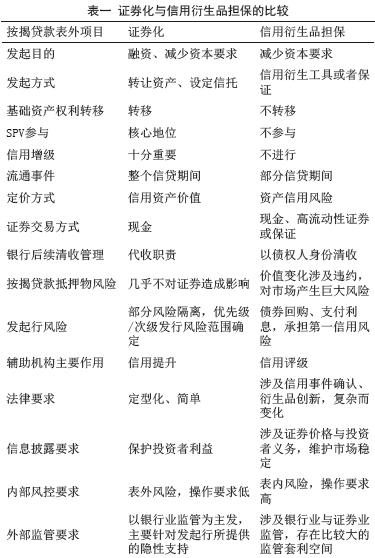

二、合成型资产证券化与信用衍生品担保的比较

合成性资产证券化虽然是一种信用产品,但与串通的信用衍生担保产品相比结构明显复杂。在这种方式中,由于基本不涉及资产的转让问题,因此将不涉及相关的特殊目的机构,其涉及的资本降低比证券化的过程将更为复杂,两种按揭贷款表外业务的两种方式的比较如下:

由上图分析可知资产证券化产品比传统的即溶衍生品种甚至具有更加高的风险,以按揭贷款支持证券为例,2008年美国金融危机之时大量美國银行面临破产风险,很明显在传统的资产证券化有明确资本要求的前提下,上述的按揭贷款衍生业务对危机的爆发起了更大的作用,但其本身无疑又具有交易方式灵活、银行获利丰厚的优点,是市场经济国家金融创新的产物,各种权利义务也更加清晰,关键问题在于如何防范其系统性风险的产生。

三、结论

合成型资产证券化是未来银行业规避风险的主要手段。而从目前房地产市场的整体发展状况来看,大量闲置房屋意味着房地产泡沫的存在,一旦有朝一日市场泡沫破灭,真实的抵押价值很可能一落千丈,虽然这仅是对未来的一种猜测,但历史告诉我们并非没有此种可能,而为了保证危机出现时作为我国金融体制核心的银行业可以有能力应对,发展合成型按揭贷款证券化,通过资本市场化解风险是有一定意义的。

参考文献

[1]李夺:《我国住房按揭贷款证券化的机制》,吉林大学博士学位论文,2004年;

[2]亦可参考《证券化风险暴露指引》第55条第1款;

[3]亦可参考《证券化风险暴露指引》第55条第2款;

[4]Fabozzi,Mortgage and mortgage-backed securities markets,Harvard Business School Press,1992;

[5]陆斯嘉:《抵押、典当和按揭,艺术品金融化第二浪?》,载《东方早报》2013年8月5日第6版;

作者简介:

宋怡欣(1983—),男,上海人,上海电机学院商学院副教授。研究方向:金融法。