基于多模型分析的小麦价格预测研究

2018-05-14柳燕子

柳燕子

摘 要:本文收集了2009年~2017年全国小麦收购价格指数。针对价格序列季节性、周期性、非线性及多尺度性等特征,基于分解-重构-集成的思想,提出基于EEMD分解、ARIMA预测的多模型小麦价格预测方法,结果显示,该方法预测准确性较高,是一种有效的小麦价格预测模型。

关键词:小麦;EEMD;ARIMA;预测

文章编号:1004-7026(2018)04-0148-01 中国图书分类号:F323.7;F224 文献标志码:A

小麦价格波动主要影响农民收入和价格总水平。小麦作为一种工业原料,其价格及销量变化会影响粮食总价,进而影响国民经济。研究小麦价格波动特征并预测趋势具有重要的现实意义。

受季节、生产成本、进出口贸易及国家政策等因素影响,小麦价格波动呈季节性、周期性及多频率的特征。本文基于分解-重构-集成的思想提出基于EEMD-ARIMA的组合预测模型来预测小麦价格。

1 多尺度组合模型构建的基本思想

小麦价格受多因素共同影响,形成机理较为复杂,价格序列走势呈非平稳、多尺度的特点。为了更准确的掌握小麦价格的波动规律,提高其预测精度,本文结合传统时间序列预测方法与智能信号分解方法,建立EEMD-ARIMA组合预测模型。首先,利用EEMD分解小麦价格原始序列;然后,观察每个分解分量的波动规律,进行平稳化处理;最后,对各个分量进行ARIMA预测,并将每个分量的预测结果叠加得到最终的预测结果。

2 模型建立

2.1 EEMD分解

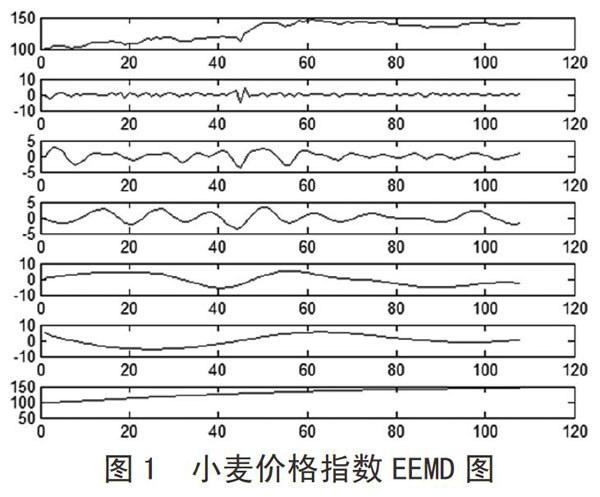

EEMD技术是一种全局分解技术,主要通过提取信号内在的固有模态函数,逐步实现信号平稳化。本文利用Matlab编程实现小麦2009年~2017年6月价格指数(数据来自中华粮网)的EEMD分解,得到6个分量。如图所示:

2.2 ARIMA模型

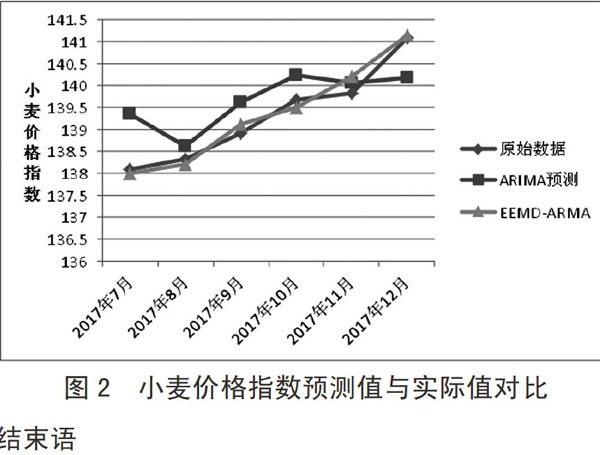

ARIMA是一种时间序列预测方法,形式为(p,d,q)。其中,d为差分阶数,p,q分别代表偏自相关函数值、自相关函数值显著不为0时的最高阶数ii。预测每个分量前,要先观察序列趋势,若序列存在明显的不平稳或季节性趋势,应对序列进行一定阶数的差分,使其符合平稳序列标准,而后预测每个序列,预测2017年7月至9月的小麦价格。本文通过Eviews软件预测各分量,然后将各分量结果进行叠加得到小麦的价格预测结果。图2展示了原始数据、ARIMA预测值及EEMD分解-ARIMA预测值,结果表明,基于多模型的小麦价格预测方法预测结果与原始数据更接近。

小麦价格波动具有不确定性,个别点的预测偏差较大。因此,下一步将重点研究个别点偏差较大的问题。

结束语

本文将EEMA-ARIMA预测方法用于小麦价格预测,针对多尺度、非平稳的小麦价格序列,利用EEMD進行信号分解,分解为尺度近似的价格分量。针对每个价格分量,采用差分方式进行平稳化处理,而后利用ARIMA预测每个分量,并通过叠加得到最终结果。对比发现,基于EEMD-ARIMA的多模型预测方法预测精度高,为小麦价格预测提供了新思路和新方法。

参考文献:

[1]郑文倩.我国小麦价格形成机制及波动特征分析[D].中国农业科学院,2016.

[2]白静,王妤晗.全国小麦收购价格指数的时间序列分析[J].农业网络信息,2015.