基于KPCA的企业绩效综合评价

2018-05-14赵网

赵网

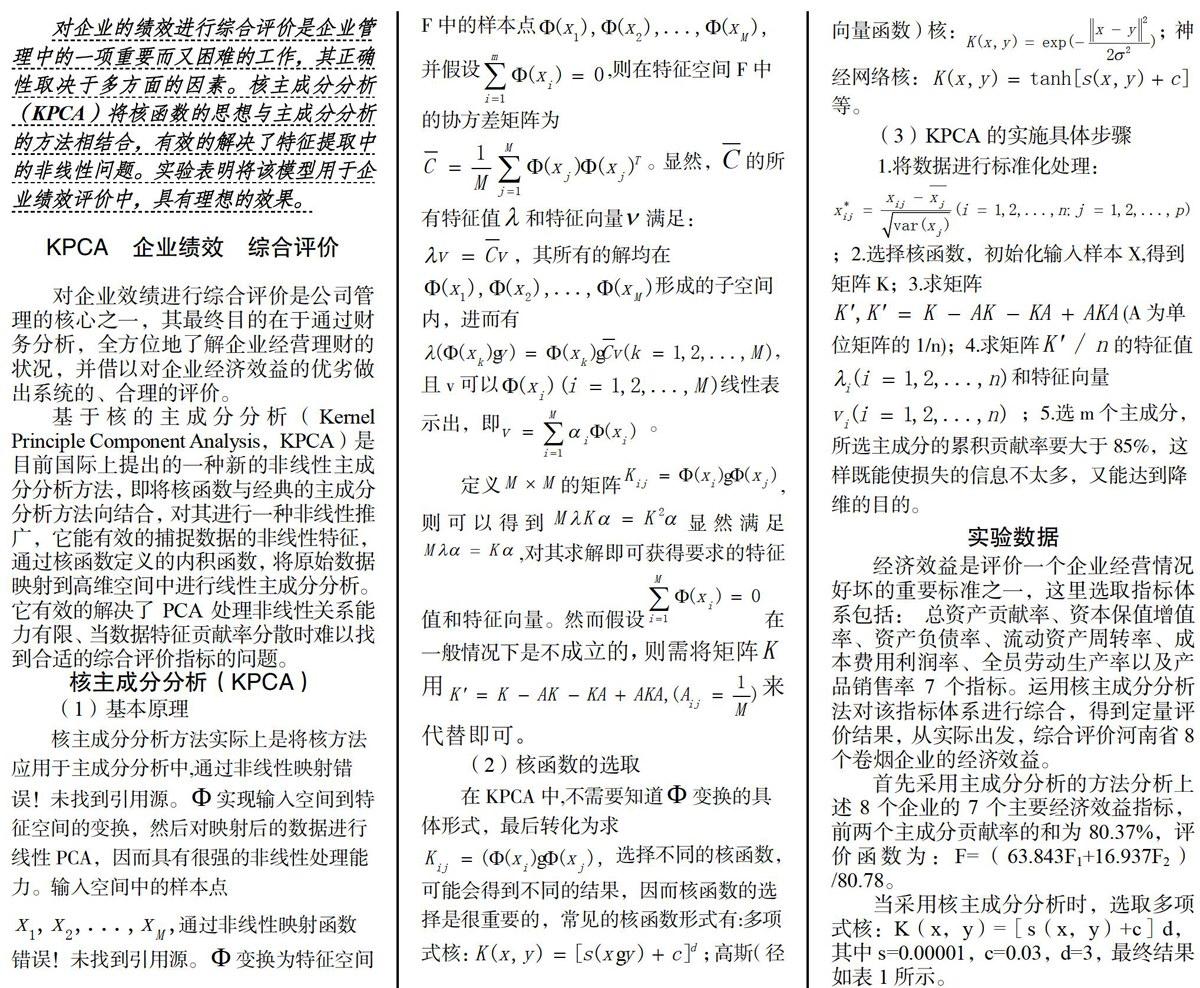

对企业的绩效进行综合评价是企业管理中的一项重要而又困难的工作,其正确性取决于多方面的因素。核主成分分析( KPCA)将核函数的思想与主成分分析的方法相结合,有效的解决了特征提取中的非线性问题。实验表明将该模型用于企业绩效评价中,具有理想的效果。

KPCA 企业绩效 综合评价

对企业效绩进行综合评价是公司管理的核心之一,其最终目的在于通过财务分析,全方位地了解企业经营理财的状况,并借以对企业经济效益的优劣做出系统的、合理的评价。

基于核的主成分分析(KemelPrinciple ComponentAnalysis, KPCA)是目前国际上提出的一种新的非线性主成分分析方法,即将核函数与经典的主成分分析方法向结合,对其进行一种非线性推广,它能有效的捕捉数据的非线性特征,通过核函数定义的内积函数,将原始数据映射到高维空间中进行线性主成分分析。它有效的解决了PCA处理非线性关系能力有限、当数据特征贡献率分散时难以找到合适的综合评价指标的问题。

核主成分分析( KPCA)

(1)基本原理

核主成分分析方法实际上是将核方法应用于主成分分析中,通过非线性映射错误!未找到引用源。Ф实现输入空间到特征空间的变换,然后对映射后的数据进行线性PCA,因而具有很强的非线性处理能力。输入空间中的样本点xl,x2,…,xM通过非线性映射函数错误!未找到引用源。Ф变换为特征空间

实验数据

经济效益是评价一个企业经营情况好坏的重要标准之一,这里选取指标体系包括: 总资产贡献率、资本保值增值率、资产负债率、流动资产周转率、成本费用利润率、全员劳动生产率以及产品销售率7个指标。运用核主成分分析法对该指标体系进行综合,得到定量评价结果,从实际出发,综合评价河南省8个卷烟企业的经济效益。

首先采用主成分分析的方法分析上述8个企业的7个主要经济效益指标,前两个主成分贡献率的和为80.37%,评价函数为:F=(63.843F1+16.937F2)/80.78。

当采用核主成分分析时,选取多项式核:K(x,v)= s(x,v)+c] d,其中s=0.00001.c=0.03,d=3,最终结果如表1所示。

KPCA与PCA的评价比较

首先,PCA是处理变量间的线性关系,而KPCA还能有效地处理变量间的非线性关系;其次,主成分分析选取了2个主成分,贡献率的和为80. 78%,要使贡献率达到85%,需选取3个主成分:KPCA做综合评价时,第一主成分的贡献率为92.7%,降维效果较PCA明显;最后,两种方法的排名,前4名相同,而第5、第6的名次颠倒,第7、第8的名次颠倒。而KPCA评价结果与全国120家企业排名次序相符,说明KPCA较PCA的评价效果更符合实际情况。

[1]杨淑莹,张桦.模式识别与智能计算[M].北京:电子工业出版社.

[2]于秀林,任雪松.多元统计分析[M].中国统计出版社,1999.154-162.

[3]梁苓.主成分分析法在企業经济效益综合评价中的应用[J].数学的实践与认识,2012,05: 763-768.