保险资产管理公司产品成本核算探讨

2018-05-14傅黎铭

傅黎铭

成本核算对财务部门的一个重要工作,但因行业不同,每个行业的成本核算有其不同的特点。本文对保险资管公司的业务模式出发,对不同保险资管产品的成本核算方式做一个探讨。

保险资管 成本核算

资管产品 成本动因

保险资管的业务模式

首先,保险资产管理公司本质卜是一个资产管理公司,是以代客理财的方式为客户创造投资收益,同时收取一定金额的管理费作为公司的收入来源。其次,保险资产管理公司作为保险公司的子公司,丰要接受保险公司的委托,对保险资产进行投资,并收取投资管理费;同时,也可以在符合监管要求的前提下创没资管产品出售给保险或其他行业的顾客,顾客获得该产品的投资收益,资产管理公司按产品金额的一定比例获取管理报酬。

成本核算方向与目的

在这种业务模式下,公司创设的产品、接受委托的投资团队都会给公司创造管理费收入,同时每个产品、每个团队也会有相应的成本产生。从形式卜-来看,我们可以把度身定做的投资方案看作创设了一个资管产品,所以本文仅就创设产品这种方式的成本核算做一个粗略的探讨。

从财务核算的角度,成本和费用足两个不同的概念。简单来说,费用是所有公司运营支出的全部,而成本是能够按产品归集的那一部分费用,所以,收入与成本就有了一对一的关系。而计算清楚产品的成本,才能准确核算产品创造的收益、中前台业务部门带来的收益,以至于事业部层面的盈利情况,从而做好各层级的投入产出分析

保险资管产品收入类型分析

(1)从收入来源来看,一般可以分为:

1.标准化产品收入:净值类产品的收入,即组合类资管产品的管理费收入。 2.非标准化产品收入:非净值类产品带来的收入,险资非净值类产品一般包括不动产债权计划、基础设施债权计划、资产证券化产品等。

3.保险资产受托管理收入

(2)从收入的会计分类来看可以分为

1.代客理财收取的管理费

2.自营投资获得的投资收益 对于投资收益类型的的收入应有对应的资金成本,而仅收取管理费的产品就不存在这个问题。这对于合理计算自营投资部门的损益情况非常重要。

成本分类和分摊原则

(1)从收入与成本归属部门是否一致的角度来看,成本可以分为直接成本和问接成本。

(2)收人归属部门发生的费用应被认定为赢接成本;但其他部门发生的,与该产品有直接关系的费用应被认定为间接成本。

(3)在一个部门管理多个产品的情况下,不管收入是否归属于这个部门,该部门发生的费用均应按照合理的分配方式分摊至各个产品中。

(4)对于分出的投资顾问费,应视为收入的减项,不作为成本考核。

部门费用归集原则

(1)对于能够直接计入该部门的费用应全部计人该部门费用,如:薪资费用、差旅费用、招待费用、交通费用、培训及会议费用等。

(2)对于由各部门使用,公司统一支付的费用,应本着“使用者付费”的原则予以分摊,如:房屋租赁费用、通讯费、折旧费用、办公场地装修费等。分摊的方式可以采用定额分摊、按人数比例分摊、按使用时间比例分摊等方式。合理的分摊方式,对业务团队的有着良好的激励作用。

(3)直接计入的费用加上合理分摊的费用即为各部门最终的费用。

产品成本计算原则

(1)资管行业产品的成本简单来说就是产品从研发到最后结束时涉及的各业务前、中部门所耗费的支出之和,也就是按成本支出动因计算的成本之和。

(2)对于在产品伞寿命周期涉及的部门,原则上应按照各产品消耗丁时比例将本部门的费用分摊至各产品。

(3)对于资产管理行业来说,风险管理至关重要,但即使做得再好,也不能保证万无一失,所以应在日常的核算中针对不同产品以不同的计算方式提取一块风险成本,以便在未来发生风险事故时对冲相应的损失。

(4)对于在产品伞寿命周期未直接涉及的部门,如财务、人事行政、管理层、决策层等部门的费用,是否要分摊还需要从管理不同阶段的要求来定。对于未实行事业部制的阶段,建议不要分摊,在实行事业部制后可以将该后台部门的费用以定额或比例的方式分摊至事业部,以便核算事业部整体的盈利情况。

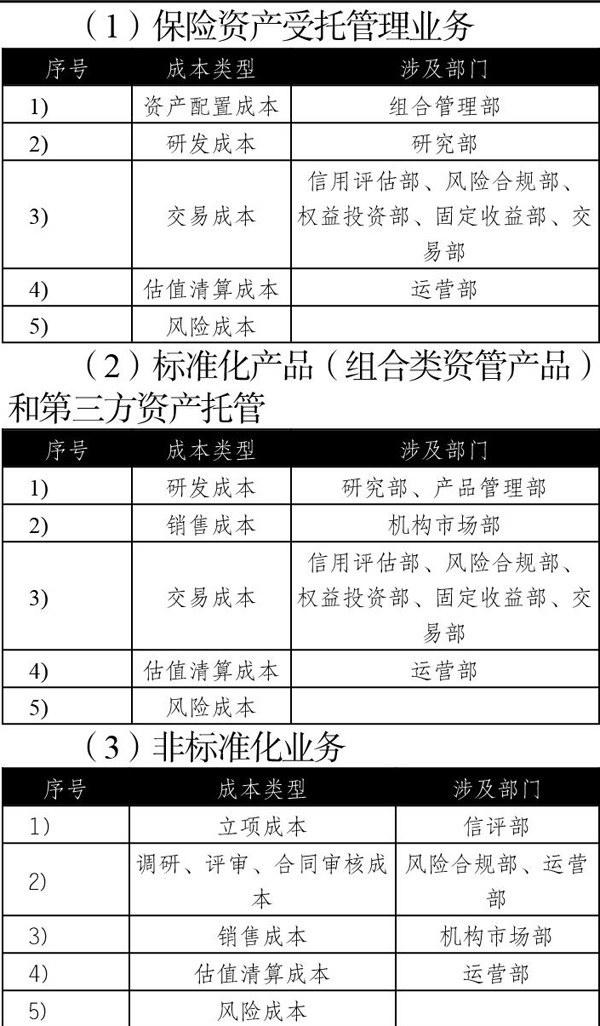

各类型产品业务涉及的成本动因分析

资管产品能否获得收益直接取决于资管产品在整个存续期间,从研发到最后退出的过程中,与产品直接相关的前、中台部门的研发、交易、运营等能力。因而,这些前、中台部门的费用需要按各产品在存续期间的成本作业动因予以分配,这样才能匹配相对于的管理费收入,做出准确的投入产出分析。

风险成本的设定

从目前的专业程度来看,保险资产管理公司财务部门对各种风险做一个定量的成本计量是相当困难的,但我们可以通过借鉴现有监管规定或责任保险费率等方式来没定风险成本的计算方式。

例如,保监会在《基础设施债权投资计划管理暂行规定》第二十条中规定“专业管理机构设立债权投资计划,应当从该债权投资计划管理费收人中计提风险准备金,计提比例暂不低于10%,主要用于赔偿专业管理机构因违法违规、违反受托合同、未尽责履职等,给债权投资计划财产或受益人造成的损失。”

成本核算流程图

其他问题

(1)长期来看,产品中从其他部门分摊的间接成本存在着成本不可控的问题,有可能是其他部门本身成本控制有问题,也可能其他部门作业效率不高导致。如果分摊的问接成本无法控制在市场平均水平以下(当然这个平均水平也不好统计),势必会对业务团队的成长与激励产生负面影响。

(2)在对于自营投资业务的成本進行核算时应加上占用资金的成本,这样才能有效区分高于目标的收益足得益于收益率的提高还是可投资资金的增加,以便能给予团队合理的激励措施。

[1] CHARLES T.HORNGREN \SRIKANT M.DATAR YMADHAVV.RAJAN成本与管理会计(第15版)中国人民大学出版社2016年

[2] GARYCOKNS.作业成本管理:完全操作手册经济科学出版社2007年