出行科技对传统企业的影响

2018-05-14波士顿咨询公司

波士顿咨询公司

电动汽车、自动驾驶汽车与共享出行的兴起将大大改变汽车行业的利润来源。在未来10至15年内,随着供应商、网约车公司、科技巨头与各地城市都致力于以蠶食OEM利益来提高自身的影响力,市场结构也将发生变化。为了在日新月异的市场环境中站稳脚跟,传统OEM与供应商必须立即着手稳固根基。对不同的市场发展情境展开分析,是制定制胜战略的前提与基础。

新利润来源浮出水面

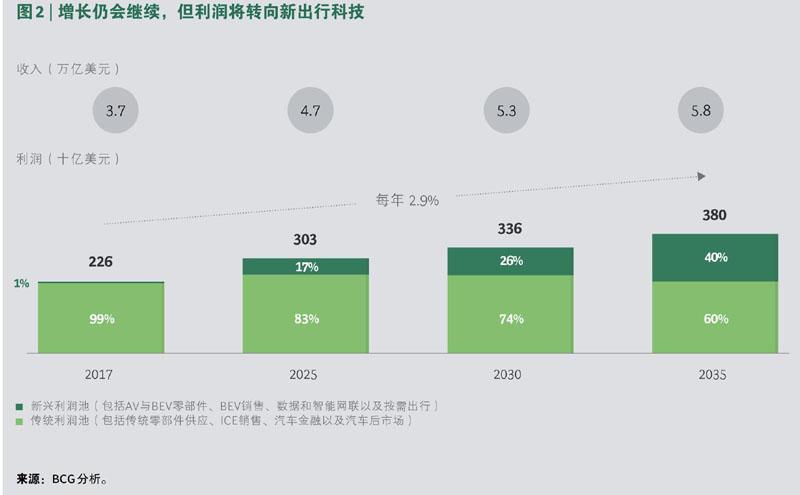

到2035年,包括纯电动车(BEV)、纯电动车与自动驾驶汽车的零部件、数据和智能网联服务以及按需出行服务在内的新兴利润池将占到行业总利润的40%,而这一比例在2017年仅为1%。在利润池转变日益加剧的背景下,新车销售增速却将逐渐下滑。

传统企业必须开始着手做好准备

到2035年,汽车行业将在新的增长领域投资超过2.4万亿美元。这些投资大部分将来自于OEM,即使他们的核心业务利润率面临着不断下滑的压力。为了在日新月异的市场环境中站稳脚跟,传统OEM与供应商必须立即着手稳固根基。对不同的市场发展情境展开分析,是制定制胜战略的前提与基础。

出行技术的新发展将对汽车行业参与者的利润来源产生巨大影响。 一项研究表明,新出行技术创造的利润在行业总利润中所占的份额,很有可能从 BCG近期开展的2017年的1%增至2035年的40%(参阅“关于我们的研究”)。

随着利润池的转变,业内传统OEM与供应商将发现,它们的竞争地位会面临来自新市场参与者的巨大压力。这些新晋的市场参与者包括新供应商、按需出行公司、科技巨头等,而城市则将在法规监管和推广特定的交通运输模式方面施加更加主动的影响。这些变化不会一蹴而就,而是一个循序渐进的过程,但传统企业必须尽快采取行动,为未来自己能在全面转型的市场环境中站稳脚跟奠定基础。在新出行技术日益占据行业主导地位的大环境下,通过对市场发展的各种情境展开分析,企业可以制定战略以赢得丰厚的利润份额。

推动变革的力量

之前的系列报告探讨了推动行业全面转型的趋势,总结出三个主要的发展方向:

·电动化。我们认为,随着电池价格不断下降,纯电动车(BEV)在多数地区和细分市场中比燃油汽车更具经济竞争力,从而使电动汽车的采用率将在2025年左右达到临界点。此外,新车型与公共充电桩的日益增多,进一步降低了电动汽车的使用门槛,让众多消费者对纯电动车产生浓厚兴趣。因此我们估计,到2035年,纯电动车在全球新车总销量中的占比将达到30%。

·自动驾驶汽车。我们预计,到2025年,完全不配备人类司机的全自动驾驶汽车将在城市中投入商业运营。许多国家和地区已启动相关的监管审批流程,并在这一领域内呈现出积极的发展势头。一旦投入大规模生产,自动驾驶汽车(AV)的零部件成本将会急剧下降。消费者,特别是年轻一代对自动驾驶汽车的接受度会越来越高。我们估计,到2035年,全自动驾驶汽车将占全球新车总销量的近四分之一。

·共享出行。除了技术革新外,城镇化与共享经济的兴起这两种广泛的社会趋势也是推动共享出行需求增长的重要因素。我们估计,到2050年,全球城市人口比例将达到66%, 2015年仅为54%。此外,年轻一代对共享产品和服务的接受度更高,购车意愿也有所下降。到2035年,按需共享汽车服务预计将占到所有汽车乘客里程的18%;此类服务主要由纯电动自动驾驶汽车提供。

这些相辅相成的发展趋势将对新车销售、收入来源以及最终的利润池和资本投资产生巨大影响(参阅图 1)。

新利润来源浮出水面

传统企业最初将经历一段看似平稳的旅程。在中国及其它新兴市场的推动下,新车销量直到2025年年底前都将继续保持同比增长。然而,随着中国市场销量增速逐渐放缓,自动驾驶汽车造价不断降低,以及按需出行服务的日益便捷,销量增长将会停滞。

与此同时,全球按需服务汽车的年销量将会突破1000万大关。尽管存在这些颠覆性的影响因素,到2035年年底前,行业利润总和仍将保持每年3%的增长速度(参阅图 2)。然而,随着自动驾驶与纯电动汽车的日益普及,新技术将会进一步拓宽行业界限,利润来源也会随之发生改变。包括自动驾驶与纯电动汽车零部件、纯电动汽车销售、数据和智能网联以及按需出行产品在内的新兴利润池所占的行业利润份额,预计将在2035年达到40%。届时,由传统零部件、内燃机(ICE)与混合动力汽车、汽车金融和售后业务组成的传统利润池所占据的行业利润份额,则会从2017年的99%下降至60%。按需出行将成为规模最大的新兴利润池,2035年总额预计将达到760亿美元(参阅图 3)。

接下来,我们将围绕预测背后的各项要素展开探讨,进一步洞察市场的未来走向。

新车销售。到2035年,新车年销量预计会增加1700万辆。但从2025年开始,销量会基本保持平稳,新车市场将受到一系列发展趋势带来的有利和不利影响。中国与其它新兴市场将继续增长(尽管步调有所放缓),为全球销量增长注入动力。此外,车价上涨会进一步推动收入增长。由于OEM将面临日益严格的排放标准,内燃机汽车的成本亦会随之上升,高昂的电池成本则让纯电动汽车的价格位于目前的平均水平之上。然而,自动驾驶出租车的利用率将远高于私家车,尽管前者的替换周期较短,但这一趋势仍会对新车销量产生不利影响。

零部件供应。 随着纯电动汽车渗透率的不断增加,价值创造将从OEM逐渐转向供应商。到2030年,OEM在纯电动汽车市场中的价值份额(即其在制造每辆汽车的零部件成本中所占份额)预计会降至10%到20%左右,远低于目前的内燃机汽车(27%)。我们预测,自动驾驶与纯电动汽车的新型零部件(主要由供应商负责生产)的价值,将会达到纯电动自动驾驶汽车零部件总价值的50%。现在,内燃机汽车的动力系统大多由OEM自主生产,但就目前来看,许多OEM会把自动驾驶与纯电动汽车的电池及其它新型零部件的生产外包出去。倘若如此,新型零部件的供应商将会成为大赢家;随着时间的推移,传统内燃机零部件供应商的市场将会逐渐萎缩。

汽车后市场。随着纯电动汽车的日益普及,汽车OEM的高利润后市场业务将会受到威胁,因为纯电动汽车的年维护费用比内燃机汽车减少了近60%。但這种不利影响的发展速度较慢,原因在于到2035年,道路上的纯电动汽车占比也仅达到10%左右。按需车队的运营商也会向后市场服务施加降价压力。部分车队运营商可能会自行设立维修车间,或将工作外包给低成本供应商。OEM也可以想方设法来应对这些潜在的威胁,自动驾驶与纯电动汽车的零部件通常更为复杂,它们可以利用这一特点,在后市场中获取价值。例如,OEM可以设计自动驾驶汽车系统,只有经授权的修车厂才能妥善维护或修复它们。

数据和智能网联。自动驾驶汽车的日益普及,将推动与智能网联服务相关的收入大幅增长。我们预计,智能网联服务收入将从2017年的40亿美元增加至2035年的1570亿美元。收入来源主要包括:车内广告与推荐(就像现在一些出租车上的车载广告);数字驱动的服务、功能与订阅(类似于通用汽车的安吉星服务);以及 B2B数据交易(OEM将车辆相关数据出售给第三方,如维修店或保险公司等)。

按需出行。无论是与传统出租车,还是与现在更经济实惠的网约车及共享乘车服务相比,自动驾驶出租车都能大大降低按需出行的成本。许多人不再使用私家车,他们可以随时随地轻松呼叫自动驾驶出行服务。按需呼叫的自动驾驶出行服务不仅成本更低,使用起来也更为便捷,这两大特点将大大提升此项服务的市场渗透率,特别是在城市中(参阅图 1)。例如到2030年,30%的欧洲人口将认为使用自动驾驶出租车比购买私家车更加实惠。

企业面临双重投资挑战

为了充分挖掘出行技术的潜在价值,行业参与者必须大力投资发展全新的增长领域。到2030年,新增长领域的投资总额预计将超过9000亿美元,到2035年更将超过2.4万亿美元。关键的投资领域包括:

·自动驾驶汽车技术。从现在起到2035年,自动驾驶汽车技术的累积投资总额将达到450亿美元,占OEM累积研发开支的1.7%。汽车行业需要招募数千名专业工程师,才能推动此类技术的全面发展。

·电池生产设施。汽车行业还需大力提升电池产能,以满足纯电动汽车销售增长的需求。到2035年,整个行业对电池生产设施的投资总额将达到2200亿美元,相当于同期电池供应商总收入的 13%。在此之前,汽车行业需要建造57个等同于全新特斯拉千兆工厂(Gigafactory)的电池生产设施;这种工厂的计划年产能为35千兆瓦时。

·充电基础设施。到2035年,汽车行业对充电基础设施的累积投资总额预计将达到1300亿美元。让我们来做一个更加直观的比较:这一数额相当于2017年德国联邦政府预算总额的40%。全球各地需要新建超过3800万个公共充电桩才可以满足市场需求。

·自动驾驶出租车队。汽车行业需要为大型自动驾驶出租车队提供资助。到2035年,整个行业预计将斥资 1.8万亿美元生产7200万辆自动驾驶出租车。这为许多不同类型的市场参与者,包括各地城市及其公共交通管理部门、汽车租赁公司、OEM以及银行或机构投资者们创造了一个重要的投资机会。

OEM面临着双重挑战,它们既要应对核心业务利润率的不断下滑,又要在全新的增长领域内抢占投资份额。我们的分析发现,到2025年,OEM的销售回报率(7%左右)将会下降近1个百分点。利润率紧缩的主要原因包括:纯电动汽车与混合动力汽车的盈利能力下降,高昂的尾气排放合规成本等。在此期间,由于OEM需要大力投资未来增长领域,整个行业的资本支出与收入比会上升近1个百分点。

市场结构转型

鉴于上述发展趋势,在未来的15年内,OEM的市场地位将会面临多方面挑战。供应商,特别是自动驾驶与纯电动汽车的零部件制造商,将会拥有更大的影响力。网约车企业与科技巨头会竞相争夺客户端和数据流的主导权。初创企业,包括数字化原生代企业,也会加入到竞争之中,提供以车辆为中心的各类服务。城市则会成为本地服务的“守门人”。

在未来的增长领域内占据有利地位的市场参与者,包括自动驾驶汽车技术提供商(比如电子和软件供应商)、电池制造商以及按需出行平台的提供商与运营商等,可能会成为最后的赢家。相反,专注于内燃机汽车零部件的传统供应商、未能在新商业模式或自动驾驶或纯电动汽车技术方面赢得强大地位的传统 OEM,以及无法拓展现有服务范围的经销商与维修店则会在竞争中处于劣势。

在新晋供应商中,各类企业层出不穷,从大公司到初创企业应有尽有。这些公司将带来各种新技术,包括自动驾驶汽车软件、传感器、发动机控制器、电池以及导航系统等。例如,比亚迪、LG化学、松下和三星这四家企业已成功拓展其在出行行业中所扮演的角色,成为主要的电池供应商;电池是纯电动自动驾驶汽车中最为昂贵的零部件。

在按需出行市场上,优步(Uber)、滴滴出行和Lyft等主要网约车公司创造了一个很好的开端。庞大的司机网络和高效的路线算法能帮助它们在最短的时间内接到乘客。除此之外,它们还深谙在特定市场中的竞争之道。因此,每家企业都成功建立起了广泛的客户群体以及强大的品牌口碑。然而,考虑到即将到来的自动驾驶出租车,这些传统市场领导者的长期发展前景并不明朗。届时,接驾速度最快的将是那些拥有最大规模的自动驾驶出租车队平台。网约车公司还需构建管理本地车队而非司机的专业知识,并与所在城市建立起稳固的合作关系。

按需出行市场需要一个能支持其发展的全新生态系统。它需要全新的基础设施(包括交通管理控制中心、上下客枢纽以及专用车道等)、量身定制的专用车辆以及相关的融资和保险、本地运营(如清洁、维护、充电、停车以及道路救援等),以及一个能够支持客户端、路线规划、行程分配和在线支付等不同功能的技术平台。本地运营在成本中的占比最高,有可能会成为一个重要的竞争差异化来源。