用市场换外资技术:靠优惠税率还是靠公平竞争?

2018-05-11

(1.山东工商学院 经济学院,山东 烟台 264005;2.东北财经大学 经济与社会发展研究院,辽宁 大连 116025)

一、引言与文献综述

上世纪80年代,为了引进国外先进技术和管理经验,我国提出了“以市场换技术”战略,旨在通过开放国内市场吸引外商直接投资(FDI),从而带动国内企业技术水平和创新能力的提升。为了吸引外资,我国对外资企业实行了内资企业无法享受到的税收、土地、贷款等方面的优惠政策,认为通过优惠政策将外资引进来,必然会获得先进技术的溢出。然而,就效果而言,优惠政策虽然吸引了大量外资进入,但并未带来国内科技创新水平质的飞跃[1]。原因在于开放市场与获得外资技术在逻辑上并不等同,优惠政策赋予的外资企业“超国民待遇”能够吸引外资,但并不能带来外资先进技术:一方面,超国民的待遇赋予了外资企业先天的优势,大大降低了外资企业进入和发展的门槛,其无需任何技术和管理上的优势便可在国内市场立足,所以先进技术并不必然会伴随外商投资一起流入。另一方面,政策上的不对等使得内资企业在市场竞争中处于不利地位,从而没有筹码逼迫外资企业带来更先进的技术,也没有办法将那些没有任何技术含量的劣质外资企业拒之门外。本文认为用市场换外资技术的必要条件是内外资企业公平竞争的市场环境而不是赋予外资企业的优惠政策,内外资企业所得税税率的调整为验证以上观点提供了实证分析基础:随着中国加入WTO,中央政府意识到公平的竞争环境对国民经济结构优化和产业结构升级的重要性,开始对内外资企业所得税进行调整,并在2008年开始对内外资企业实施统一的所得税法。所得税改革取消了对外资企业的税率优惠,引起市场竞争环境的逐渐公平,这必然将提升内资企业的竞争力,进而加剧内外资企业的竞争。而这种由税收规则引起的内外资竞争环境的变化,是否会迫使外资企业使用更先进的技术?技术溢出效应是否会随着外资企业使用更先进的技术而增强?“以市场换技术”战略在相对公平的市场竞争环境中是否更有效?本文将围绕这些问题展开讨论。

相关理论指出,FDI能够给东道国带来更先进的技术,并通过竞争效应、示范—模仿效应、人员流动以及关联效应等渠道将技术溢出至东道国企业,提升东道国企业创新能力[2]。我国巨大的市场对外商具有很大的吸引力,通过出让一部分国内市场,以吸引外商进行投资,从而从外资中获取所需的先进技术,这是“以市场换技术”战略的核心逻辑。然而大量的实证研究表明引进外资并没有产生显著的技术溢出效应[3-4]。针对这一现象,现有研究主要从以下几个方面进行解释:Hale和Long(2006)[5],王华等(2012)[6]从内外资“技术差距”的角度分析,认为内外资技术差距过大或过小都不利于外资的技术溢出,只有技术差距处于合理的范围内,内资企业才能有效地对外资企业技术进行模仿和吸收。Coe等(2009)[7],何兴强等(2014)[8]指出东道国“技术吸收能力”是影响外资技术溢出的关键,人力资本水平越高、基础设施越完善、经济发展水平越高,外资的技术溢出效应才越显著。蒋殿春和张宇(2008)[9]认为制度环境的不完善导致知识和技术价值受到低估,激励企业进行技术创新和改造的动力不足,同时制度的缺陷禁锢了内资企业的学习能力,从而外资技术溢出机制受到制约。李永等(2013)[10]研究表明资本、劳动、土地等要素价格扭曲抑制了外资技术溢出。

以上研究从不同角度对外资技术溢出效果给出了合理的解释,但是这些研究中都隐含这样的假设:外资企业进入东道国市场必然带来先进技术,外资技术溢出效应是否显著取决于东道国企业对技术的消化与吸收。有些研究主张使用优惠的政策来换取外资技术,从而加快国内技术水平提升[11]。然而优惠政策引入外资与获得外资技术在逻辑上并不等同,外资企业并没有主动转让技术的动机。要获得外资企业技术必须促进内外资企业有效竞争,用市场换外资技术的必要条件是内外资企业有效竞争的市场环境而不是赋予外资企业的优惠政策:一方面,竞争压力迫使东道国企业增加研发投入,进行自主创新或者模仿吸收外资企业技术;另一方面,外资企业进入国内市场时出于竞争的需要,不得不使用更先进的技术,这会进一步促进东道国企业对外资技术的模仿吸收。有效竞争的关键在于公平的市场竞争环境,竞争双方处于同一起跑线并遵循同一“游戏规则”。然而改革开放初期,为了吸引外资,我国对外资企业实行了内资企业无法享受到的税收、土地、贷款等方面的优惠政策。一些学者指出恰恰是外资企业的“超国民待遇”导致的内外资企业不平等的竞争是“市场换技术”战略效果不显著的原因所在。李永等(2014)[12]指出“超国民待遇”大大降低了外资企业的进入门槛,使得在华直接投资的企业总体质量和技术含量都相对较低,许多FDI项目根本不具备产生技术溢出效应的条件。杨晓丽和张兴(2011)[13]发现各地政府在内外资企业已然存在差距的前提下又额外为外资企业提供各种优惠政策,使得看不到生存希望的内资企业降低产出不确定性高、资金投入量大的研发投入,这显然与“以市场换技术”的初衷背道而驰。但这些研究仅仅从理论上分析了内外资企业不公平的市场竞争环境对外资技术溢出效应的影响,并没有给出具体的经验证据。

本文试图从市场竞争环境角度进一步补充和完善现有文献。长期以来,我国对外资企业的优惠政策主要以所得税优惠为主,因此使用内资企业与外资企业实际所得税比值(相对税率)作为内外资企业市场竞争环境的代理指标,分析相对税率变化对内资企业创新的影响,实证检验随着外资税率优惠逐步消失,市场竞争环境趋于公平,外资技术溢出效应是否会增强。从而从理论和经验上阐述“以市场换技术”成功的关键在于公平的市场竞争环境,而不是赋予外资的优惠政策。

二、理论分析与研究假说

对外资企业实行“超国民待遇”的初衷在于通过各种优惠政策吸引更多的外商直接投资,以便能够对外资企业先进技术进行模仿吸收,从而提高内资企业技术水平。然而这种“以市场换技术”的战略忽视了一个事实:外资企业并没有转让先进技术的动机。对于外资企业来说,技术优势是其在东道国立足的根本,如果为了进入市场而向东道国无保留地转让技术,技术优势就会削弱甚至消失,最终可能难以在东道国生存。因此,外资企业在进入东道国市场之后,对技术进行严格控制和保密,不会在与东道国企业合作时转让先进技术,甚至不会使用先进技术在东道国进行生产,防止东道国企业进行技术模仿。为了获得外资技术溢出,这就需要东道国企业对外资企业形成有效的竞争压力,迫使外资企业使用和转让先进技术。外资企业为了保护先进技术,在进入东道国市场之后可能只使用在国际市场已经非常成熟的相对落后的技术,但是东道国企业仍然可以对这些技术进行模仿吸收,当东道国企业掌握这些技术并进行生产之后,外资企业为了保持竞争优势,可能就会使用更先进的技术,从而为东道国企业提供了进一步模仿吸收技术的机会。因此,通过企业之间的有效竞争,东道国企业能够实现技术水平的提升。

有效的竞争必须建立在公平的市场竞争环境的基础上。为了引进外资,我国对外资企业实行了内资企业无法享受到的税收、土地、贷款等方面的优惠政策,然而对外资企业的“超国民待遇”扭曲了市场竞争,导致内外资企业无法形成有效竞争。一方面,“超国民待遇”赋予了外资企业先天的成本优势,凭借较低的生产成本,外资企业无需任何技术和管理上的优势,便可在国内市场立足,为了防止内资企业掌握自己核心技术,外资企业没有动力去使用更先进的生产技术;另一方面,政策上的不对等使得内资企业在市场竞争中处于不利地位,内资企业没有足够的利润进行研发投入,无法对外资企业技术进行模仿吸收,为了能够在市场中生存,内资企业只能转向生产技术含量低、质量水平差的产品,在价格上与外资企业进行竞争。

以汽车产业为例,为了引进国外先进技术,我国汽车产业在上世纪80年代走上了合资经营的道路。根据规定,外资企业要在我国投资设立企业,必须与我国国内汽车企业以各占50%的股份进行合资,各合资企业生产的汽车可以在国内市场销售。中央政府希望让内外资企业共同建立合资企业进行生产,通过合作吸收外资企业先进技术。此后,合资企业迅速发展,生产的汽车占据我国大部分市场。然而开放市场并没有换来先进技术,先进技术仍然被外资企业控制。本文认为缺乏公平的市场竞争环境是汽车产业“以市场换技术”战略失效的重要原因:首先,我国政府寄希望于外资企业的技术引进和扩散,放弃了自有汽车品牌。比如,在合资之前,中国一汽和上海汽车都有自己的汽车品牌和研发队伍,但为了与德国大众合资,分别叫停了红旗轿车和“上海”牌轿车的生产,以“壮士断腕”的方式彻底走合资道路。于是我国积累多年的品牌和技术平台没有了,失去了与外资企业竞争的主体。其次,财政分权使得各地方政府为了吸引更多的FDI展开竞争,对外资企业实行了内资企业无法享受到的税收、土地、贷款等方面的优惠政策。并且设立的合资企业使得地方政府与外资企业成为利益共享、风险共担的共同体,即使外资企业不愿意转让先进技术,导致合资企业生产的汽车没有竞争力,地方政府为了防止利益受损,也会通过地方保护和政策优惠支持合资企业。第三,我国长期对汽车产业实行市场准入限制政策,阻止了更有市场活力和创新愿望的民营企业进入,从而无法对合资企业的技术进行模仿吸收。直到2001年,吉利成为首家获得轿车生产资格的民营企业,民营企业才被允许进入汽车市场,但是此时国内市场已经被外资品牌垄断,在没有政府支持与政策保护的情况下,民营企业无法与外资企业进行有效竞争,只能在低端市场生存。基于以上原因,“超国民待遇”使得外资汽车企业在中国市场没有竞争压力,无需使用先进技术即可在中国市场立足,因此汽车产业的“市场换技术”在相当长的时间内并没有带来外资技术的扩散和溢出。值得注意的是,随着我国对汽车市场的放开以及外资“超国民待遇”的逐渐消失,自主品牌与合资品牌展开有效竞争,吉利、比亚迪、长城等自主品牌开始占据市场,为了保持竞争优势,合资企业开始加快更新换代速度,这为自主品牌模仿吸收先进技术提供了良机。权威机构J.D. POWER指出我国汽车自主品牌与国际品牌的差距连续七年缩小,而外资的技术溢出是自主品牌技术含量提升的主要原因。

基于以上分析,本文提出市场竞争环境的公平与否是影响外资技术溢出效应的重要原因。鉴于我国对外资企业的优惠政策主要以所得税优惠为主,使用内资企业与外资企业实际所得税比值(相对税率)作为内外资企业市场竞争环境的代理指标,分析相对税率变化对内资企业创新的影响,实证检验随着竞争环境的逐渐公平,外资技术溢出效应是否会增强。长期以来,中国政府对内外资企业实施两部不同的所得税法,执行不同的税率和税收优惠政策。其中,对内资企业征收所得税适用于1994年1月1日开始实施的国务院颁布的《中华人民共和国企业所得税暂行条例》;对外资企业征收所得税适用1991年4月9日第七届全国人大第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》。两部税法在纳税人、纳税对象、税率、税收优惠以及应纳税所得的计算等方面的规定均有不同,外资企业享有内资企业无法比拟的税收优惠政策。对内外资所得税的调整开始于2001年,随着中国加入WTO,中央政府意识到公平的竞争环境对国民经济结构优化和产业结构升级的重要性,开始对内外资企业所得税进行调整[14],并在2008年开始对内外资企业实施统一的所得税法。税收规则的变化改变了内外资企业竞争环境,然而税收改革需要一个长期的调整过程,本文使用2001-2014年制造业内资企业与外资企业实际所得税比值(相对税率)来反映税率动态调整和内外资企业竞争环境的变化。图1描述了2001-2014年制造业内外资企业实际所得税相对税率,可以看到相对税率呈明显的下降趋势,这意味着外资企业的“超国民待遇”逐步消失。并且随着战略性新兴产业的提出,税收优惠政策由区域优惠为主、产业优惠为辅,转变为产业优惠为主、区域优惠为辅,2011年之后内外资企业实际所得税相对税率甚至小于1。

图1 2001-2014年的内外资企业实际所得税相对税率

外资技术溢出效应取决于两个方面:一是内资企业有能力对外资技术进行模仿吸收;二是外资企业在国内使用先进技术,给内资企业提供模仿吸收的机会。内外资企业实际所得税相对税率下降使得外资企业税率优惠逐步消失,市场竞争环境趋于公平,能够提升外资技术溢出效应,进而促进内资企业创新。

(1)相对税率下降能够增加内资企业研发投入,增强对外资技术模仿吸收能力。改革开放之后相当长的一段时期,内资企业承担着比外资企业更高的税负,政策上的不对等使得内资企业为了生存只能减少产出不确定高、资金投入量大的研发投入。相对税率的下降,一方面能够扭转内资企业的成本劣势,另一方面可以凸显内资企业产品的价格优势,增强产品的相对竞争力,这都会提高内资企业利润。利润的提高使得内资企业有足够的资金进行创新活动,企业研发投入增加,从而内资企业有足够的能力对外资技术进行模仿吸收。

(2)相对税率下降能够迫使外资企业使用先进技术,提高产品技术含量,为内资企业进行技术模仿吸收创造条件。相对税率下降提高了内资企业产品的相对竞争力,弱化了外资企业的先天成本优势,使得内外资企业竞争加剧。外资企业使用落后技术生产的产品不再具有竞争优势,这必然导致外资企业加大科技投入,使用自己的核心技术生产技术含量高的产品,以保持对内资企业的竞争优势。随着外资企业使用先进的生产技术,内资企业便能够对先进技术进行模仿吸收,从而提升内资企业创新水平。

因此,相对税率下降能够增加内资研发投入和提升外资溢出技术水平,进而促进内资企业创新。基于以上分析,提出如下研究假说。

假说1相对税率下降能够促进内资企业创新。

假说2相对税率下降通过影响内资企业研发投入和外资溢出技术水平来促进内资企业创新,也就是内资企业研发投入和外资溢出技术水平是相对税率作用于内资企业创新的中介渠道。

此外,本文使用中国制造业26个行业数据分析相对税率变化对内资企业创新的影响,不同的行业在国有资产比重、外资资产比重等方面存在显著的异质性,从而相对税率对内资企业创新的影响在不同行业可能存在差异。因此笔者推断:相对税率对内资企业创新的影响,可能因所在行业国有资产比重或者外资资产比重的不同而不同。

三、实证模型、数据及变量

(一)模型设定

使用制造业行业数据考察内外资企业实际所得税相对税率变化对内资企业创新的影响,并构建如下对数形式基本模型

lninnovit=β0+β1lnrelataxit+γlnXit+ηi+εit

(1)

其中,i表示行业,t表示年份。被解释变量innovit表示内资企业创新,采用创新产出和创新效率两个指标衡量;核心解释变量relatax表示内外资企业实际所得税相对税率。Xit为行业层面的其他控制变量,参照杨振兵和张诚(2015)[15]的研究,主要选取内资企业实际所得税税率、行业对外开放度、行业要素投入结构、行业劳动力成本比重、市场势力等指标。ηi为不可观测的不随时间变化的因素,εit为随机误差项。

本文的数据来源是2001-2014年的《工业企业科技活动统计年鉴》《中国工业统计年鉴》《中国科技统计年鉴》《中国税务年鉴》以及《中国劳动年鉴》。样本数据中包括了中国制造业26个行业的相关数据(“烟草制造业”“工艺品及其他制造业”“废弃资源和废旧材料回收加工业”由于数据缺失没有包含在研究范围之内)。

(二)相关变量说明

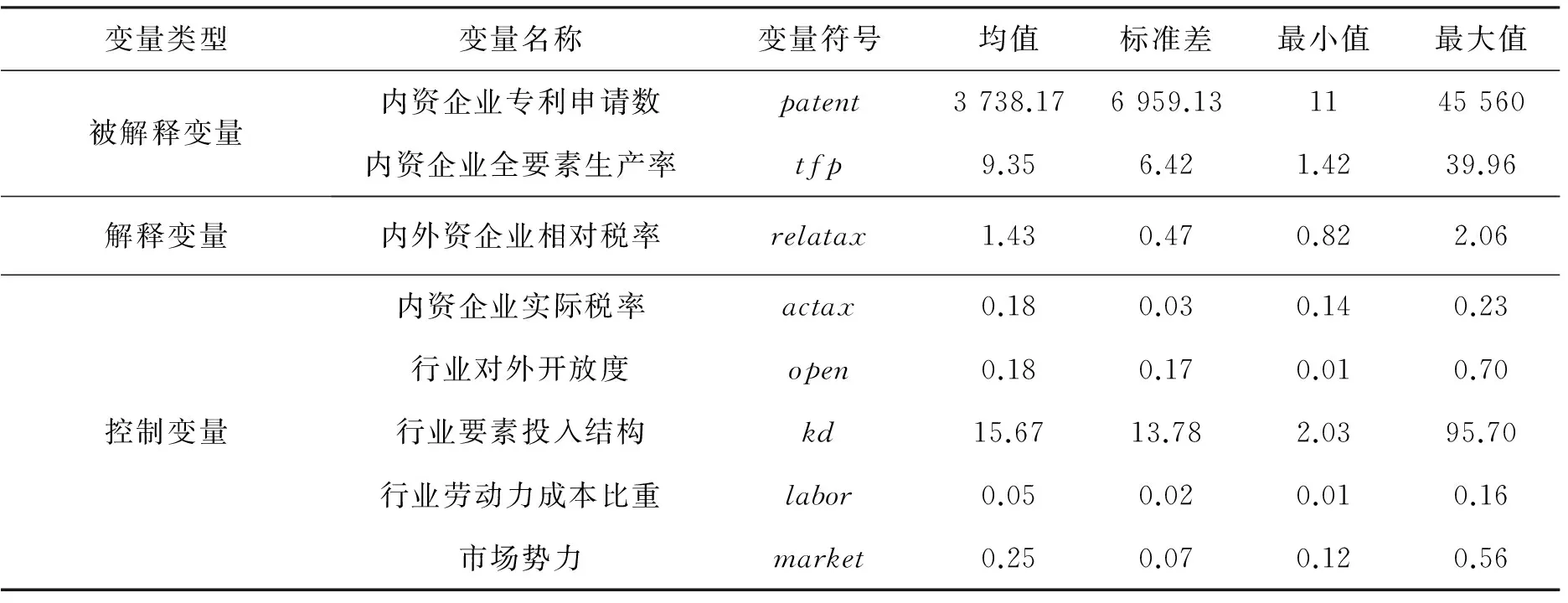

内外资企业实际所得税相对税率(relatax)。以内资企业与外资企业实际所得税税率的比值来衡量。参考李明等(2016)[19]的研究,实际所得税税率=所得税费用/利润总额。内外资企业实际所得税相对税率(简称“相对税率”)是本文的核心解释变量,能够反映税收规则以及内外资企业竞争环境的变化。

根据现有文献的做法,本文选择可能影响创新的其他一些因素作为控制变量,主要包括:(1)内资企业实际所得税税率(actax),罗福凯和王京(2016)[20]、梁彤缨等(2012)[21]等研究发现,实际所得税税率的降低能够促进企业研发创新,模型中加入内资企业实际所得税税率指标,以控制所得税绝对量的变化对内资企业创新的影响。(2)行业对外开放度(open),使用行业出口交货值占销售产值的比重作为衡量指标。由于出口学习效应的存在,出口型企业往往具有较高的技术创新能力[22]。(3)行业要素投入结构(kl),要素投入结构也会对创新产生重要影响,使用行业资本投入与劳动投入比值作为衡量指标。(4)行业劳动力成本比重(labor),使用行业劳动工资总额与工业总产值的比值予以反映。劳动成本作为企业的一项重要支出会影响企业收益,进而可能影响创新决策。(5)市场势力(market),市场势力反映市场垄断程度,根据Cheung和Pascual(2001)[23]的做法,使用勒纳指数测算市场势力,计算公式为:市场势力=(工业增加值-劳动力成本)/工业总产值。

表1 各变量统计描述

四、实证结果及分析

(一)基本模型分析

在进行回归分析前,首先选择使用何种回归方法,F检验结果表明固定效应模型优于混合OLS模型,Hausman检验结果表明固定效应模型优于随机效应模型,因此,使用固定效应模型对基本模型进行回归。估计结果如表2所示。

模型(1)和模型(2)被解释变量为专利申请数(lnpatent),模型(3)和模型(4)被解释变量为全要素生产率(lntfp)。模型(1)和模型(3)是没有加入任何控制变量,仅考虑相对税率与内资企业创新之间关系的回归结果,可以看出,这两个模型中相对税率(lnrelatax)的估计系数均为负并且通过1%水平的显著性检验,这初步表明相对税率的下降促进了内资企业专利申请数(lnpatent)的增加以及全要素生产率(lntfp)的提高,或者说,相对税率的下降显著促进了内资企业创新。模型(2)和模型(4)加入了控制变量,以控制这些变量对模型估计结果的影响。估计结果显示,相对税率的估计系数绝对值有所下降,但是系数符号和显著性水平都没有发生实质性变化,说明相对税率对内资企业创新的影响是一致的,估计结果比较稳健。此外,模型(2)和模型(4)中,内资企业实际所得税(lnactax)的估计系数均显著为负,说明所得税绝对量的减少对企业创新也具有显著的促进作用,这与罗福凯和王京(2016)、梁彤缨等(2012)的研究结果是一致的。

注:***,**,*分别表示在1%,5%和10%水平上显著。

(二)稳健性检验

在以上分析的基础上,使用以下三种方法进一步检验相对税率对内资企业创新影响的稳健性。(1)替换被解释变量。将内资企业专利申请数(lnpatent)替换为内资企业新产品销售收入(lnnewpr),将全要素生产率使用数据包络分析法重新计算(lntfp-DEA),估计结果为表3中模型(5)和模型(6)。(2)替换解释变量。考虑到税率变化对企业行为的影响可能具有时滞性,使用滞后一期的内外资企业相对税率(lnL.relatax)和滞后一期的内资企业实际税率(lnL.actax)进行分析,估计结果为表3中模型(7)和模型(8)。(3)考虑行业异质性。不同行业在国有资产比重、外资资产比重等方面存在显著的异质性,为了更细致地分析相对税率对内资企业创新的影响,分别从两个方面对行业进行分组:其一,按照国有资产占所有内资资产比重(国有企业产值与内资企业总产值之比)的高低对行业进行分组。计算考察期内各行业国有资产比重的中位数值,把大于中位数值的行业视为高国有资产比重行业,其余的为高民营资产比重行业。其二,按照外资资产占行业资产比重(外资企业产值与行业总产值之比)的高低对行业进行分组。计算考察期内各行业外资资产比重的中位数值,把大于中位数值的行业视为高外资资产比重行业,其余的为高内资资产比重行业。表4中模型(9)-模型(16)报告了不同类型行业相对税率对其内资企业创新的影响。模型(5)-模型(16)估计结果显示,内外资企业相对税率(lnrelatax)的估计系数均显著为负,表明相对税率的下降能够促进内资企业创新,原因在于相对税率下降使得外资企业税率优惠逐步消失,逐渐公平的市场竞争环境提升了内资企业的竞争力,迫使外资企业使用先进技术的同时,也增强了对外资技术的模仿吸收能力。这与前文的分析结论是一致的,验证了假说1。

表3 稳健性分析结果(一)

注:***,**,*分别表示在1%,5%和10%水平上显著。

表4 稳健性分析结果(二)

注:***,**,*分别表示在1%,5%和10%水平上显著。

(三)相对税率对内资企业创新的行业异质性影响

前文指出,不同的行业在国有资产比重、外资资产比重等方面存在显著的异质性,从而相对税率对内资企业创新的影响在不同行业可能存在差异。接下来进一步分析相对税率对内资企业创新的行业异质性影响,以验证文章第二部分关于行业异质性的推测。在基本模型的基础上,构建如下计量模型

lninnovit=β0+β1lnrelataxit+β2state*lnrelatax+γlnXit+ηi+εit

(2)

lninnovit=β0+β1lnrelataxit+β2foreign*lnrelatax+γlnXit+ηi+εit

(3)

式(2)中,state为根据国有资产比重划分行业的虚拟变量,高国有资产比重行业state=1,高民营资产比重行业state=0;式(3)中,foreign为根据外资资产比重划分行业的虚拟变量,高外资资产比重行业foreign=1,高内资资产比重行业foreign=0。

表5 相对税率对内资企业创新的行业异质性影响分析结果

注:***,**,*分别表示在1%,5%和10%水平上显著。

表5报告了相对税率对内资企业创新的行业异质性影响。模型(17)和模型(18)分析了相对税率变化对高国有资产比重行业和高民营资产比重行业内资企业创新影响的差异性。可以看到,模型(17)和模型(18)中交互项state*lnrelatax的估计系数均显著为正,说明与高国有资产比重行业相比,相对税率下降更能够促进高民营资产比重行业的内资企业专利申请数(lnpatent)增加和全要素生产率(lntfp)的提高,也就是说,相对税率下降对高民营资产比重行业的内资企业创新的提升作用更大。对其可能的解释是,虽然相对税率下降带来的公平竞争环境能够使得内资企业创新投入增加,但是由于政府支持和信贷倾斜,国有企业能够较容易从外部获得资源进行研发创新,所以国有企业创新对于相对税率变化反应并不如民营企业敏感。模型(19)和模型(20)分析了相对税率变化对高外资资产比重行业和高内资资产比重行业内资企业创新影响的差异性。结果显示,模型(19)和模型(20)中交互项foreign*lnrelatax的估计系数均不显著,说明相对税率变化对高外资资产比重行业和高内资资产比重行业的内资企业创新的影响并没有显著的差异。

五、影响机制检验:为何相对税率下降促进了内资企业创新?

前文假说2提出,相对税率下降通过增加内资企业研发投入和提升外资溢出技术水平来促进内资企业创新,或者说,内资企业研发投入和外资溢出技术水平是相对税率作用于内资企业创新的中介渠道。为了检验这一可能的影响机制,本文通过构建中介效应模型进行分析。选取内资企业研发经费内部支出(lndomrd)和外资企业新产品销售收入(lnfornew)作为中介变量。其中,内资企业研发经费内部支出衡量的是内资企业研发投入,外资企业新产品销售收入衡量的是外资企业对先进技术的利用情况。前文分析指出,相对税率下降使得内外资企业竞争加剧,为了保持对内资企业的竞争优势,外资企业会使用更先进的技术生产高技术含量产品,从而内资企业便能够对先进技术进行模仿吸收,外资技术溢出效应增强。所以使用外资企业新产品销售收入衡量外资企业对先进技术的利用情况,外资企业新产品销售收入提高也就意味着外资企业使用了更多的先进技术,外资溢出技术水平提高。

分三个步骤构建中介效应模型:步骤一,以内资企业创新为被解释变量,以相对税率为解释变量进行回归(式(4));步骤二,以中介变量内资企业研发经费内部支出和外资企业新产品销售收入为被解释变量,以相对税率为解释变量进行回归(式(5)和式(6));步骤三,以内资企业创新为被解释变量,以相对税率、内资企业研发经费内部支出以及外资企业新产品销售收入为解释变量进行回归(式(7))。各个回归方程都加入了控制变量。完整的中介效应模型如下

lninnovit=β0+β1lnrelataxit+γlnXit+ηi+εit

(4)

lndomrdit=β0+β1lnrelataxit+γlnXit+ηi+εit

(5)

lnfornewit=β0+β1lnrelataxit+γlnXit+ηi+εit

(6)

lninnovit=β0+β1lnrelataxit+β2lndomrdit+β3lnfornewit+γlnXit+ηi+εit

(7)

首先检验步骤一中相对税率的估计系数,如果显著,进入步骤二,否则停止分析。步骤一估计结果为表6中模型(21)和模型(22),与基本回归结果模型(2)和模型(4)一致,相对税率(lnrlatax)的估计系数均在1%的水平下显著为负。进入步骤二和步骤三,如果在步骤二中相对税率的估计系数和步骤三中中介变量的估计系数都显著,那么中介效应显著。步骤二的估计结果为表6中模型(23)和模型(24)。模型(23)中,相对税率(lnrelatax)的估计系数在1%的水平下显著为负,说明相对税率的下降促进了内资企业研发投入,这是因为相对税率的下降能够提高内资企业利润,从而内资企业有足够的资金进行创新活动,企业研发投入增加;模型(24)中,相对税率(lnrelatax)的估计系数在10%的水平下显著为负,表明相对税率下降能够促使外资企业生产技术含量更高的新产品,究其原因,相对税率的下降导致外资企业产品不再具有成本优势,为了保持对内资企业的竞争优势,外资企业必然会加大科技投入,使用更先进的技术生产技术含量高的产品,这为内资企业吸收外资企业先进技术创造了条件。步骤三的估计结果为表6中模型(25)和模型(26),内资企业研发经费内部支出(lndomrd)和外资企业新产品销售收入(lnfornew)的估计系数均为正且至少在5%的水平下显著,这说明研发投入的增加以及由于外资企业使用更先进技术产生的技术溢出效应促进了内资企业专利申请数(lnpatent)的增加和全要素生产率(lntfp)的提高。因此,可以判断相对税率通过作用于中介变量(内资企业研发经费内部支出和外资企业新产品销售收入)进而促进内资企业创新的中介效应显著。

为了检验结论的稳健性,还进行了Freedman检验和Sobel检验等中介效应检验,也验证了内资企业研发经费内部支出(lndomrd)和外资企业新产品销售收入(lnfornew)起到中介变量的作用。因此,第二个假说得到验证。

表6 中介效应模型分析结果

注:***,**,*分别表示在1%,5%和10%水平上显著。

六、结论与政策含义

本文从市场竞争环境角度解释为什么“以市场换技术”战略效果远低于预期,通过理论和案例分析指出外资技术溢出效应取决于内外资企业市场竞争环境的公平与否,而不是赋予外资企业的优惠政策。鉴于我国对外资企业的优惠政策主要以所得税优惠为主,使用内资企业与外资企业实际所得税比值(相对税率)作为内外资企业市场竞争环境的代理指标,采用2001-2014年中国制造业26个行业面板数据,从创新产出和创新效率两方面分析内外资企业实际所得税相对税率调整带来的外资优惠税率变化和市场竞争环境变化对内资企业创新的影响,主要得到以下结论。

(1)公平的市场竞争环境能够促进内资企业创新。基本回归模型结果表明,内外资企业实际所得税相对税率的下降促进了内资企业专利申请数的增加以及全要素生产率的提高,而相对税率下降意味着外资企业税率优惠逐步消失,市场竞争环境逐渐公平,这说明用市场换外资技术依靠的是公平的市场竞争环境,而不是对外资的税率优惠。

(2)相对于国有企业,公平的市场竞争环境对民营企业创新的提升作用更大。原因在于由于政府支持和信贷倾斜,国有企业能够较容易从外部获得资源进行研发创新;而民营企业没有政策支持,外资企业的“超国民待遇”使得民营企业的竞争劣势更加明显,没有足够的资金进行研发创新。随着市场环境的逐渐公平,民营企业的竞争力得到比国有企业更快速的提升,从而创新水平也更快的提高。

(3)公平的市场竞争环境通过迫使外资企业使用更先进的技术以及增强内资企业对外资技术的模仿吸收能力来促进内资企业创新。一方面,公平的市场竞争环境导致外资企业产品不再具有优惠政策带来的成本优势,迫使外资企业不得不使用更先进的技术生产技术含量高的产品;另一方面,公平的市场竞争环境提升了内资企业产品竞争力,从而有足够的资金投入进行创新活动,增强对外资先进技术的模仿吸收能力。随着外资企业使用更先进的技术以及内资企业模仿吸收能力的增强,外资技术的溢出效应得到提升,内资企业创新水平显著提高。

本文从市场竞争环境角度进一步补充和完善现有研究,从理论和经验上阐述“以市场换技术”成功的关键在于公平的市场竞争环境,而不是赋予外资的优惠政策。研究具有以下重要的政策含义。

(1)营造公平的市场竞争环境,纠正市场扭曲。研究结论表明,随着相对税率的下降,内外资企业竞争环境逐渐趋于公平,外资技术溢出效应显著性增强,证明了外资企业“超国民待遇”是“以市场换技术”未取得预期效果的原因所在。这要求政府在制定市场规则时对内外资企业一视同仁,完善权利平等、机会平等、规则平等的市场环境,打破市场准入限制和地方保护,保证各类企业在同一起跑线上展开公平竞争。

(2)完善激励企业研发政策,增加内资企业研发投入。研发投入增加是促进内资企业创新的中介渠道之一,这是因为研发投入增加不仅能够促进自主创新,还使得内资企业有能力对外资技术进行模仿创新。因此,我国需要继续完善激励企业研发政策,坚持结构性减税,为了保证市场竞争环境的公平,税收减免政策应该以普惠性政策为主,避免针对少数企业的特惠政策;同时引导金融机构为企业特别是民营企业提供资金支持,保证国内企业有足够资金投入研发。

当然,本文的研究也存在一定局限性:选取的研究样本为中国制造业26个行业数据,缺乏微观企业数据进行更细致的分析。因此,本文的进一步研究就是搜集微观企业数据与本文进行对比研究,更详细地分析公平的市场竞争环境对外资技术溢出效应的影响,进而为促进内资企业创新提出更有针对性的建议。

[1]赵增耀.市场换技术的意图、可行性及其局限[J].学术月刊,2007(3):83-88.

[2]Kokko A. Productivity Spillovers from Competition between Local Firms and Foreign Affiliates[J]. Journal of International Development, 1996, 8(4): 517-530.

[3]Ariken B, Harrison J. Do Domestic Firms Benefit from Direct Foreign Investment: Evidence from Venezuela[J]. American Economic Review, 1999, 89(3), 605-618.

[4]包群,赖明勇.中国外商直接投资与技术进步的实证研究[J].经济评论,2002(6):63-71.

[5]Hale G, Long C. What Determines Technological Spillovers of Foreign Direct Investment: Evidence from China[J].Global Finance Journal, 2006, 1(2): 153-162.

[6]王华,祝树金,赖明勇.技术差距的门槛与FDI技术溢出的非线性——理论模型及中国企业的实证研究[J].数量经济技术经济研究,2012(4):3-18.

[7]Coe D, Helpman E, Hoffmaister A W. International R&D Spillovers and Institutions[J]. European Economic Review, 2009, 53(7): 723-741.

[8]何兴强,等.FDI技术溢出与中国吸收能力门槛研究[J].世界经济,2014(10):52-76.

[9]蒋殿春,张宇.经济转型与外商直接投资技术溢出效应[J].经济研究,2008(7):26-38.

[10]李永,王艳萍,孟祥月.要素市场扭曲是否抑制了国际技术溢出[J].金融研究,2013(11):140-153.

[11]李晓华.对加入WTO后“以市场换技术”的思考[J].中国工业经济,2004(4):21-26.

[12]李永,孟祥月,王艳萍.政府R&D资助与企业技术创新——基于多维行业异质性的经验分析[J].科学学与科学技术管理,2014(1):33-41.

[13]杨晓丽,张兴.中国式分权下的地方政府竞争对FDI技术溢出效应的影响[J].浙江工商大学学报,2011(2):37-44.

[14]毛程连,吉黎.税率对外资企业逃避税行为影响的研究[J].世界经济,2014(6):73-89.

[15]杨振兵,张诚.两税合并后外资企业创新效率提升了吗?——来自中国制造业的证据[J].财贸经济,2015(9):19-32.

[16]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[17]郭庆旺,贾俊雪.中国全要素生产率的估算:1979—2004[J].经济研究,2012(3):51-60.

[18]杨汝岱.中国制造业企业全要素生产率研究[J].经济研究,2015(2):61-74.

[19]李明,赵旭杰,冯强.经济波动中的中国地方政府与企业税负:以企业所得税为例[J].世界经济,2016(11):104-125.

[30]罗福凯,王京.企业所得税、资本结构与研发支出[J].科研管理,2016(4):44-52.

[22]梁彤缨,冯莉,陈修德.税式支出、财政补贴对研发投入的影响研究[J].软科学,2012(5):32-35.

[23]Clerides S, Lach S, Tybout J. Is Learning by Exporting Important[J]. Quarterly Journal of Economics, 1998, 113(3): 903-947.

[23]Cheung Y, Pascual A. Market Structure, Technology Spillovers and Persistence in Productivity Differentials[R]. Working Paper, 2001.