基于ARIMA模型的中国对外贸易出口值的预测分析

2018-05-10李旭琳

李旭琳

【摘 要】出口值是对外贸易的一项重要指标。本文运用ARIMA疏系数模型对2009年1月至2016年12月的月度数据进行了建模。并且利用历史数据验证了模型的可靠性,给出了我国对外贸易出口值的短期预测。

【关键词】对外贸易出口额预测;ARIMA模型疏系数

二、中国对外贸易出口值的ARIMA模型

1.原始数据介绍

本文所搜集的的原始数据为中国对外贸易出口额,数据来源为国家统计局的统计年鉴。选取2009年1月至2016年12月的数据建立ARIMA疏系数模型并对对外贸易出口额进行预测。2017年1月至2017年10月的数据为检验数据。

2.模型定阶

时序图显示,该时间序列有显著的波动上升趋势,为典型的不平稳序列。考虑对其进行差分运算。

在对序列进行了一阶十二步差分运算之后,综合时序图、自相关图、偏自相关图,可以认为差分后序列平稳,考虑对模型进行定阶。

在自相关图中,延迟1、2阶的自相关系数显著大于2倍标准差;在偏自相关图中,延迟1、12阶的偏自相关系数显著大于2倍标准差,综合考虑以上特点,构造疏系数模型ARMA((1,2),(1,12))。

综合之前所做的差分运算,对原时间序列所拟合的模型为疏系数模型ARIMA((1,2),(1,12),(1,12))。

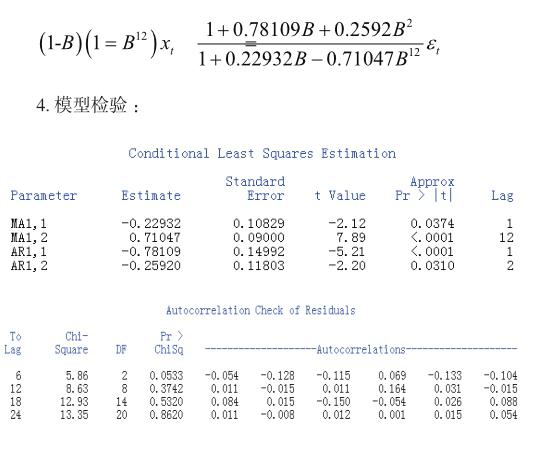

3.参数估计

模型口径为

由参数显著性检验结果可知,所拟合模型中的4个参数均显著;由残差检验结果可知,序列为白噪声序列。因此,疏系数模型ARIMA((1,2),(1,12),(1,12))拟合成功。

三、预测与分析

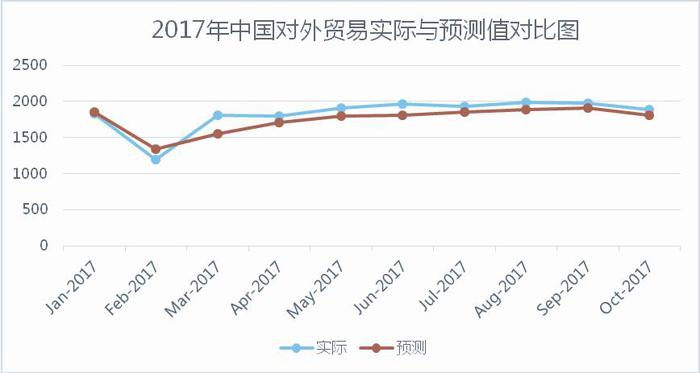

第一,该疏系数ARIMA模型的参数检验显著且残差为白噪声序列,作为中国对外贸易出口值预测模型是可行的;第二,由2017年中国对外贸易出口实际与预测值对比图可知模型预测基本准确;第三,该模型适用于短期预测,随着预测时间的延长,置信区间在逐渐变大,预测误差也在逐渐变大。

参考文献:

[1] 王燕.应用时间序列分析[M].中国人民大学出版社,2009.

[2] Data.stats.gov.cn. (2018). 國家数据. [online] Available at: http:// data.stats.gov.cn/easyquery.htm?cn=A01 [Accessed 8 Jan. 2018].