资本重构与价值增值:互联网公司电影生产与票房间关系的实证研究

2018-05-10喻国明

曹 璞 喻国明

资本是传媒生产研究中的一个关键概念,源于社会学理论,不仅包括经济资本,还包括文化资本、社会资本等多种形态。资本与场域结构的相互影响,是场域中行动者争夺的对象。有关传媒生产场域中“资本”的已有研究集中关注两类议题,一类为讨论媒介自身作为一种符号性资本发挥的符号影响力[1];另一类研究全球化背景下,全球生产场域对本地场域中行动者拥有资本的影响[2]。而对于数字化浪潮下,传媒生产场域中的新型行动者(互联网公司)所占有的资本及其价值增值过程研究不足。

互联网公司原本并不属于电影生产场域中的既有行动者。但随着信息技术不断革新,新兴互联网产业与传统产业之间的行业壁垒日益降低,出现了新技术推动下的产业融合[3]。近年来,越来越多的互联网公司通过投资、兼并和战略合作等方式进入传统电影业,并由产业链后端的营销发行向前端的生产制作延伸[4]。作为场域中新出现的行动者,互联网公司来自场域之外,所占有的资本与传统电影生产机构存在差异。在此背景下,我们有必要探究互联网公司是如何运用多类资本实现价值增值的。对于这一问题,目前已有研究仅有理论推导,缺乏相应的实证研究。

笔者从社会学家布迪厄有关“资本”的经典理论概念出发,具体探讨了电影生产场域中的数字行动者所占有资本类型的独特性,并以2013年1月1日—2015年9月1日中国内地市场公映的票房超过1000万元的212部剧情片为样本,通过相关性分析和结构方程模型,探究了互联网公司如何运用多类资本,拉动票房,实现价值增值。论文在讨论部分以实证分析结果为基础,探讨了互联网进入场域后对“何为关键资本”的重构、优势资本的不均衡分布以及由此可能带来的结构性影响。

一、资本及其价值增值

(一)资本的概念及类型

本文所使用的“资本”概念,来自法国社会学家布迪厄。资本是“积累的劳动”,场域中行动者通过具体劳动排他地占有了特定社会结构中的资源,当这些资源被行动者激活时,就成了实践中发挥“社会权力关系”作用的资本[5]。

“资本”概念的第二层含义强调劳动的具体性,布迪厄据此将资本划分为三个基本形态:经济资本、文化资本、社会资本[5]。经济资本可以直接转换为货币,是其他资本类型的根基[6]。文化资本包括个体身上的心智性情、客观化的文化商品和制度化的教育文凭。社会资本存在于社会关系的交换之中,其多寡取决于行动者关系网络及其连接对象各自拥有的资本[6]。

具体到本文的研究语境中,资本蕴含于传媒生产的场域结构中,行动者在场域中占据的特定位置代表了可供调动的资本。在生产场域周围存在着一些与之关联密切、互相影响的邻近场域。从产业链角度看,这种与电影生产相互依存的邻近场域包括上游为生产提供人力资源的艺人经纪场域,也包括下游为产品提供销售渠道的宣发、售票、放映、衍生品等场域。互联网公司在进入电影生产场域之前,首先在下游邻近场域建立、占据权力位置,积累资本,主要资本形态包括:经济资本和社会资本。

从经济资本的角度看,互联网公司在信息技术领域完成了初步的资本积累,并将雄厚的经济资本带进传媒产业,在下游的宣发、放映、衍生品等场域完成了进一步的资本积累。从社会资本的角度看,在发行场域中,互联网公司一方面成立了自己的发行公司参与到电影发行中。作为连接生产和放映的桥梁,开展发行业务有利于帮助行动者建立与上下游各个场域的连接关系。另一方面,互联网公司依托社交网站和门户网站,扮演着电影宣传、公关中的媒介角色。而媒介作为一种符号性力量能够转换为其他资本类型,例如,通过扮演营销媒介与电影生产机构发展合作关系(即转换为社会资本)。在放映场域中,互联网公司主要开辟了在线票务和在线放映这两个放映相关的子场域,并在其中抢占了优势的权力位置,在获取经济资本的同时,更与观众建立了连接关系。在线票务网站连接了在影院观影的线下观众,在线视频网站则关联了线上观众。在电影衍生品这一场域,数字巨头依托电子商务网站与购买衍生品的消费者建立联系,积累了与受众相关的社会资本。

(二)资本的转换及价值增值

从不同类型资本的相互关系来看,布迪厄指出不同类型的资本具有可转换性。资本之间的相互转换是行动者策略形成的基础,也是社会实践的实质内容[5]。布迪厄首先肯定了经济资本的基础地位。经济资本向文化资本、社会资本的转换过程具有直接性,而后两者向经济资本的转换则是间接的。资本之间的相互转换能够为行动者带来价值增值。价值增值是行动者进行资本投资的动力[5]。已有研究结果表明在电影生产场域中,生产者所占有的经济资本[8]和文化资本[9][10]能对票房收益带来正向影响。

互联网公司进入电影生产场域后,其社会实践的策略表现为:利用已有的优势资本,通过资本转换,实现收益增值效应,确保资本再生产。与电影生产场域中的既有行动者(即传统电影生产机构)相比,互联网公司的优势资本为经济资本和社会资本,其中被其排他占有的独特资本类型为通过在线平台与受众建立的连接关系,即受众相关的社会资本。由于技术优势和网络外部性,在前期大量经济资本的投入下,数字巨头拥有多类在线平台,控制了此类受众资源的获取渠道。但由于在上游场域参与较少、结构位置边缘,互联网公司为电影生产实践准备的文化资本较为缺乏,而文化资本又是电影生产不可或缺的原材料。

笔者认为,互联网公司在实践中先将其优势资本——经济资本和社会资本转换为文化资本,再以经济资本和文化资本为中介实现价值增值。这里的文化资本主要包括:人力资源(电影演职人员)和内容资源。经济资本可以直接转换为文化资本,而互联网公司掌握的受众相关社会资本则主要通过“数据化”的策略转换为文化资本。具体来说,互联网公司首先将通过在线平台建立的与受众之间的关联关系量化为可供分析的用户行为数据,如视频网站的观看行为数据;然后在生产场域中重构文化资本的评价标准,将文化资本量化为“粉丝经济”和“大IP”等可用受众数据衡量的指标,实现社会资本向文化资本的转换;最后以此为中介实现已有资本的价值增值。

在选型策略中,首要考虑的是价格目标。方案1的价格最低,但由于方案1中电容串联的个数过多,可靠性较差;方案2价格与方案1相差并不多,且耗电量相对较低,重量也在可以接受的范围内。综合考虑,确定方案2为最佳选型方案。

根据以上理论框架,本文推导出以下假设:假设一:有互联网公司参与生产的电影票房更高;假设二:互联网的电影生产实践以经济资本和可量化的文化资本为中介变量间接影响票房;假设三:可量化的文化资本由经济资本和下游邻近场域获得的社会资本转换而来。

二、研究设计

本研究以2013年1月1日—2015年9月1日中国内地市场公映的票房超过1000万(票房统计截止日期为9月12日)的212部①2013年1月1日—2015年9月1日中国内地市场公映的票房超过1000万(票房统计截止日期为2015年9月12日)的剧情片为213部,由于部分变量数据缺失,删去1部,得到有效样本212部。剧情片(不包括动画片和纪录片)为样本,采用内容分析法,分析资料为公映期间样本影片在中国大陆地区宣传使用的正式海报;数据来源为艺恩咨询·中国票房电影资料库(http://www.cbooo.cn/)、时光网(http://www.mtime.com/)、豆瓣电影(http://movie.douban.com/)、猫眼票房分析(http://piao⁃fang.maoyan.com/)。内容分析编码由一位编码员完成,试编码中随机抽取了21个(10%)样本采用Holsti公式对编码员内信度分别进行检验,由于本研究编码不涉及主观判断,因此编码员内信度为1,表示内容分析结果在可接受范围内。为探究互联网参与电影生产与票房的相关关系及其影响路径,本研究使用相关性分析和结构方程模型两种统计分析方法。

本文的因变量为某部电影在中国大陆市场总票房的自然对数。自变量为该部电影的出品方是否有互联网公司,采用哑变量的编码方式,依据电影海报内容分析,若海报显示出品方有互联网公司则编码为1,否则为0。票房受多种自变量影响,笔者根据已有研究结果,兼顾数据公开性、易得性,选取以下变量作为中介变量和控制变量:①将经济资本操作化为“生产者财力”,测量方法为主要出品公司在电影公映前3年所有票房收益总和的自然对数。拥有更大财力的出品方能够承担更高预算的电影制作,对票房具有正向作用[11]。②“显著位置”包括:名字或形象出现在电影海报的中心位置;与其他演职员名字相比,使用了大号字体或颜色突出的字体高亮显示的演职员名字等。在具体编码过程中,由于一部电影的演职人员众多,考虑到编码可行性,仅选择海报上顺序在首位的导演编码;主要演员仅记录前三;其他创意人员仅取首位,选择顺序以海报上显示排序为准。将“可量化的文化资本”操作化定义为两个变量,一为明星艺术家影响力。这里的“明星艺术家”指海报显著位置②出现的导演、演员及其他创意人员。研究者统计每位明星最近三年电影作品③在具体编码时,导演仅计算其执导电影的票房,不包括其担任其他职务(如:参演)的作品;演员仅计算其参演电影的票房;其他创意人员的计算范围则包括担任所有职务的电影作品。的年均票房,并计算出三年人均票房,加总后除以人数,得到该部电影所有明星作品的平均票房,取自然对数。③“可量化的文化资本”操作化定义的第二个变量为续集电影,即IP。IP原意为知识产权(intellec⁃tual property),在电影产业中IP即续集或系列电影[12],指基于已有作品拍摄而成的电影作品[13],既包括根据已有的小说、漫画等其他艺术形式作品改编而成,也包括根据已有电影衍生开发续集或系列作品。本研究根据电影海报和时光网电影资料库中的电影名称(包括电影资料页面上显示的主片名和“更多片名”)确定某部电影是否为续集,并采用哑变量编码,是为1,否为0。④口碑代表观感评分,已有研究主要采用电影社区或影评网站的评分作为口碑的测量方法,本研究考虑到票务网站与专门化的电影社区网站在评分人群结构上可能存在差异,票务网站评分在消费决策时易得性更高,故将口碑细分为两个子变量,口碑1“X豆瓣时光评分”代表电影社区网站的观感评分,选择中国最有影响力的两个电影社区网站时光网和豆瓣电影的观影评分并加总;口碑2“X猫眼评分”为样本时段影响力较大的票务网站猫眼电影的观影评分。⑤获奖,表示影片是否获得或提名电影奖项,选择国内市场影响力较大的电影奖项,以获奖名单为编码依据,采用哑变量编码,公映前获奖或提名为1,否则为0。⑥档期,先根据已有研究整理出不同年份中国市场票房产出较高的若干热档期,再对电影公映时间做归档整理,若为热档期则编码为1,否则为0。⑦影片类型,以时光网、豆瓣电影、艺恩咨询为数据源,综合出爱情、惊悚/恐怖、动作、剧情、喜剧、奇幻/科幻、冒险、犯罪、悬疑等9种影片类型,是某一类型记作1,否则为0,当出现三个数据源显示类型不一致时,以多数为准。⑧发行商,表示是否为强势发行商,根据已有文献梳理不同年份的强势发行商,采用哑变量编码,以影片海报显示的首位发行商为依据,是强势发行商编码为1,否则为0①X互联网公司参与生产、X续集、X获奖、X档期、X类型、X发行商为哑变量(定类变量),依据通行方法并结合文献综述的理论推导,本文将这6个哑变量转换为定序变量,再进行统计分析。已有研究结论表明,续集电影与票房存在正向关系,获奖电影与票房存在正向关系,热档期的电影与票房存在正向关系,强势发行商发行的电影与票房存在正向关系,因此可将“1=是”视为比“0=否”次序更高。X类型在具体测量中分为9个哑变量X类型1爱情、X类型2惊悚/恐怖、X类型3动作、X类型4剧情、X类型5喜剧、X类型6奇幻/科幻、X类型7冒险、X类型8犯罪、X类型9悬肄,1=是该类型,0=不是该类型,根据已有研究,是该类型比不是该类型更可能对票房产生正向影响,因此可将“1=是”视为比“0=否”次序更高。根据信号理论推论和经验观察,合拍电影比非合拍电影更可能与票房存在正向关系,因此对于X互联网公司参与生产可将“1=是”视为比“0=否”次序更高。如此便将定类变量转换为了定序变量。。

三、研究结果

(一)互联网参与生产的电影票房更高

为证明假设1,使用Kendall'stau_b相关系数,对“互联网是否参与电影生产”与“票房”做相关性分析,得到表1。从结果中可知,生产方式和票房绩效的Kendall's tau_b相关系数=0.164,P值=0.004<0.01,“互联网是否参与电影生产”与“票房”存在显著的正相关关系,假设1得到验证。

表1 相关性检验

(二)互联网公司通过经济资本和可量化的文化资本实现价值增值

为研究互联网在电影生产中投入各类资本的转换和增值效应,本研究使用Amos 17.0软件进行了结构方程建模。为保证满足多元正态分布,在进行模型估计之前,首先使用SPSS16.0软件对“生产方财力”“明星艺术家影响力”“口碑”等部分变量做正态化转换,使其近似服从多元正态分布,经过预处理后,峰值系数显示外生变量符合多元正态分布。建模中,采用极大似然估计得到模型的适配度指标,卡方值等适配指标均达到标准,适配度检验结果显示路径分析模型的协方差矩阵与样本数据的协方差矩阵能够契合,模型的适配度佳。

结构方程的R=0.527,表示模型对票房的解释度为52.7%。各变量之间的回归系数显示(表2),“互联网是否参与电影生产”与“票房”之间包含3个中介变量M明星艺术家影响力、M续集/系列、M生产方财力,控制了中介变量之后,二者之间本来存在的显著相关,变成了影响不显著(P=0.296>0.05);而X互联网公司参与生产与中介变量、中介变量与Y票房的路径系数均达到了0.05的显著性水平。由此得出结论,X互联网公司参与生产和Y票房之间的直接效应不显著,二者关系为完全中介效应,X互联网公司参与生产通过中介变量M明星艺术家影响力(文化资本)、M续集/系列(文化资本)、M生产方财力(经济资本)影响Y票房,假设2得到证明。

表2 变量间的回归系数

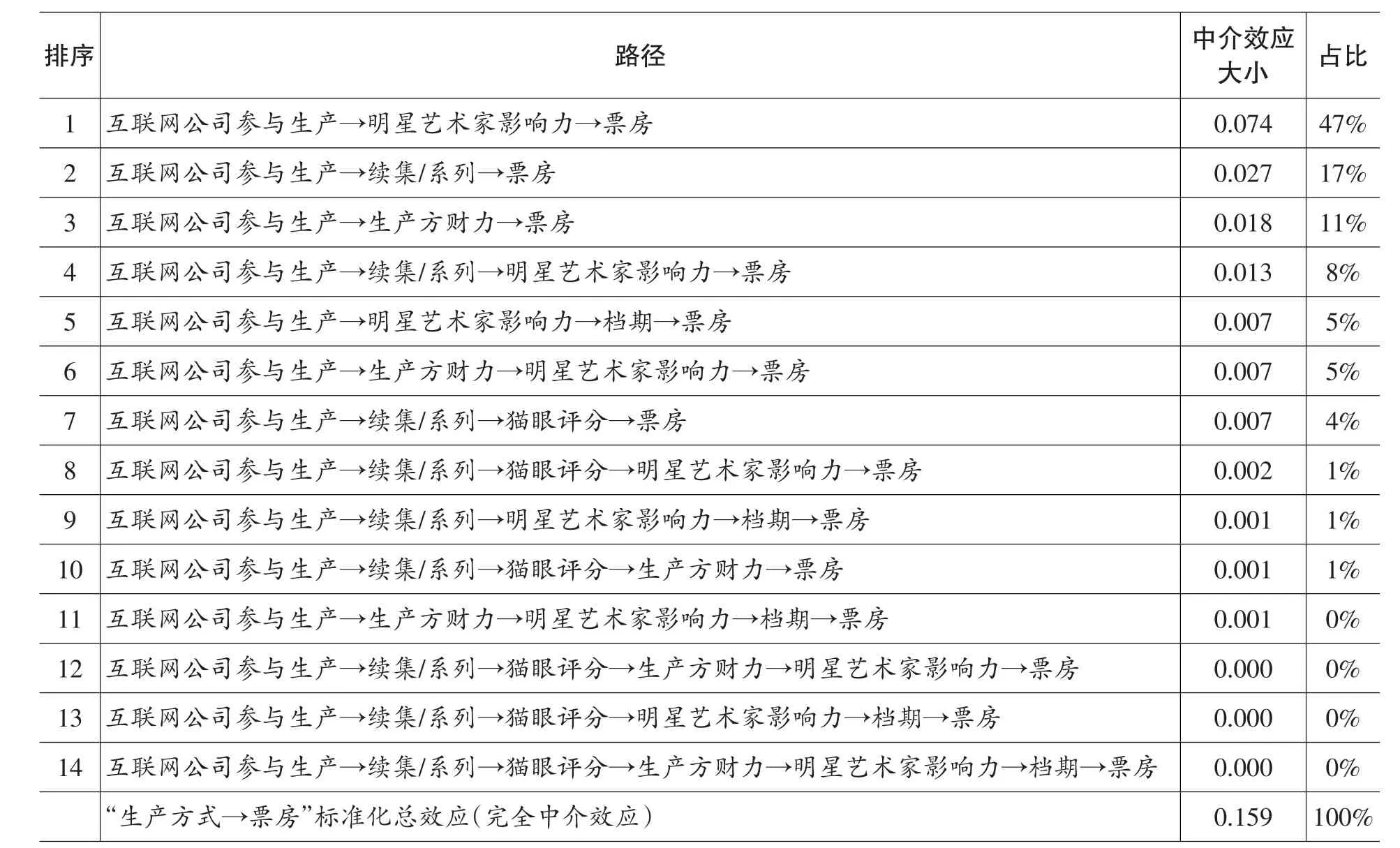

将“互联网公司参与生产”影响“票房”的14条路径的中介效应按从大到小顺序排序(表3),中介效应越大,表示该路径对票房的影响力越大。中介效应最大的三条路径中,两条与文化资本相关,一条与经济资本相关。路径“互联网公司参与生产→明星艺术家影响力→票房”的中介效应为0.074,占总效应的47%,与传统电影生产机构相比,互联网公司选择的创作团队更倾向于选择市场影响力更大的明星,刺激粉丝观影。路径“互联网公司参与生产→续集/系列→票房”的中介效应为0.027,占总效应的17%,说明互联网在内容选择上更倾向于“大IP”,通过拍摄续集电影,实现文化资本的增值。路径“互联网公司参与生产→生产方财力→票房”的中介效应为0.018,占总效应的11%,表明数字行动者与传统电影生产机构相比,其占有的经济资本更加雄厚,而生产方财力越大,生产的电影票房越高。

按中介变量类别对14条路径进行分类汇总后可知,互联网的电影生产实践是对其在场域内外占有的“经济资本”和“可用受众数据量化的文化资本”的价值增值过程。具体来看,与经济资本(“生产方财力”)相关的中介效应共占总效应的16%;与“明星”和“IP”等“可量化文化资本”有关的中介效应共占84%。

表3“互联网是否参与电影生产→票房”不同路径中介效应比较

(三)可量化的文化资本由经济资本和受众相关社会资本转换而来

互联网公司在电影生产中投入的文化资本受其社会资本、经济资本影响。首先,经济资本对文化资本具有正向影响,表现在“生产方财力”通过“明星艺术家的影响力”影响票房,说明一部分经济资本是先通过转换为文化资本后再实现其价值增值的。其次,社会资本对文化资本具有正向影响。为探究“明星”“IP”等文化变量与“受众相关社会资本”之间的关系,笔者在变量“互联网参与生产”与“明星”“续集”之间添加中介变量“是否拥有在线视频网站”后发现,“互联网参与生产”对“在线视频网站”具有显著的正向影响(P<0.001),“在线视频网站”对“明星”“续集”这两个变量具有显著正向影响(P<0.01)。说明数字行动者在电影生产下游的邻近场域建立起的“受众相关社会资本”能够有效转换为“可量化的文化资本”,社会资本通过转换为文化资本实现价值增值。

四、结论与讨论

(一)结论:场域中的新进入者利用优势资本实现价值增值

笔者通过实证研究回答了电影生产场域中的新进入者(互联网公司)如何利用其在场域内外积累的不同类型的优势资本,实现价值增值。研究结果显示,在中国电影市场中,有互联网参与生产的电影比传统电影机构独立生产的影片票房更高。

作为场域中的新型行动者,互联网公司相较于传统电影生产机构,在资本占有的类型和数量上存在差异。“经济资本”(生产者财力)和“可量化的文化资本”(明星、热门IP)是数字行动者在电影生产实践中拉动电影票房、实现价值增值的关键中介变量。而“可量化的文化资本”又是由互联网公司占有的经济资本和其在下游场域积累的受众相关社会资本转换而来。

(二)讨论:优势资本的重构及其不均衡分布

互联网公司在电影生产场域的资本增值过程表明,“粉丝经济”“IP经济”这两类“量化的文化资本”在其中起到关键作用。文化资本作为电影生产的关键投入要素,其界定和评价具有模糊性。互联网参与电影生产后,在场域中对文化资本的评价标准进行重新建构,通过话语建构策略,将其与下游邻近场域中的观众行为数据(如视频网站的观影行为数据、票务网站的购票行为数据、社交网站的影评数据)勾连在一起。优势资本被重构为“可量化的文化资本”以及量化所需的受众数据。

优势资本在场域中的分布是不均衡的。一方面,并非所有的行动者都对用户数据具有同等程度的接近性。用户数据产生于多类在线平台,由于网络外部性,互联网公司凭借其技术优势和早期大量经济资本的投入,控制了视频网站等下游邻近场域,利用先发优势排他性地占有了这些数据资源,积累了受众相关社会资本。布迪厄的资本理论指出,社会资本的占有与其收益成比例增长[5]:205,占有社会资本越多,收益增值效应越大。这一资本增值效应在本研究问题中得到了验证:互联网公司通过拥有视频网站建立起受众相关社会资本,间接影响了“明星”“续集”这两类“可量化的文化资本”,从而获得更多的票房收益。

另一方面,优势资本的不均衡分布还体现在经济资本的占有及其与票房的正向关系上,数字巨头比传统电影生产机构具有更雄厚的经济资本,经济资本占有越多,越可能聘请“流量明星”、购买“热门IP”,对票房直接或间接的正向影响也就越大。增值后的收益又壮大了数字行动者的经济资本,有利于进一步投资社会资本和文化资本。电影生产场域中的“马太效应”将加剧场域中资本的不均衡分布。

(三)未来研究方向:资本重构对传媒生产场域权力关系格局的影响

笔者在讨论部分提出了优势资本的重构及其不均衡的分布可能造成“马太效应”,那么这种“马太效应”是否确实存在?本文所体现的价值增值过程是否会改变场域中已有的权力结构,出现新的主导者?同时,在权力关系的演变过程中,互联网公司如何重构优势资本?不同类型行动者之间是否存在策略差异?该现象在不同地域语境下是否具有普遍性?这些问题需要进一步的实证研究从中观和微观等维度提供答案。

此外,本研究囿于数据的公开性和完整性,没有将国外研究中提到的其他可能对票房产生影响的变量纳入模型(如:放映银幕数),因此,未来研究在对于票房的解释度以及价值增值的具体路径方面仍有提升空间。

参考文献:

[1] N.Couldry.Media Meta-Capital:Extending the Range of Bourdieu's Field Theory.Theory and Society,2003,32(5):653-677.

[2] S.Nakajima.The Genesis,Structure and Transformation of the Sontemporary Chinese Cinematic Field:Global Linkages and National Refractions.Global Mediaand Communication,2016,12(1):85-108.

[3] 植草益.信息通讯业的产业融合.中国工业经济,2001,2:24-27.

[4] 王广振,王新娟.互联网电影企业:产业融合与电影产业链优化.东岳论丛,2015,2:55-61.

[5] 皮埃尔·布迪厄.文化资本与社会炼金术.包亚明译.上海:上海人民出版社,1997:189;192-202;205;209.

[6] 皮埃尔·布迪厄.资本的类型//马克·格兰诺维特.经济生活中的社会学.瞿铁鹏,姜志辉译.上海:上海人民出版社,2014:104;106;112;115.

[7]N.Fligstein,D.McAdam.ATheory of Fields.New York:Oxford University Press,2012:18.

[8] M.B.Akdeniz,M.Talay.Cultural Variations In the Useof Marketing Signals:a Multilevel Analysisof the Motion Picture Industry.Academy of Marketing Science,2013,41:601-624.

[9] S.Basuroy,K.T.Desai.An Empirical Investigation of Signaling in the Motion Picture Industry.Journal of Marketing Research,2006,43(2):287-295.

[10] B.Chang,E.Ki.Devising a Practical Model for Predicting Theatrical Movie Success:Focusing on the Experience Good Property.Journal of Media Economics,2005,18:247-269.

[11]C.Elliott,R.Simmons.Determinantsof UK Box Office Success:the Impact of Quality Signals.Reviewof Industrial Organization,2008,33:93-111.

[12] 许峰.互联网时代“IP”开发的途径探索.电影新作,2015,4:119-120;126.

[13] S.H.Kim,N.Park.Exploring the Effects of Online Word of Mouth and Expert Reviews on Theatrical Movies’Box Office Success.Journal of Media Economics,2013,87:355-374.