陶瓷企业的碳资产管理研究*

2018-05-09赵金兰王灵秀

赵金兰 王灵秀

(中国建材检验认证集团 北京 100024)

前言

为落实国家“十二五”规划纲要提出的“逐步建立碳排放权交易市场”的要求,国家发展改革委于2011年10月批准北京、天津、上海、重庆、湖北、广东及深圳7个省市开展碳排放权交易试点。2013年6月至2014年初,7个试点陆续启动。截至2016年12月,纳入7个试点碳交易平台的排放企业和单位共有约2 729家,分配的碳排放配额总量合计约12亿t。2016年度,7个试点碳市场配额交易总量约4 290万t,达成交易额约7.8亿元。碳交易试点的运行,为全国碳市场的建立奠定了一个良好的基础。

2015年9月,中美元首发表《中美气候变化联合声明》,我国首次明确提出2017年启动全国碳排放权交易体系。作为企业,如果未雨绸缪,抢占先机,就能在碳市场下赢得环境和经济利益;反之,故步自封,被动参与,便会降低社会认可度、遭受经济损失,甚至惨遭淘汰。

1 碳资产和碳资产管理

在《联合国气候变化框架公约》及其《京都议定书》等国际公约和全球碳交易市场下,碳排放权成为一种特殊的无形的商品。广义的碳资产,是指企业通过交易、技术创新或其他事项形成的、由企业拥有或者控制的、预期能给企业带来经济利益的与碳减排相关的资源,即与碳排放相关的能够为企业带来直接或间接利益的资源。狭义的碳资产是指强制碳排放权交易机制或者自愿碳排放权交易机制下,产生的可直接或间接影响组织温室气体排放的配额、减排信用额及相关活动。

根据国家发展改革委发布的《碳排放权交易管理暂行办法》,全国碳市场下的可交易商品有2种,即配额和自愿减排核证量(CCER)。因此,企业碳资产管理,就是对企业获得配额或开发的CCER进行主动有效的使用,以实现企业效益及社会声誉的最大化。

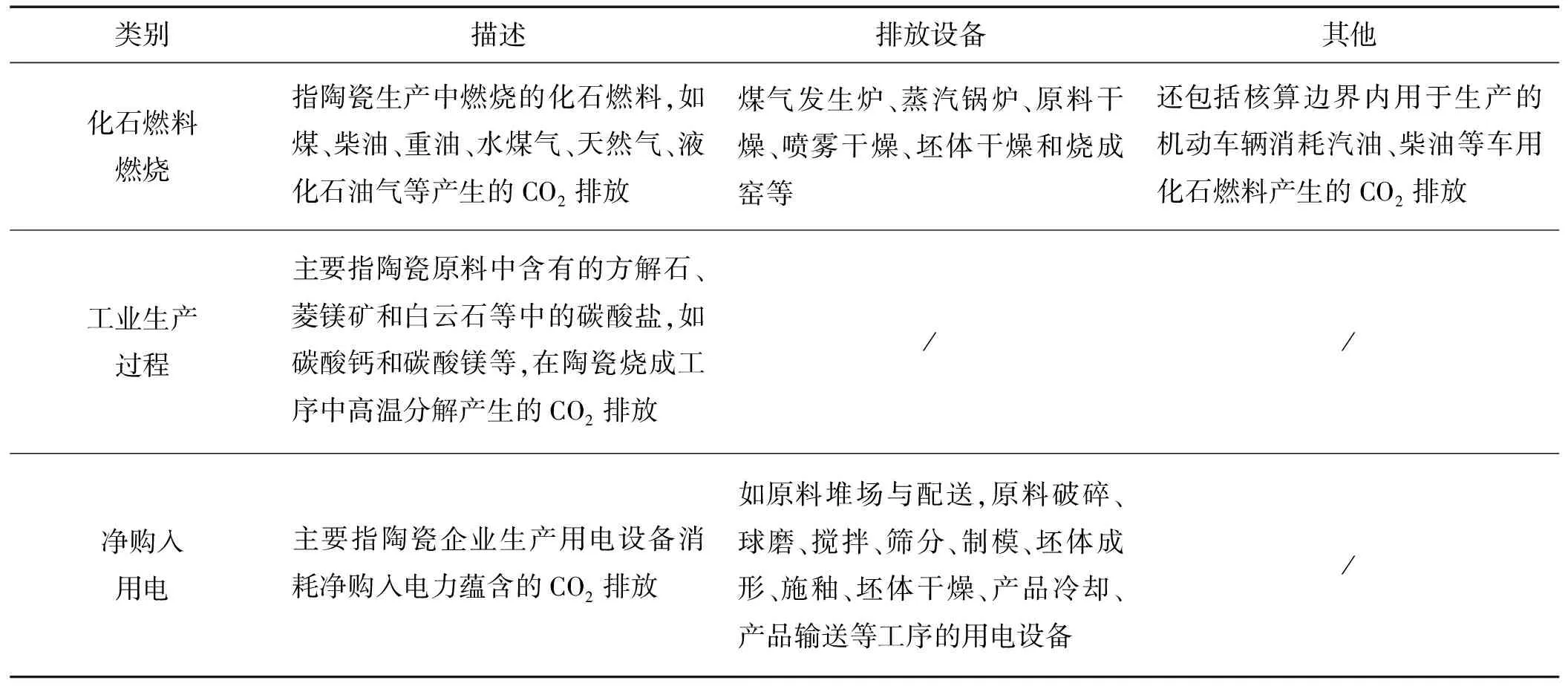

表1 陶瓷企业碳排放源表

2 陶瓷企业的碳排放现状

陶瓷企业是我国的传统企业,具有高能耗高排放的特点。掌握陶瓷企业的温室气体排放现状是十分必要的。根据国家发展改革委发布的《中国陶瓷生产企业温室气体排放核算方法与报告指南(试行)》,陶瓷生产企业以独立法人或视同独立法人为核算主体,仅核算CO2一种温室气体。笔者对某省17个陶瓷企业2013~2015年的碳排放量进行核算,识别的CO2排放源如表1所示。

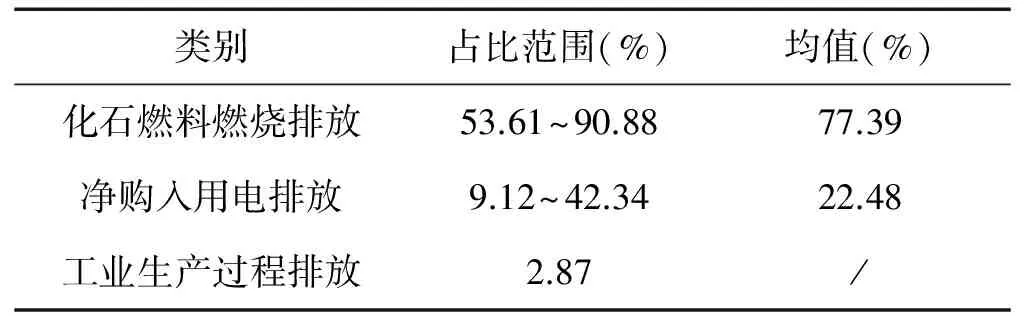

此次核算的企业产品均为建筑卫生陶瓷。实际核算中,由于大多数企业未对原料的使用率及原料中碳酸盐的质量分数做检测,因此工业生产过程的排放量数据不可得。此次核算的企业中仅有一家企业的工业生产过程排放数据可得。核算结果如表2所示。

表2 各排放源排放量占比

3 陶瓷行业配额分配

全国碳排放权交易体系的配额分配方法,采用2种方法,即基准法和历史强度法相结合的方法。基准法即规定一个行业标杆值,是根据重点排放单位的实物产出量(活动水平)、所属行业排放基准值和调整系数3个要素计算重点排放单位配额。历史强度法即根据企业自身的历史(2013~2015年)排放情况,是根据排放单位的实物产出量(活动水平)、历史强度值、历史强度下降率和调整系数4个要素计算重点排放单位配额。

目前,主管部门还未发布陶瓷企业的配额分配方法。陶瓷制品种类繁多,包括日用陶瓷、艺术陈设陶瓷、建筑卫生陶瓷、化学化工陶瓷、电瓷、功能陶瓷等。从上述分析可知,各企业单位产品的排放量差别很大,很难确定一个或几个合理的值作为行业碳排放基准,因此,在全国碳市场下,陶瓷企业的配额分配方法应该是采用历史强度法,也就是说陶瓷企业的碳资产管理将是一场自己与自己的赛跑,起点就是企业自身2013~2015年的实际排放水平。

4 陶瓷企业碳资产管理

由以上分析可知,陶瓷企业的碳资产有其重要的价值,迫切需要科学的管理,笔者提出以下碳资产管理建议:

4.1 成立碳资产管理小组

碳资产具有价值性、投资性、质押性和金融资产性,需要专业人员进行科学的管理,即可实现资产增值,否则,就可能会成为碳负债。建议成立由公司领导层为组长的碳资产管理小组,组员至少包括1名碳市场观察人员、1名生产技术人员、1名财务人员。

1)组长,由公司领导担任,对碳资产管理中的重大行动做决策;

2)碳市场观察人员,具有碳市场相关的基础知识,收集政策和市场交易信息;

3)生产技术人员,定期核算企业的实际碳排放量;

4)财务人员,清楚企业的碳资产数量,如配额量、CCER减排量等,并按组长的要求进行碳交易操作。

4.2 积极开展碳核算

碳核算是进行一切碳资产相关活动的基础环节。碳资产管理是科学的体系,其前提必须具有可测量、可报告、可核查的数据。企业要实施碳资产管理,首先必须清楚自身的碳排放情况。陶瓷企业应根据《中国陶瓷生产企业温室气体排放核算方法与报告指南(试行)》积极开展自查,至少每季度进行一次碳排放核算,并与获得的配额做比较,以便于及时地调整生产和管理策略。

4.3 实施碳减排措施

企业通过碳核算分析出生产经营的各个环节产生的碳排放,进而识别出哪些环节可以实施减排措施。陶瓷企业的主要排放源包括化石燃料燃烧排放和净购入生产用电蕴含的排放,而根据以上分析,化石燃料燃烧排放占比平均达到了77.39%,因此减少化石燃料消耗的生产环节的碳排放成为重中之重。引进先进设备,改用低排放燃料是陶瓷企业减排的有效办法。比如采用清洁的气体燃料,隧道窑能耗为1.00~1.34 kg标煤/kg产品,而国外窑炉能耗仅为0.42~0.85 kg标煤/kg产品。企业可以根据自身情况,在纳入碳资产价值的前提下,做成本效益分析,实施有效的碳减排措施。

4.4 积极参与碳交易 最大限度使用CCER抵消

纳入控制排放的陶瓷企业,首先具有按时履约的义务。如果企业获得的配额量小于本年度的实际排放量,则需要从市场上购买配额或是CCER,以便按时履约。如果企业获得的配额量大于本年度的实际排放量,则可以出售富余的配额。

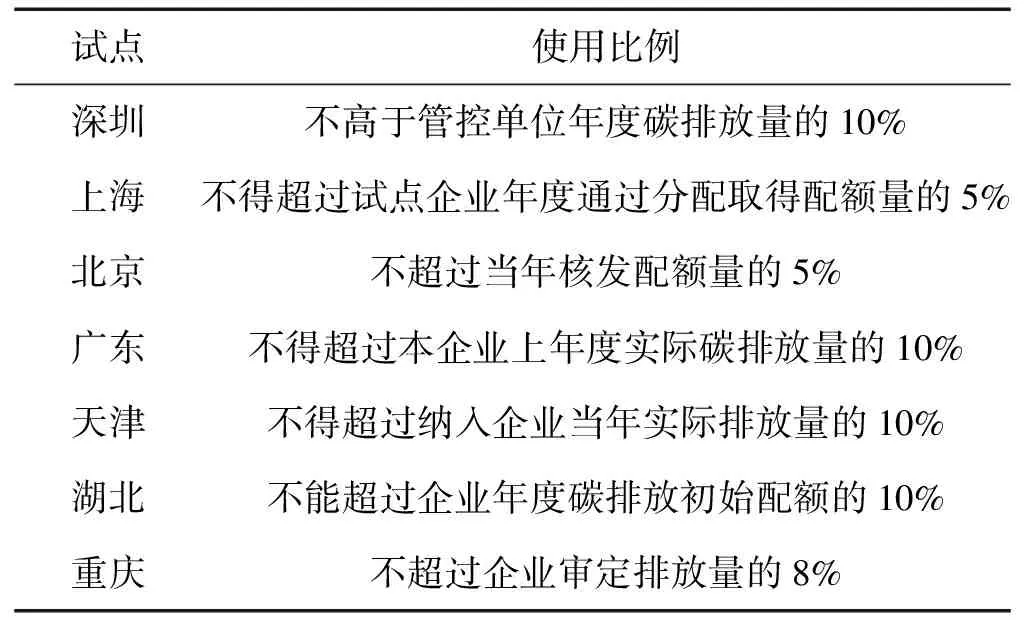

另外,根据试点地区的运行经验看,碳市场上的配额价格远高于CCER价格,企业可以根据主管部门的要求,最大限度地使用CCER抵消配额。比如,根据北京环境交易所发布的《北京碳市场年度报告2016》,北京碳市场2016年配额公开交易均价为48.87元/t,CCER线上成交均价为15.17元/t。因此,企业使用一定量的CCER抵消配额,可以从中获得一定的收益。CCER是来自中国自愿减排项目的核证减排量,就7个碳交易试点的运行看,各地对CCER的使用比例、项目类型及地域、CCER产生时间都做出了苛刻的要求。

表3 7试点的碳市场抵消比例要求

*注:数据来源于各试点省市的抵消规则。

陶瓷企业的年度碳排放量在几万吨至二三十万吨之间,假设一个年排放量为10万t的陶瓷企业,允许其抵扣10%,按配额价格40元/t、CCER价格15元/t估算,可以为企业获得25万元的收益。

4.5 利用碳金融工具实现保值增值

陶瓷企业碳资产的管理,除了及时完成履约、达到政府管控目标之外,还有其保值与增值的特点。在我国通常以碳资产来作为企业的担保与增信手段以便于企业融资,具体包括碳资产托管、碳资产信托、碳资产拆借、碳资产抵押与质押贷款、碳债券、碳资产出售回购等方面。

自碳交易试点运行以来, 各类碳金融业务逐渐展露。2014年5月,中广核风电发行、浦发银行和国开行承销了国内第一单碳债券用于风电站建设,发行金额10亿元。12月,中信证券股份有限公司与北京华远意通热力科技股份有限公司签署了国内首笔碳排放配额回购融资协议。碳质押贷款业务发展迅速,2014年12月,上海宝碳新能源环保科技有限公司通过上海环境能源交易所办理CCER质押登记,以数十万吨CCER从上海银行获得500万元贷款;2015年,深圳市富能新能源科技有限公司以碳排放配额做质押,南粤银行深圳分行对其批复了5 000万人民币的贷款额度;2017年8月25日,中国进出口银行湖北省分行与湖北宜化集团有限责任公司在武汉签订了高达1亿元人民币的碳排放权质押贷款。碳资产托管颇受投资公司的青睐,成功案例有,2015年1月,超越东创碳资产管理(深圳)有限公司与深圳市芭田生态工程股份有限公司在深圳市碳排放权交易市场签订托管服务协议;2016年5月,优能联合碳资产管理(北京)有限公司和湖北新冶钢有限公司签订了碳资产托管业务协议;2017年4月,广州微碳投资有限公司与福建省三钢(集团)有限责任公司签订配额托管协议;2017年5月,中碳未来(北京)资产管理有限公司与福建三安钢铁有限公司签订配额托管协议等。

1 孟早明.中国碳交易操作实务.北京:化学工业出版社, 2017

2 吴宏杰.碳资产管理.北京:北京联合出版社,2015

3 张晓艳,等.碳交易试点省市控排企业碳资产管理研究.财经分析,2016(2):57~61

4 曾令可,等.广东省陶瓷行业的能耗现状及节能措施.佛山陶瓷,2006(2):1~4

5 段雅超,等.碳资产管理业务中的风险及应对措施.中国人口资源与环境,2017,27(5增刊),327~330