“互联网+”背景下税收征管方式创新研究

2018-05-08朱培刘舒雅李棚郑恒斌

朱培 刘舒雅 李棚 郑恒斌

摘要:“互联网+”是互联网与传统经济形态的深度融合,随着新业态的发展,创新与改革成为时代的主流。在此背景下,传统的税收征管已经远远不能满足时代的需求,落实“互联网+”的行动计划迫在眉睫,文章从现有的税收征管存在的问题入手,创新提出与“互联网+”紧密联系的税收征管新机制,着力解决电商企业的税收征管难题,助力推动税收征管发展实现转型升级,更加科学化、规范化、集约化。

关键词:“互联网+”:税收征管电商企业

一、引言

随着互联网时代的到来,天猫、京东、唯品会、蘑菇街、聚美优品等电商如雨后春笋般不断涌现与壮大。据报道,2016年,中国电子商务服务业市场规模实现了新的突破,营收规模总共达到了2.45万亿元,同比增长23.7%。然而传统的税收征管模式无法对它们实施有效征管,问题亟待解决。在“互联网+”的发展中最引人注目的莫过于电子商务领域,由于现有的税收法律政策、制度以及国际贸易领域的税收规则都与之存在漏洞空间,税收征管过程中出现了大量的偷税漏税情况。因此,研究如何构建新型税收征管机制,进一步提高税收水平,完成税收转型升级,对于“互联网+”时代下税收征管具有重要意义,

二、我国税收征管的现状与存在问题

我国税收征管模式先后经过三个阶段,现阶段就是从1997年一直沿用至今的“以申报纳税和优化服务为基础,以计算机网络为依托,集中征收,重点稽查的模式”这种模式以纳税人自觉申报纳税为基础,但也暴露出税务机关税源监控乏力的问题。以“管户”为主的征管模式,使得管户与管事脱节,这就让税务部门只能掌控纳税人提供的静态信息上,一旦纳税人发生了变化,税务机关就没有手段和方法对税源采取有效监管。

现有征管方式存在的问题,具体来说分为以下几个方面,首先,征税对象难以确定,传统模式下的企业和个人都有明确的界定,然而在“互联网+”模式下,很多业务的界定变得模糊不清,税务部门没有给明确的规定,这就给很多企业和个人创造了新的避税空间:其次,网络交易真假难以分辨,传统手段无法监管与追踪。很多电商在交易的时候没有合同,也没有发票,电子销售记录还可以随意更改,而支付宝、微信等第三方支付平台的应用,使得税务部门没有办法以银行进账、付款单对电商的交易进行追踪检查。“互联网+”模式使得网络交易不需要固定的交易场所,而传统的税收征管以地域为基础来划分管辖权,这样税务部门就没有办法很好地进行监管;再次,相关法律、法规不健全。这也是学术界一直呼吁亟需改变的现状,这是执行工作的依据,但是法律的立法过程推动工作进程缓慢,需要提速进行:最后,稅务机关对电商的稽查难以实现,因为无法准确定位征税对象,稽查也无从谈起,无纸化凭证使得税务稽查失去了证据基础,而电子交易真假难辨,使得凭证也缺乏真实性,故而税务稽查也是一个大问题,是税务机关在“互联网+”背景下面临的很大挑战。

在全国大力推行“互联网+”的背景下,税务部门可以在互联网信息化技术的支持下跨越时空和地域的障碍,使得实地办税到自助网上办税不再是空想。目前各省市也在做着相应的努力并取得了一定成就,例如电子发票的应用就是国家向网络税收征管迈出的一大步。就拿江苏省来说,南京市地税局注重大数据的应用,把内部征管与外部信息利用相融合:徐州市把房地产与“互联网+”模式交易紧密结合;苏州市更是推出了“智慧苏州国税”的项目,让纳税人和企业实现在网上申报纳税。这些都体现了在“互联网+”模式下的巨大创新与改革机遇。

三、税收征管体系设计所遵循原则

(一)税收公平原则

税收公平政策是税收征管中最重要的原则,税收征管过程中要对所有的纳税人一视同仁,有同等能力的纳税人应负担相同的税负,对于能力有差别的纳税人则负担差别税负。在迅速发展的互联网经济中就存在这一问题,由于电商在各国中存在的特殊性,导致电子商务的交易商能够轻易的躲避纳税的义务,很多国家更是向电商出示了许多免税的政策来支持电商的发展,这就很明显违反了税收的公平原则。

(二)税收中性原则

税收征管体系在进行税款征收时不能影响市场的正常机制,不增加纳税人超额负担,只要求纳税人交足应该负担的部分,市场仍然要对资源配置起基础性作用。对电商进行征税时要尊重他们的交易方式,不能影响他们的积极性,积极配合市场机制调节,从而影响电子商务的发展。

(三)税收征管效率原则

税收效率原则是指政府提高征税的相应管理效率,提高资源配置的优化程度。本税收征管体系与计算机互联网紧密结合,中间机构通过纳税人及税务机关提供的信息对订单号进行检查从而通过税务机关的监督检查来核对电子发票,由于这一系列活动都是在线上完成,打破原来税收征管过程繁琐、缓慢、效率低下的僵局,全程使用网络技术,方便快捷。

四、税收征管体系设计

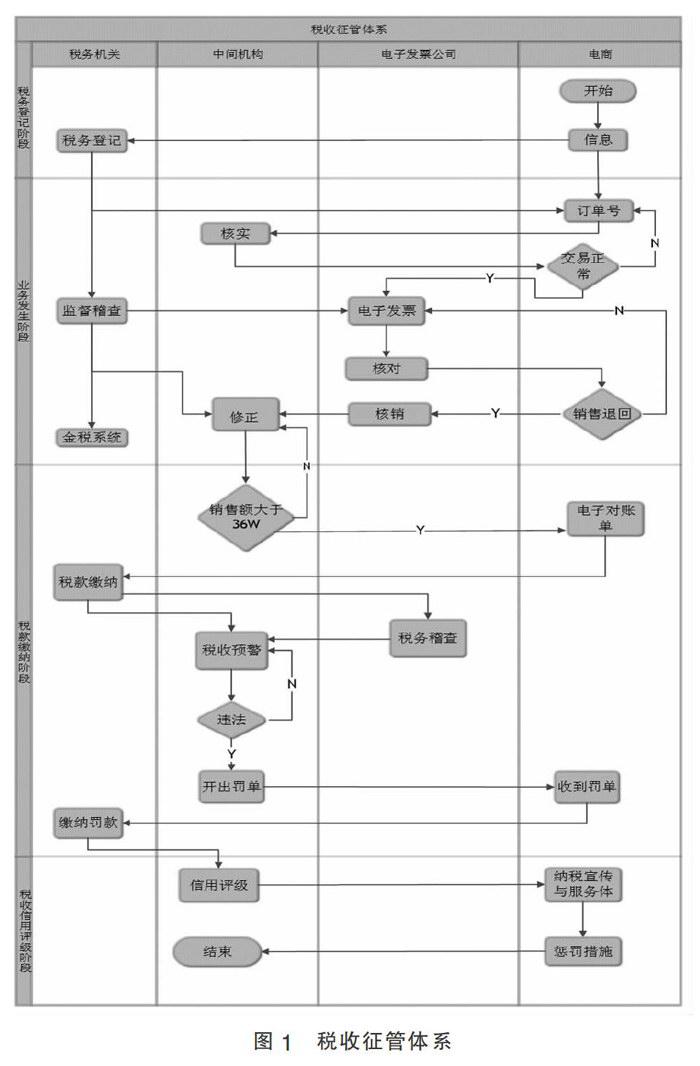

如图1所示,整个体系分为线下和电商两个部分共同进行,由税务机关下设的中间机构对整个税收过程进行监管。整个体系分为四个阶段,分别是前期登记阶段,业务发生阶段,税收缴纳阶段和税收信用评级阶段。

(一)前期登记阶段

在这个阶段线下的企业与电商要提供自己的基本详细信息向税务机关进行网上税务登记,线下的提供工商营业执照、营业规模、地址等。而电商则要提供自己进行交易的平台信息,营业的范围与规模等。目前,年销售额低于36万的C2C个人网店和企业免征证增值税和消费税,然而大量企业电商假借C2C的名义逃避缴税纳款。如果运用本文所构建的系统,所有个人网店和电商企业都要进行登记,然后中间机构就可以根据所登记的电商,对他们相应会计期间所有的业务交易进行追踪,使所有的交易都在掌控之中,避免了网络交易会出现真假难分的问题,那些想要假借C2C外衣的电商企业也会现原形,打破他们想逃避税收的美梦。

(二)业务发生阶段

对于电商,无论交易内容是什么,他们都会产生一个共有物,那就是订单号,而中间机构要做的就是全程追踪订单号。如果交易刚产生就因为客户或是商家的原因而停止了,订单号可以直接取消。当交易正常发生之后,电商就要把此笔交易的电子发票提供给中间机构保存,中间机构再和电商进行填列电子发票的电子发票公司进行核对,确保电商提供给中间机构的电子发票和电子发票公司的存档一致,杜绝电商伪造电子发票以达到逃税避税的目的,当电商发生销售退回的情况时,无论是在包退期内还是之外,电商先要和电子发票公司核销,然后再到中间机构的平台把相关的电子发票修正。在这一阶段,税务机关主要就是对中间机构所保存的各电商的电子发票凭证进行监督和稽查,防止在这过程中发生任何疏漏。

(三)税款缴纳阶段

当到了会计期间期末,线下企业依据金税系统中所申报的内容进行网上税款缴纳,而对于电商,因为整个交易过程都在中间机构的监管之下,中间机构可以统计出各电商在这一会计期间所产生的销售额,除去那些国家给予优惠而实施免税的电商,就可以明确划分出哪些电商是年销售额在36万元以下可以免税,哪些电商销售规模足够达到缴税底线,然后电商依据中间机构统计出的缴税项目与金额,再向税务机关进行网上缴税。这个税收体系的好处就在于明确划分成需要缴税的电商,使得这些电商不能浑水摸鱼,使手段来逃避缴税。

在税款缴纳阶段,中间机构的作用在于税收预警,提醒线下企业和电商到期需要缴纳税款,监督这些企业是否按时缴税,中间机构的另一个作用在于监管他们是否存在违法犯罪行为,如果存在,中间机构就要警告该企业并开出相关电子罚款单,企业收到罚款单后,以此为依据向税务机关缴纳罚款。

(四)税收信用评级阶段

纳税信用管理遵循客观公正、标准统一、分级分类、动态调整的原则。中间机构根据上述阶段各企业的表现,结合历史各会计期间的表现和信用记录,综合评判,最后评定出A、B、C、D四个税收信用等级。A等级为年度评价指标得分90分以上的:B等级为年度评价指标得分70分以上不满90分的:C等级为年度评价指标得分40~70分的;D等级为年度评价指标得分不满40分或者直接判级确定的。最后税务机关根据评定的相关税收信用等级来给与各个企业奖励或警示。

五、结论

对于税务机关来说,借助“互联网+”的平台,可以使税务机关突破人员、时间、空间的限制,最大限度实现税收服务平等化、公平化。同时,也要认识到,“互联网+”不仅是技术、业务问题,更是理念、发展问题。

笔者认为税务机关主导的第三方机构出现时必然,因为现有的税收征管系统无法直接对接互联网企业的销售平台和衍生的销售模式,这就给第三方服务机构预留了发展空间,需要专业力量对接不同的互联网销售模式,在这个过程中,要重点抓住单号追踪判断,订单号是互联网企业销售必备的销售要件,税务机关应当直接或间接拥有专业能力对此进行追踪、判断、分析,从而确保税款征收形成新的征管形式。