海岸带自然资源资产:概念、计量与浙江案例

2018-05-07马仁锋窦思敏

马仁锋,窦思敏,候 勃,张 悦

(宁波大学地理与空间信息技术系,浙江·宁波 315211)

1970年代,联合国经济社会理事会鉴于海岸带对沿岸经济社会的重要性及海岸带的特殊性,提醒各沿岸国家注意海岸带资源是“宝贵的国家财富”[1]。1980年代,西方学界提出保护有限但又非常宝贵的海岸带资源以及重视海岸带资源价值,如艾伦·科特雷尔指出:“无论什么样的社会制度都必须承认有限的、会枯竭的资源都具有价值,因此必须给资源制定价格以便限制消耗和给予保护”[2]。海洋生态系统是重要的自然生态系统之一,为人类提供许多重要功能,当然某些功能尚无法进行市场交易。1970年代以来,经济学家开始关注生态经济,试图根据自然生态系统特征运用经济学模型推导生态系统(或组成或功能)的价值。如Costanza在《Nature》撰文首次综合各种方法评估全球生态系统服务功能价值,最早估算了全球海岸带生态系统服务功能价值[3];迈里克·弗里曼出版《环境与资源价值评估》全面系统地介绍了环境和资源价值评估的理论和方法[4],首次系统地将新古典经济学理论运用于环境和资源价值评估之中,全面阐述了环境和资源价值评估的各种方法;美国国会报告《The Economic Value of Ocean Resources to the United States》指出海洋资源价值是多样的具有巨大价值。中国政府1984年组织专家开展部分自然资源实物量和价值量的初步核算,探讨了核算理论、核算方法、核算技术等问题[5]。1991年国有资产管理局在北京召开“自然资源产业化与资源资产管理”讨论会提出海洋、海岸带资源是国有资源资产的重要组成部分可否实现所有权的第一级管理[6]。自此海洋资源价值研究进入活跃期:(1)资源有偿使用及其价值探索,从马克思地租论出发认为资源价格是地租的资金化[7];自然资源价值确立应基于经济发展与资源危机矛盾以及生态环境保持良性平衡而付出的社会必要劳动[8];自然资源物质无价值与社会虚幻价值导致自然资源稀缺,对其估价不能就资源论资源[9]。(2)海洋资源价值评估,1994年开展“海洋资源核算的初步研究”提出海洋资源的分类和基本计价理论,其中海洋水产、可养殖滩涂和浅海、盐田、港址和旅游等资源用收益还原法计算,大陆架油气和海滨砂资源可用净价法进行计算[10];滩涂资源视为一种特殊的“土地”可用收益还原法、收益倍数法和产值法进行价值量核算[11];海岸带资源的价值由自然资源本身的价值和因社会投入而产生的价值组成,可用成本统计分析法计算滩涂围海造地价格、用收益还原法计算海域价格[12];绿色GDP核算框架下海洋资源资产核算包括海洋资源与环境的资产形成和流量核算[13]。总体而言,与陆地资源环境相比,海洋资源环境表现出更复杂多样性、流动性和立体性,与社会经济发展关系也更为复杂和多变,海洋资源环境及相关产业信息获取难度更大[14],因此已有研究主要聚焦单一海洋资源的价值评估,评估方法停留在实物量法、货币价格法主导的评价逻辑。为此,本文试图采用海洋环境质量侧面刻画海洋资源资产,并以浙江省为例分析省域海岸带资产市际差异和宁波市海洋资源的县域差异及其变化态势,以期科学指导浙江省海岸海洋资源利用与空间管理。

1 海洋资源资产的概念、组成与衡量模型构建

1.1 核心概念

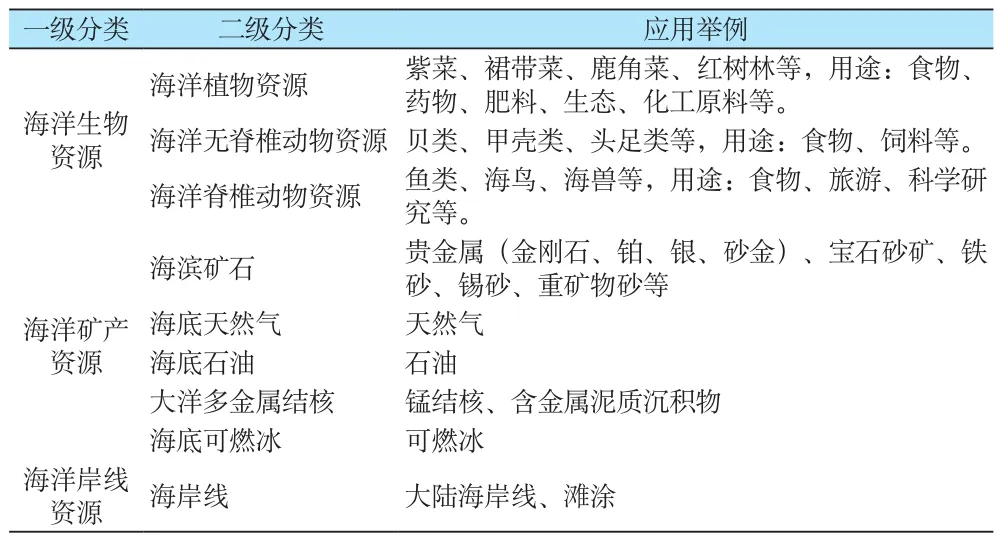

海洋资源是蕴藏在海洋能够作为空间、物质、能量被直接、间接利用的总和。根据利用价值不同可划分为海洋空间、海水、海洋生物、海洋化学、海洋矿产和海底油气6类资源。其中,海洋空间资源包括沿海滩涂和浅海、港址和海岛资源。因此,对各类海洋资源的合理利用,是实现沿海地区可持续发展的重要基础,也是审计所关注的重点,基于此对海洋资源所形成相关产业将海洋自然资源分为如表1的三类。

表1 海洋自然资源类型Table 1 Types of marine natural resources

海洋环境指海水和海洋生物所形成的具有流动性、立体性的生态环境。1960年代,常用海洋环境质量的好坏来表示海洋遭受污染的程度,海洋环境质量是衡量海洋环境资源好坏的一种尺度,常用测量指标是海水水质标准、海洋沉积物标准、海洋生物体残毒标准和海区的自净能力或环境容量。海洋环境质量反映了海洋生物资源量、海洋空间资源量及其质态等,是影响海洋资源资产的主导要素。其中,海水水质通常选用海洋近岸海域水质、海洋近岸海域富营养化进行测度。全国海洋功能区划对海洋环境有着严格的要求,海洋环境质量状况直接影响到海域使用功能,可以认为海域使用功能主要是由海水水质质量、海洋沉积物质量和海洋生物质量及生态环境优劣所决定的。因此,考察海域使用功能可以用海洋环境质量变动分析予以刻画。

资产是作为过去事项的结果而由企业控制并且可以期望向企业流入未来经济利益的一种资源,资源性资产的概念尚未统一,可侧重于资源性资产的获益性[15],也要强调基于所有权的价值量及其自赋存量[16],更应考察技术经济条件变动视域赋存量带来效益[17]。综合海洋资源分类和海洋环境刻画指标体系,可初步定义海洋资源资产是由国家拥有或控制且预期能够带来经济效益或生态效益的稀缺性海洋资源[18],可分为如表2的构成,单一海洋资源资产可以采用实物量,亦可采用货币价值量或指数量测。

表2 海洋自然资源资产构成及其测量Table 2 Composition and measurement of marine natural resources assets

1.2 海洋资源资产的特性

海洋资源受海水流动性、海洋环境陆海交互影响性、海域洋流系统界面缓冲性、海洋生物游动性、海洋空间的立体性等综合作用,呈现出显著的供给稀缺性、使用者利益冲突性、海洋污染陆源外部性和责任识别困难性等特征,由此导致海洋资源资产存在稀缺性、经济性、收益性和变化成因识别困难性。

(1)海洋资源资产的稀缺性:地球海洋资源总量相对有限,受到科技水平限制,海洋资源利用潜力并不是无限的。科学技术进步,可以使未知的或不可利用的海洋自然资源转入海洋资源资产组成行列,扩大资产基础,但并不意味着有限资源可以转化为无限的生产潜力。资源的有限性和科技进步诱致的资产无限性,是海洋资源资产稀缺性的核心特征。按法律规定,中国海域及蕴藏资源归国家所有,但国家所有权长期缺乏人格化的代表,以使用权、经营管理权替代所有权。海洋资源资产的开发者,既是资产的使用、经营的主体,又是所有权的法定主体,使得海洋资源资产的国有产权地位模糊或弱化,引发权益纠纷,导致海洋资源与海洋生态环境的破坏趋势日益加剧。若能建立海洋资源资产的产权交易体系,让市场进行定价并在市场交易过程中完善“产权”界定,将会促进海洋资源的价值实现“资产化”,也便于高效管理海洋资源。《中华人民共和国海域使用管理法》规定实行海域有偿使用制度,单位和个人使用海域应当按照国务院的规定缴纳海域使用金。这时,海洋资源就会转化为该使用者的一项资产。

(2)海洋资源资产的经济性、收益性:海洋资源开发利用过程,会产生价值,源于海水养殖价值、工业利用价值、旅游价值、生态环保价值等以及人类劳动、资本、科技等生产要素投入价值。长期以来,海洋资源作为生产要素加入生产过程所形成的资产被忽视,也未能考虑海洋资源形成资产部分是否需要补偿,致使海洋资源浪费、破坏严重,造成海洋资源过度开发和海洋污染严重等问题。因此,必须重视海洋资源利用过程资源自身形成的价值,亦即海洋资源的经济性,它是海洋资源资产衡量的重要基础,也是人类利用海洋资源技术变迁催化海洋资源资产不断增值的前提。海洋资源资产的收益性主要表现海洋资源利用转化为资产过程能带来经济利益,更重要的是能够创造社会财富和就业,以及改善陆域生态环境。海洋资源资产的收益性比会计资产经济收益具有有更广泛意义[19]。

(3)海洋资源资产变化成因难溯性:海洋是一个连续不可分割的整体,各种不同的海洋资源资产存在于同一水体中,因此海洋资源资产内部各要素之间相互联系、相互影响、相互制约,要素变化原因并非单一,难以追溯。海洋具有极强的流动性,海洋资源资产既包括如矿产、海岸线等固定性资产,还有流动性资产,尤其是渔业资源资产,故海洋资源资产变化时时刻刻存在,难以判断测算区间内具体变化原因。此外,随着人类对海洋的破坏和高强度利用,海洋生态环境恶化带来的海洋资源资产变化愈加显著。海洋污染包括涉海工程污染、海洋倾废、海洋溢油污染、滩涂养殖污染等,但由于其存在外部性,导致污染责任难溯。

1.3 海洋资源资产衡量技术路线与具体方法

海洋资源资产衡量逻辑路径可以是实物量测算、货币化价值量测算和自身发展变化的指数测算,鉴于自身发展变化的指数测算受其驱动因子识别困难、数据采集难、管理适用度低等制约,重点阐释海洋资源资产的实物量、价值量两种衡量路径及其具体方法。

(1)海洋资源资产实物量测算主要以定性描述为主,以各类海洋资源利用产生的商品类型及其计量单位(吞吐量、储量、游客量等)形式表示:一是海洋资源总量,可以用海洋生物资源、港址资源、海洋空间资源、海洋可再生能源、滨海旅游资源等存量分类测算获得总量指标;二是刻画各种活动现象对海洋资源造成的影响引起的资产损失。

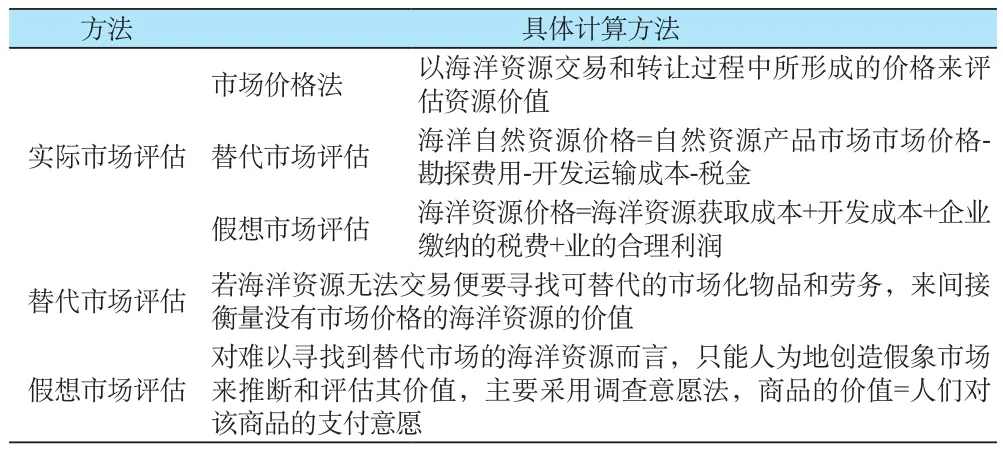

(2)海洋资源资产价值量测算主要包括:一是海洋自然资源本身价值,即没有经过人类活动参与的天然存在的那部分价值;二是基于人类活动投入而产生的价值。海洋资源资产的价值量测算,既要客观的考察其作为自然资源的价值,又要将社会发展投入与需求等各种要素纳入其中,考察其价值增量,可以用公式:价值量=实物量×海洋资源的单位价格,该测算方法优点是将各类海洋资源统一量化为一个可比当量,并将其经济、生态功能相结合。但是,通过货币形式和市场行为确定海洋资源的价值还很困难。不同海洋资源开发利用方式和资源属性不同,价值量测算方法不尽相同。参照海洋生态系统服务和海洋资源资产的市场化程度,海洋资源资产价值量评估可采用实际市场评估、替代市场评估和假想市场评估[20]等具体计算方法(表3)。

表3 海洋资源资产价值量评估方法[21]Table 3 Evaluation method of marine resources assets value

(3)基于海岸海域水质测算海洋资源资产的逻辑与算法

人类利用海岸海洋的强度和技术先进程度,直接决定利用海洋资源形成财富与就业过程是否会对海岸海洋生态环境造成损害以及损害强度。为此,中国国家海洋局借鉴全球海洋生态环境监测的主流理论与方法,构建以近岸海域海水水质指标体系作为监管海岸海洋资源质量的重要参照系统。陆源污染的排放或近岸海域人类活动的污染排放,以及洋流的带入等造成了全球海岸海洋生态环境的迅速恶化,诱致海洋生物资源量急剧下降和人类可耕作海域面积急剧萎缩。于是,近岸海域不同级别水质的海域面积,既能表征其所在辖区海洋生物资源储量和人类养殖产量,又能指示不同类型海域可以承载的人类海洋活动类型及其经济收益预期。当近岸海域多源污染降低时,海岸海洋生态系统服务功能会趋好,进而有效发挥保证海洋资源资产的利用基础,所以海洋水环境质量可以侧面综合衡量海洋资源资产的质量与状态。为此,可以运用近岸海域各类水质面积核算海洋资源资产,同时也将海域面积这一海洋空间资源资产和海水水质资产融入海洋资源资产之中。根据中国近岸海域理化特征,将近岸海域界定为-10m等深线向陆一侧的全部海域,海洋水环境质量数据源于国家海洋局系统和省、市海洋主管部门发布的海洋环境公报等。

依据《近岸海域环境功能区管理办法》可以发现:海洋水质越好的功能海域对应的海域经济资产价值量越低(或者说如果利用则负担更高级别的海域生态环境损害补偿金),故计算海洋资源资产时应对不同海洋水质赋以不同权重(表4),形成海洋资源资产计算公式:

海洋自然资源资产实物量 = 近岸海域监测面积×(第一、二类水质面积占比×5/9 + 第三类水质面积占比×3/9 +第四类水质及劣四类水质面积占比×1/9),单位:标准平方公里。

表4 资产计算海域水质类别权重表Table 4 Sea quality classification weight table

2 浙江省海岸海洋资源资产的本底分析

2.1 浙江省海洋近岸海域海水水质现状

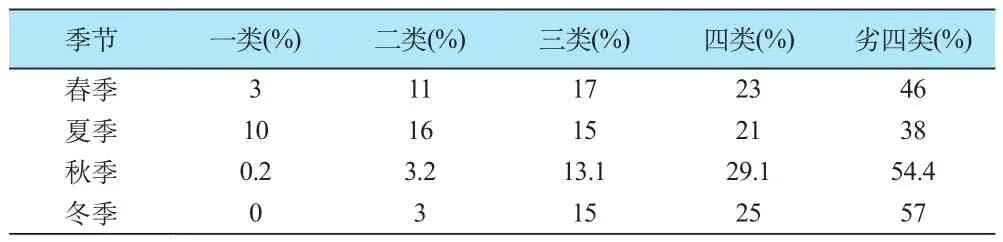

省域海水水质现状如表5和表6所示:2015年夏季海水水质状况明显优于春、秋、冬三季,有26%的海域水质符合第一、二类海水水质标准。劣于第四类海水主要分布在沿岸区域。与上年相比,春季水质状况基本持平;夏季符合第一、二类海水水质标准的海域面积增幅较大,增加3115km2,劣于第四类和符合第四类海水水质标准的海域面积基本持平,符合第三类海水水质标准的海域面积相应缩小;秋季各类水质分布状况略有浮动;冬季劣于第四类和符合第四类海水水质标准的海域面积缩减较大,减少4406km2,符合第二、三类海水水质标准的海域面积有不同程度的增加。浙江省海湾主要有杭州湾、象山港、三门湾、台州湾、隘顽湾、乐清湾及温州湾,表6显示杭州湾和象山港各季度水质均全部劣于第四类海水水质标准,其余海湾也存在不同程度的水质超标现象。7大主要海湾呈现夏季海水环境质量最优,由北至南水质由劣至优的时空差异,无机氮和活性磷酸盐是各海湾的主要超标因子。

表5 浙江省近岸海域各类水质面积比Table 5 Area ratio of seawater quality in Zhejiang

表6 浙江省主要海湾海域各类水质面积比Table 6 Area ratio of Main bays’ seawater quality in Zhejiang

2.2 浙江省近岸海域富营养化现状

浙江省近岸海域富营养化现状如表7:全省近岸66%以上的海域呈富营养化状态。冬季海域富营养化程度最为显著,94%的海域呈富营养化状态。春、夏季海域富营养化状态相对较轻,但仍有66%和77%的海域呈富营养化状态。重度富营养化海域主要集中在杭州湾、椒江口、瓯江口、飞云江口、鳌江口等港湾、河口区域。

浙江省近岸海域水质分布特征呈现劣四类水质主要分布在沿海地区,呈现由距海岸由远至近而由优变劣,浙北污染面积大于浙南的空间格局。温州市、台州市及舟山市东侧总体水质优于宁波市、嘉兴市、舟山市西侧。2015年浙江省近岸大部分海域处于富营养化状态,南部远离近岸海域水质情况较好,富营养化程度相对较小,重度营养化海域主要集中在杭州湾、象山港、椒江口、瓯江口和乐清湾内湾海域,特别是杭州湾内湾海域四季均处于重度营养化状态,可见该海域水体污染严重[22]。

表7 浙江省近岸海域富营养化面积Table 7 Eutrophication area of coastal waters in Zhejiang

2.3 浙江省近岸海洋环境变化趋势

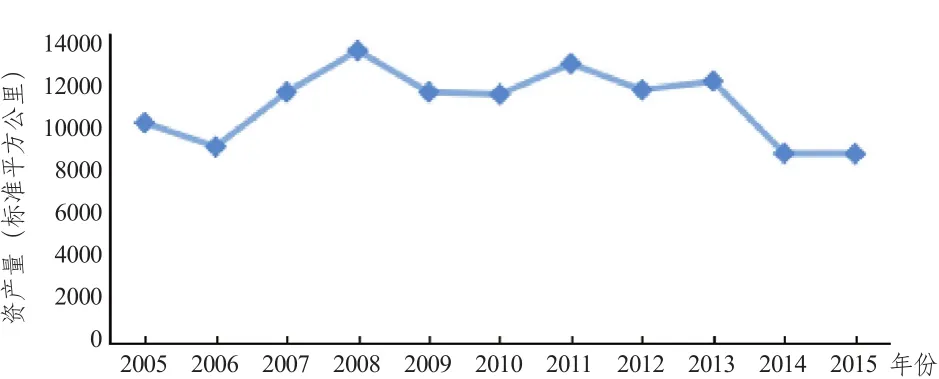

海洋环境质量检测分四个季节进行统计,但一个月份数值不足以说明海洋环境真实情况,故运用四个月面积比的平均值(图1)进行趋势刻画。可见,浙江省近十年近岸海域水质呈现波动状态,但劣四类水质面积比持续高居首位。第一二类水质面积比近两年持续走低,于2008年突破30%达到近十年来的峰值。

图1 浙江省近岸海域各类水质面积比变化(数据来源:2005-2015年《浙江省海洋环境公报》)Fig.1 Change of water area ratio in coastal waters of Zhejiang Province

3 浙江省海岸资源资产变化态势

3.1 浙江省海岸资源资产关注的重点海洋资源

浙江省得天独厚的“港、渔、景、油、涂、能”等资源组合,说明了浙江省高海洋资源资产拥有量。浙江省海洋资源资产利用和管理还处于初级阶段,海域、岸线等自然资源资产和物质资本是海洋经济发展主要推动力。尤其是浙江省拥有中国最大的渔场和最长的大陆海岸线,近海渔场最佳可捕量占到全国的 27.3%,是渔业资源蕴藏量最为丰富、渔业生产力最高的渔场。因此,浙江省渔业产量和岸线利用是海洋开发利用过程中重点关注对象,于是海洋生物资源资产与岸线资源资产便成为浙江省海岸资源资产重点关注要素。

3.2 浙江省海岸资源资产总体变化趋势

运用海洋资产核算模型估算浙江省近十年海洋资源资产得表8和图2,可知:(1)2005-2015年浙江省海岸资源资产量处于波动状态,总体呈现先升高后降低的趋势。2015年资产量最低为8556.87标准平方公里,2008年达到峰值为13221.33标准平方公里。

表8 浙江省海岸海洋资源资产量Table 8 Quantity of coastal marine resources assets in Zhejiang

图2 浙江省海岸海洋资源资产变化Fig.2 Changes of coastal marine resources assets in Zhejiang

3.3 温州、舟山、宁波市域海岸资源资产核算

温州市、舟山市近五年海岸资源资产计算结果表9和图3:舟山市海岸海洋资源资产呈现先升高后降低的趋势且下降阶段速率较大,温州市、宁波市海岸海洋资源资产量大致相当;2012年舟山市海岸海洋资源资产量明显高于温州市、宁波市,舟山市海岸海洋资源资产峰值及最低值分别产生于2012和2015,温州市海洋资源资产峰值及最低值分别产生于2013和2012年,宁波市2011年上升后基本无波动。

表9 舟山、宁波、温州三市海岸海洋资源资产量Table 9 Coastal marine resources assets in Zhoushan, Ningbo and Wenzhou

4 结论

本文对海洋资源资产相关概念、海洋资源及海洋资源资产构成进行了梳理,构建了海洋资源资产核算模型,运用模型对浙江省海洋资源资产变化态势及内部区域差异进行了评估,结论为:(1)近岸海域水质表征了其所在辖区海洋生物资源储量和人类养殖产量,同时又可对不同类型海域可承载人类海洋活动类型及其经济收益预期进行指示,又因海域水质越好对应价值量越低,所以赋予不同权重的各类水质海域面积总和可以定量的侧面综合反映海洋资源资产质量与状态。(2)2005至2015年浙江省海洋资源资产量处于波动状态,总体呈现先升高后降低的趋势,分别于2008年与2015年达到峰值与低谷。滨海市中温州市、舟山市近五年海洋资源资产量亦均呈现波动状态,宁波市2011年上升后基本无变化。三市中舟山市海岸海洋资源资产波动较大且资产量明显高于温州市、宁波市,但其2012-2015年急剧下降。

参考文献(References)

[1]联合国经济及社会理事会海洋经济技术处. 海岸带管理与开发[M]. 北京:海洋出版社,1988.United Nations Economic and Social Council Marine Economic and Technical Office. Coastal zone management and development[M].Beijing: China Ocean Press, 1988.

[2]艾伦·科特雷尔. 环境经济学[M]. 北京:商务印书馆,1981.Alan Cottrell. Environmental economics[M]. Beijing: The Commercial Press,1981.

[3]Costanza R, Arge R, Groot R, et al. The value of the world's ecosystem service and natural capital[J].Nature, 1997,(387):253-260.

[4]迈里克·弗里曼,曾贤刚译. 环境与资源价值评估——理论与方法[M]. 北京:中国人民大学出版社,2002.Myrick Freeman. The measurement of environmental and resource values: Theory and methods[M]. Beijing: China Renmin University Press, 2002.

[5]徐质斌. 试论大力发展我国海洋“第零次产业”[J]. 东岳论丛,1998,(4):20-22.Xu Z B. Discussion on the development of China's marine "zero"industry"[J].Dong Yue Trbune, 1998,(4):20-22.

[6]张灵杰,金建君. 我国海岸带资源价值评估的理论与方法[J]. 海洋地质动态,2002,18(2):1-5.Zhang J L, Jin J J. Coastal erosion managing and coastal preservation in China[J].Marine Geology Letters, 2002,18(2):1-5.

[7]胡昌暖,王彦副. 资源价格研究[M]. 北京:中国物价出版社,1993.Hu C N, Wang Y F. Resource price research[M]. Beijing: China Price Press, 1993.

[8]蒲志仲. 自然资源价值浅探[J]. 价格理论与实践,1993(4):12-14.Pu Z Z. Discussion on the value of natural resources[J].Price:Theory & Practice, 1993(4):12-14.

[9]黄贤金. 自然资源二元价值论及其稀缺价格研究[J]. 资源与环境,1994(4):40-43.Huang X J. Duality value theory and scarcity price of natural resource[J].Resources and Environment, 1994(4):40-43.

[10]许启望,张玉祥. 海洋资源核算[J]. 海洋开发与管理,1994,11(4):16-20.Xu Q W, Zhang Y X. Sea resources accounting[J].Ocean Development and Management, 1994,11(4):16-20.

[11]刘容子. 我国滩涂资源价值量核算初探[J]. 海洋开发与管理,1994,11(4):25-30.Liu R Z. Preliminary study on value calculation of tidal flat resources in China[J].Ocean Development and Management,1994,11(4):25-30.

[12]李德潮,吴德生. 海岸带资源性资产计价方法初探[J]. 海洋开发与管理,1995,12(1):43-46.Li D C, Wu D S. A preliminary study on valuation method of coastal resource assets[J].Ocean Development and Management,1995,12(1):43-46.

[13]陈东景,李培英. 基于海洋的绿色GDP核算的基本框架[J]. 海洋开发与管理,2006,23(1):42-45.Chen D J, Li P Y. Basic framework of green GDP accounting based on ocean[J].Ocean Development and Management, 2006,23(1):42-45.

[14]杨正先,张志锋,韩建波,等. 海洋资源环境承载能力超载阈值确定方法探讨[J]. 地理科学进展,2017,36(3):313-319.Yang Z X, Zhang Z X, Han J B, et al. Thresholds determination of marine resource and environmental carrying capacity[J].Progress in Geography, 2017,36(3):313-319.

[15]郝艳萍. 关于我国海洋资源资产化管理的思考[J]. 东岳论丛,2005,(5):63-65.Hao Y P. Thoughts on the management of marine resources capitalization in China[J].Dong Yue Trbune, 2005,(5):63-65.

[16]李金昌. 资源经济新论[M]. 重庆:重庆大学出版社,1995.Li J C. New theory of resource economy[M]. Chongqing:Chongqing University Press, 1995.

[17]姜文来. 自然资源资产折补研究[J]. 中国人口.资源与环境,2004,(5):10-13.Jiang W L. Research on the depreciation of natural resources[J].China Population, Resources and Environment, 2004,(5):10-13.

[18]刘大海,欧阳慧敏,李晓璇,等. 海洋自然资源资产负债表内涵解析[J]. 海洋开发与管理,2016,33(6):3-8.Liu D H, Ouyang H M, Li X X, et al. Analysis of marine natural resources balance sheet[J].Ocean Development and Management,2016,33(6):3-8.

[19]王荭,何广顺,高中文. 关于海洋资源的资产属性与资产化管理[J]. 海洋环境科学,2004,(2):47-50.Wang H, He G S, Gao Z W. The assets categorization and management of marine resources[J].Marine Environmental Science, 2004(2):47-50.

[20]刘蕊. 海洋资源价值评估方法研究[J]. 沿海企业与科技,2009,(1):18-21.Liu R. Research on marine resource value evaluation method[J].Coastal Enterprises and Science & Technology, 2009,(1):18-21.

[21]邵悦. 海洋资源价值核算理论与方法研究[D]. 上海师范大学,2012.Shao Y. The value of marine resources, accounting theory and methods[D]. Shanghai Normal University, 2012.

[22]浙江省海洋与渔业局. 2015浙江省海洋环境质量公报[R]. 杭州,2016.Zhejiang marine and fishery bureau. Bulletin of marine environmental quality in Zhejiang[R]. Hangzhou, 2016.

[23]朱宇婕,李加林,冯陈晨. 宁波市海岸带景观格局变化研究[J]. 上海国土资源,2017,38(2):54-58.Zhu Y J, Li J L, Feng C C. Study of the changes in the coastal landscape pattern in Ningbo city[J].Shanghai Land & Resources,2017,38(2):54-58.