产权性质、所得税税负与企业价值

2018-05-07鲍树琛

鲍树琛

(浙江工商大学 财务与会计学院,浙江 杭州 310018)

一、问题提出

在社会主义国家中,国有企业掌握着国家经济命脉,发挥着主导作用。尤其像中国这样一个处于转型期的经济体,国有企业改革已取得了重大进展。政府通过股份制改革等方案放弃了国民经济中的部分控制权,但是在资本市场中,仍然存在大量的国有股和法人股。因此,政府作为企业的重要利益相关者,既是部分企业产权的所有者,又是制度政策的制定与实施者,可以通过持股及政治力量影响公司的经营管理。

由于国有企业具有特殊的政治经济背景,政府通过法律行政等手段在多方面彰显了“父爱主义”。然而,国有企业与非国有企业在所得税税负方面的争论,尚未得到令人信服的一致结论。有部分观点认为,相比非国有企业,国有企业承担着更多的社会责任,更加关注企业的声誉,但缺乏税收激进性[1-3]。另一部分观点认为,国有企业可以凭借自己的政治关系享受政府补贴和优惠政策等特权,适用的所得税税率相对较低,因而从中获得收益[4]。甚至在民间素有非国有企业“逃税式生存”的说法,逃税意味着触犯法律法规,而不逃将面临着倒闭。部分非国有企业高管亦对政府税收结构合理性持质疑的态度,这暗示了非国有企业税负的痛苦之处。上述两种观点各有其逻辑上的合理性。那么,产权性质的差异究竟对所得税税负产生了何种影响?在不同的地域间,这种影响又呈现何种差异?在不同产权性质的企业中,所得税税负对企业价值的影响又有何不同?显然,这些问题仍需要通过实证检验加以解决。

本文主要在以下方面对已有研究做出贡献:(1)虽然西方国家的学者们研究了不同产权性质的企业之间的税负差异,但制度环境的不同,使得他们的结论不一定适用于中国。基于中国独特的制度背景,本文考察产权性质对企业所得税税负的影响。已有的文献大多忽视了地域分布差异和不同层级政府控制的差异,本文将国企细分为央企和地方国企,同时又依据不同地域税收优惠政策的不同,将中国划分为五个区域,更为深入地分析该研究问题。(2)本文从产权性质入手,揭开企业所得税税负与企业价值关系的谜团。在不同产权性质的企业中,所得税税负的轻重对企业价值的变动有所不同。基于这一视角的研究,本文也将丰富所得税税负对企业价值影响的研究文献。(3)国有企业是当前中国经济体制中最典型的现象,在税制改革浪潮中,本文的研究结果为国有企业是否获得制度上的收益提供经验证据,以支持改革贡献。

二、理论分析与研究假设

现有的文献中,对国企的税收负担问题存在两种相互竞争的观点。部分观点认为,国有企业可以凭借自己的政治关系享受政府补贴和优惠政策等特权,适用的所得税税率相对较低,从而获得了政策资源的倾斜和收益[4],这使得非国有企业受到了“所有制歧视”[5]。

然而,2014年国有企业改革发展研讨会上发布的官方数据显示,国有企业的税负是其他企业的两倍多。在学术研究上,部分学者同样认为,国有企业比非国有企业更加缺乏税收激进性[3],并且国有股权比例越高,企业所得税负担越重[1]。遗憾的是,这些研究企业所得税负担的文献多从宏观角度出发,较少地从代理观角度进行分析,忽视了税负受制于管理者目标函数的基本事实。虽然德赛和达马帕拉(Desai & Dharmapala,2006)将税收激进性的分析放入了代理框架,认为管理人员进行税收筹划的动因可能是将企业资源通过“隧道”实施侵占以实现租金,但若将企业按产权类别进行细分,国有企业的代理问题与非国有企业可能还存在较大的差异[6]。非市场化选拔机制产生的国有企业高管往往具有一定的政治背景,由政府任命职位。他们通常会有为期三年的政治考核,这种政治考核能够有效地激励国企高管按政府的利益来行事。国企高管为了实现政府和社会的目标,为了追求自身的政治前途,可能热衷于成为企业纳税的“领军者”。

由上述分析可知,两种相互竞争的税收负担观点都存在一定的合理性。但是,本文认为,鉴于国有企业具有一定的政治背景,其高管的晋升和职业前景应不仅仅考虑企业效益,更重要的是政府的各种政治和社会目标的履行情况。政府保护国企的行为,也可能随时因为财政资金的短缺而发生改变。因此,本文预计保护政府收入的目标应在国有企业的税收战略中占主导地位。由此,本文提出如下假设:

H1a:中国国有企业的所得税税收负担高于非国有企业。

此外,中国实行分税制财政管理体制,企业所得税必须由不同层级的政府分享。中央政府更多地关注中国整体宏观经济的有序发展,忽视了部分地方经济发展的状况;而地方政府没有得到其所控制企业的全部税收,又承担着地方经济发展的重任。但是,中国《预算法》规定,地方政府预算编制的原则为以量入为出、收支平衡,不列赤字。因此,地方政府受到了来自中央政府的预算约束,当面临财政赤字和政治压力时,容易出现“财政机会主义”,进行变相地融资举债,进而加重企业负担。甚至在地方还存在摊派政府收入的行为,为其提供超出预算计划的财政收入和扩张。在推进税收指标完成的进程中,政府官员升迁之路更为顺畅,甚至容易滋生腐败问题。地方国企与地方政府存在的微妙关系,使得其资源被攫取的程度可能会超越其他性质的企业。由此,本文提出如下假设:

H1b:地方国有企业的所得税税负高于中央国有企业。

理论界还认为,地区间存在“税收竞争”。例如,克拉森和沙克尔福德(Klassen & Shackelford,1998)统计分析了1983—1991年加拿大各省税收数据,发现企业易于转移到低税负地区[7]。霍普等(Hope et al.,2013)发现,美国很多跨国公司向境外低税率地区转移收入,降低境外业务的透明度来进行税收规避,但这种行为不易被美国政府所察觉[8]。诸如此类状况在中国也大量存在。由于中国幅员辽阔,各地区社会经济发展水平不均衡,各级政府通常会使用税收优惠和征管方式等工具吸引投资。例如,在中国的经济特区、自由贸易区、经济技术开发区、西部地区等,政府颁布了诸多税收优惠政策来刺激区域经济的发展。但是在东部发达地区,因为政府为企业提供了较好的公共服务,降低了企业的交易成本和风险,所以企业可能愿意向政府支付较高的税费[9]。若部分企业享受不到现有的公共资源,则可能会采用“用脚投票”的方式,将企业从税负较高地区搬迁至税负较低地区。然而,对于国企而言,这种搬迁存在制度上的摩擦,特别是地方国企,其实际控制人为地方国资委,企业并不能自由决定搬迁地区。由此,本文提出如下假设:

H1c:与中国其他地区相比,东部地区的国有企业所得税负担显著高于非国有企业。

根据政治成本假说,相对于小型企业,大型企业更易受到公众的监督,向社会贡献财富。因此,齐默尔曼(Zimmerman,1983)把企业的规模视为政治成本的替代变量,并检验了企业规模与实际税率之间的关系[10]。但是这一关系在西方文献中并未得出一致的结论。在中国特殊的制度环境中,国有企业由于宽松的管制环境,得到了诸多经济利益。但与此同时,国有企业也承担了更多的社会和政治责任,往往需要为此付出高额的代价。特别是大型的国有企业,政府的财政收入对其有着更多的依赖性,它们的避税动机小,更易向政府转移财富。由此,本文提出如下假设:

H1d:大型国有企业的所得税税负高于小型国有企业。

传统的观点认为,避税增加了股东的财富。鲍曼和肖(Bauman & Shaw,2008)发现,当一个公司跨地区经营时,通过税负的差异而节约的税款可以增加企业价值[11]。然而,一些研究认为企业的所得税税负对企业价值并没有直接的促进作用,这主要源于无法量化的非税成本对这种关系产生的影响。特别是德赛和达马帕拉(Desai & Dharmapala,2006)指出,当高管既有机会去低估报表中的会计利润又有动机去低估应纳税所得额时,税收筹划可能导致公司价值的降低[6]。这种低估的形式非常复杂,信息透明度的缺失可能与税收筹划掩盖高管萃取租金有关。此外,这种复杂的避税手段需要良好的公司治理机制,就平均而言,税收筹划并没有促进企业价值的提升,但是在公司治理机制较为完善的企业,企业价值的提升可以由税收筹划得以实现[12]。具体到中国而言,在相对不透明的市场环境中,降低企业所得税税负不一定增加企业价值,因为中国企业的代理成本较高[13]。

但是,现有的文献未能清晰地探讨企业产权性质对所得税税负与企业价值之间关系的影响。传统的观点认为,在以关系为基础的社会,国有企业拥有更多的资源,可以直接提升企业业绩。然而,国有企业承担了更多的为实现政府各种目标的任务,在获得利益的同时,往往需要为此付出高额的代价[14]。同时,政府的过度干预,可能使得国企与政府资源的交易成本过高,加重了企业税负,丧失了更多的企业价值。相反,国有企业适当地加重税负,履行更多的社会责任,能够赢得声誉,可能在无形中转化为企业价值。此外,基于代理理论,国有企业一股独大的股权结构及所有者缺位导致了严重的内部人控制问题,这为管理者机会主义行为提供了土壤[15]。当这种机会主义行为不能得到有效抑制时,企业税收筹划活动可能并不能带来企业价值的提升[16]。由此,本文提出如下假设:

H2:相比非国有企业,国有企业的所得税税负的减轻对企业价值的提升幅度较小。

三、研究设计

(一)研究样本

本文初始样本为2008—2016年中国A股上市公司。机构投资者持股比例数据取自万得(WIND)数据库,最终控制人性质数据和名义所得税率数据取自色诺芬(CCER)数据库,其余数据均来源于国泰安(CSMAR)数据库。本文对初始样本的剔除程序如下:(1)剔除金融行业上市公司;(2)剔除最终控制人不详的公司;(3)剔除实际税率大于1,或小于0的样本;(4)剔除当期所得税费用和利润总额小于0的样本,这一做法与所得税会计相关研究一致[16];(5)剔除数据缺失值。经上述筛选程序处理后,本文得到了共9 771个观测值。此外,本文对模型中所有的连续变量在上下1%水平上进行了缩尾处理(winsorize)。

(二)模型设定

为了检验本文的研究假设,基于刘行和李小荣(2012)[17]、霍普等(Hope et al.,2013)[8]的研究,本文分别设定了如下模型:

ETRi,t=β0+β1INDEPENDENTVARIABLEi,t+β2SIZEi,t+β3LEVi,t+β4BMi,t+β5PPEi,t

+β6INTANGi,t+β7INVENTi,t+β8EQINCi,t+β9LOSSi,t+∑INDUSTRY+∑YEAR+εi,t

(1)

Qi,t=β0+β1ETRi,t+β2INDEPENDENTVARIABLEi,t+β3ETR×INDEPENDENTVARIABLEi,t

+β4SIZEi,t+β5LEVi,t+β6BMi,t+β7TOP1i,t+β8TOP1_SQi,t+β9DUALi,t

+β10LNBDSi,t+β11INDi,t+β12INSTIi,t+β13PPEi,t+β14INTANGi,t+β15LOSSi,t

+β16OPINIONi,t+∑INDUSTRY+∑YEAR+εi,t

(2)

模型(1)用来检验“中国国有企业的所得税税收负担高于非国有企业”;模型(2)用来检验“中国国有企业的所得税税负的减轻并不一定提升企业价值”。

考虑到递延所得税费用对实际税率产生的影响,上述模型中的实际税率(ETR)作为衡量企业所得税税负的指标,用两种方法来表示,这样使得文章结论更为稳健。具体而言,ETR1=(所得税费用-递延所得税费用)÷利润总额;ETR2=(所得税费用-递延所得税费用)÷(利润总额-递延所得税费用÷名义税率)。托宾Q值用来衡量企业价值,具体而言,Q=(股权市值+债务市值)÷年末总资产。

INDEPENDENTVARIABLE表示上市公司实际控制人的虚拟变量。具体而言,当上市公司的实际控制人为政府时,SOE取1,否则为0;当实际控制人为中央政府时,CENTRAL取1,否则为0;当实际控制人为地方政府时,LOCAL取1,否则为0。

此外,本文还设置了如下的控制变量。在模型(1)中,SIZE表示公司规模,是上市公司年末资产总额的自然对数;LEV表示财务杠杆,是上市公司年末负债总额除以年末资产总额,即资产负债率;BM表示账市比,是上市公司权益账面价值与权益市场价值之比;PPE表示有形资本密集度,是上市公司年末固定资产净值除以年末资产总额;INTANG表示无形资本密集度,是上市公司年末无形资产净值除以年末资产总额;INVENT表示存货密集度,是上市公司年末存货净值除以年末资产总额;EQINC表示投资收益,是上市公司投资收益除以年末资产总额;LOSS表示上市公司上年度是否存在亏损,若上年度的净利润小于0,LOSS取1,否则为0。同时,在模型(2)中,TOP1与TOP1_SQ分别表示为第一大股东持股比例及平方;DUAL表示为董事长与总经理由同一人担任时取1,否则为0;LNBDS为上市公司董事会规模,等于董事会人数取自然对数;IND为上市公司独立董事占董事会人数的比例;INSTI为机构投资者持股比例;OPINION为审计意见,非标准意见取1,否则为0。最后,INDUSTRY为行业变量和YEAR为年度变量。

四、实证检验与结果分析

(一)描述性统计与相关性分析

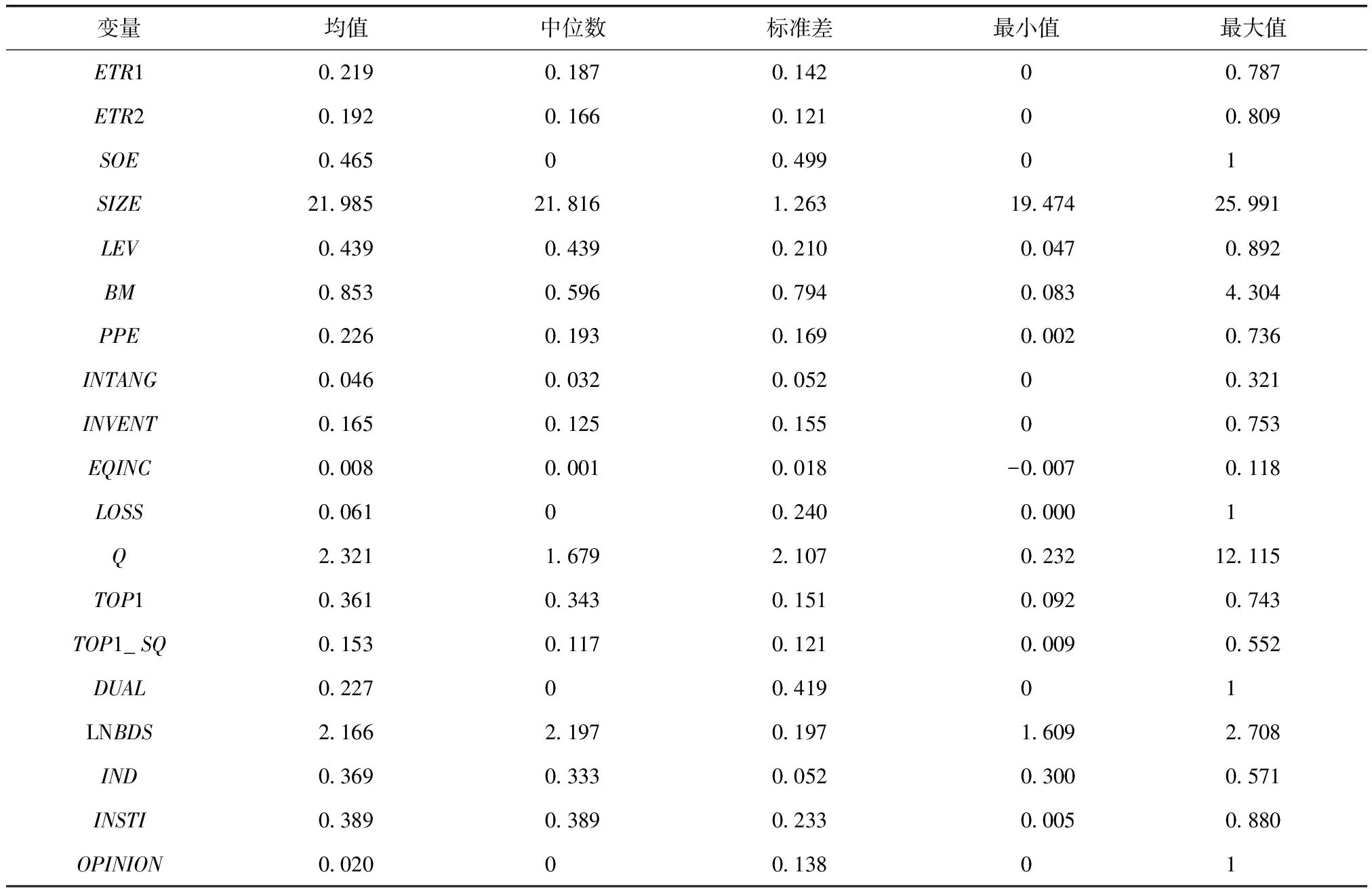

从表1的描述性统计分析结果中可以看到,在全样本中,ETR1和ETR2的均值均大于中位数,呈右偏分布。Q的均值大于中位数,呈右偏分布。同时,表2呈现了两组间变量ETR1和ETR2均值差异T检验与中位数差异Mann-Whitney检验。国有企业ETR1和ETR2的均值和中位数均显著大于非国有企业,这初步表明国有企业的所得税税负高于非国有企业。

从相关性分析的结果来看,ETR1和ETR2与SOE的相关系数均在1%的水平上显著为正,这与理论预期相符。ETR1和ETR2与Q的相关系数均在1%的水平上显著为负,说明企业税负的降低在一定程度上有助于企业价值的提升。限于篇幅,相关性分析结果未列示。

表1 描述性统计

表2 变量ETR的均值和中位数差异检验

注:组间均值检验采用t检验,括号中数值为t;中位数检验采用Mann-Whitney检验,括号中数值为Z值;***、**和*分别表示在1%、5%和10%水平上显著,后同。

(二)企业所得税税负与产权性质的实证检验

为了检验企业产权性质对所得税税负的影响,采用全样本观测值对模型(1)进行OLS多元回归分析,结果见表3。通过计算VIF值,表明并不存在严重的多重共线性问题。表3的第一栏结果显示,SOE的回归系数为0.007 1,在5%的置信水平显著为正,这说明相比非国有企业,国有企业承担着更重的所得税税负。表3第二栏的回归结果同样验证了研究假设H1a。

进一步地,本文对国有企业按最终控制人政府层级进行细分,考察中央国有企业和地方国有企业之间的税负差异,回归结果如表3的第三栏和第四栏。结果显示,不管是用ETR1还是ETR2,笔者均发现,CENTRAL的回归系数未能显著异于零,而LOCAL与ETR1或ETR2显著正相关。这表明,相对中央国有企业和非国有企业,地方国有企业承担所得税税负最重,这验证了H1b。对于导致这一结果的原因,可能是由于相对于中央政府,地方政府对地方国有企业拥有较强的干预力,通过多种渠道“掏空”地方国有企业资源,使得其代为履行政府的社会和政治目标。

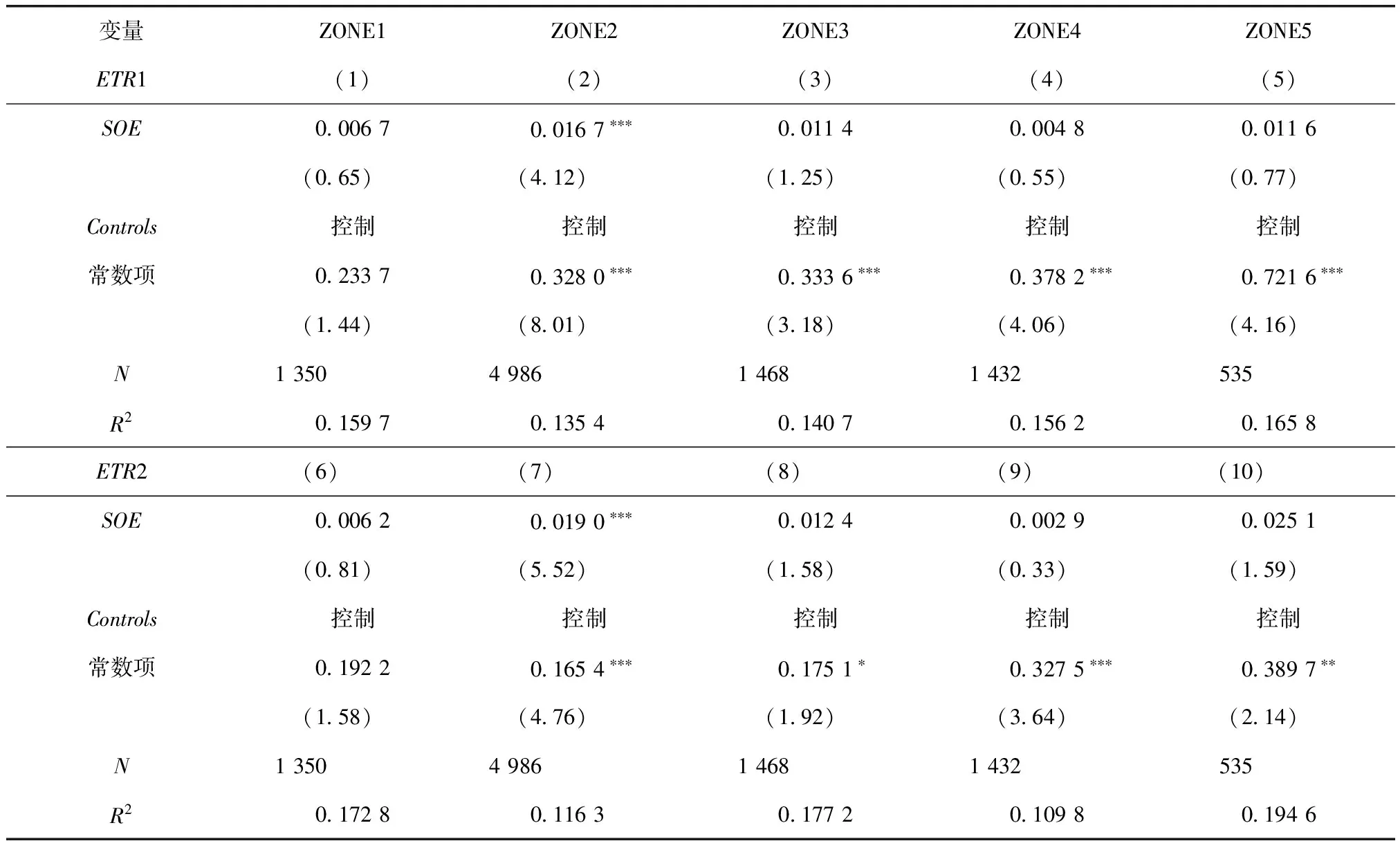

此外,由于地区差异,税收政策与征税强度也存在差异,这可能会对国有企业的所得税税负问题产生影响。按照刘骏和刘峰(2014)[5]的方法,本文同样将中国(不含港澳台地区)划分为5个区域:经济特区与浦东新区(ZONE1)、东部地区(ZONE2)、中部地区(ZONE3)、西部地区(ZONE4)、东北地区(ZONE5),其中各区域具体包含的省份详见刘骏和刘峰(2014)[5]。表4为分组回归的结果,可以发现,东部地区的国有企业所得税负担显著高于非国有企业,而在其他地区,这种差异并不十分明显,这验证了H1c。

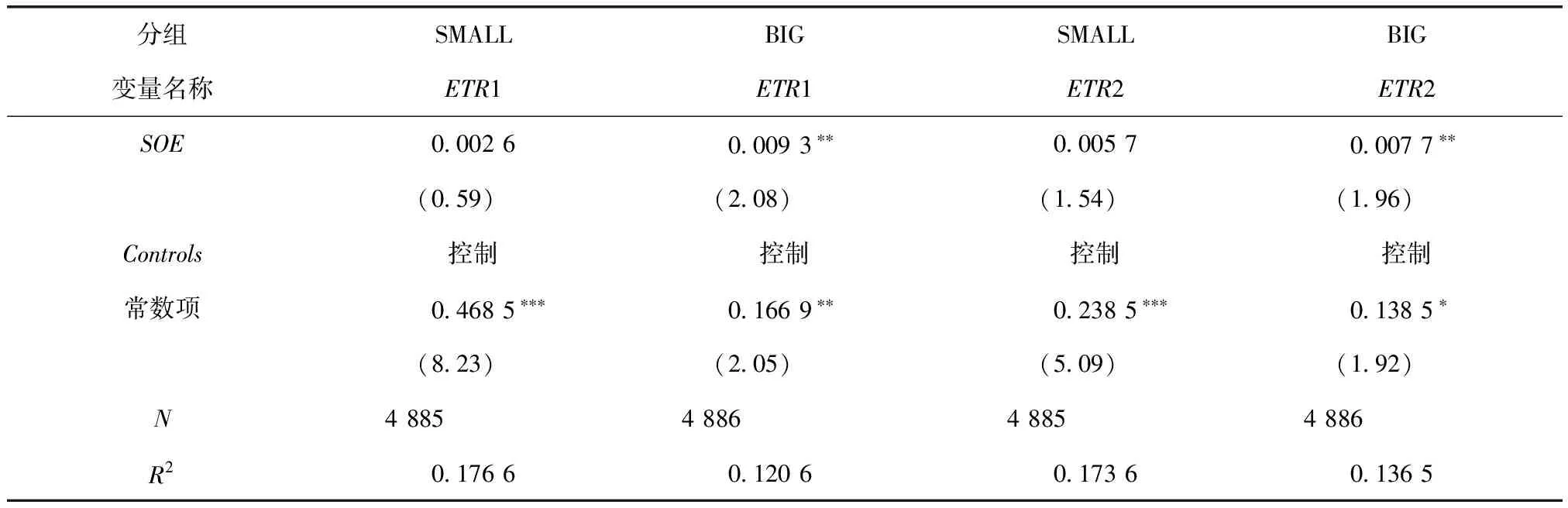

表5展示了公司规模属性的影响效应分析。运用中位数分组法,将样本分成规模较大的企业(BIG)与规模较小的企业(SMALL),观察SOE系数的变化。表5的结果显示,SMALL组的SOE系数均未能显著异于零,而BIG组的SOE系数在5%的置信水平上显著为正。这表明,中国大型国有企业的所得税税负显著高于小型国有企业,验证了H1d。

表4 企业所得税税负与产权性质的实证检验结果(地区子样本)

表5 企业所得税税负与产权性质的实证检验结果(规模子样本)

(三)产权性质、所得税税负与企业价值的实证检验

表6列示了产权性质、所得税税负与企业价值的实证检验结果。回归结果显示,ETR1和ETR2均在1%的置信水平上显著为负,这说明相比国有企业,非国有企业所得税税负的降低确实有助于提升企业价值。然而,ETR1×SOE和ETR2×SOE的回归系数均为正,且在1%的置信水平显著,这说明国有企业的产权性质削弱了所得税税负与企业价值之间的负相关关系。进一步地,本部分又将国有企业细分为中央国有企业和地方国有企业,结果发现,各个交互项的回归系数均为正,且在1%的置信水平上显著。这说明,不管是中央国有企业还是地方国有企业,所得税税负的降低对企业价值的提升幅度较小;相反,相比国有企业,减轻所得税税负给企业带来的价值在非国有企业中更大,研究假设H2得到了验证。

表6 产权性质、所得税税负与企业价值的实证检验结果

五、研究结论

中国国企改革已经进入深水区,还需进一步推进税收制度改革。本文以2008—2016年中国A股非金融类上市公司为研究对象,考察了公司产权性质、所得税税负与企业价值之间的关系。研究结果表明,中国国有企业的所得税税收负担高于非国有企业。进一步地,将国有企业按最终控制人层级细分为中央国有企业和地方国有企业后,发现相对中央国有企业和非国有企业,地方国有企业承担所得税税负最重。东部地区的国有企业所得税负担显著高于非国有企业,而在其他地区这种差异并不十分明显。按公司规模分组后,发现大型国有企业的所得税税负高于小型国有企业。最后,本文还发现,非国有企业所得税税负的减轻有助于提升企业价值,而国有企业的所得税税负的减轻对企业价值的提升幅度较小。

本文的研究结果表明,企业产权性质对所得税税负及企业价值的影响效应十分明显,这主要是因为政府作为资源配置的主体地位并没有改变。因此,本文建议:第一,在中国过渡到新常态的背景下,政府应对国企改革制定相配套的制度,厘清政府在市场中的作用与地位,处理好政企关系,逐步实现政府的产权所有者职能与行政职能的分离,切实解决国企考核中存在的过度重视利润、考核激励不足等问题。从长期角度上看,现代企业制度在国企的有效实施,可以促进企业经济效益的提高,从而使得国家税源不断扩大,税收收入不断增加。第二,在推进国企产权改革的过程中,可以实施有效的顶层设计方案,适当地引入其他所有制资本来分散国有股权以改善公司治理,约束政府的过度干预等行为,强化企业在市场经济中的话语权,减少因政治压力等原因而导致税收负担过高的现象。第三,国企一般涉足于高资本、多资源型领域,其所处行业并未展开完全竞争,可依靠垄断获得高额利润。因此,可依据结构性减税政策,对不同性质、不同地区、不同规模的企业进行税收负担的合理配置,切实营造一个公平合理的税收环境,以推动中国国民经济健康有序地发展。

参考文献:

[1]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009(10):109-120.

[2]ZENG T.Ownership concentration,state ownership,and effective tax rates:evidence from China’s listed firms[J].Accounting Perspectives,2014,9(4):271-289.

[3]彭韶兵,王伟.上市公司“出身”与税收规避[J].宏观经济研究,2011(1):41-49.

[4]ADHIKARI A,DERASHID C,ZHANG H.Public policy,political connections,and effective tax rates:longitudinal evidence from Malaysia[J].Journal of Accounting & Public Policy,2006,25(5):574-595.

[5]刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据[J].会计研究,2014(1):21-27.

[6]DESAI M A,DHARMAPALA D.Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[7]KLASSEN K J,SHACKELFORD D A.State and provincial corporate tax planning:income shifting and sales apportionment factor mannagement[J].Journal of Accounting and Economics,1998,25(3):385-406.

[8]HOPE O K,MA M,THOMAS W B.Tax avoidance and geographic earnings disclosure[J].Journal of Accounting & Economics,2013,56(2-3):170-189.

[9]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014(4):42-52.

[10]ZIMMERMAN J L.Taxes and firm size[J].Joumal of Accounting and Economics,1983,5(1):119-149.

[11]BAUMAN M P,SHAW K W.The usefulness of disclosures of untaxed foreign earnings in firm valuation[J].Journal of the American Taxation Association,2008,30(2):53-77.

[12]DESAI M A,DHARMAPALA D.Corporate tax avoidance and firm value[J].Review of Economics & Statistics,2005,91(3):537-546.

[13]CHEN X,HU N,WANG X,et al.Tax avoidance and firm value:evidence from China[J].Nankai Business Review International,2014,5(1):25-42.

[14]吴联生.盈余管理、政治关联与公司税负[J].会计论坛,2010(1):3-16.

[15]王静,张天西,郝东洋.委托代理视角下的公司税收规避价值效应研究——来自中国资本市场的经验证据[J].证券市场导报,2014(9):52-60.

[16]刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47-53.

[17]刘行,李小荣.金字塔结构、税收负担与企业价值:基于地方国有企业的证据[J].管理世界,2012(8):91-105.