我国城镇居民收入与消费关系的实证研究

2018-05-07金梦迪张辉

金梦迪,张辉

(中国传媒大学 理学院,北京 100024)

1 引言

消费作为宏观经济变量,决定着产品的需求,从而影响到生产和就业水平乃至整个经济水平,因此对消费行为的研究,尤其对影响居民消费行为因素的研究就显得更加重要。居民收入稳定,用于消费的支出越多,消费水平较高,收入和消费存在着长期均衡与短期波动。我国城镇居民收入高,消费量大,商品化程度高,在消费结构的研究中占有重要的地位,因而研究分析城镇居民消费结构及特征对促进经济增长具有重要意义。城镇居民可支配收入与消费性支出是反映人民生活现状及变化情况的重要指标,也是调整产业结构的重要依据。本文利用计量经济学的方法对我国城镇居民消费水平和结构的变化进行实证分析。所用数据为2013年第一季度到2018年第一季度消费价格指数调整的我国城镇居民季度人均生活费支出和可支配收入的季度数据。分别根据凯恩斯绝对收入假说、杜森贝利相对收入假说及协整理论(误差修正模型)进行实证分析。数据如下:

表1 城镇居民季度人均生活费支出和可支配收入调整序列 单位:元

2 凯恩斯绝对收入假说的检验

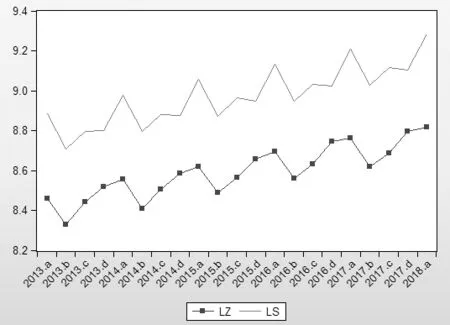

根据凯恩斯的绝对收入假设消费理论,消费和支出之间存在着一种以经验为依据的稳定关系。当前消费依赖于当前收入,随着收入的增加,消费将增加,但消费的增长低于收入的增长,即边际消费倾向递减。用z表示我国城镇居民的季度人均生活费支出,s表示我国城镇居民的季度人均可支配收入,绘制我国城镇居民季度人均生活费支出与可支配收入的散点图及趋势如下:

图1 我国城镇居民的季生活费支出与可支配收入的样本散点图及趋势图

从图1的两个变量的散点图及两者之间的大体趋势,随着可支配收入的增加,消费支出也得递增,它们基本上呈现出一种线性关系。为了使序列更方便处理,更容易建立线性模型,对原序列s和z取对数,序列记为ls和lz,根绝绝对收入理论建立模型如下:lz=α+βls+μ

其中:α为自发消费部分,β为边际消费倾向,μ为随机扰动项。

利用EViews软件对该模型做回归分析结果如下:

表2 我国城镇居民季度人均可支配收入与生活费支出的回归分析

回归分析结果如下:

lz=1.298216+0.812941ls

(1.768889) (9.939935)

根据以上结果可以看出,模型拟合较好,可决系数R2接近1,表明模型在整体上拟合得非常好,从截距项与斜率项的t检验值看,均大于10%显著性水平下的临界值;并且从斜率项的值看,0<0.812941<1,符合经济理论中边际消费倾向在0与1之间的绝对收入假说。

3 杜森贝利的相对收入理论的检验

相对收入理论由美国经济学家杜森贝利所提出,他认为消费者会受自己过去的消费习惯以及周围消费水准来决定消费,从而消费是相对的决定的。从时间需列来观察,杜森贝利认为,依照人们习惯,增加消费容易,减少消费则难。因为一向过着相当高的生活水准的人,即使收入降低,多半不会马上因此降低消费水准,而会继续维持相当高的消费水准,故消费固然会随收入的增加而增加,但不易随收入的减少而减少。杜森贝利理论的核心是消费者易于随收入的提高增加消费,但不易随收入之降低减少消费,这种特点被称为“棘轮效应”。另一方面,消费者的消费行为要受周围人们消费水准的影响,这就是所谓“示范效应”。如果一个人收入增加了,周围人或自己同一阶层人收入也同比例增加了,则他的消费在收入中的比例并不会变化,而如果别人收入和消费增加了,他的收入并没有增加,但因顾及他在社会上的相对地位,他也会提高自己的消费水平。

以下根据杜森贝利的“棘轮效应”分析一下相对收入理论模型,在绝对收入模型的基础上再引进滞后一期的居民生活费费支出lz(-1)作为另一解释变量,建立模型如下:

lz=α+βls+γlz(-1)+μ

运用EViews软件对该模型做回归分析结果如下:

表3 我国城镇居民人均消费支出与滞后一期及 可支配收入回归分析

回归分析结果如下:

lz=1.422906+0.801235ls-0.001945lz(-1)

以上结果可以看出,虽然可决系数R2=0.840874接近1,表明模型在整体上拟合得非常好,但是lz(-1)没有通过t检验,说明模型之后一期得到的模型和原模型相比并没有拟合的更加良好。

从以上模型可以看出,当前收入对消费支出的解释程度比较高,表明我国城镇居民的最终消费受当前收入的影响较大,但需要注意的是,这种结果是在他们之间的关系没有发生结构性改变的假定下进行的。且从模型拟合效果看,序列可能是非平稳序列,而传统的计量经济模型的前提是序列必须是平稳的,这显然是不大合理的。

4 误差修正模型的检验

传统的计量经济模型都存在着动态的平稳假设,但实际应用中大多数经济时间序列是非平稳的,直接运用传统的计量经济模型研究经济现象容易出现大的误差甚至于错误。因此需要进一步建立动态计量经济模型。误差修正模型也随之产生。虽然一些经济变量本身是非平稳序列,但是,它们的线性组合却有可能是平稳序列。这种平稳的线性组合被称为协整方程且可被解释为变量之间的长期稳定的均衡关系。其中根据协整理论而运用较多的模型是误差修正模型。

以下绘制ls和lz序列的折线图看有无趋势存在,图如下:

图2 序列ls和lz的折线图

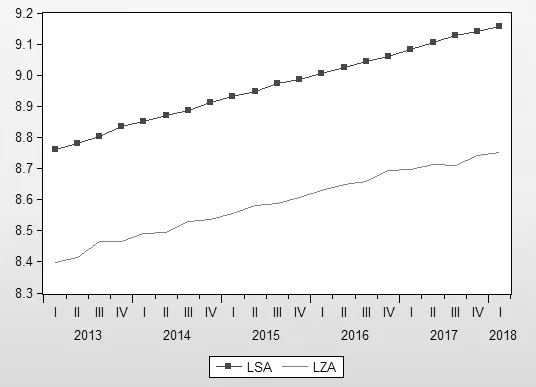

由图2可以看出,序列ls和lz存在季节趋势,是非平稳序列,因此需要消除季节趋势,通过移动平均季节乘法消除季节趋势,产生的新序列分别为lsa和lza,折线图如下:

图3 序列lsa和lza的折线图

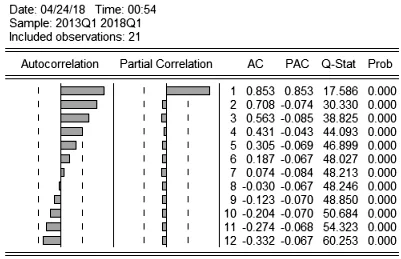

序列lsa和lza消除了季节趋势后做自相关和偏自相关图,如下所示:

图4 序列lsa的自相关和偏自相关图

图5 序列lza的自相关和偏自相关图

由图4和图5可以看出序列lsa和lza显然还不是平稳序列,直接建立传统的计量经济模型做线性回归显然是不合理的,且由图2的折线图可以具有大致相同的变化趋势,说明二者可能存在协整关系,故考虑用误差修正模型来分析。

4.1 单整检验

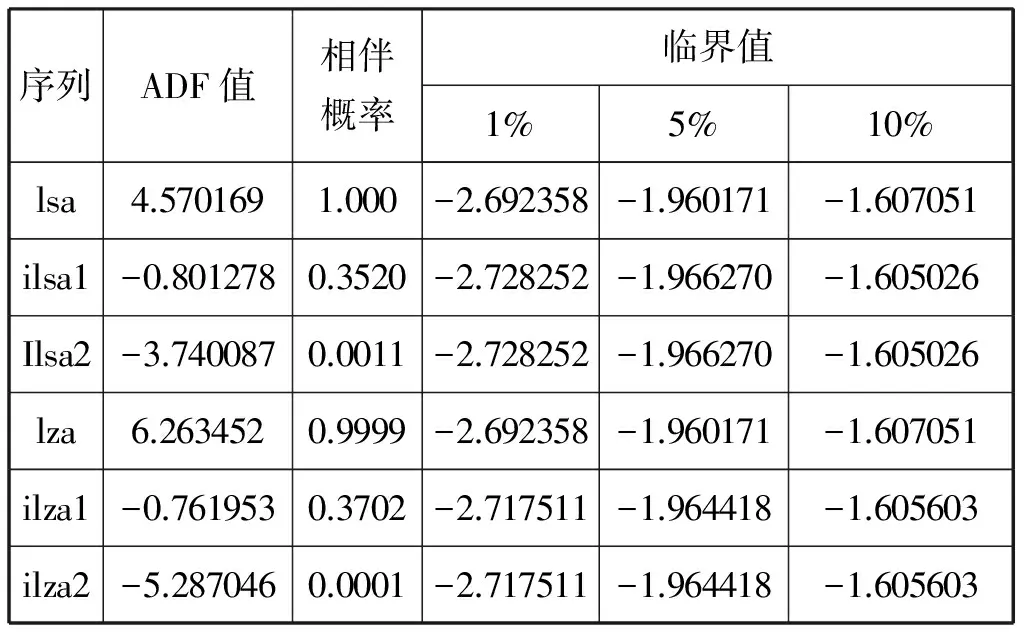

由协整的定义,如果收入和消费存在协整关系,那么两者必须是同阶单整的,所以必须对序列的稳定性进行单位根检验。运用EViews对序列lsa和lza及其差分序列进行ADF检验,检验结果如下表:

表4 序列lsa、lza及一阶、二阶差分序列的ADF检验

原非平稳序列lsa和lza经过二阶差分后均已平稳,满足协整检验的前提。

4.2 协整检验

设协整方程为:lza=α+βlsa+e

模型分析结果如下:

表5 序列lza和lsa的协整分析结果

由表5知,协整方程为:lza=0.646845+0.885782lsa

使用Eviews对lsa和lza进行协整检验,检验结果如下:

表6 Cointegration test检验结果

可以看到,lsa和lza都通过了t检验,说明二者存在协整关系。

建立误差修正模型:ilza=c+c1ilsa+c2e(-1)+μ方程估计结果如下:

表7 ecm估计及相关检验结果

由表7知回归误差修正模型为:

ilza=1.287829+0.263137ilsa-0.985564e(-1)

各项统计量表明,误差修正模型基本通过检验。它描述了均衡误差对消费的短期动态影响,其中误差修正项的系数为-0.985564,小于0,符合反向修正机制。

5 结论

(1)从绝对收入理论的检验可以看出,我国城镇居民的季度人均生活费支出与可支配收入存在线性关系,影响当期消费的主要因素是收入。

(2)从相对收入理论的检验可以看出,我国城镇居民的季度人均生活费支出收到当期收入的影响,前期消费并没有影响当期消费。

(3)从收入与消费的动态计量经济学误差修正模型的实证分析可以看出,我国城镇居民的季度人均可支配收入和生活费支出存在着长期均衡的协整关系,误差项的存在,可以保持消费与经济增长的协整关系,即自动地调整二者间的动态均衡关系。

(4)从以上三个模型的检验结果可以看出,消费与收入序列的一般都是非平稳的,直接运用传统的计量经济模型进行回归,使得模型的回归系数没有实际的经济意义。因此,需要对时间序列进行平稳检验后进行建模,对于非平稳序列可以采用长期均衡的动态计量经济模型—误差修正模型进行建模分析。

[1]李子奈.计量经济学[M].北京:高等教育出版社,2005.

[2]王选选.我国东中西部地区城镇居民收入与消费均衡关系实证分析[J].生产力研究,2005,(8):124-125.

[3]梁纪尧,董长瑞.关于前期消费、暂时收入与消费关系的实证研究——中国消费函数研究[J].山东经济,2006,(1):13-16.

[4]任志强.我国农村居民收入与消费关系的实证分析[J].消费经济,2008,(5):19-22.

[5]刘文虎.单整、协整检验的几种实用方法[J].潍坊学院学报,2004,(4):40-44.