不断变化的全球制造业格局:12个事实

2018-05-05玛丽霍尔沃德德里梅尔MaryHallwardDriemeier高拉夫纳亚尔GauravNayyar

□玛丽·霍尔沃德-德里梅尔(Mary Hallward-Driemeier)高拉夫·纳亚尔(Gaurav Nayyar)

高收入国家仍然占到全球制造业增加值的绝大部分,但中国已经成为最大的制造国家,低收入国家也越来越认识到劳动密集型产品贸易以及基于区域合作的产品贸易加工的巨大机会

全球格局

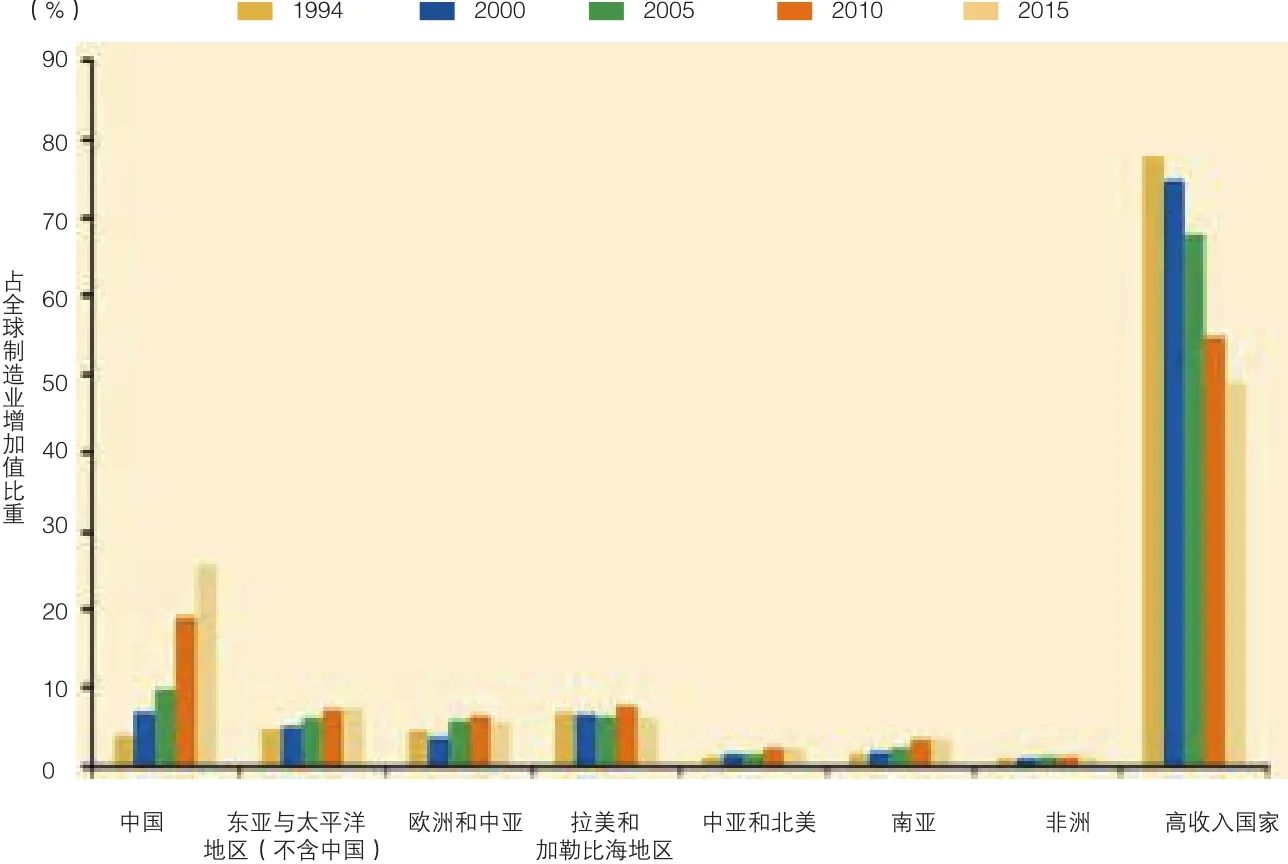

事实1:高收入国家仍然占全球制造业增加值的绝大部分,尽管目前所占份额有所下降,中国已成为全球最大的制造国家。

在过去20年里,高收入国家在全球制造业增加值中所占的份额有所下降,很大程度上是因为它们的跨国公司将生产外包出去,要么在低成本国家设立子公司作为出口平台,要么在海外生产以服务当地市场。图1展示了1995-2015年的趋势,其中美国最为突出(制造业增加值占全球比重从1994年的27%下降到2015年的17%)。需要说明的是,我们根据各国1994年人均国民收入(超过8955美元)来划分高收入国家。如果使用现在的收入水平,高收入国家制造业增加值的比重可能会高一些,大概是60%,因为很多国家通过工业化进入了高收入国家行列。这也解释了为什么工业化常被看作是高收入国家的土壤。

高收入国家制造业增加值比重的下降,在很大程度上与亚洲特别是中国相关。中国占全球制造业增加值的比重从1970年的可忽略不计上升到2015年的25%。2001年中国加入WTO推动了其发展成为“世界工厂”。在这个过程中,中国享受到的技术外溢效应推动其转向高附加值生产。

此外,东亚、南亚、东非等地区尽管基数较低,但制造业增加值占全球的份额出现了大幅增长,印度、印度尼西亚、韩国、波兰、泰国、土耳其等新兴经济体表现尤为突出。可见,与较小的低收入和中等收入国家相比,新兴市场大国在增加其全球制造业增加值份额方面取得了更大成功。

事实2:低收入和中等收入国家劳动密集型制造业比重更高——中国制造业就业人数是所有高收入国家制造业就业人数之和的两倍以上。

尽管我们只能获得67个经济体的制造业就业数据,但就业和增加值占全球份额的差异是惊人的。这些国家包含了占全球制造业绝大份额的主要经济体,但是一些低收入小国的数据是缺省的。在67个经济体中,中国2010年制造业就业人数占全球份额达到了40%以上,而增加值仅占18%;全部高收入国家制造业就业人数和增加值分别占到17%和69%(图2)。

图1 高收入国家占全球制造业增加值的比重自1994年开始下降,中国作为生产大国的地位突出

事实3:在过去20年里,不同国家生产率出现实质性差距,制造大国与其他国家的生产率差距不断扩大。

与前两个事实相一致,最近几十年高收入国家的劳动生产率一直在上升,主要制造大国之外的其他国家劳动生产率增长则参差不齐,从而导致国家间的生产率差距扩大。中国虽然仍处于相对较低的水平,但生产率已经获得了大幅提升(图 3)。

事实4:在出口方面,高收入国家仍然占据主导地位。在五大制造业部门,中国有四个排名前列。

在制造业的各个领域,高收入国家仍然是最重要的全球参与者,包括在那些没有表现出明显比较优势的领域。在五大制造业部门(高技能创新产业、中等技能创新产业、资本密集型加工业、产品加工贸易、低技能劳动密集型贸易),前十大出口国(按国内增加值计算出口总额)基本上是高收入国家。

但是从近十年五大制造业部门出口格局的变化来看,中国正在崛起。1995年中国在劳动密集型制造业出口方面已经位居第二,仅次于意大利,并在2002、2007和2011年成为该部门最大的出口国。1995-2011年,中国在崛起成为制造工厂的过程中,高技能和中等技能创新产业的出口也日益突出。比如中国1995年尚不在全球高技能创新产业前十大出口国之列,但2002年就上升至第八位,并于2007年迅速成为这个部门的最大出口国。同样,在中等技能创新产业中,中国2002年尚不在前十大出口国之列,但2007年之后成为第四大出口国。

图2 全球制造业就业分布

图3 主要制造大国的劳动生产率上升,与其他国家差距扩大

除了高收入国家和中国外,约有15个大型新兴市场经济体形成了下一梯队,包括阿根廷、巴西、哥伦比亚、哥斯达黎加、印度、印度尼西亚、马来西亚、墨西哥、菲律宾、罗马尼亚、俄罗斯、南非、泰国、土耳其和越南。其中少数国家已经进入五大制造业部门的前十大出口国。这些国家的出口格局没有发生太大变化。

图4 高收入国家去工业化趋势(1994-2014年)

制造业模式:工业化与去工业化

事实5:制造业增加值占全球GDP的比重在最近几十年持续下降,原因是服务业增长相对较快。

制造业占全球GDP的比重下降是相对的——表面上看是“去工业化”,但实质是服务业增长更快。制造业增加值占全球GDP的比重从1997年的19.7%下降至2015年的15.3%,下降速度相对稳定,但在大衰退期间有所加速。尽管份额有所下降,但全球制造业增加值从1997年的7.8万亿美元(按2010年不变价格计算)增长至2015年的11.6万亿美元,年均增速为2.3%。而服务业增长相对更快,同期,服务业增加值从28.2万亿美元增长至47.1亿美元(年均增速为2.8%),服务业占全球GDP的比重从62.8%上升至69%。这一趋势反映出全球收入增长以及服务需求收入弹性更高。

事实6:全球3/4的国家(包括中国)制造业占GDP的比重正在下降。

制造业增加值占GDP的比重普遍下降。1994-2015年制造业占GDP比重下降幅度最大的20个国家几乎都是高收入国家,包括加拿大、丹麦、芬兰、法国、西班牙、英国和美国等。高收入国家去工业化趋势与传统产业结构转型进程相符,但不限于劳动密集型贸易和产品加工贸易。

规模较大的新兴市场经济体制造业占GDP的比重是否下降存在分歧。捷克、印度、韩国、波兰和泰国制造业占比是在上升的,其中韩国和波兰增长最为显著。与此同时,印度尼西亚和土耳其这些制造业增长值占全球份额不断扩大的国家,反而出现了制造业占GDP比重下降的现象。令人关注的是,中国同样存在制造业全球份额扩大而国内份额萎缩的问题。

一些较小的国家,比如缅甸、斯洛伐克、匈牙利、柬埔寨、斯里兰卡、孟加拉等,尽管其制造业的全球份额很小,但在国内GDP中所占份额在逐年增加。

事实7:制造业就业人数占总就业人数比重的变动趋势与增加值占比基本相同,但变动幅度更大。

在79个可获得数据的国家中,55个国家的制造业就业人数占总就业人数的比重在1990-2011年间呈下降趋势,且下降幅度大于制造业增加值占比的变化。这一结果反映出制造业生产率有所提高。然而,如果没有创造新的就业机会,生产率提高就会威胁到制成品需求的可持续性以及经济增长。

事实8:制造业增加值和就业人数基本上只是占比相对下降,而不是绝对下降。

虽然去工业化的定义是制造业增加值和就业人数占比下降,但这并不一定意味着制造业增加值和就业人数的绝对值下降。制造业就业岗位数量在过去40年翻了一番以上,这还不包括间接的就业机会。

由于缺乏可比较的数据,目前各国和各部门之间的横向比较是有限的。在可获得数据的66个国家中,12个国家在过去20年制造业增加值出现绝对下降。同期,一些高收入国家(如意大利、英国、美国)制造业增加值只出现了轻微增长,但其他很多国家增长十分可观,翻了1-2倍。

在就业方面,就业岗位下降的国家所占比例稍大,其中7个国家在1994-2011年间失去了100万个工作岗位,中国则是另一个极端,新增了4800万个制造业工作岗位。

事实9:制造业增加值和就业人数占总增加值和总就业人数的比重在较低水平达到峰值,且达到峰值时的人均收入水平较低。

在很多低收入和中等收入国家,制造业占总增加值和总就业比重的峰值都处于历史较低水平。这一典型事实在文献中被称为“过早去工业化”。虽然相较于高收入、早期工业化的先发国家,很多低收入国家制造业增加值和就业比重在人均收入水平较低的时候就开始下降,但是否过早并没有共识。一种解释是,低收入国家正在过快、过早地失去工业化机会。其他人则认为,“过早工业化”可能是一个事实,因为过去归类为“制造业”的活动现在变成了“服务业”,但这方面的证据比较有限。此外,“过早工业化”的趋势在不同制造业细分行业之间是不一致的。

各国分部门专业化模式

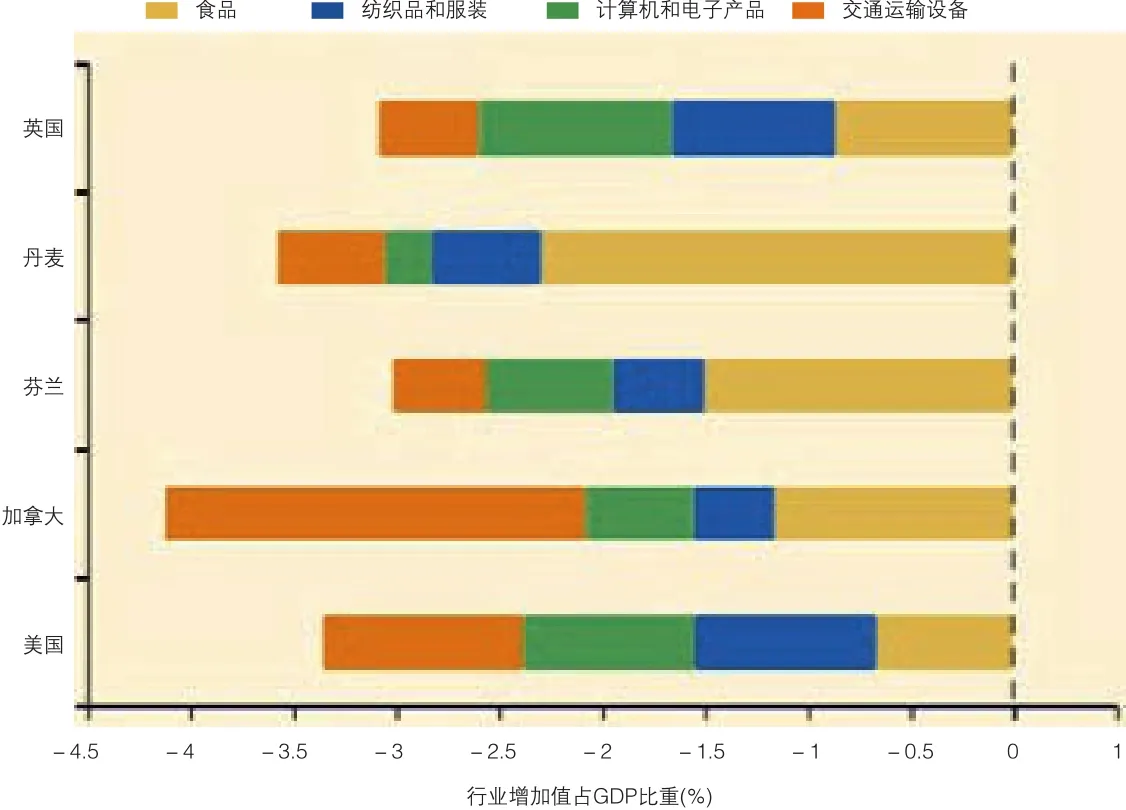

事实10:高收入国家正在去工业化。

在高收入大国,五大制造业部门增加值占GDP比重的下降趋势是一致的。如图4所示,我们选出了其中四大制造业部门的行业代表,这些行业占GDP的比重显著缩小了(图4)。

事实11:中等偏上收入工业化国家证实了“雁阵模型”,即从劳动密集型产品向高技能制成品转移。但中国除外,中国仍是劳动密集型行业的重要参与者。

根据中等收入工业化国家迈向高收入国家的过程,可以总结出“雁阵模型”或动态产品周期理论。一系列中等偏上收入工业化国家(按1994年定义,如匈牙利、韩国、马来西亚、捷克、斯洛伐克)正在从低技能劳动密集型产品转向技术密集型产品生产和出口。1994-2004年这些国家食品、饮料、纺织品和服装行业增加值占GDP的比重下降,而运输设备、计算机和电子产品的比重在不断上升。

事实12:除亚洲外,很少有低收入国家在劳动密集型贸易生产或加工中表现出竞争优势。

由于制造业分部门生产数据不足,特别是在低收入国家,因此下面的分析基于出口数据。所有低收入国家和绝大多数中等收入国家在高技能创新行业中都缺乏比较优势。同样,在所有中低收入国家中,只有三个国家曾在中等技能创新行业中形成了比较优势。

与此同时,一些南亚和东南亚的低收入和中低收入国家保持了其在劳动密集型贸易品方面的比较优势。在劳动密集型贸易品前十大出口国中,只有中国和印度是中等收入国家。相比之下,撒哈拉以南的大多数低收入和中低收入非洲国家在劳动密集型贸易品方面缺乏明显的比较优势。这一差异表明,除了劳动力成本因素外,服装和其他轻工业(如家具、娱乐、珠宝、体育用品)等劳动密集型贸易品的价值链是沿着区域发展的。

结论

尽管相较于中高收入国家而言,低收入国家很难在多个制造业领域取得比较优势,但它们确实在产品加工贸易和劳动密集型贸易品方面更有可能表现出比较优势。低收入和中低收入国家的这种制造业分工模式对潜在的溢出效应和动态增长都有影响。劳动密集型贸易品的全球市场可以带来规模化、技术扩散和竞争的好处,为低技能工人创造大量就业机会。而产品加工贸易所涉及的产业国际化程度相对较低,因此生产率提高较少,但仍为低技能工人创造了就业机会。高技能和中等技能全球创新者在全球价值链的缺席,意味着低收入国家不太可能成功地从劳动密集型加工的低技能工作中获得技术扩散,因为研发环节大多仍留在高收入国家。

展望未来,一个令人关注的问题是新技术和全球化新模式是否会使低收入和中低收入国家在制造业发挥更为重要的作用。到目前为止,在新技术和不断变化的贸易模式下,受益于扩大生产的国家越来越多。虽然并非所有国家都能平等受益,但越来越多的低收入国家将制造业作为发展的核心动力,这已经逐渐成为一种发展模式。在大国继续在制造业领域占据较大份额的情况下,集聚效应可能会使工业化程度较低的国家在出口市场上缺乏竞争力。此外,与工业4.0相关的新技术(如机器人、物联网、3D打印)对劳动力需求减少,这将阻碍欠发达国家通过制造业实现发展这一传统模式的成功。当然,很多新技术才刚开始传播,对这些问题,目前可能还无法提供明确的答案。