2017年世界船舶市场评述与2018年展望

2018-05-03沈苏雯刘方琦

秦 琦 祁 斌 沈苏雯 刘方琦 姜 慧

(中国船舶及海洋工程设计研究院 上海200011)

1 2017年世界经济回顾与2018年展望

1.1 2017年全球迎来最大范围经济增长

全球经济自2016年下半年起步入上行周期且力度不断增强。2017年,上行趋势进一步走强。据国际货币基金组织(IMF)预测[1],2017年全球经济增速预计将上升至3.6%。总体来看,2017年全球估计约75%的经济体增速都将加快,全球经济迎来近十年最大范围的增长提速,但全面复苏尚未完成(参见下页表1)。

表1 2016年世界经济增长率及2017~2018年增长前景预测%

1.2 2018年复苏态势明显,但负重前行

据IMF预测,2018年全球经济增速将略升至3.7%。发达国家中,特朗普政府奉行“美国优先”,期望捍卫自身权益,其承诺的改革仍在进行中,包括税改在内的一系列举措可能带来的财政、经济和社会影响,预计2018年美国经济增长趋于稳定。欧元区内,鉴于人口因素和生产率增速低迷,再加上英国脱欧、加泰罗尼亚独立公投以及反难民等问题造成的动荡影响,预计2018年经济增长将会下降。

预计中国与印度会继续保持较高水平增速。中国2018年将更凸显有质量的增长态势,印度有望超越2017年增长速度。

总体来看,全球经济增长复苏态势明显,但因各经济体经济周期的差异性,外加地缘政治紧张以及国内政治纷乱、难民潮等问题,2018年全球经济复苏仍需负重前行。

2 2017年航运市场初现复苏,但差异显著

2.1 世界商船队保有量继续增长

据克拉克松统计[2],截至2017年11月1日,世界商船队保有量为94 774艘、192 160万载重吨(参见表2),以载重吨计,与2016年年底相比增长3.24%。液化气运输船运力增幅连年占据第一,但增幅呈现逐年下降趋势,作为高附加值船舶,可以看出市场正趋于理性。

船龄结构方面参见表3,由克拉克松的数据[3]可以看出,截至2017年9月,最年轻的船队是散货船船队,其平均船龄仅为8.9年;同时,5年以下新船艘数占总量的30%,而20年以上的老龄船仅为9.08%。其次是原油船船队。从5年以下新船的艘数和载重吨比例来看,集装箱船依然是大型化最明显的船队。

表2 世界商船队船舶保有量

从总体上来看,全球商船队5年以下新船以艘数计比例在14.48%,以载重吨计比例在27.5%,20年以上老龄船比例为40.31%和7.91%。从艘数来看,船队船龄偏大,特别是成品油船(20年船龄)、化学品船(20年船龄)、LPG船(20年船龄)、客船/邮轮(20年船龄)、滚装船(20年船龄)的艘数比例较大,将为老旧船舶运力拆解和未来市场的复苏繁荣奠定基础。

表3 世界商船队船龄结构

续表3

2.2 2017年世界航运市场呈现差异化复苏

2017年,低迷多年的航运业开始出现复苏迹象,运价逐渐回升,三大航运市场运价指数整体趋于稳定,干散货航运市场表现高于预期。资金方面,欧洲银行缩减了全年船舶融资,但中资银行的船舶融资规模却高达200亿美元,将可能主导全球航运市场走向。

2.2.1 油运市场延续弱势

经历了2015年的高运价与2016年大调整,2017年,随着油运运力交付加快以及OPEC执行减产,供需关系出现恶化,油运市场运价大幅下跌。波罗的海原油运价指数先抑后扬,第三季度一度跌至约600点(参见图1);成品油运价指数出现多次涨跌更替,反映了市场受多重因素制约的波动状况(参见图2)。

图1 2017年波罗的海原油运价指数(BDTI)走势

图2 2017年波罗的海成品油运价指数(BCTI)走势

以2010年建造的油船为例:VLCC平均收益17 794美元/天,同比下降57.1%;苏伊士型船平均收益15 829美元/天,同比下降42.6%;阿芙拉型船平均收益13 873美元/天,同比下降39.6%。此外,各船型期租租金下跌也格外明显,1年租期平均跌幅在30%左右。运价低迷也促使拆解增加,油船送拆量达近十年最高。据克拉克松数据统计,仅第三季度共计506万载重吨油船被拆解,是2003 年以来的最高点[4]。

供需方面,2017年底世界油船船队中万吨级以上的原油船、成品油船的运力为6 607艘、5.89亿载重吨,分别较上年增加3.6%和6.0%。原油海运量20.03亿吨,同比增长2.81%;成品油海运量10.96亿吨,同比增长2.75%。

2.2.2 散运市场整体回暖

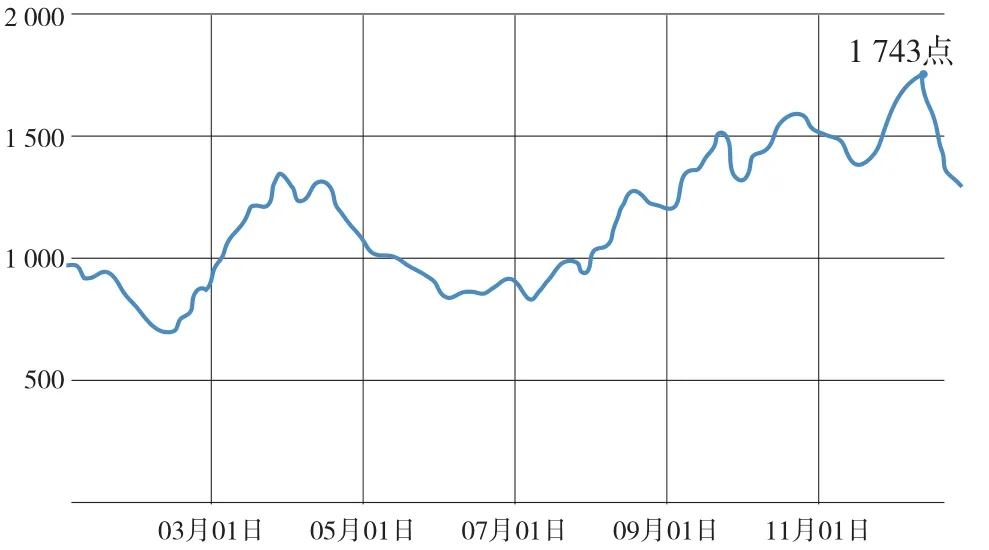

2017年BDI指数总体呈现上涨态势,12月12日涨至全年最高值1 743点,创2015年以来新高(参见图3)。从驱动因素来看,上涨主要是受铁矿石和煤炭运价的共同推动。中国占铁矿石海运量的70%,占煤炭海运量的18%,已成为最重要的驱动因素;随着全球经济的复苏,原本海运进口大幅下滑的国家(地区)如欧盟、韩国、日本等市场也开始有所贡献。

图3 2017年波罗的海干散货综合运价指数(BDI)走势

据克拉克松统计,2017年的散货船租金收益全面上涨。以2010年建造的散货船为例:好望角型船日均收益17 219美元,同比上涨109.8%;超灵便型船日均收益10 590美元,同比上涨69.1%;巴拿马型船日均收益10 570美元,同比上涨57.5%。随着今年运价大幅回升,原本亏损的船只或变得有利可图,拆解量有所减少,拆解211艘、1.41亿载重吨,同比分别下降48.3%、51.7%。

2017年底,世界散货船船队运力1 200艘、8.26亿载重吨,同比分别上涨2.9%和4.1%。2017年预计铁矿石、煤炭、谷物海运量同比增长5.3%、

5.2%、6.4%。

2.2.3 集运市场寡头趋势明显

集运市场在经历2016年的行业巨亏、韩进破产、联盟重组等一系列事件之后,2017年迎来了经济复苏带来的贸易需求增长(参见图4)。中国出口集装箱运价指数(CCFI)均值827点,较去年同期上涨19%,欧、美航线平均运价较去年同期分别上涨37%、26%。

图4 2017年中国出口集装箱运价指数(CCFI)走势

集运公司的整合集中仍在继续,本轮整合完成后,全球前五大集运公司市场份额将由44%上升到66%,前十大集运公司市场份额将会上升到80%。截止2017年10月,马士基和汉堡南美合并后的运力规模达到全球第一,占全球运力的19.3%;地中海航运规模居全球第二,占比14.8%;中远海运和东方海外合并后跻身全球第三,占比11.7%。此外,集装箱船大型化趋势明显,马士基和地中海航运分别拥有31艘18 000标准箱以上超大型集装箱船(包括现有和订单),中远海运与东方海外合并规模居于第三,拥有28艘。

2017年各箱级集装箱船租金出现一定程度的回暖,以3年租期为例,9 000箱级船租金从去年的24 792美元/天上涨至27 146美元/天,涨幅9.5%。相比2015年的四大联盟,单个联盟的市场份额占比明显提升,内部的协同更加容易达成。

运力方面,2017年全球集装箱船共交付137艘、108万标准箱。集装箱船船队总运力5 270艘、2 083万标准箱,同比增长2.1%和4.0%。拆船方面,2017年共拆船137艘、38万标准箱,同比分别下降29.4%、41.3%。目前市场上闲置运力占比仅为1.9%,处于历史低位,淡季时船东可以主动选择闲置部分运力控制投放,避免供需关系过于失衡。四大联盟变三大联盟,这将给未来集装箱船租金带来更多上涨的可能性。

2.2.4 海工运营市场降幅趋缓

2017年,油价走出“V”字反转行情,自6月底油价谷底后,随着美国页岩油产量趋稳、减产协议延长等利好刺激,油价稳步收涨,2017年12月29日布伦特原油价格66.87美元/桶,西德克萨斯中质原油(WTI)价格60.42美元/桶,国际油市供需市场正在向新的平衡回归。

油价整体回升,海上油气开发活动有所回暖,但市场竞争依旧激烈,租金情况仍不够明朗。2017年12月,全球自升式钻井平台和浮式钻井平台平均日租金分别为8万美元/天和14.25万美元/天,较年初分别增加0.8%和下滑1.1%;120 t系柱拉力和200 t系柱拉力三用工作船全球平均期租日租金分别为7545美元/天和19 875美元/天,较年初分别上涨2.0%和下滑3.0%;3 200载重吨和4 000载重吨平台供应船全球平均期租日租金分别为8 280美元/天和11 020美元/天,较年初分别下滑4.8%和2.5%。2017年钻井装置的利用率相较上一年提高了2个百分点,达到65%(2014年利用率为95%)。海工支持船的利用率下滑1个百分点,为66%。

2017年全年交付钻井平台13座,拆解38座;全年交付海工支持船77艘,拆解50艘。海工市场中的并购和二手交易持续增多,这其中包括了一系列大型交易。例如今年第二季度,Borr Drilling以13.5亿美元的价格收购了Transocean全部15座自升式钻井平台船队,包括10座高规格自升式钻井平台和5座在建自升式钻井平台。仅2017年上半年,钻井平台二手交易量就达到了37座,相当于2014年到2016年的交易总量。由于目前油气勘探开发项目的成本较以往缩减30%,这个变化已经并将继续带动油气勘探开发项目审批的通过,这将支撑市场的活跃。历年海上钻井装置需求量及利用率参见图5。

图5 历年海上钻井装置需求量及利用率

3 世界船舶建造市场反弹明显

3.1 新船订单量超出预期

2017年航运市场的回暖,也带来了新造船市

场的触底反弹,特别是油船和散货船等主力船型。据IHS Sea-Web统计,截至2017年12月31日,除了非商用船型,世界新船订单量总计1 444艘、6 350万载重吨,同比分别增长1.8%和130%。两

者增幅如此悬殊缘于2017年的大量大吨位油船和散货船订单,2016年则多为一些小吨位船型(如拖船等),参见表4。

表4 2016年和2017年世界主要船型新船订单量

从建造国家看,中、日、韩依旧占据新造船市场的前三强(参见图6)。其中,韩国2017年接单量总计163艘、2 804万载重吨,其中近1 800万载重吨为油船订单;中国位居第二,总计436艘、2 579万载重吨(另据克拉克松统计,中国在2017年的新船接单量以CGT计则超过韩国,排名世界第一)。值得一提的是,排名第三的日本,2017年的接单量却与中、韩相差甚远,为198艘、400万载重吨,约为第四名菲律宾和第五名越南的总和,可算是第二梯队的“队长”[5]。3.1.1 船队背离航运市场,新船订单飙升,超出预料

图6 近3年世界新船型订单份额(万载重吨)

2017年的“主角”非油船莫属,走出了与油运市场截然不同的行情。新船订单总计155艘、2 500万载重吨,同比增幅分别达到53.5%和245.8%。其中,原油船为主要增长点,新船订单总计101艘、2 200万载重吨(参见图7)。

图7 2016年和2017年各类油船新船订单份额

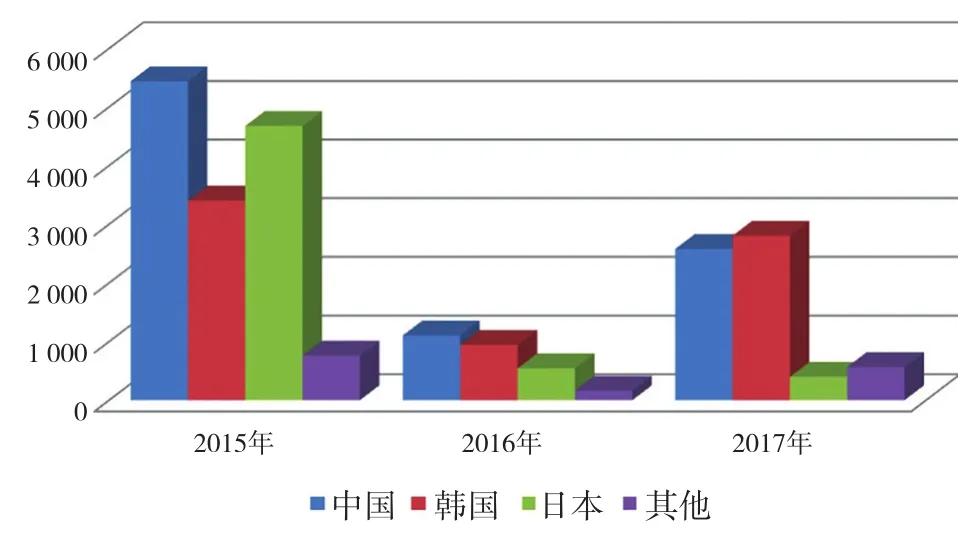

原油船的大量下单,究其原因主要有如下几点:一是船队更新换代的需求;二是油价回暖所至;三是由于油运船东趁船价低迷时抄底。抄底船东主要来自希腊和中国,参见图8。据IHS Sea-Web统计,2017年,希腊船东订造了33艘、784万载重吨油船,排名第一,主要是中小型航运管理公司抄底油船、订购超大油船;中国以33艘、510万载重吨位居第二,订单来源于油运巨头和金融机构;韩国、英国、俄罗斯、丹麦等国也相继出手。

图8 2017年世界排名前5位油船订造国家

从建造国家来看,今年最大受益者为韩国,以79艘、1 785万载重吨的接单量遥遥领先,延续了2016年第一的位置(参见下页图9)。从数据中我们还可以看到,韩国所接的油船订单平均载重吨达到20万载重吨,同样大大高于其他国家。据统计,希腊和百慕大船东的订单绝大部分都落入了韩国之手。中国的订单则大多来自于国内,另有近23%来自于丹麦。[5]

3.1.2 大宗商品需求上升,散货船新船市场全面启动

2017年,得益于干散货航运市场的复苏,干散货新船订单也有大幅增长,达189艘、2 454万载重吨,同比增长127.7%、89.4%。此外,与2016年不同的是,2017年的新船订单中,并未出现2016年“订单下不够,矿砂船来凑”的一枝独秀局面,而是各型散货船“全面启动”。其中,数量最多的是8万载重吨级的巴拿马型/卡尔萨姆型(49艘),载重吨总量最多的依然为矿砂船(总计950万载重吨),参见下页图10。

从船东国来看,韩国成为2017年散货船市场最大买家(如下页图11所示),其散货船下单总量为27艘、701万载重吨,以载重吨计同比增长115.7%;中国排名第二,共计30艘、562万载重吨。

图9 2016年和2017年油船新船订单建造国家份额

图10 2016年和2017年各型散货船新船订单份额

建造国家方面,中国依旧占据无可动摇的榜首地位(参见下页图12),2017年总计接单113艘、1 528万载重吨,遥遥领先于韩国(14艘、455万载重吨)以及日本(35艘、229万载重吨),占散货船订单总量的比例为62%。[5]

3.1.3 班轮公司大型化竞购,集装箱船订单大幅上扬

世界经济的复苏让班轮公司对于贸易量的增长持乐观态度,再加上环保规则趋严要求,班轮公司打响了订购新一代环保型、超大型集装箱船的第一枪。据IHS Sea-Web统计,2017年集装箱船新船订单总计91艘、69万标准箱、706万载重吨,同比增幅分别为24.7%、172.8%、141.4%,超大型集装箱船订单所占比例较大,详见图13。

图11 2017年世界排名前5位散货船订造国家

图12 2016年和2017年散货船新船订单建造国家份额

图13 2016年和2017年各型集装箱订单份额

船东国方面,主力军是世界排名第二的瑞士地中海航运公司和排名第三的法国达飞公司。20艘22 000标准箱集装箱船中,地中海航运公司占了11艘(其中4艘在中国融资,2艘在日本融资),法国达飞公司占了9艘。2017年世界排名前5位集装箱订造国如图14所示。

从建造国家来看(参见下页图15),韩国凭借11艘2万箱级以及所有万箱级订单,成功由2016年的第三位跃升至第一位。中国则主要凭借法国达飞公司订购以及中国船舶及海洋工程设计研究院(MARIC)设计的9艘2万箱级集装箱船,保持第二的位置。日本由于缺少超大型集装箱船订单,从2016年的榜首落至第三。[5]

图14 2017年世界排名前5位集装箱船订造国家

图15 2016年和2017年集装箱船新船订单建造国家份额

3.1.4 其他多型船舶订单翻番

由于2017年大环境的改善,除三大主力船型表现良好外,其他各类船型也是百花齐放。比如化学品船和液化气船。据IHS Sea-Web统计,2017年化学品船新船订单总计124艘、289万载重吨,同比增幅分别为59%、135%;液化气船为39艘、191万载重吨,同比增幅105%、224%。依赖油价的回升,海工市场有所恢复,依靠几艘气体处理船(如FLNG、 FSRU等)支撑,海工船/平台的订单量从2016年的36万总吨增至109万总吨,增幅达202%。但值得一提的是,海工市场依旧处于低位。其他如客船、滚装船等受市场影响较小的船型,订单量变化则不是很大。

3.2 交付压力有所缓解,但集装箱船承压最大

据IHS Sea-Web统计,截至2017年12月31日,除了非商用船型,世界造船交付量总计2 462艘、9 878万载重吨,较2016年有所减少,同比增幅分别为-13.2%和-3.6%。这就意味着运力消化的压力得以缓解,对于市场来说无疑是个利好。

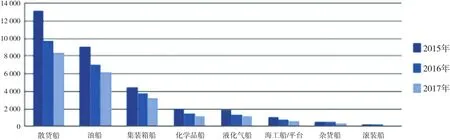

对于2018年的交付量,根据IHS Sea-web的手持订单,计划中有3824艘、11 779万载重吨交付,但从近几年的交付率来看,实际交付量预计为2 600艘、9 000万载重吨。当然,若市场复苏情况保持良好态势,交付量还将有所上升。其中散货船、油船将有所下降,集装箱船和海工船/平台2018年交付压力仍较大。[5]图16为2015~2017年世界主要船型年交付量统计。

图16 2015~2017年世界主要船型年交付量统计(万载重吨)

3.3 手持订单量保持下降

据IHS Sea-Web统计,截至2017年12月31日,除了非商用船型,世界船舶手持订单总计5 235艘、21 734万载重吨,以载重吨计同比下降17.6%和14.2%,占船队保有量比例为11.3%。下降的原因主要是因为近两年(尤其是2016年)新船订单处于低谷期,其次就是拆解市场依旧保持良好势头。

从具体船型来看,三大主力船型手持订单均有所减少。截至2017年12月31日,散货船手持订单总计794艘、8 406万载重吨,同比减少25.9%和13.8%;油船470艘、6 295万载重吨,同比减少20.1%和11.5%;集装箱船421艘、3 193万载重吨,同比减少12.8%和14.7%。其他船型方面(化学品船、液化气船、海工船/平台、杂货船、滚装船等),手持订单均保持下降态势。与之相反,客船则呈现上升趋势,其2015~2017年每年年末的手持订单分别是521万总吨、702万总吨、883万总吨。[5]

2015~2017年世界主要船型手持订单统计参见图17。

图17 2015~2017年世界主要船型手持订单统计(万载重吨)

3.4 二手船价格开始回暖,新船价格未有起色

新船价格方面,散货船虽然在航运市场向好的支撑下,二手散货船价格反弹令人惊叹,但造船市场竞争仍然激烈,新船价格仍未见明显上涨。与2016年底相比,只有灵便型散货船价格涨幅最大(为10.26%),其余船型的价格涨幅则在3%~5%。与2016年的大跌相比,2017年的油船市场已处于止跌企稳状态。VLCC全年价格岿然不动,灵便型的价格小幅回升3.08%。考虑到油船整体运力增长仍偏快,短期内新船价格不会有大浮动。集装箱船方面价格波澜不惊,全年涨幅不到2%,大型船价格已见下降端倪,结合船队增速放缓的现状,市场的自我调节效果初现。LNG新船价格回落明显,2016年跌幅不到2%,2017年已达7.61%。

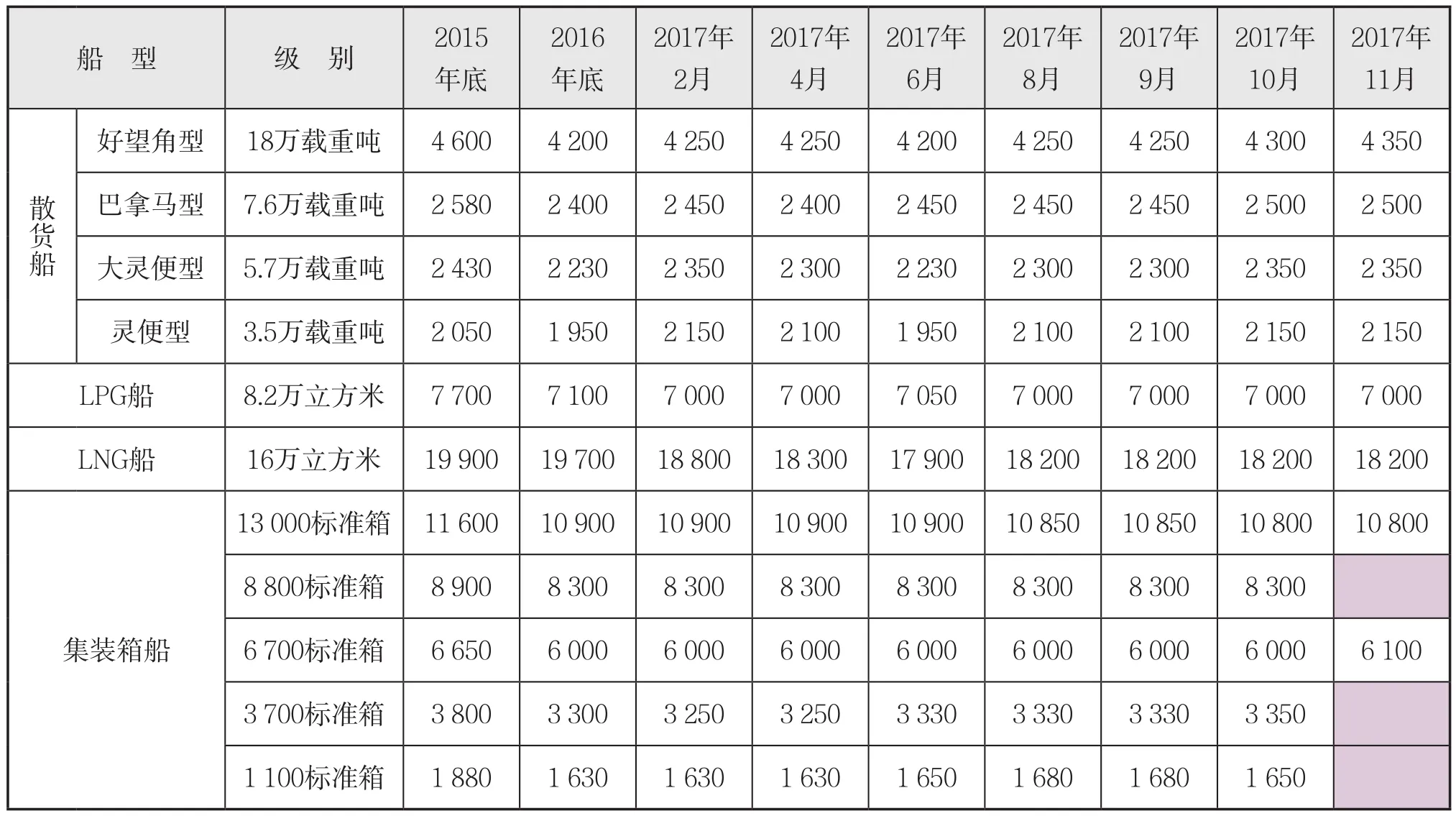

2015~2017年世界主要船型的新船价格参见表5。

表5 2015~2017年11月世界主要船型新船价格一览表 万美元

续表5

经历过2016年大跌27%的二手油船市场,似乎在2017年稳住了脚步。从全体来看,截止至2017年11月,二手油船价格整体涨幅在5%。

二手散货船方面表现令人惊叹。除5年船龄3.2万载重吨以及5年船龄5.6万载重吨的散货船之外,其他所有船型的价格涨幅均超过33%,其中10年船龄的二手5.2万载重吨散货船价格涨幅达60.34%。二手散货船中,5年船龄的年轻二手船价格已然逐渐逼近新船价格,这或许将促使一些船东将投资转向新船市场。截止至2017年11月,二手散货船整体涨幅在25%。

近期主要二手散货船与油船交易价格参见表6。

表6 近期主要二手散货船、油船交易价格 万美元

续表6

4 2018年世界造船市场展望

4.1 世界造船市场仍处于弱复苏过程

4.1.1 世界经济与航运复苏

2017年以来,全球经济回暖,经济增速普遍加快。全球多家权威机构更对2018年经济增速发展保持一致乐观,但世界主流的能源机构或金融机构对2018年原油价格的涨跌产生分歧,不过看涨油价的机构略多。环境监管压力以及原油价格上涨将导致船用燃料价格回升,给老旧低燃油效率的船舶造成压力,进而改善新船订造活动的活跃程度。

4.1.2 船舶手持订单量占船队保有量的比例

基本达到底部

截至2017年第三季度初,全球船舶手持订单量占船队保有量的比例(以载重吨计)约为9.6%,其中散货船为7.5%、油船为11.8%、集装箱船为11.9%。从图18可以看出,三大主力船型基本到达底部[6]。

手持订单量占船队保有量的比例(以载重吨计)

图18 世界船舶手持订单量占船队保有量的比例

4.1.3 去产能初见成效,但仍在持续

从全球造船产能变化看,去产能行为一直在持续。活跃船厂从2009年的992家下降至2016年的423家,新船交付量从2011年的16 719万载重吨下降至2016年的10 069万载重吨,新船订单量从2013年的17 838亿载重吨下降至2017年6 000万载重吨左右[7]。那么全球造船去产能是否已经到达底部?从上述几个指标下降比例可以看出,新船交付量的变动比例(39.8%)小于其余两个指标(57.3%和66.3%),而且如果未来新船订单量保持年均6 000万载重吨的水平,则去产能仍有下降空间。此外,根据手持订单量与新船完工量的比例(即船厂生产保障系数),我们发现2017年这一比例基本达到1997~2002年的萧条水平(如图19所示)。因此,对于全球造船去产能我们可以初步判断:深度去产能工作已初步完成,但去低效产能仍在进行中。

图19 1997~2017年世界船舶手持订单量与完工量比例

4.1.4 世界造船巨头提高新船接单目标

韩国三大巨头——现代重工、三星重工、大宇造船,已将新船接单目标分别由2017年的75亿、65亿、20亿美元,提高到2018年的132亿、77亿、50亿美元。由2017年实际接单情况与2018年新船接单目标看,韩国造船巨头判断2018年新船市场略优于2017年实际造船形势。根据上述分析,大致可以判断2018年世界新造船市场弱复苏仍在继续(即使订单水平略低于2017年)。

4.2 船型细分市场保持复苏,进度不一

我们判断2017年航运市场处于休养生息和初步复苏阶段,2018年航运市场总体有望保持这一态势。据克拉克松2017年12月统计,2018年全球海运量预计为120亿吨,较2017年的116亿吨增幅为3.6%(参见下页表7)。从各种货物贸易细分市场来看,2018年气体贸易海运量仍将保持大幅增长,约10.9%;其次为集装箱、原油、成品油、化学品货物运输,与2017年同比增幅基本持平;干散货运输主要表现为小型干散货的需求增速提高[8]。

运力方面,根据克拉克松统计,2018年全球新造船市场预计交付运力9 010万载重吨,增幅达4.6%;如考虑延期交付(假设交付率为75%),则2018年预计交付运力约6 758万载重吨,增幅为3.5%。其中集装箱船和LNG运输船运力增幅较往年显著增加,即使考虑延期交付和拆解等情况,供需压力仍然较大,详见下页表8。[9]

整体来看,随着全球经济持续复苏,供需关系边际改善,2017年航运市场多项指标显著回升,

预计2018年航运市场将延续反弹趋势。2018年新造船市场预计整体呈现弱复苏态势,市场回暖基础仍不牢固,船型复苏差异仍然较大。

表7 2016~2018年全球主要货物海运量 百万吨

表8 2016~2018年全球主要航运市场运力增幅统计 万载重吨

4.2.1 散货船市场受益供求平衡

仅从市场供需来看,2018年干散货航运市场整体需求和供给增速放缓,并且即使2018年零拆解,需求增速仍将略大于供给(有效运力)的实际增速。事实上,由于许多干散货船的船东已连续几年在盈亏平衡点下方运营,运力增速已跌至航运周期的最低水平,可见散运市场边际改善确定性非常强。根据克拉克松对于2018年散货海运需求增幅的预测,预计运输谷物与小型干散货的中小型散货船将更受青睐。

此外,随着“一带一路”投资开始建设以及美国万亿基建计划开始实施,可能引起新的贸易需求和新的航线。

4.2.2 油船市场静等供求改善

尽管原油价格回升有望带动北美和远东原油出口持续活跃,但近几年来由于油船运力连续高速增长,油船运输市场供需短期内恐难显改善。目前原油消费国原油库存水平依然较高,且由于油价回升,海上用于储油的运力释放,抑制了油运行业的需求增长。同时,鉴于2017年油船订单大幅增长,预计已提前释放了2018年部分订单,不过希腊船东素有“航运抄底”之传统,其风向标能否引发大型油运巨头订购热还值得观察。

2018年将有大量VLCC交付,占全球VLCC运力的6.6%,占油船船队总运力的2.6%,压力较为明显。然而,苏伊士型和阿芙拉型由于经营灵活性较高,故可能存在机遇。成品油方面,亚太地区仍然是全球炼油能力最大的地区,但随着炼油产能向中东和北美等原油产地转移,以及炼油厂继续向规模化发展,成品油船将呈现一定大型化趋势。

4.2.3 集装箱船市场迎来运力高峰

随着经济复苏以及消费能力的稳步回升,集装箱班轮运输市场基本面近几年来几乎是三大主力市场中最好的,过去几年集运市场发生的几件大事将继续影响未来市场中期发展:第一,从手持订单的交付计划看,2018年全球将有90余艘10 000箱以上大型集装箱船建成投入运营,几乎是过去5年平均水平的2倍,尤其是其中26艘为20 000箱级的超大型集装箱船,将给市场带来极大冲击,改善和复苏仍然不容乐观;第二,新联盟体系的建立以及韩进破产带来的市场份额重新分配;第三,马士基受到网络攻击遭受巨大损失,对集装箱船安全提出要求; 第四,船舶大型化对挂靠港口能力带来挑战,未来支线箱船船队可能存在较大更新空间;第五,美国特朗普总统的减税政策一旦落实,可能进一步给市场带来利好。

4.2.4 海工装备市场略有积极信号

2017年底,国际石油价格已一路飙升至67美元/桶,尽管国际主流能源与金融机构对2018年原油价格走势预测有所分歧,但大部分机构仍然认为油价会至少保持在50美元/桶盈利线之上。同时,有消息称包括埃克森美孚、挪威国油和印度石油天然气公司在内的主要油气公司今年大致都有新的海工能源项目签订或开工,表明积极的市场迹象已经出现。

然而,由于海工市场长期供应过剩,闲置或延期交付的装置和船舶较多,新造船订单并不会马上出现明显转机。其中,伴随着清洁能源消费需求发展,生产装置、液化天然气、拆解、海工服务以及包括风电安装、海上渔场在内的非传统海工市场领域依然将是未来海工市场的主要订单来源。

4.3 紧扣时代脉搏,创造中国造船新时代、新业绩

4.3.1 适应国际环保规则是海洋装备研制的硬要求

据劳氏船级社统计,2018年及未来几年将有压载水公约、EEDI、含硫量限值、船舶燃油消耗数据收集系统、波罗的海和北海NOX排放控制区、噪声规则、IGF规则等与环保相关的规则规范的生效与修订,适应日趋严格的国际环保规则要求不仅是企业发展生存的必然举措,同时也是中国为世界环境保护作出贡献的重要途径。2017年,达飞轮船公司首创在中国订造9艘配备LNG动力燃料的22 000标准箱集装箱船,预计随着全球实船项目的不断增加与基础设施数量的增长,LNG燃料推进将成为更多新建船舶的动力推进选项。

4.3.2 打造顺应能源变革的海洋装备研制是大趋势

能源影响着世界政治经济军事发展形势和地缘格局,同时也影响航运市场、造船市场甚至船舶的推进设计、船舶大型化设计,能源中长期发展形势是整个中国船舶行业建设造船强国和推动研发能力升级必须思考的问题之一。例如,从市场供求角度看,美国预计在5年内将成为非欧佩克国家中石油供应最大的贡献者;页岩气和冰级地区产生的LNG和海上风电等清洁能源成为能源消费升级的重要方向,能源变革下的LNG燃料船、液化气体运输船、环保型油船和成品油船、FLNG和FSRU终端等民用运输船舶和海工开发装备都将成为首先受益的船型,顺应能源变革和定制推出客户需求产品,是具有国际视野和时代视角的国际性企业必需能力。

4.3.3 智能无人海洋装备是未来方向

数字化和智能化已成为海事业界的热词,无论是民用运输市场、还是海洋油气开发市场,智能化技术已成为海运企业和海洋装备研制企业的重点考虑发展方向。2017年,中船集团交付智能船“大智”号,国内成立“无人货物运输船开发联盟”,全球最大的智能集装箱码头——上海洋山深水港四期自动化码头开港试生产,以及全球多个海事大国都在加大无人海事生态系统或相关装备技术的研发,这一系列事件均表明智能无人海洋装备的研制将是全球未来船舶研制的重要方向,同时网络、电子、通信等领域的安全防护亦将是海事界的重要关切。

4.3.4 推动高质量船型研发,助力中国制造2025

中国目前正在不断推进邮轮、LNG船、FLNG装置、第七代海洋钻井生产装备、极地科考装备等高端船型的科研与实船项目,这是中国逐步从造船大国向造船强国迈进的必然趋势。建议国家未来进一步加快高端船型研制人才的培养与尖端人才的引进。面对国际规则升级、能源战略变革、技术突飞猛进等重大形势发展,建议从战略顶层角度挖掘市场重大发展机遇,打造符合“中国制造2025”标准要求的中高端主流船型,推动未来高质量船型和前沿技术研发的创新转型。以邮轮为例,建议国家集中更多科技和工业力量支撑这一“皇冠上的明珠”建设,深化基础研究和工艺水平技术储备,从打造邮轮世界级产业集群的角度统筹邮轮装备供应链发展,以更高起点和更强的政策力度支持邮轮研制的全球资源配置与科研合作。

[参考文献]

[1]IMF.World Economic Outlook[R].October 2017.

[2]Clarksons Research Services. Shipping Intelligence Weekly[R]. March 24,June 23,July 28,August 25,September 22,October 27,November 1,November 17,2017.

[3]Clarksons Research Shipping Review & Outlook[R].Autumn 2017:150-189.

[4]Clarksons Research Services. Offshore Intelligence Monthly[R].October 2017.

[5]IHS Global Limited [EB/OL]. [2018-1-4].http://maritime.ihs.com.

[6]Martin Stopford.Global Shipping & Shipbuilding Markets Overview & Outlook [EB/OL]. http://forums.capitallink.com/shipping/2017london/pres/STOPFORD.pdf,September 2017.

[7]Clarksons Research Services. Review & Outlook[R].Autumn 2017:150-154.

[8]Clarksons Research Services. World Seaborne Trade and Tonne-Mile Tables[R]. December 2017.

[9]Clarksons Research Services. Shipping Intelligence Weekly[R]. November 17,2017.

[10]秦琦,祁斌,沈苏雯,等. 2016年世界船舶市场评述与2017年展望[J].船舶,2017(1)1-15.