基于EVA关键驱动因素的体系分析

2018-05-02陈娇娇

一、EVA指标体系概述

科学合理的业绩评价体系是正确引导企业管理者进行科学经营决策的基础,有利于提升企业价值,创造股东财富。业绩评价体系作为企业发展的重要环节,对企业的经营管理具有重要的作用。我国国有企业由于其特殊的产权制度环境,导致其所有者缺位和内部人控制现象长期存在,再加上市场化程度低,政府干预严重,导致国有企业的经营水平一直备受争议。为了引导国有企业进行科学决策,切实维护所有者权益,落实承担国有资产保值增值的责任,国资委在2010年在中央企业全面推行EVA考核体系,其目的在于通过完善企业业绩评价体系,从而有效的引导管理者从企业的长远战略出发,不断提升企业价值。

与传统的企业业绩评价体系相比,EVA考核体系主要具有以下特点:首先,强调全部资本成本,这就要求管理者在进行项目投资决策时,不仅考虑债务资本成本,同时也要考虑股权资本成本,有利于避免管理者盲目过度投资而造成的非效率投资问题。其次,根据推行的简化的EVA计算公式可以看出,涉及到相关财务指标的调整,针对一些对企业长远发展有利的支出进行资本化,分摊到各个年度,这样有利于促使管理者站在企业长远发展角度进行科学决策,有利于提升企业价值。同时,EVA考核体系中的核心指标和辅助指标对企业业绩评价具有可分解性,EVA作为核心指标由于是绝对值不便于不同企业业绩的比较,而作为辅助指标EVA回报率作为一个相对指标很好的补充了这一点,且考虑到测算的EVA水平不仅与企业管理者的经营能力有关,还与企业所处的行业性质有关,为了体现管理者经营能力的水平,有学者研究提出,应将测算的名义EVA回报率分解为“能力性EVA回报率”和“行业平均EVA回报率”,其中“能力性EVA回报率”可以更好的衡量管理者的经营能力,为合理制定高管薪酬提供依據,有利于减少行业收入分配不公平的现象。最后,作为目前国际使用比较普遍的EVA考核体系与衡量非财务业绩的平衡积分卡结合使用,通过对财务指标与非财务指标的评价可以更好的衡量管理者的经营水平。因此,相比于以利润总额作为核心指标的业绩评价体系,EVA考核体系对于评价管理者的业绩水平更加具有创造性和敏感性。

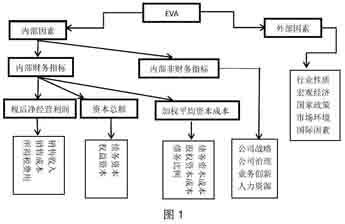

EVA考核体系将管理者和股东的利益联系在一起,缓解了代理成本和委托成本,有利于提升企业的经营水平,增加股东财富。为此本文主要主要是通过对EVA考核体系进行梳理,找出影响EVA的主要关键因素,为经营水平的提升提供方法。本文参考VBM原理,即是基于价值的管理,核心在于对通过对公司最终价值目标的分解,发现价值驱动的关键因素,然后通过对各个因素的优化实现最终价值。根据EVA=税后经营净利润(NOPAT)-调整后的资本(TC)*平均资本成本(WACC),从基本公式中,我们看出影响EVA的主要因素,结合杜邦分析体系,通过对关键指标的分解,更为全面的揭示主要财务业绩评价指标的关系,同时根据非财务指标体系,找出影响企业业绩水平的敏感因素,并在此基础上提出相应的管理建议,形成较为系统的企业业绩评价体系(见图1)。

纵观上述框架体系,EVA按照内部因素和外部因素分类,其中外部因素主要是考虑到企业所处的行业性质,市场环境等因素,对于这些因素,测算出来的名义上的EVA水平同样笼统的包含了外部环境对其的影响。而对于内部因素而言,则更多的是反应企业管理者的经营能力水平,不仅可以用财务指标,而且也结合非财务指标,即公司战略、公司治理、业务创新以及人力资源这些都是为企业价值服务的,最终都会对经营业绩产生影响,对管理者的领导能力进行综合全面的考量,更有助于激励管理者从企业的可持续发展能力出发,更加注重新价值的创造,更加关注资本使用的责任,提升企业经营业绩的质量水平。考虑到外部因素的不可控性,本文主要从公司内部层面对EVA体系进行分析,找出影响EVA的关键驱动因素,为提升业绩水平提供途径。

二、EVA关键驱动因素分析

第一,提高税后净经营利润。企业的经营目的在于盈利,站在财务管理的角度,提升企业的税后净经营利润体现的是企业在扣除必要的投资要求时能够分配给股东和债权人的全部剩余收益,其最基本的途径是通过提高销售收入的同时,注重降低成本费用。这就要求管理者在经营的过程中,主要从提高销售收入、降低销售成本、降低税负三个方面考虑。在提高收入方面,就要求企业的管理者充分利用好资源,在进行项目投资时,要做好前期的调研工作和预算工作,尽可能的预测风险,及时的把握住市场定位,适当调整投资组合,增加企业收入。对于降低销售成本方面,企业应建立完善的制度把控,对于关键的费用节点,要重点防控,同时针对企业成本的特点,建立科学的成本控制制度,做好成本的责任划分,可以促使企业整体的成本降低。最后,对于税负而言,企业应注重对税负的认识,可以进行科学合理的纳税筹划,根据国家的税收优惠政策,结合企业经营的需要,享受更多的税收优惠,进而可以有效地减轻企业的税负。

第二,提高资本的使用效率,加速资本周转速度。EVA强调全部资本成本,这就要求管理者不能盲目的进行项目投资,而是要考虑到股东投入资本的成本。在进行项目投资之前,必须进行一系列的研究测算工作,对项目的可行性进行调查,从而可以更好的利用投资者投入的资本,创造更高的企业价值。

第三,合理优化资本结构。企业的资本结构是企业采用不同的筹资方式所形成的权益比例,采用多元化的融资方式可以调整企业的资本结构和期限,保持企业经营的灵活性和自主性。企业最优的资本结构是加权平均资本成本最小,企业价值最大。这就要求管理者结合自身企业的经营状况,制定比较合理的资本结构。

第四,对于非财务因素对EVA的影响可以看出,公司战略、公司治理、业务创新以及人力资源都是属于企业的核心竞争能力的体系,最终都是为了提高企业价值服务的。这就要求管理者在经营的过程中,更应该具有战略性的思维和眼光,从企业长期的发展战略出发,不断完善企业治理架构,使其与经营管理相符合,在提升企业竞争力时,更应该专注于研究与创新,就要求注重对人才的引进与培养,建立完善的人才培养机制,制定人才梯队,不断的为企业的创新发展提供人才支撑。

参考文献

[1]陈纪南,陈璐茜.基于EVA驱动因素的企业价值管理体系分析[J].财会通讯,2013(2).

作者简介:陈娇娇(1993-),女,汉族,安徽阜阳人,研究方向:财务管理。