我国股票收益率影响因素的实证分析

2018-05-02马欢

【摘要】近年来,我国金融业有了长足的发展,随着广大投资者金融素养的不断提升,人们越来越关注股票投资中的收益率大小及其影响因素。本文以上证综合指数为基础,用其一阶差分的对数值来衡量我国股票市场的收益状况。通过构建计量经济学的多元回归模型,重点研究1996年至2015年间我国国内生产总值,广义货币供应量,美元对人民币的汇率,居民消费价格指数,社会固定资产投资总额,政府财政支出等宏观经济因素对股票收益率的影响,最终求出关于股票收益率的函数表达式,并结合实际提出相关建议。

【关键词】宏观经济因素 股票收益率 EVIEWS软件 多元回归分析

一、导论

最近几年,实体经济与资本市场的关联越来越紧密。“十三五”期间,中国明确提出要创建一个健康的资本市场,增加直接融资比例。可见,建立健康规范的资本市场必将成为“十三五”后我国金融行业的重要任务。而就我国而言,其证券市场的发展历程较短,相应的市场准则和制度以及相关理论尚且不成熟,这就导致了我国证券市场中存在许多内部矛盾,在短短二十几年间我国股市起伏明显,出现了近十次的牛熊市交替,极大地降低了投资者的收益。本文即从影响股票收益率的众多宏观经济因素入手,具体量化其对股票收益率的影响程度,为推动证券市场的快速发展和规范证券市场秩序提供建议。同时,也为广大投资者提供投资依据,丰富其投资策略。

本文以上证综指的一阶差分的对数值作为股票收益率,建立计量经济模型,运用EVIEWS软件得出其与我国国内生产总值,广义货币供应量,美元对人民币的汇率,居民消费价格指数,社会固定资产投资总额,政府财政支出等宏观经济因素的多元回归方程,并对该回归方程进行简要分析。

二、研究现状

在查阅了相关文献后,我们发现当前我国对股票收益率的影响因素的研究思路大致如下:

张玉华、宋韫赟、张元庆(2016)在《基于空间面板数据模型的股票收益率影响因素分析》一文中选取了2007年至2015年的空间面板数据,对影响股票收益率的宏观和微观因素进行了研究,并最终得出以下结论:股票市场各项数据存在空间依赖性,空间误差模型对参数估计和模型建立都存在一定的影响[1];吴灿(2014)在《沪深300股票收益率影响因素实证研究》一文中则是运用了ARMA- ARCH模型和多因素套利模型从定性角度对沪深300股票收益率及其影响因素进行分析,并最终为广大投资者和上市公司提供建议[2];赵侠(2005)在《宏观经济对股市收益影响的协整计量分析》中建立协整模型来研究宏观经济变量对股市收益的影响,经过研究发现宏观经济变量对股票收益的数量方面具有显著影响,而对收益质量则影响甚微[3]。

三、模型设定

(一)解释变量与被解释变量

按照相关经济理论和中国股市现状,选取如下几点作为影响我国股票收益率的主要因素:

对于被解释变量,本文是以股价指数的一阶差分的对数值作为股票收益率(用logY来表示)。因为其所得出的股票收益率则更为稳定和平滑,更能确切地反应股价变动情况。

而对于解释变量,我们根据以往经验和当前我国股市发展实际情况,选取了国内生产总值(用X1表示),广义货币供应量(用X2表示),美元对人民币的汇率(用X3表示),居民消费价格指数(用X4表示),社会固定资产投资总额(用X5表示),政府财政支出(用X6表示)六个宏观经济因素作为模型的解释变量。具体数据则来源于中国国家统计局统计年鉴2007年至2015年各宏观经济变量的统计数据。

(二)模型的确立

为了使该模型更加平稳同时避免多重共线性的影响,我们将各解释变量进行了对数化处理,而由于被解释变量本身就由对数运算得来,因而我们不再对其进行对数处理。我们将模型进行如下变换以简化运算:

运用OLS法建立模型得:

经过对模型的简单分析表明,该模型拟合较好,方程的整体显著性较高,但个别变量不显著。因此,使用EVIEWS软件对模型进行详细分析。

四、模型的检验及修正

(一)经济意义检验

由经济分析可知,股票收益率(Y)与社会固定资产投资总额(X5)、政府财政支出(X6)应呈正相关关系。但是,在多元回归模型中,社会固定资产投资总额(X5)和政府财政支出(X6)的系数均为负值,与经济意义相悖。因此,原来的模型是错误的,需要调整。

(二)统计意义检验

由上述回归结果可知,R2与■2的值都较接近于1,模型的拟合优度比较高。在α=0.05的显著性水平下,lnx1、lnx2和lnx6的t统计量值均通过了显著性检验。F值的统计量的临界值为3.11,其大于该临界值,所以模型的线性关系在95%的置信水平下显著成立。

(三)计量经济学检验

1.利用逐步回归法检验修正多重共线性。lnY,lnx1,lnx2,lnx3,lnx4,lnx5,lnx6的相关系数矩阵如表1所示:

由上表可知:lnx2与lnx3,lnx2与lnx6,lnx3与lnx6都存在有较强的相关性。则通过对比可先建立一元回归方程:

lnY=α+βlnx2+ε

接着依次在初始模型中引入lnx1,lnx3,lnx4,lnx5和lnx6,最终依据逐步回归法的原则可以得到股票收益率函数应以lnY=f(lnx1,lnx2,lnx6)为最优,拟合结果如下:

lnY=-20.9360+0.6476lnx1+5.8651lnx2-3.7752lnx6

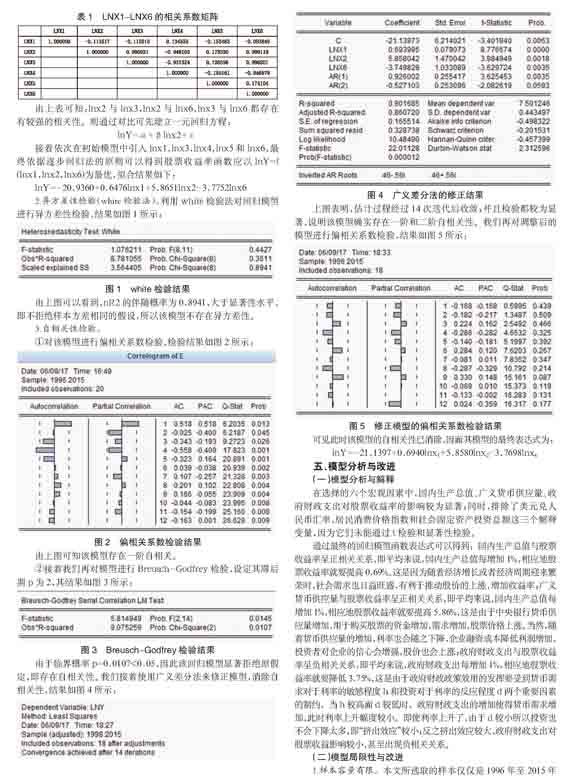

2.异方差性检验(white检验法)。利用white检验法对回归模型進行异方差性检验,结果如图1所示:

由上图可以看到,nR2的伴随概率为0.8941,大于显著性水平,即不拒绝样本方差相同的假设,所以该模型不存在异方差性。

3.自相关性检验。

{1}对该模型进行偏相关系数检验,检验结果如图2所示:

由上图可知该模型存在一阶自相关。

{2}接着我们再对模型进行Breusch-Godfrey检验,设定其滞后期p为2,其结果如图3所示:

由于临界概率p=0.0107<0.05,因此该回归模型显著拒绝原假定,即存在自相关性。我们接着使用广义差分法来修正模型,消除自相关性,结果如图4所示:

上图表明,估计过程经过14次迭代后收敛;并且检验都较为显著,说明该模型确实存在一阶和二阶自相关性。我们再对调整后的模型进行偏相关系数检验,结果如图5所示:

可见此时该模型的自相关性已消除,因而其模型的最终表达式为:

lnY=-21.1397+0.6940lnx1+5.8580lnx2-3.7698lnx6

五、模型分析与改进

(一)模型分析与解释

在选择的六个宏观因素中,国内生产总值、广义货币供应量、政府财政支出对股票收益率的影响较为显著;同时,排除了美元兑人民币汇率,居民消费价格指数和社会固定资产投资总额这三个解释变量,因为它们未能通过t检验和显著性检验。

通过最终的回归模型函数表达式可以得到:国内生产总值与股票收益率呈正相关关系,即平均来说,国内生产总值每增加1%,相应地股票收益率就要提高0.69%。这是因为随着经济增长或者经济周期迎来繁荣时,社会需求也日益旺盛,有利于推动股价的上涨,增加收益率;广义货币供应量与股票收益率呈正相关关系,即平均来说,国内生产总值每增加1%,相应地股票收益率就要提高5.86%,这是由于中央银行货币供应量增加,用于购买股票的资金增加,需求增加,股票价格上涨。当然,随着货币供应量的增加,利率也会随之下降,企业融资成本降低利润增加,投资者对企业的信心会增强,股价也会上涨;政府财政支出与股票收益率呈负相关关系,即平均来说,政府财政支出每增加1%,相应地股票收益率就要降低3.75%,这是由于政府财政政策效用的发挥要受到货币需求对于利率的敏感程度h和投资对于利率的反应程度d两个重要因素的制约,当h较高而d较低时,政府财政支出的增加使得货币需求增加,此时利率上升幅度较小。即使利率上升了,由于d较小所以投资也不会下降太多,即“挤出效应”较小;反之挤出效应较大,政府财政支出对股票收益影响较小,甚至出现负相关关系。

(二)模型局限性与改进

1.样本容量有限。本文所选取的样本仅仅是1996年至2015年间相关变量的数据,其样本容量有限,构造的模型仅仅反映样本变化趋势,对总体变量的分析与预测还不够准确。

2.选取的解释变量不足。本文仅仅选取了影响股票收益率的六个宏观因素作为解释变量,而事实上股市变化以及股票收益率的变化要复杂的多。其影响因素不仅局限于宏观因素,还和企业自身的发展状况和投资者个人预期等因素息息相关。

3.理论基础不足。本文的理论基础相对简单,仅仅是从外部环境影响因素来进行宏观分析,并没有进行具体的技术分析和更为深入的理论剖析,因而导致其与实际变化趋势还存在一定误差。

模型改进:可以扩大该模型的样本容量,增加解释变量的个数,从宏观因素,行业因素和微观个体因素的不同角度来对股票收益率进行分析。加强理论学习,用更为深入复杂的理论来为模型奠定基础。

六、结论

我国股票市场收益率和国内宏观经济环境密切相关,投资者在投资股市前可参考国内经济大环境的具体情况,可以利用宏观经济环境、货币供应量、利率等因素进行分析;同时,证券市场的利好与否也会对我国宏观经济产生影响。投资者可根据股市和宏观环境的交互关系,结合实际情况做出最终的投资选择。

参考文献

[1]张玉华,宋韫赟,张元庆.基于空间面板数据模型的股票收益率影响因素分析[J].中国软科学,2016.

[2]吴灿.沪深300股票收益率影响因素实证研究[D].东华理工大学,2014.

[3]赵侠.宏观经济对股市收益影响的协整计量分析[D].首都经济贸易大学,2005.

[4]黄鹤,郭城.我国股票收益率影响因素的理论分析[J].金融在线,2016.

[5]傅能普.股票收益率影响因素的实证研究——基于中国A股市场面板数据回归[D].重庆大学,2013.

[6]谢宁.我国股票价格影响因素的实证研究——基于2005~2014年的数据分析[J].金融经济,2017.

作者簡介:马欢(1995-),男,汉族,安徽合肥人,现就读于安徽财经大学金融学院14金融4班,专业:金融学。