资源税设计的国际经验及启示

2018-05-02马建平

马建平

一、国外资源税改革的历史发展

国外的资源税税制模式大体可以分为三类:产出型、利润型和财产型。产出型资源税指的是国家对每单位的产出比例征税。利润型资源税指的是按照净利润来征收资源税,这种税制模式也可以显示国家与企业之间的利润分配方式,在这种税制模式下,只有盈利拥有超额利润的企业才会被征收资源税,而亏损的企业可以不缴税,出发点是考虑到企业的运营成本和资源的耗减,达到企业间公平,但是由于矿产资源行业内,大多数企业有跨地区生产营销的发展方式,同时企业会为了避税而在财务报表中减少收入或者虚增成本,这样导致了资源税的征管困难,财产型的资源税模式是以矿产资源作为课税对象,按照资源自身价值来征收,但是要对各类不同品种以及不同等级的资源进行评估其价值,缺少可以用来参考比对的标准。

发达国家由于经济发展快,因此也更早地面临到资源约束的问题,各国都对资源税给予很高的重视,早在二十世纪七十年代,经济合作与发展组织的成员国就开始对资源税的税收政策进行调整,在资源税的征收宗旨中从最初单一的收益导向变成兼顾资源利用和环境保护的绿色生态型。虽然国际上的各个国家各自的发展历史不同,社会制度也并非一致,资源的区域禀赋对各自的经济影响更是千差万别,各国对于应该纳入资源税的课税范围以及征纳办法也是基于本国出发而呈现出丰富多彩的状态,但是我们通过比较国外资源税的改革,也能够找到相同点,对我国进一步形成拥有自身特色的资源税体系具有很好的借鉴作用。

二、国外典型资源大国的资源税制度

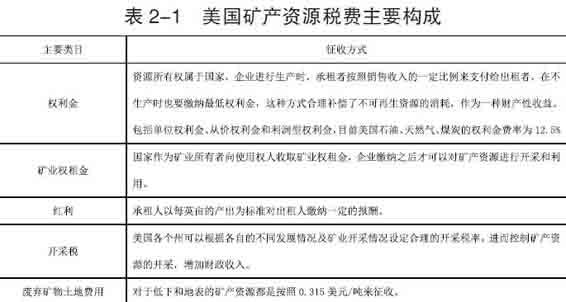

(一)美国的资源税体系及借鉴

美国经济发展早,拥有较完善的资源税体系,美国的矿产资源虽然总量丰富但各区域资源禀赋不同,整体而言也呈现出西部资源富集,东部资源缺乏的地域分布,与我国具有一定的相似性。美国的矿产资源税费是以权利金为核心的税费体系,具体构成如下表:

由于美国走的是“先污染后治理”的路线,因此,在美国的资源税体系中还包括其他类目,比如超级基金,这是政府设立,用来治理全国已经废置或者浪费的矿产废物问题的,美国的资源税体系改革最初都是为了促进矿产资源企业,对于资源的耗竭进行补贴,补贴费率为14%~22%,但由于面临资源浪费和环境污染等新问题,资源税的调节作用又加入了新的内容,建立起了鼓励性的投资回报制度,用于综合控制资源的开采速度,避免资源过度浪费以及治理环境破坏实行可持续性发展等。

美国的资源税体系比较完善,各项税费以权利金为核心,发挥各自的不同调节作用,虽然类目较多,但相互之间的重叠较少,同时,与我国相比较,美国的资源税区分资源销售的区域特征,例如各州市可以自行决定开采税的税率,这与我国当前实现的在一定的浮动范围内,各省市可以自行根据各区域的发展水平,资源禀赋以及企业可以承受的税负来确定各自的税率相一致,但是美国的矿产资源征收开采税区分本州内和本州外,仅对销售到本州外的资源课税,而我国并不对省内省外有所区分。

(二)荷兰的生态税体系及借鉴

荷兰重视环境保护和资源节约,在1969年就开始在整个税制体系中加入绿色税收,在当年的税收总额中,绿色收入占比10%以上,占全国当年GDP总额的3.2%。到目前为止,荷兰的生态型税制已经相当完善,基于环保和节约资源的出发点考虑,荷兰的绿色税收体系以中央政府征收环保目的税收类型为主要特征。荷兰是世界上第一个开征垃圾税的国家,主要目的是为了更好的为收集和处理垃圾来筹资,垃圾税以家庭为征收单位。地方政府还可以选择征收垃圾收集税,这种税的征收是以家庭产生的垃圾数量为税基,这样有效的减少了垃圾的产生同时也为政府收集和处理垃圾筹集了一定的资金。荷兰的绿色税收体系中还有一个很明显的特点,那就是征收地下水税和水污染税,前者针对除了农业灌溉以外的开采地下水,按照开采地下水的数量来征税;后者针对排放废弃物及污染物的单位或个人。征收的税收都用来维护设备和净化水,从源头上治理污染浪费等问题。

(三)澳大利亚的资源税体系及借鉴

澳大利亚是一个资源大国,煤炭出口量位居世界第四,其他的金属矿产出口也占据世界总出口量很大的份额,但同时澳大利亚在解决“资源诅咒”以及在资源开采的过程中重视节约资源和环境保护等方面获得了有目共睹的成功,这對我国进一步完善资源税体系有重要的借鉴作用。

澳大利亚队矿产资源开采企业征收的税费包括:许可证费和特许权使用费。与我国相比较,澳大利亚征收的许可证费相当于我国的矿业权使用费,但是澳大利大收取的许可证费费率较低,特许权使用费就是对所开采的资源征收的资源税,与我国相比较,澳大利亚特许权使用费的征收方式多样化,包括:从量计征、从价计征、按照利润标准的不同等级来征收,以及以上这三种计征方式的混合征收,具体该采用哪种计征方式,由当地州政府根据当地的开采条件,资源品质以及矿产资源开采企业的利润额按照一定的标准来确定。同时,澳大利亚对于资源的划分相比较我国而言,更为细致,对于海上资源以三海里为界限来划分成不同的等级,对于陆上的资源,根据资源的不同品种,相同品种的不同品质划分地更加明确细致。在资源税的税收收入分配方面,澳大利亚采用以地方政府管理为主,部分资源联邦与地方共同调控的方式,在三海里以内的海上资源由地方政府管理,其所得的税收收入在联邦政府与州政府之间按照4:6的比例分配,三海里以外的海上资源有联邦政府管理。

(四)俄罗斯的资源税体系及借鉴

俄罗斯是世界上的头号资源强国,天然气储量占世界45%,林业储备和石油储备分别位居世界第一和世界第二,其他矿产资源也非常丰富,它是世界上唯一能够达到自然资源自给的国家。在资源税税制的设定方面,俄罗斯采用的是动态资源税制。目前俄罗斯开征的税费包括:矿产资源开采税、地下资源使用税、水资源税和林业税等,俄罗斯资源税的征收范围很广,除了矿产资源以外自1970年以来也逐步将其他不可再生性资源(森林,淡水,土地等)纳入征收范围。2001年俄罗斯对资源税税制进行改革,不仅对开采使用矿产资源征税,也对采矿生产的废料回收矿产进行征税,就目前而言,矿产开采税已经成为俄罗斯资源税的主要税种,占财政预算的17%的份额,在俄罗斯联邦预算总额中排名第三。