聚丙烯下半年或迎来上涨良机

2018-05-02□刘杰

□ 刘 杰

2018年聚丙烯上涨行情主要集中在下半年。

前几年随着煤化工装置的陆续投放,聚丙烯(PP)供应大幅增加,供需逐渐失衡,其价格明显受到压制,不但被聚乙烯价格反超,甚至一度与聚氯乙烯价格平起平坐。不过从2017年开始,PP扩能步伐有所放缓,下游需求得到一定改善,供需结构逐渐趋于平衡;2018年PP供需有望进一步紧平衡,价格运行区间有望进一步上移,尤其是下半年随着需求旺季到来,PP有望迎来上涨良机。

国内外PP扩能步伐放缓

2018年国内PP预计新投产135万吨/年的产能,有望新增产量73万吨左右,较前几年明显放缓;由于PP扩能多有延迟,比如河北海伟二期计划2月份投产,但是目前仍未正式投产,所以原计划2018年底投产的宁波富基二期、青海大美等装置,极有可能推迟到2019年落地。由于近两年国内PP扩能明显放缓,PP供应压力将得到一定缓解。

表1 2018年国内PP检修计划

图1 2010~2018年我国PP进出口走势

2017年底全球PP产能大约在7800万吨,预计2018年底全球PP总产能将在8000万~8100万吨,虽然产能有所扩大,但是新扩能装置中中国投产产能将占到全球总扩能的一半以上,所以相比之下国外新增产能的释放对国内PP市场冲击有限。

国内PP检修计划集中在二季度。2018年石化检修计划依然比较多,其中上半年尤其是二季度将是检修的集中期。

一季度受环保影响及春节假期石化累库影响,供需矛盾或比较尖锐,此时石化去库存为主,价格或震荡下行为主。二季度石化集中检修,供应减少,且经过上半年消化后,石化库存有望回归合理水平,二季度尾声有望筑底;三、四季度PP检修计划较少,不过此时PP进入需求旺季,刚需有望明显改善,价格也有望走出年内高点。

PP进口依赖度逐年下降。由于国内产能扩张较快,供应量明显增加,此外国内石化企业加大对高端料的研发力度,所以国内PP进口量逐渐下降,而出口逐渐增加,PP进口依赖度明显下降。2010年PP进口依赖度高达35%,近几年进口依赖度明显下降,已经降至15%。2018年预计进口小幅增长,但是由于国内供应增量明显大于进口增量,所以明年PP进口依赖度有望继续小幅下降,进口依赖度下降,PP国产料市场份额有望继续扩大。

塑料供应减少给新料提供替代机会

2016年开始,不管是国产再生塑料还是进口再生塑料都呈现下滑态势,2017年环保力度的加大及2018年全面禁废令的实施,再生塑料的供应量将明显下降,那么新料是否有机会抢占再生料的市场呢?

由于目前的环保高压政策,国内再生塑料生产厂家产能及开工率明显下降,并且陆续开始到国外建厂进行再生料的回收生产,然后再生塑料成品再进口到国内(禁止再生塑料废料,但是尚未禁止再生塑料成品)。不过由于受生产周期及建厂总量的限制,国内厂家到国外生产再生料然后进口的国内总量,远远不及国内再生料原有的产量。加上国外废塑料进口基本杜绝,再生塑料的供应将大大减少。

受目前环保及禁废令影响,再生料供应将大幅减少,且再生料价格有望继续走高。由于供应不足及新料与再生料价差的收窄,部分再生料下游虽然仍会以再生料为主,但是势必会加大对新料的用料,预计因为再生料供应受限而给新料提供的市场份额在50万吨左右,尤其是对优质再生料的替代性增强,对中低端再生料的影响不大。

国内PP下游增速趋稳

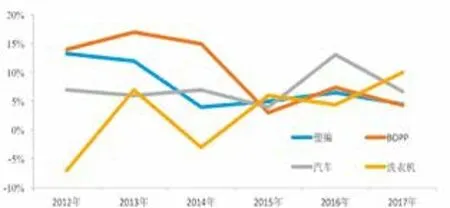

塑编行业主要关注农肥袋及水泥袋。目前化肥的需求稳定,同时出口量有所增加,其对塑编需求仍能保持坚挺。

BOPP(拉伸膜)行业经过近几年行业整合及优胜劣汰,行业集中度明显提高,部分BOPP企业甚至向上游整合,提高了行业整体利润。目前BOPP开工率及利润率保持稳定,行业景气度逐渐回升,将对PP保持稳定的需求增速。

图2 我国PP下游比上年增长情况

从汽车、洗衣机等注塑行业来看,虽然购置税优惠结束后汽车产销量或有所回落,但是汽车以塑代钢及新能源汽车的推广,仍可保持汽车行业对PP的需求;从洗衣机等家电行业来看,在“一带一路”等政策刺激下家电行业有望保持高速输出,国内房地产去库存后对家电也有望保持较高需求。

2018年PP供需紧平衡

2011~2017年,国内PP产能平均增速达到11.78%,而需求增速为8.55%,供需失衡明显。不过2017年开始PP产能增速明显放缓跌破10%,2018年预计PP粒料实际投产产能增速仍在10%以下;而PP下游需求近几年趋于平稳,产能增速与需求增速出现交叉,PP供需有望出现紧平衡。

表2 国内PP(含粉料)供需平衡表(单位:万吨)

2018年国内PP供需平衡进一步深化。供给端角度,新增装置供给增加5%~10%,装置检修力度较大。需求端,细分角度上可供交割的拉丝PP进入基建周期的尾端,实际需求或平稳。BOPP端受益于行业整合后效应,相对乐观。注塑PP中的下游乘用车和家电方面在2018年有可能依然处于惯性受益,但也存在一定的不确定性。

对于2018年PP走势,上涨行情主要集中在下半年。

4~7月,价格有回跌压力,核心逻辑是石化处于去库存周期及需求淡季,价格有整理需求,不过石化检修集中,将在一定程度上缓解市场供需矛盾。

8~12月,PP迎来需求旺季,价格整理后有反弹需求,反弹高度需看供需再平衡的力度,PP有望重回万元大关。