可口可乐“变轻”步伐蛮沉重

2018-04-26吴洋洋

吴洋洋

“可口可乐销售收入增长要大于交易频次和销量的增长。”

可口可乐的这条新法则,最近常常出现在郭木的嘴里。他是太古饮料上海申美厂的总经理,负责可口可乐在华东地区的饮料生产和分销。

然而,这话听起来十分“叛逆”。

过去,饮料业的成功法则一向都是讲求“渗透率”—分销得越充分,品牌就越成功。简言之,卖得贵不如卖得多。而且这条黄金定律曾经还是可口可乐发明的,其逻辑是“当你首先追求规模,虽然利润不高,但最终这个领域将没有其他人可以进入,你就可以享有垄断利润了”。

但是随着新CEO詹姆斯·昆西(James Quincey)去年5月上任,这条曾让可口可乐公司在全球大获成功的黄金定律被替代了。取而代之的,是可口可乐设立了“首席增长官”(Chief Growth Office,CGO)一职。这个角色的任务,首先是确保利润而非销量的增长,以及让公司从卖可乐向全品类饮料公司转型。

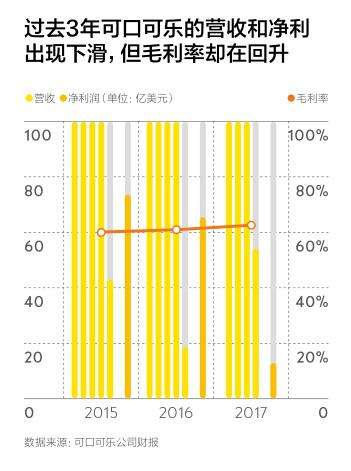

迫使James Quincey這么做的原因谁都看得见。可口可乐的可乐销售量自2012年以来连年下滑,营收从480.17亿美元,逐年下滑至2017年的354.10亿美元。可口可乐的净利润在2017年更是出现跳水式的下滑,同比减少81%,仅录得12.83亿美元。

截至目前,可口可乐在全球拥有近200个饮料品牌。但是目前这个公司近3/4的销售额仍然都来自可口可乐这个品牌。因为过度依赖该品牌,过去5年,这家公司的股票表现都逊于竞争对手—同时还拥有零食业务的百事。

对于“两乐”而言,相同的坏消息是在健康风潮下,选择喝水或其他植物饮料的人越来越多。就美国市场而言,美国饮料行业市场咨询机构Beverage Marketing的数据显示,2016年美国瓶装水的人均消费量(149升)在10年间首次超过了碳酸饮料(146升)。但在10年前,一个美国人一年平均要喝的碳酸饮料高达190升,瓶装水的消费量只有114 升。

这一趋势同样发生在中国,而且因大众消费者的可支配收入增加,饮料市场显现出“高端化”趋势。

“饮料高端化的进程大概已有5年,最近两三年更为加速。乳制品的饮料化、现制咖啡和奶茶等饮品品牌的门店扩张,都会分食传统包装饮料市场,并令饮料消费高端化。”凯度消费者指数中国区总经理虞坚对《第一财经周刊》说。

但是作为CEO的James Quincey仍坚持认为可口可乐有很好的“系统”,它不仅可以让可乐这一款产品成功,也可以让更多产品成功。此外,可口可乐通过出售和重整瓶装和分销业务、试图将自己变成一家“轻资产”的公司—这一策略是在Quincey上任之前就在逐步开始执 行。

所有人都看到了,这家有着100多年历史的饮料公司正面临着历史上最重要、也是最艰难的一轮转型。

经营着一家快消品公司的刘志冠,见识过James Quincey声称的那种所谓“可口可乐的系统能力”。

事实上,早在10年前,刘志冠还在强生、宝洁工作时就已经听过一种说法:如果宝洁是市场营销的黄埔军校,可口可乐在销售层面也有着相似的行业地位。

“它指的是一套很成熟的销售体系。首先是使用GPS定位,为每个销售代表设计好管理范围内的最佳拜访路径。”刘志冠对《第一财经周刊》介绍说,在这个体系中,每个销售代表进店后做哪些事都有标准动作,他们会手握一张全球统一的表格来管理可口可乐的产品—先检查产品有没有分销进店,再看是否缺货、价格、陈列等多个指标。

凭借这套设计周密的销售系统,可口可乐的红罐子能摆进很多本土品牌都走不到的那种业内称之为“夫妻店”的个体小店。根据尼尔森的统计数据,这种店在中国大概有600万家。

可口可乐品牌壮大的历史,某种意义上说,也是“渗透率决定销量”的过程。相较于汽车,一罐饮料的价格实在便宜得不足以让你为购买决策付出更多的时间成本。冲动性购买、所见即所得、不忠诚—市场研究机构凯度和贝恩2017年联合发布《中国消费者报告》曾指出,大众消费品的这种特征,并表示这些品牌其实“平均每年都会流失55%的消费者”,其消费者基数模型“不是漏斗,而是漏桶”。可口可乐也不例外。不过作为全球最古老的饮料公司,它早就洞察其中的生存机制,甚至曾总结过一套4A法则:Available(买得到)、Affordable(买得起)、Acceptable(愿意买)、刺激买(Activation)。其中,买得到最重 要。

因为这套成熟体系和声誉,可口可乐的销售人员曾是王老吉、康师傅等业界同行热衷的拉拢对象。而James Quincey则想把这套分销系统和研发成功单品的方法用到其他产品上—就像康师傅成功卖出了泡面,顺手就把矿泉水和茶饮料也迅速卖起来一样。

James Quincey的菜篮里还是有不少诱人食材—1999年从英国买下的含有维生素C的汽水“怡泉”、2013年收购的椰子汁品牌Zico、2015年的冷压榨果汁品牌Suja Life,以及2017年10月的墨西哥气泡水品牌Topo Chico……这些基本都是紧跟饮料市场风潮、代表饮料消费升级的产品类型。除了Topo Chico,其他收购早在James Quincey上任之前就被可口可乐完成。看起来,他的任务,似乎就是要把这些食材送进可口可乐在全球市场的搅拌机。

从前的CMO(首席市场营销官)Francisco Crespo出任了这家公司第一任CGO(首席增长官)。Crespo除了继续要负责之前的营销工作,还兼管销售、合作伙伴管理等多项工作。

“你的增长是品牌驱动、用户驱动,还是零售伙伴驱动?饮料消费升级的过程中,公司的增长方式变得很多元,不再是传统饮料时代‘电视广告+销售的固定增长模式。”市场咨询公司凯度(Kantar)大中华区总经理虞坚对《第一财经周刊》分析指出,可口可乐这么做主要是要让市场营销与销售等职能部门的目标不再割裂,从而更全面地考虑公司是如何增长的。

在2017年11月举办的公司“投资者日”活动上,James Quincey和Francisco Crespo一同现身,两人将可口可乐的公司战略重新阐释为“扩大以消费者为中心的产品组合”,并宣布可口可乐也不再像以前一样简单地以“碳酸”还是“非碳酸”来界定和管理品牌。

用新的分类方法,可口可乐的上百个品牌被分成3类:探险者品牌、挑战者品牌和领导者品牌。

可口可乐当然是其中的“领导者品牌”。探险者品牌则类似于初创性质的新品牌—可口可乐1990年代以来的多数收购都可以归于这一类。按设想,这些品牌将逐渐升级为一个细分市场的挑战者,并最终成为各自领域的领导者。

于是,整个品牌结构就像一座金字塔。探险者品牌是基底,而领导者品牌是塔尖。

就美国市场而言,茶饮料品牌Honest Tea和果汁品牌Simply Juice都进入了可口可乐的探险者品牌阵营。同时,该市场还设立了专门的风险和新兴品牌部门(Venturing &Emerging; Brands,简称VEB),用来投资、培育和孵化那些有前途的饮料品牌。而这一管理方式之后被可口可乐的中欧和东欧市场效仿。

“我们必须更敏捷、更快地把产品推向市场。”James Quincey在投资者日活动当中说道。

可口可乐的高管团队已经很长时间没有直接面对投资者了,他们上次出来与投资者面对面还是2009年。James Quincey和Francisco Crespo这么做既想表明他们变革公司的决心,同时也映射出投资者对可口可乐现状的不满—它早就需要变革了。

可口可乐的状况与同为美国“大公司受困代表”的宝洁没什么区别。而它之所以没有像宝洁那样因电商的崛起快速失去竞争力,不过是因为饮料这种产品不太适合通过电商大规模销售而已—人们的购买决策常常是购买前几分钟做出的。

James Quincey的新策略在美国等核心市场初见成效。根据可口可乐3月初发布的2017财年的财报,抛开出售装瓶厂带来的营收和利润下跌,这家公司在全球的销售额实现了3%的有机增长。

不过中国市场就没那么乐观了。就2017年第四季度而言,可口可乐在大中华区、韩国和日本的单位销量同比下滑了1%。在财报中,可口可乐将下滑归因于“产品组合在大中华区面临压力”。也就是说,可口可乐尚未在中国市场拥有一个与美国市场一样成熟的品牌组 合。

長期以来,中国市场在可口可乐的名单里都是一个新兴市场。其在全球经营的近200个品牌里,进入中国市场的只有24个。

2013年引进含有维生素的碳酸饮料“怡泉+C”时,碳酸饮料已经在中国市场步入下滑期;2015年上市乔雅咖啡时,代表咖啡消费升级的第三代咖啡浪潮已到来,连现制咖啡的星巴克的生意都受到挑战,瓶装咖啡的生意会怎样就不难想象了;椰子水Zico和能量饮料Monster则刚刚在2016年和2017年引入。

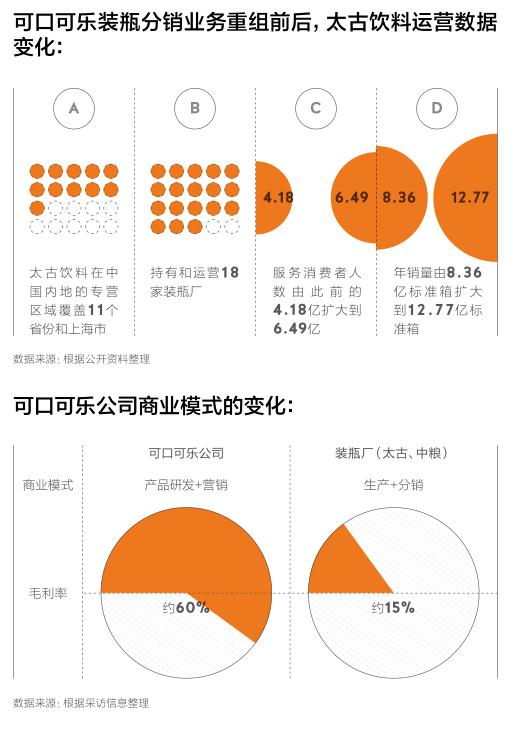

太古饮料中国执行董事苏薇在去年四季度对媒体提及,在发达国家市场,可口可乐有一个更加完善、更加全面的包装系列提供给消费者。太古饮料是可口可乐在中国市场的两大装瓶商(即生产和销售方)之一,另一家是中粮集团。

销量偏低可能是可口可乐之前没有在华推出更多品牌和SKU的原因,但它更是一种结果。苏薇曾去墨西哥市场拜访当地的装瓶商,当地人饮用可口可乐旗下产品的人均饮用量达到700标准杯/年的数字令苏薇惊讶。相较而言,可口可乐在中国的人均饮用量只有47标准杯/年。

墨西哥市场的装瓶商之所以能突破单个品牌的生命周期,将产品饮用量做到中国市场的近15倍,关键是开发了更多的SKU(商品品类的最小单位,两个不同的包装即为两个SKU)—大约有800个,而中国市场仅有200个。“人均饮用量与产品的SKU数量成正比。”苏薇对《第一财经周刊》说。

与可口可乐定义的发达市场相比,其在中国市场的生意看起来还有很大空间。

尝试为在乎形象和饮用量的高消费力消费者推出“摩登罐”后,2017年前3个季度,这一单品贡献了太古饮料营业额增量的22%。

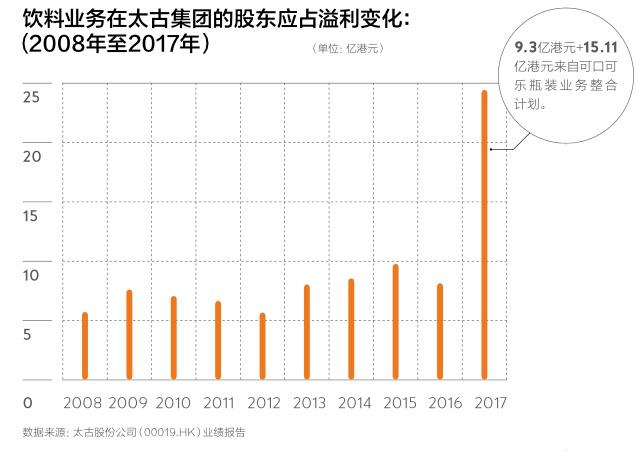

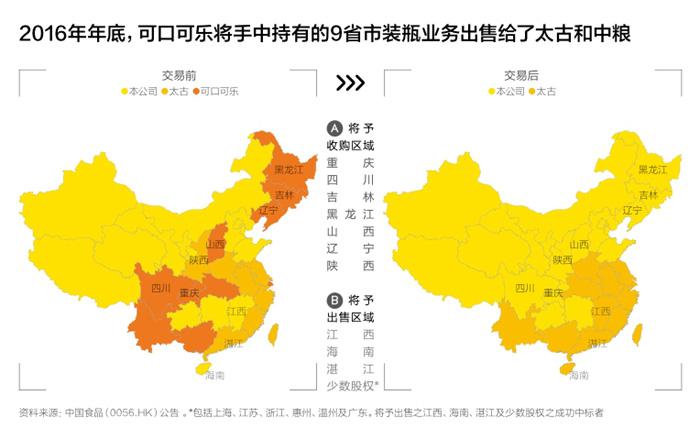

考虑到推出不同包装、更多SKU涉及生产线改造和原料采购规模缩小带来的双重成本,2016年11月,可口可乐将它在中国下设的10多个装瓶厂全部转手给太古与中粮,它认为这么做将有助于后者获得更大的规模效应并作出更多SKU创新。

这项针对在华瓶装业务的重组直到2017年7月才完成。以上海申美为例,在2016年年底之前,可口可乐在这家企业还有40%的股份。几个月的重组后,郭木及其2000余人的团队的业务没变,身份却换了一个,新东家是太古饮料。

和郭木所在的申美厂一同被剥离可口可乐的还有另外10多家装瓶厂。脱手后,可口可乐在中国市场只剩下一个负责品牌管理的总公司。而太古和中粮成为可口可乐在华装瓶厂的拥有者,一个掌管南方市场,另一个坐镇北 方。

但苏薇同时也指出,可口可乐在中国面对的是一个“更加复杂的市 场”。

这里,销售渠道更加分散,消费者在不同场合饮用饮料的习惯也不同,“他们会在电商平台上买进口品牌,在办公室想要迷你罐,到了酒店餐厅又需要做成玻璃瓶状的铝罐……”总之,周围不再是一罐330ml的标准圆桶铝罐可乐可以通行的市场。复杂的市场,意味着这些瓶装商还要考虑如何去建立一套打法更灵活、更有针对性的分销网络。

营销方式上,“品牌也需要更快推出消费者真正感兴趣的产品,要在各种营销平台上与消费者建立更深的连接。”凯度总经理虞坚说,以前那种“电视广告+地推”模式已不再可行,事实上,现在两三年就能崛起一个新品牌,而它们甚至没在传统认知中的那些“主流媒体”打过广告。

对可口可乐而言,想要在既有产品组合里加入高端品牌—椰子水、气泡水、植物蛋白等,渗透率不再是生意的绝对保障,可口可乐需要为这些高端品牌制定更个性的分销和营销方案。

但出售装瓶业务,虽然为它“减负”,但同时也意味着可口可乐不再对销售有直接的调控能 力,可口可乐对它那套“最有价值的系统”不再像合资公司时代那样有话语权。未来,它可能会在了解例如“那些追捧新鲜口味的小众消费者究竟是哪些人”这类问题上,变得相对不那么方便快捷了。

可口可乐中国在给《第一财经周刊》的邮件回复中只是这样描述双方的分工:“可口可乐将聚焦于公司的核心优势,即提供浓缩液和建设品牌以领导全球特许经营系统。而装瓶厂则负责连接可口可乐公司和客户,主要负责生产、装瓶,并将产品推向全球。”

简单说,可口可乐负责研发新产品,太古饮料负责生产和销售。但事关双方具体是怎样协同合作的,可口可乐和太古饮料如今都将之视为一个敏感话题。

完全退出后,像申美这样的装瓶厂有更大权力决定多生產什么、先生产什么以及如何销售。“我们会先做消费者市场调研,根据调研结果来判断这是不是一个好的机会,随后我们会与可口可乐共同探讨。”苏薇说。

说到变化,以太古上海申美厂为例,这个覆盖华东市场的工厂在归属太古饮料后,推出了200ml的迷你罐(可口可乐的普通罐装容积为330ml),以及只有中国市场有售的姜汁口味可乐。

值得玩味的是,当饮料正在变成一门更复杂的生意时,可口可乐这个重要角色却似乎提前从这种复杂中抽身了。

James Quincey提出的产品布局中,除了可乐这个领导者品牌之外,那些“探险者品牌”或是“挑战者品牌”又会在这场可口可乐公司已经退场的游戏中如何继续?至少太古饮料目前表现出的业务重点,似乎仍然是聚焦于可乐这一款产品—看起来更“高端”的可口可乐。

通过领导力而非股权实现产业链协同不是没有可能,但最好是在生意上行或者一家公司能很好地展现其品牌力的时候。

对中国市场,可口可乐给出的最新原则是,“在构建宽广的产品组合时,也要集中好精力”。根据这一策略,可口可乐未来在中国力推的仍将是4大核心品牌,即可口可乐、雪碧、美汁源和纯悦纯净水。

这,和变革前有什么不一样吗?