中国上市公司“铁公鸡分红指数”的构建研究

2018-04-26甘孜露

杨 宝,甘孜露

(重庆理工大学 会计学院,重庆 400054)

一、铁公鸡分红指数(ICC)的提出与构建

(一)“铁公鸡分红”的界定

本文将“铁公鸡分红”界定为上市公司在一定时期内,财务业绩良好但不愿意以现金分红方式回报股东的财务行为。该定义有以下要点:第一,铁公鸡分红的判定综合考虑了上市公司的分红能力与分红实际表现,财务业绩表现出公司有一定分红能力(如盈利、现金流)是铁公鸡判定的前提;第二,铁公鸡的表现为不愿意回报股东,典型的如上市公司实施 “微股利”分红或者连续多年不分红;第三,铁公鸡分红的判定是基于一定时期上市公司分红表现,而并非拘泥于某个特定年度;第四,铁公鸡分红的危害性表现在:①有损于股东的分红权益;②不利于资本市场长期价值投资理念的塑造;③导致公司严重的代理问题,有损于企业价值。

(二)铁公鸡分红指数(ICC)的模型构建

本文拟以铁公鸡分红指数(ICC)反映上市公司铁公鸡分红的程度;旨在以综合指数的形式刻画上市公司的吝啬分红行为。一般地,上市公司盈利、现金流状况越好、利润留存水平越高现金分红水平越低,分红连续性越差,说明上市公司股利分配中“铁公鸡”的程度越高。本文构建的铁公鸡指数(ICC)计算方法如下:

其中,Ironi分别代表铁公鸡指数计量的5个维度指标;φj代表维度指标的权重。

具体而言:

Ironi1={max(Dpst/Rpst)- (Dpsit/Rpsit)}/{max(Dpst/Rpst)-min(Dpst/Rpst)};

Ironi2=dividendcontiniutyit;

Ironi3={retainratioit+retainratioit-1+retainratioit-2}/3;

Ironi4={Roeit-min(Roet)}/{max(Roet)-min(Roet)};

Ironi5={Fcfpsit-min(Fcfpst)}/{max(Fcfpst)-min(Fcfpst)};

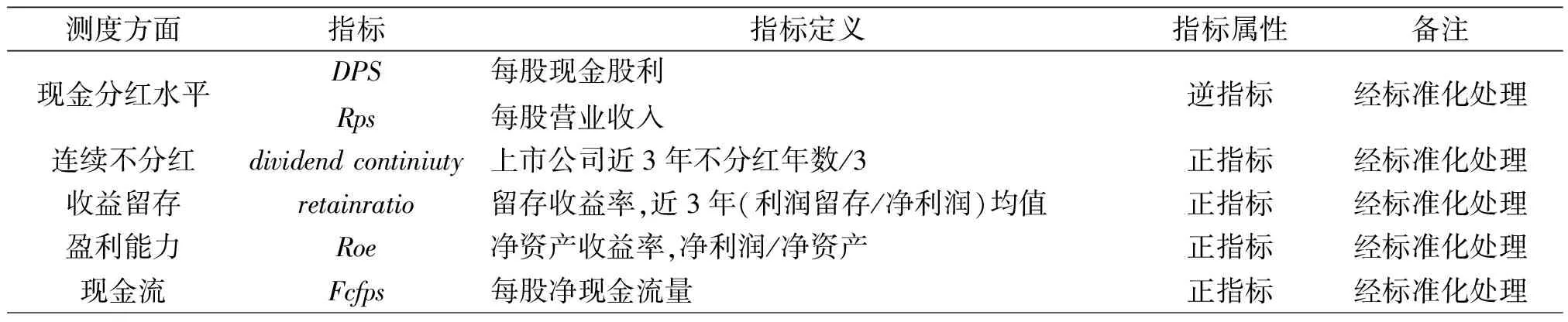

(1)现金分红水平,与主流文献不同,我们用每股现金分红对每股营业收入的比例反映上市公司现金分红水平。主流文献一般用每股现金分红对每股收益(EPS)刻画现金股利支付率。考虑到有部分上市公司每股收益(EPS)为负,现金分红/每股收益失去财务意义。现金分红水平越低,上市公司铁公鸡分红程度越高,该指标为逆指标。

(2)连续不分红情况,以近3年上市公司未实施分红的年数的比例来计量连续不分红情况。最近3年连续不分红年数越多,说明上市公司铁公鸡分红程度越高,该指标为正指标。

(3)收益留存情况,计算近3年上市公司平均收益留存率。最近年度收益留存率越高,说明上市公司分红越吝啬,该指标为正指标。

(4)盈利能力,以上市公司当年净资产收益率表示。该指标为参考指标,当年上市公司盈利状况越好,而分红表现越差,说明铁公鸡程度越高,该指标为正指标。

(5)现金流,以上市公司当年每股净现金流量表示。该指标同样为参考指标,当年上市公司现金净流量水平越高,而分红表现越差,说明铁公鸡程度越高,该指标为正指标。

“铁公鸡分红”评价指标具体定义①

(三)权重的确定

依据统计理论,指数赋权的方法有客观赋权与主观赋权两种。客观赋权从样本原始数据出发,依据样本自身数据分布特征确定指标重要程度,量化得出指标权重;主观赋权法基于专家经验主观确定指标在综合评价中的重要程度。完全基于客观赋权会导致评价结论一定程度与实务经验相悖;而完全基于专家主观赋权又会忽略指标自身的统计分布特征及其对指数合成的影响。鉴于此,本文采用主客观相结合的方法,确定权重。

1.专家调查(Delphi)法

以专家作为信息索取对象,依据专家对指标重要性程度的判断得出指标权重。实施步骤为:①组内研讨开发“铁公鸡分红评价指标”权重征询意见表,并拟定调研提纲。②选取Delphi法调查对象,我们共选取10名专家征询权重意见,其中重庆市会计领军人才(企业财务总监)5人、深圳证券交易所1人、招商证券、广发证券各1人、高校财务学者2人。③发函征询权重判断。④汇集专家评分,最后判定主观指标权重Woi。

2.熵权法

熵权法的原理是利用指标的变异程度确定综合评价中特定指标的权重,首先利用指标的信息熵计算指标熵权,经熵权修正得出指标综合权重。熵权法计算指标权重的步骤如下:

①数据标准化;

3.主客观赋权法叠加

为了缓解专家经验的主观偏差,同时减少数据不完全或脱离实际所产生的客观偏差, 本文采用等权重方法将主客观结果进行叠加(苑泽明,2013),公式如下:

Wi=(Woi+Wsi)/2

二、铁公鸡分红指数(ICC)的统计特征分析

为分析国内A股上市公司的铁公鸡指数问题,本文总共提取了2004-2013年的A股主板上市公司为样本,剔除少量已退市公司,总体样本个数为15429个。通过铁公鸡指数对国内A股上市公司股利支付情况进行计量。本文与上市公司相关的基础信息数据主要取自于Wind中国金融数据库,主要使用的统计分析软件为Stata和Excel。

(一)铁公鸡分红指数(ICC)的总体分布

表1为国内A股上市公司铁公鸡指数的总体分布。在2004-2013年15429个观测值中:平均铁公鸡指数为0.55083;均值高于中位数(0.47646),说明一部分较为吝啬的上市公司拉高了铁公鸡指数的平均水平。铁公鸡指数的最大值为1,最小值为0.05558,极值的较大差异化特征体现了国内A股上市公司“铁公鸡”与 “现金牛”并存的现象。

表1铁公鸡指数总体分布特征

样本量平均值中位数最大值最小值p1p99标准差铁公鸡指数154290.550830.4764610.055580.218990.919070.2882

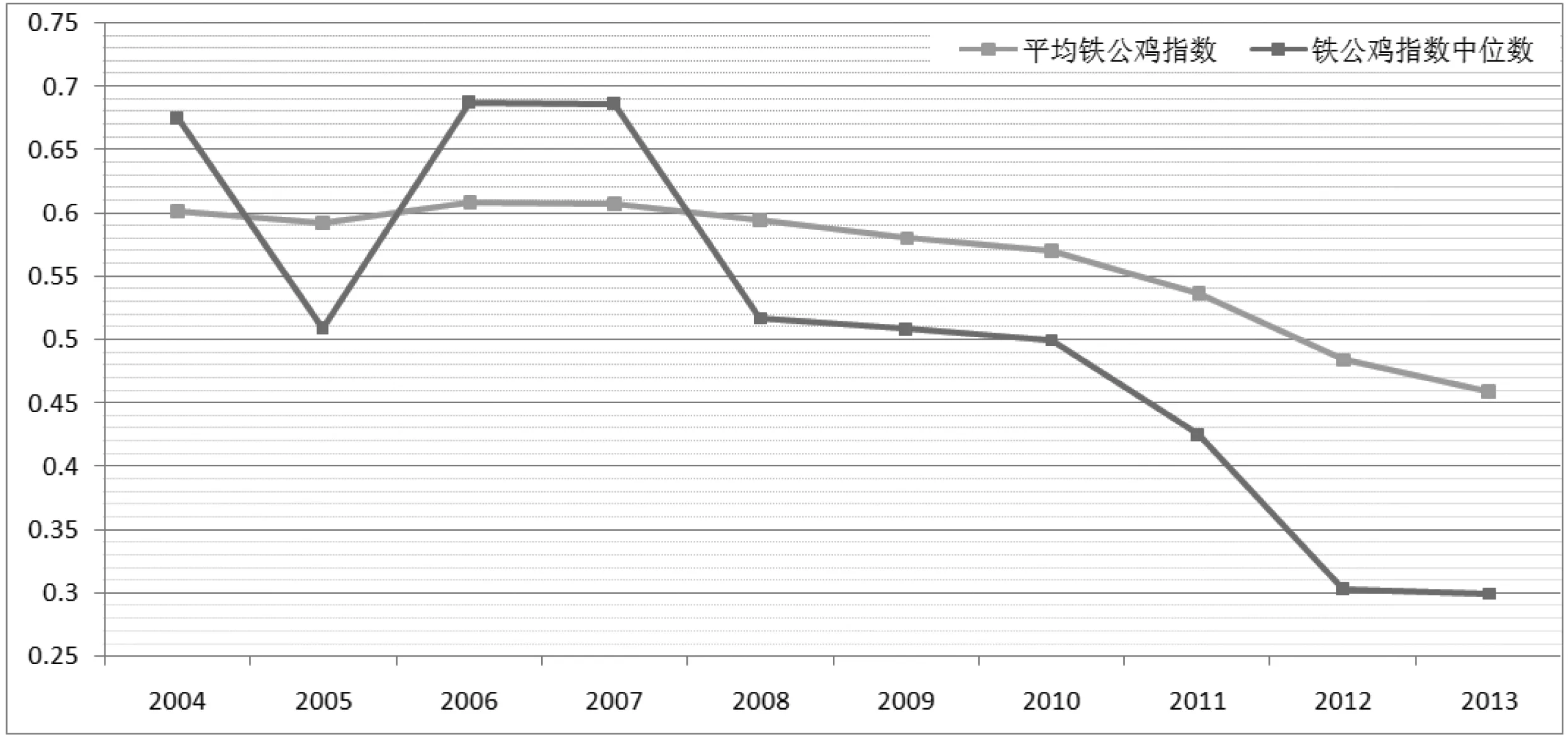

图1为2004-2013年国内A股上市公司铁公鸡指数变动情况。由图可知,我国上市公司铁公鸡指数总体呈现稳步下降趋势,尤其是2007年以后趋势更加明显,上市公司的分红行为与证监会等颁布的一系列与上市公司分红监管相关的政策文件明显相关②,从图中下降趋势对应的文件颁布时间可以看出,上市公司分红意愿的提升与外部监管政策有一定程度上的正向相关性。此外,在受亚洲金融危机、次贷危机影响的2008年以后,上市公司的平均铁公鸡指数皆明显高于铁公鸡指数的中位数且并无明显缩小的趋势,说明存在一部分较为吝于分配的样本拉高了整体平均铁公鸡指数水平。

图1 国内A股上市公司平均铁公鸡指数变动情况

(二)铁公鸡分红指数的具体特征

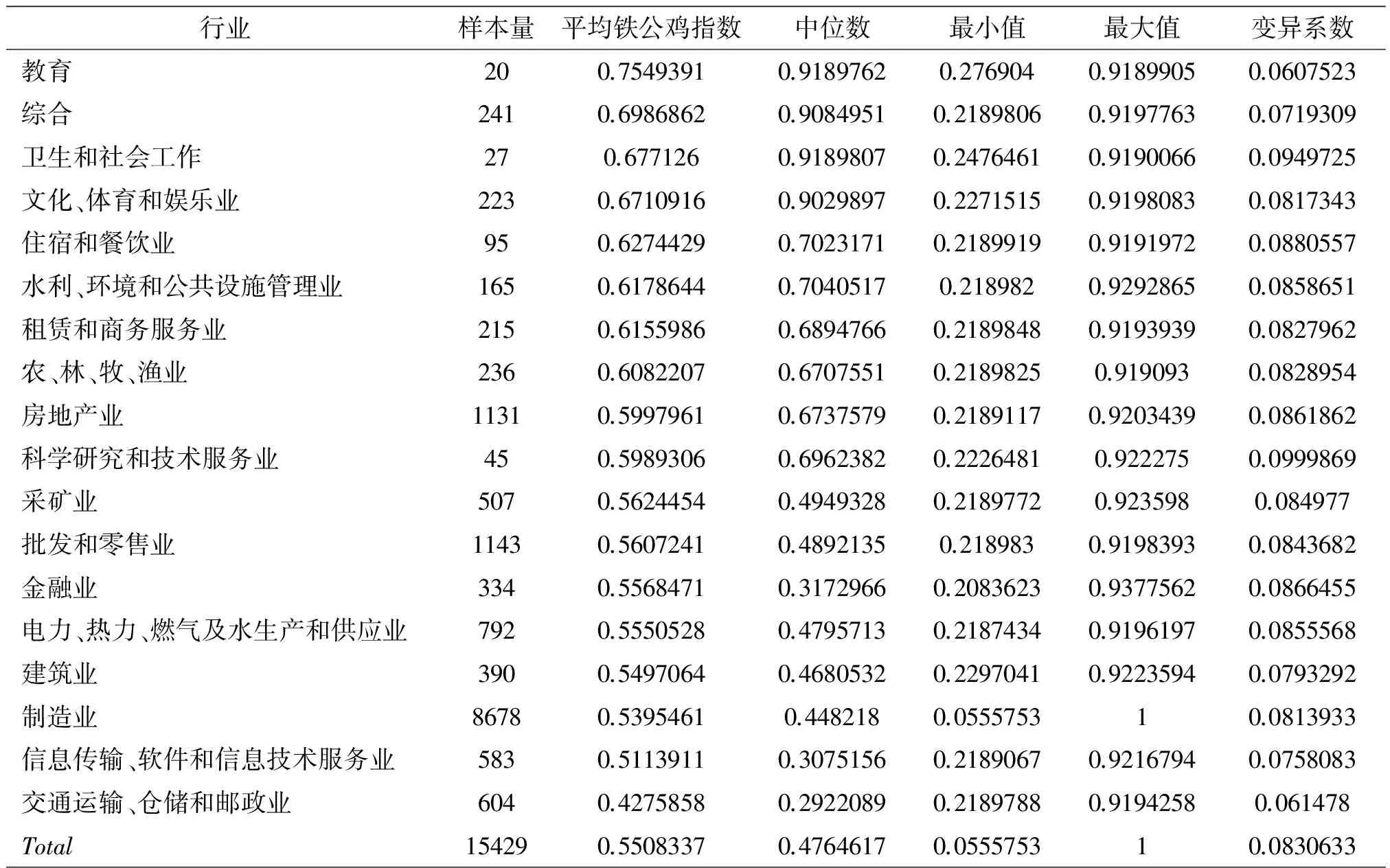

1.铁公鸡分红指数的行业分布特征

表2为国内A股上市公司整体铁公鸡指数行业分布情况,按照2004-2013年总体平均铁公鸡指数降序列示。总体平均铁公鸡指数排前五名的行业依次为:教育(0.7549391),综合(0.6986862),卫生和社会工作(0.677126),文化、体育和娱乐业(0.6710916),住宿和餐饮业(0.6274429)。排名靠前的行业(前9)的平均铁公鸡指数大多都低于其中位数,主要由于这些行业样本较少(除房地产业以外均低于250个),容易受个别样本的变动影响。平均铁公鸡指数最低的五个行业依次为:建筑业(0.5497064),制造业(0.5395461),制造业(0.5395461),信息传输、软件和信息技术服务业(0.5113911),交通运输、仓储和邮政业(0.4275858)。这些行业的平均铁公鸡指数均高于其中位数,尽管这些行业的铁公鸡指数相对较低,但由于行业内的个体差异,其平均铁公鸡指数还是被一部分吝于分红的“铁公鸡”拉高。

表2国内A股上市公司整体铁公鸡指数之行业分布情况②

行业样本量平均铁公鸡指数中位数最小值最大值变异系数教育200.75493910.91897620.2769040.91899050.0607523综合2410.69868620.90849510.21898060.91977630.0719309卫生和社会工作270.6771260.91898070.24764610.91900660.0949725文化、体育和娱乐业2230.67109160.90298970.22715150.91980830.0817343住宿和餐饮业950.62744290.70231710.21899190.91919720.0880557水利、环境和公共设施管理业1650.61786440.70405170.2189820.92928650.0858651租赁和商务服务业2150.61559860.68947660.21898480.91939390.0827962农、林、牧、渔业2360.60822070.67075510.21898250.9190930.0828954房地产业11310.59979610.67375790.21891170.92034390.0861862科学研究和技术服务业450.59893060.69623820.22264810.9222750.0999869采矿业5070.56244540.49493280.21897720.9235980.084977批发和零售业11430.56072410.48921350.2189830.91983930.0843682金融业3340.55684710.31729660.20836230.93775620.0866455电力、热力、燃气及水生产和供应业7920.55505280.47957130.21874340.91961970.0855568建筑业3900.54970640.46805320.22970410.92235940.0793292制造业86780.53954610.4482180.055575310.0813933信息传输、软件和信息技术服务业5830.51139110.30751560.21890670.92167940.0758083交通运输、仓储和邮政业6040.42758580.29220890.21897880.91942580.061478Total154290.55083370.47646170.055575310.0830633

图2为2004-2013年部分行业(平均铁公鸡指数排名前9)国内A股上市公司平均铁公鸡指数变动折线图。从时间序列角度来看:由于样本量较少(除房地产行业平均年度样本超过10个以外,其他行业的年度样本均不足3个)以及行业特征的巨大差距导致差别较大的财务特征,其股利政策往往也会存在较大差距[1],表现在图中即各行业的平均铁公鸡指数的变化并没有明显的规律和统一性,波动起伏较大。除教育行业外,其他行业的铁公鸡指数在2009年后呈现出逐渐下降的趋势。

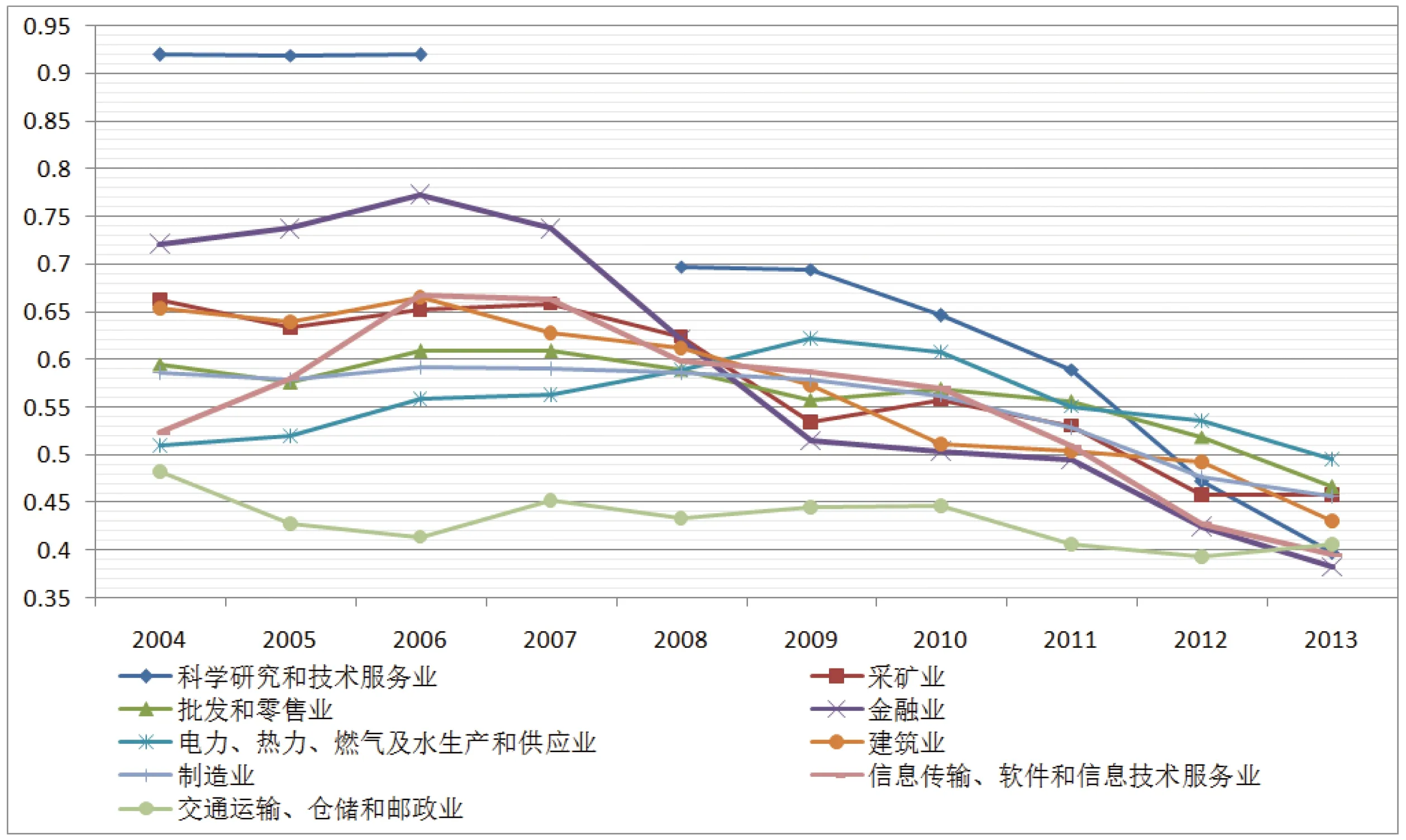

图3为2004-2013年部分行业(平均铁公鸡指数排名9位以后)国内A股上市公司平均铁公鸡指数变动折线图。总体来看,图中九类行业的各年度平均铁公鸡指数变动趋势与图3而比相对集中,在2008年后各行业平均铁公鸡指数呈现出逐渐集中、差距缩小的趋势。具体来看,尤其是采矿业、批发和零售业、建筑业、金融业、制造业、电力、热力、燃气及水生产和供应业和信息传输、软件和信息技术服务业的平均铁公鸡指数变动呈现较为明显一致性,在2008年之前在0.5以上中高位徘徊,在2008年之后明显回落,近几年还有明显的下降趋势。交通运输、仓储和邮政业的铁公鸡指数在各年度基本都处于最低,波动幅度较其他行业而言较为平缓,在2010年后呈现小幅下降趋势。

图2 (按行业分类-1)国内A股上市公司平均铁公鸡指数变动情况

图3 (按行业分类-2)国内A股上市公司平均铁公鸡指数变动情况

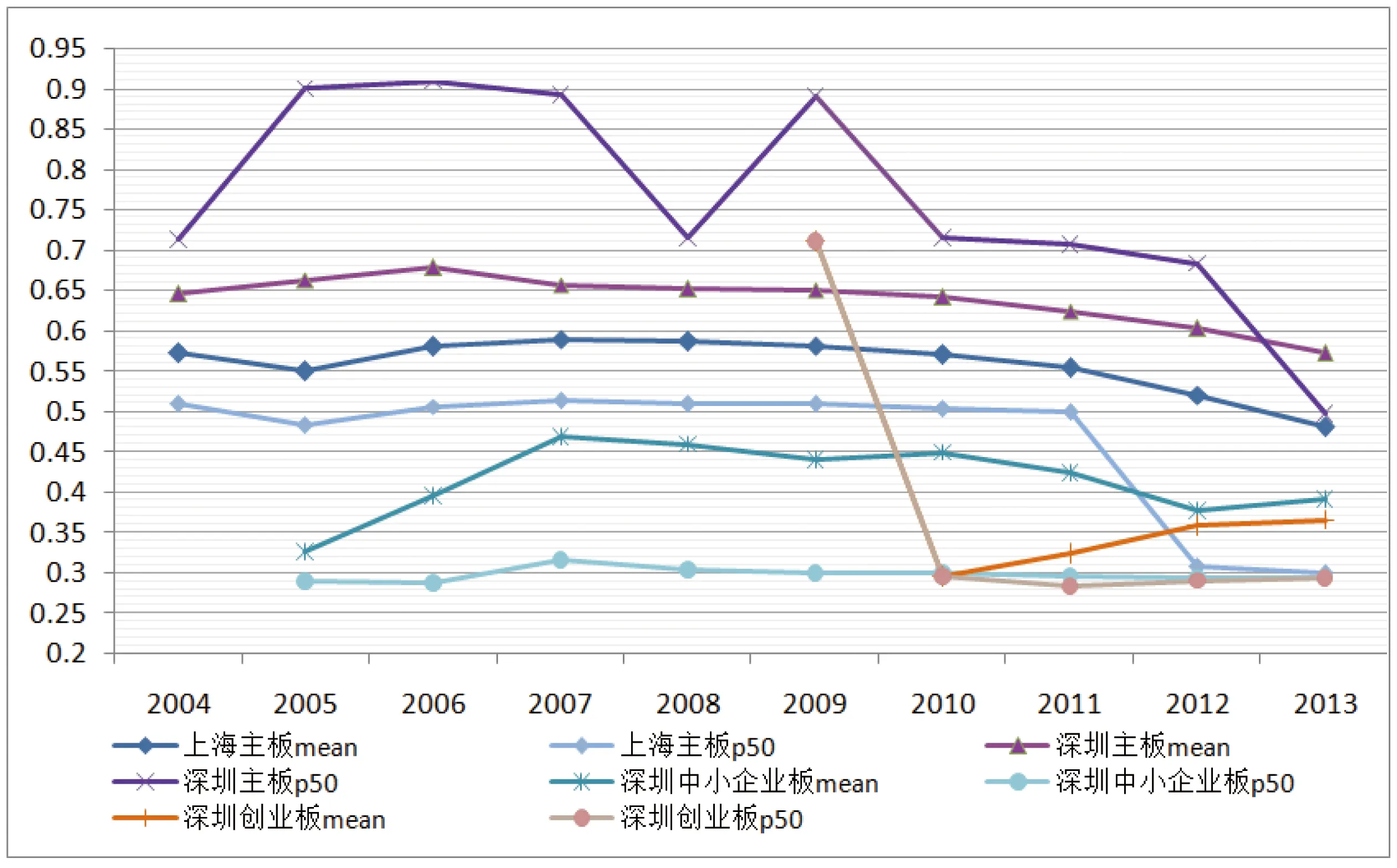

2.铁公鸡分红指数的板块分布特征

图4为2004-2013年度国内A股各板块上市公司平均铁公鸡指数及中位数变动情况。根据折线图可分析出:深圳主板的平均铁公鸡指数及其中位数在大多数年度都保持最高,而深圳创业板、深圳中小板平均铁公鸡指数,除深圳创业板成立之初的2009年外,均低于沪深主板。尽管深圳主板的铁公鸡指数平均数最高,但其铁公鸡中位数还是高于其平均数,说明深证主板“铁公鸡”数量分布较多。上海主板内的极端值分布较少,其铁公鸡指数与其中位数变动呈现高度的一致性。沪深主板的平均铁公鸡指数的走势较为相似,总体呈现平滑的小幅下降趋势。深圳中小企业板的平均铁公鸡指数明显高于其中位数,说明该板块内存在少部分的极为吝啬的“铁公鸡”将该板块的铁公鸡指数拉高。不同板块的上市公司平均铁公鸡指数由较大波动起伏趋向于平稳,呈现出回归稳定区间的趋势。从板块间对比来看,成立较晚的创业板和中小企业板块的整体分红水平优于较为成熟的沪深主板,存在不同层次资本市场的结构性失衡问题。

图4 国内A股各板块上市公司平均铁公鸡指数及中位数变动情况

3.铁公鸡分红指数的地区分布特征

图5为国内A股上市公司铁公鸡指数的地区分布情况,按2004-2013年总体平均铁公鸡指数降序列示。在国内A股上市公司分布的31个地区中,低于平均水平的地区仅有11个。高于平均铁公鸡指数(0.5508337)的20个地区里大多是内陆地区,尽管这些地区的铁公鸡指数水平较高,但这些地区的铁公鸡指数中位数大多仍高于其平均数,并且平均年度样本容量较沿海地区更少,说明这些地区的上市公司中“铁公鸡”的占比较高。而铁公鸡指数平均数较低的地区,其中位数均低于其平均数,大多属于东部沿海地区。

图5 各地区股利支付连续性

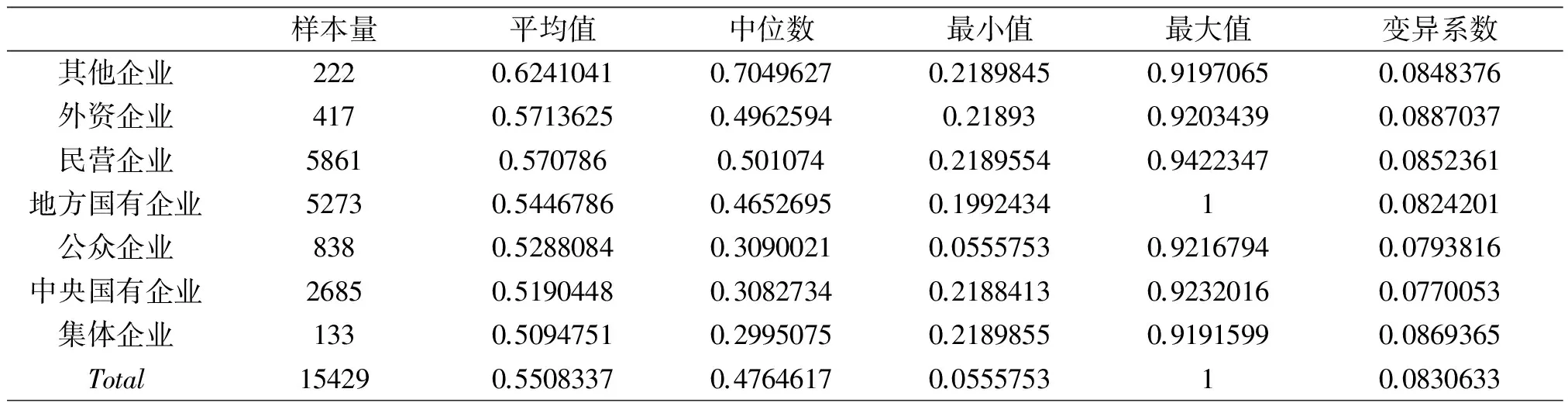

4.铁公鸡分红指数的公司性质分布特征

表3国内A股上市公司整体铁公鸡指数之企业性质情况

样本量平均值中位数最小值最大值变异系数其他企业2220.62410410.70496270.21898450.91970650.0848376外资企业4170.57136250.49625940.218930.92034390.0887037民营企业58610.5707860.5010740.21895540.94223470.0852361地方国有企业52730.54467860.46526950.199243410.0824201公众企业8380.52880840.30900210.05557530.92167940.0793816中央国有企业26850.51904480.30827340.21884130.92320160.0770053集体企业1330.50947510.29950750.21898550.91915990.0869365Total154290.55083370.47646170.055575310.0830633

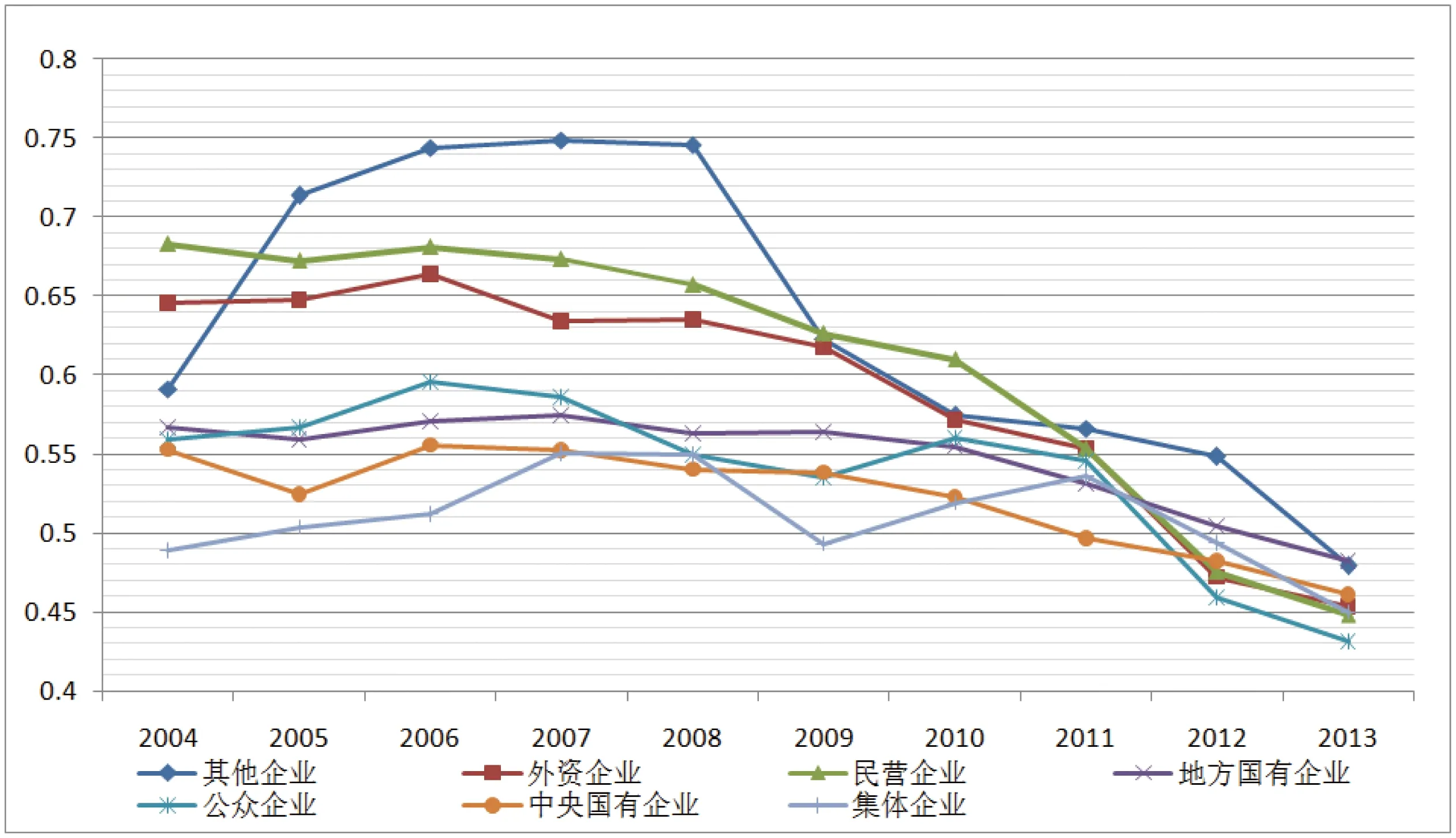

表3为国内A股上市公司铁公鸡指数的企业性质分布情况。其他企业(0.6241041)、外资企业(0.5713625)和民营企业(0.570786)的平均铁公鸡指数皆高于平均铁公鸡指数,其中,民营企业的样本量最多,外资企业和民营企业的平均铁公鸡指数均明显高于其中位数,说明这两类性质的企业中都存在部分特别吝于分红的企业拉高了整体的铁公鸡指数水平。观测值最少的集体企业的平均铁公鸡指数最低(0.5094751),其余低于平均铁公鸡指数的依次为中央国有企业(0.5190448)、公众企业(0.5288084)、地方国有企业(0.5446786)。

图6为2004-2013年按照按企业性质分类的国内A股上市公司铁公鸡指数变化情况。总体来看,各种性质的上市公司的年度平均铁公鸡指数整体呈现稳步下降趋势。中央国有企业和地方国有企业的变动幅度较为相似,与其他性质公司相比波幅更为平缓,中央国有企业的各年度平均铁公鸡指数都略低于地方国有企业,这两类公司的平均铁公鸡指数近年来的明显下降趋势或许与2012年4月国资委颁布的《国企应成为股市表率》有关,文件中明确提及“国有股东应成为积极、负责任的股东”和“鼓励上市央企建立符合价值投资理念的分红机制”。民营企业与外资企业的走势大体趋同,但民营企业的铁公鸡指数在各年度基本都略高于外资企业,这两类在2010年后其平均铁公鸡指数呈现明显下降,甚至低于两类国有企业,这或许是响应证监会等部门的“半强制分红政策”,但据相关学者的研究表明,这也许与大股东等实际控制人通过高分红掏空公司有关[2-4],这种现象在中小企业板、创业板的民营企业屡见不鲜。集体企业及其他企业的平均铁公鸡指数走势呈现一定的特殊性,其他企业的波幅最大,而集体企业的铁公鸡指数水平基本都保持在较低水平。与其余性质企业相比,其他企业由于各年度的样本量较少,年度平均铁公鸡指数容易受少数样本影响而平稳性较差,总体看来波动幅度较大。

图6 (按企业性质分类)国内A股上市公司铁公鸡指数连续性统计

三、我国上市公司铁公鸡分红的影响因素检验

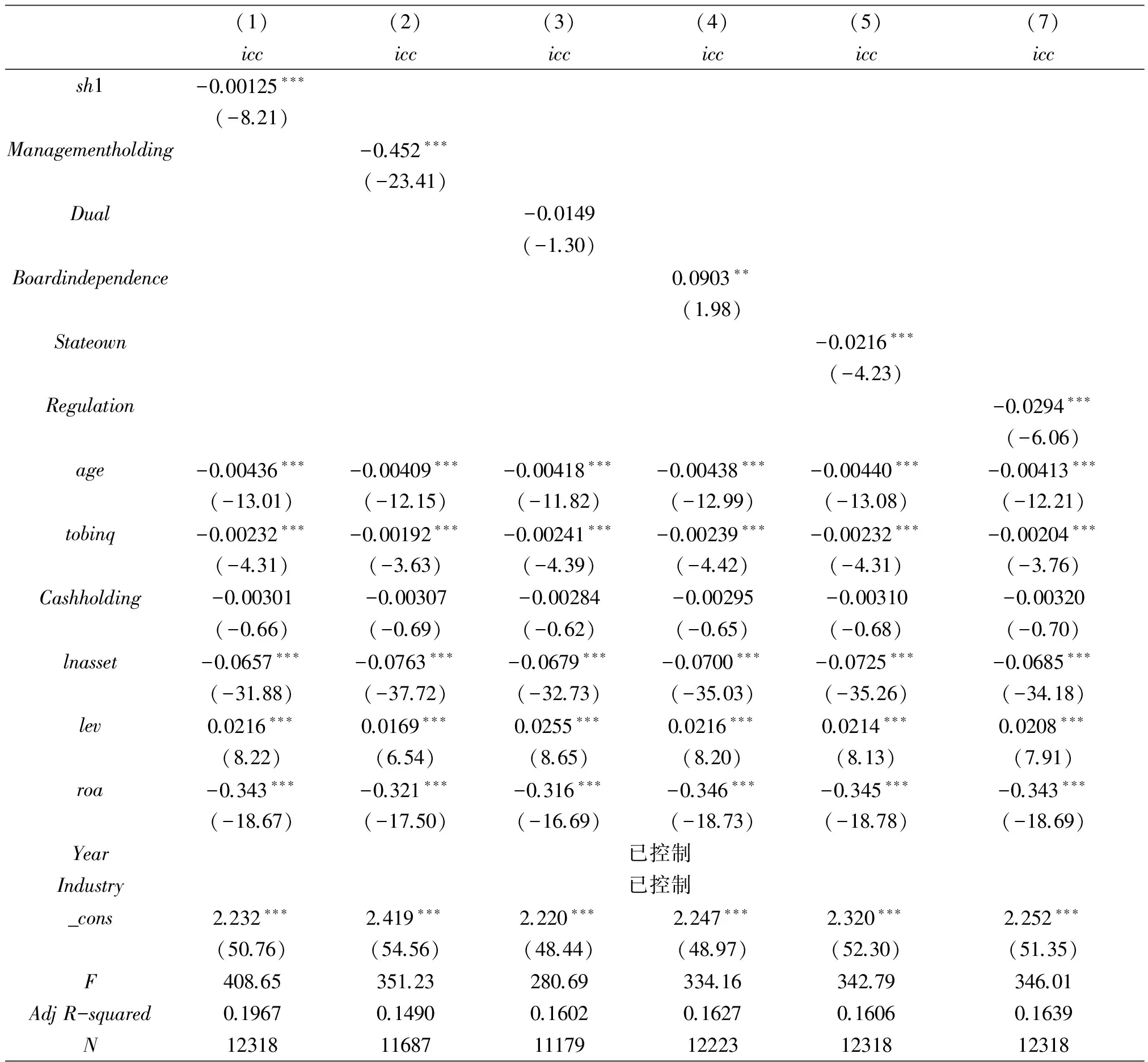

财务行为主体决定了上市公司现金分红行为,财务主体的利益博弈决定了上市公司现金股利政策。我们还考察了控股股东、高管层、独立董事、独立董事、政府监管部门等对铁公鸡分红决策的影响。具体来说,为检验上市公司铁公鸡分红的影响因素,我们构建了以下检验模型:

ICCit=λ0+λ1Sh1+λ2managementshare+λ3Dual+λ4boardindependence+λ5Stateown+λ6regulation+ΣλiControls+ξ

因变量为铁公鸡分红指数ICC,主要解释变量Sh1表示控股股东持股比例;Managementholding表示管理层持股比例;Dual表示董事长、总经理二职合一;Boardindependence表示独立董事比例;Stateown表示产权性质,国有企业取1,其他取0;Regulation表示证监会的半强制分红监管,2008年及之后取1,其他取0。

参考主流文献,模型中控制了以下因素:(1)企业上市年龄age;(2)成长性(TobinQ);(3)现金持有(cashholding);(4)企业规模(lnasset);(5)财务杠杆(Lev);(6)盈利能力(Roa);(7)年度(Year);(8)行业(Industry)。

表4 “铁公鸡分红”的影响因素检验

(1)(2)(3)(4)(5)(7)icciccicciccicciccsh1-0.00125∗∗∗(-8.21)Managementholding-0.452∗∗∗(-23.41)Dual-0.0149(-1.30)Boardindependence0.0903∗∗(1.98)Stateown-0.0216∗∗∗(-4.23)Regulation-0.0294∗∗∗(-6.06)age-0.00436∗∗∗-0.00409∗∗∗-0.00418∗∗∗-0.00438∗∗∗-0.00440∗∗∗-0.00413∗∗∗(-13.01)(-12.15)(-11.82)(-12.99)(-13.08)(-12.21)tobinq-0.00232∗∗∗-0.00192∗∗∗-0.00241∗∗∗-0.00239∗∗∗-0.00232∗∗∗-0.00204∗∗∗(-4.31)(-3.63)(-4.39)(-4.42)(-4.31)(-3.76)Cashholding-0.00301-0.00307-0.00284-0.00295-0.00310-0.00320(-0.66)(-0.69)(-0.62)(-0.65)(-0.68)(-0.70)lnasset-0.0657∗∗∗-0.0763∗∗∗-0.0679∗∗∗-0.0700∗∗∗-0.0725∗∗∗-0.0685∗∗∗(-31.88)(-37.72)(-32.73)(-35.03)(-35.26)(-34.18)lev0.0216∗∗∗0.0169∗∗∗0.0255∗∗∗0.0216∗∗∗0.0214∗∗∗0.0208∗∗∗(8.22)(6.54)(8.65)(8.20)(8.13)(7.91)roa-0.343∗∗∗-0.321∗∗∗-0.316∗∗∗-0.346∗∗∗-0.345∗∗∗-0.343∗∗∗(-18.67)(-17.50)(-16.69)(-18.73)(-18.78)(-18.69)Year已控制Industry已控制_cons2.232∗∗∗2.419∗∗∗2.220∗∗∗2.247∗∗∗2.320∗∗∗2.252∗∗∗(50.76)(54.56)(48.44)(48.97)(52.30)(51.35)F408.65351.23280.69334.16342.79346.01AdjR-squared0.19670.14900.16020.16270.16060.1639N123181168711179122231231812318

从表4的回归结果可以看出:(1)Sh1的系数为-0.00125,在1%水平显著,说明控股股东的存在有利于抑制上市公司的铁公鸡分红行为;(2)Managementholding的系数为-0.452,在1%水平显著,同样说明管理层持股可以一定程度抑制铁公鸡分红决策;(3)Boardindependence的回归系数显著为正,说明独立董事对上市公司铁公鸡分红行为未产生治理作用;(4)Stateown的系数显著为负,则表明非国有上市公司铁公鸡分红倾向更加明显,可能的原因是民营企业存在严重的外部融资约束;(5)regulation的系数显著为负,说明证监会的强制分红监管有效遏制了上市公司铁公鸡分红。

此外,控制变量的回归结果显示,成熟期企业、规模大的企业以及盈利能力好的企业,铁公鸡分红倾向更低;而负债水平越高的企业吝啬分红的可能性越高。

四、结语

本文从分红表现、现金流情况、盈利能力等5个维度选取评价指标,构建了中国上市公司铁公鸡分红评价指数。提取沪深A股2004-2013年上市公司样本,计算并统计分析了样本公司铁公鸡分红指数,结果显示:上市公司铁公鸡分红行为总体呈下降趋势;铁公鸡分红指数在行业间差异明显;经济欠发达地区上市公司铁公鸡指数更高;主板上市公司铁公鸡指数显著高于中小创业板。进一步地,本文检验了影响上市公司铁公鸡分红的治理因素,结果表明,大股东、高管层持股有利于抑制上市公司铁公鸡分红行为,独立董事对铁公鸡分红未表现出治理作用;此外还发现,政府监管同样是有效治理铁公鸡分红的机制之一。以上的经验证据表明,随着证监会等部门管制的介入,我国上市公司吝啬分红行为,总体有所改观,但不同行业、地区、板块上市公司铁公鸡分红行为的差异管制仍有必要。此外,从外部监管与内部治理双重耦合的视角治理上市公司铁公鸡分红行为应该是科学的思路。

[注释]

② 2008年10月中国证监会颁布《关于修改上市公司现金分红若干规定的决定》;2012年5月中国证监会颁布《关于进一步落实上市公司现金分红有关事项的通知》;2013年11月中国证监会颁布《上市公司监管指引第3号—上市公司现金分红》。

[1] 权小锋,腾明慧,吴世农.行业特征与现金股利政策——基于2004-2008年中国上市公司的实证研究[J].财经研究,2010,(8):122-132.

[2] 杨宝,王海兵,袁天荣.上市公司分红的外部监管与内部治理:一个耦合机制[J].会计论坛,2014,(2):119-131.

[3] 王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究.[J].管理世界,2007,(1):122-136.

[4] 谢军.股利政策、第一大股东和公司成长性:自由现金流理论还是掏空理论[J].会计研究,2006,(4):51-57.

[5] 何金财,马刚.家族企业、信息泄露及内幕交易可能性[J].重庆工商大学学报(社会科学版),2016,(3).

[6] 林祥友.我国证券市场双重日历效应的非参数检验[J].重庆工商大学学报(社会科学版),2015,(4).