中国企业慈善:政府主导与多元参与

——以G公司为例

2018-04-26何华兵

文/何华兵

据统计,美国的企业捐赠只占慈善捐赠的很小一部分,占绝大部分的是个人捐赠,然后是基金会、慈善机构,最后才是企业。而在我国,企业捐赠占慈善捐赠中的最大一部分,并且有逐年递增的趋势,接下来是个人、社会组织、宗教场所及其他。为什么我国企业慈善占据如此重要的地位?我国的企业为何乐于慈善?过去的中国企业慈善研究大多局限在纯理论或实证研究,本文试图通过案例分析切入进行解读。

一 问题的提出

企业慈善是企业社会责任的重要组成部分。企业社会责任最早是由奥利弗·谢尔顿(Oliver Sheldon)在1924年出版的《管理哲学》中正式提出的。在随后的研究中形成了立场对立的两派。一派以“弗里德曼主义”(Friedmanism)为代表,认为企业只有经济责任。作为自由主义经济学家的弗里德曼,在《资本主义与自由》中写道:“企业有且只有一个社会责任——在游戏规则范围内,有效地利用资源,实现企业利润最大化。”[1]另一派以卡洛尔(Carroll)为代表,他是企业社会责任研究的集大成者。他提出了企业社会责任的四个方面:经济责任、法律责任、伦理责任和慈善责任。由此,企业慈善被明确提出。卡洛尔进一步认为,企业的慈善行为是企业向社会表明它们是好的企业公民的一种方式。[2]

企业慈善理论的发展历程可以概括为:社会责任的从无到有,经济责任与社会责任从对立到融合,以及从责任内涵拓展到外部制度解释,主要形成了利益相关者与企业公民理论、战略性慈善理论和制度因素理论这三个理论方向。从学理上讲,这三种理论在不同角度上,似乎都能解释企业慈善行为,但实证研究的验证并非如此。有的实证研究不能完全支持企业慈善有助于经济绩效的解释,有的实证研究证明两者并不相关,还有的研究认为企业慈善损害了企业绩效。这导致利益相关者和企业公民理论、战略性慈善理论受到质疑,而制度因素理论则受到了重视,一些中国学者从政治关联、政企纽带效应的角度进行了实证分析,并验证了这种理论在中国的适用性。[3]中国的企业慈善如何解释,我们试图通过案例分析进行阐述。

二 案例描述

(一)企业慈善的主要内容

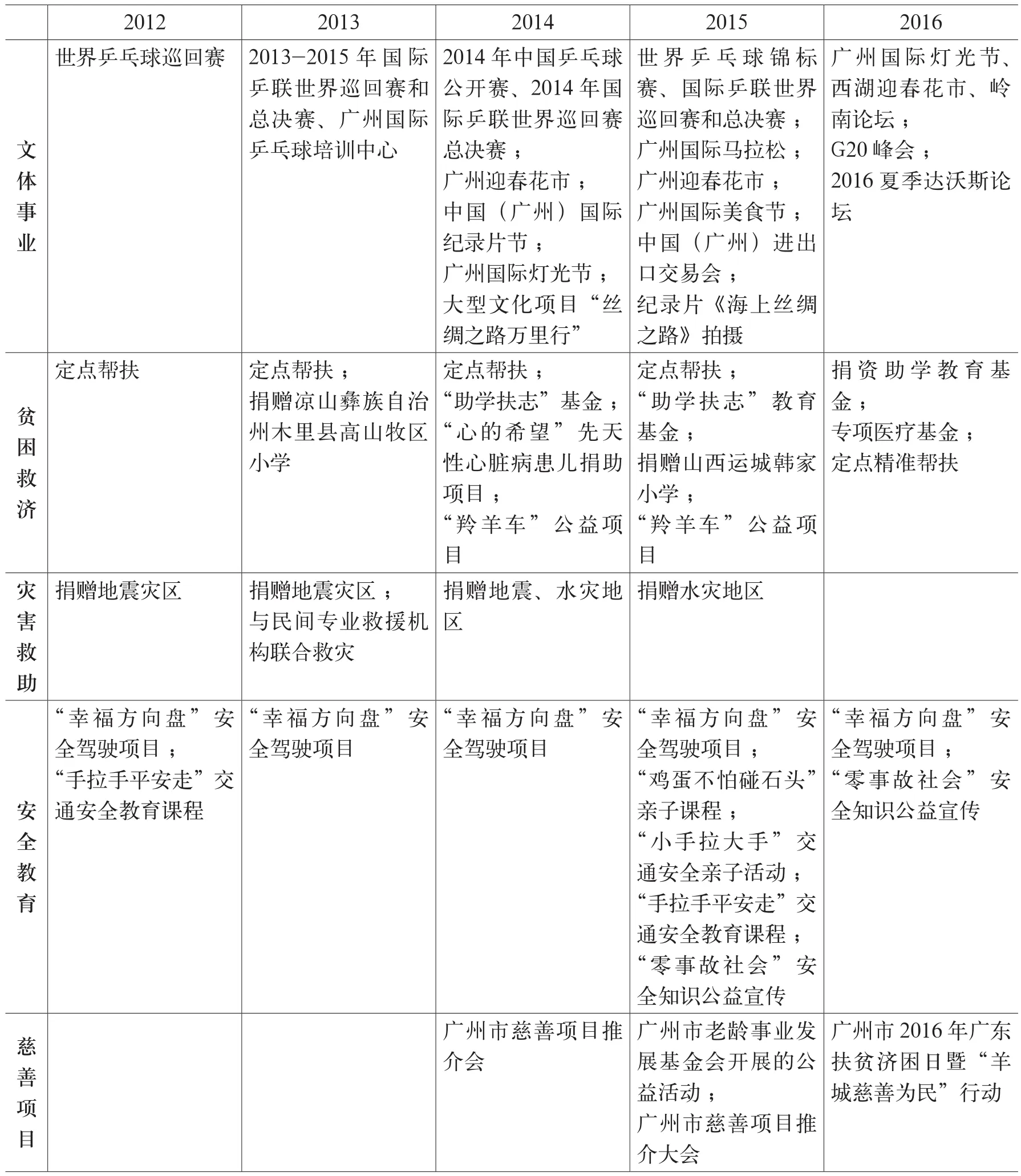

G公司是一家上市公司,成立于2005年,是一家大型国有控股股份制企业集团,目前拥有员工超过7.5万人,有数十家下属企业与研发机构。G公司以“做一个优秀的企业公民”为目标,据不完全统计,G公司在各慈善领域,投入累计超过了26亿元,持续为社会公益慈善事业作出较大贡献。本文主要针对2012-2016年G公司本部慈善事业投入额进行分析(见表1)。其慈善活动主要包括五个方面:文体事业、贫困救济、灾害救助、安全教育和慈善项目(见表 2)。

表1 2012-2016年G公司(本部)慈善事业投入额

(二)企业慈善的主要特点和变化

G公司在开展慈善活动中,表现出如下几个特点:一是活动的连贯性。G公司一直围绕文体事业、贫困救济、灾害救助和安全教育开展慈善活动。二是活动的品牌化。G公司在长期坚持中,形成了一系列有影响力的慈善品牌,如“幸福方向盘”“手拉手平安走”“羚羊车”项目。三是活动的特色化。G公司以自身经营特点为突破口,积极开展与汽车相关的安全驾驶宣传教育。

从近五年的活动来看,G公司的慈善活动也发生了一些重要变化:一是慈善内容的变化。在2014年前,G公司一直围绕文体事业、贫困救济、灾害救助和安全教育四个方面开展慈善活动,但从2014年开始,G公司开始参与广州市民政局和慈善会的相关慈善项目。2014年6月23日,在第二届广州市慈善项目推介大会上,G公司对接了10个项目,捐赠金额共计1309.26万元。2015年,在第三届广州市慈善项目推介大会上,G公司对接了16个慈善项目,捐赠金额共计1664.6万元。到2016年,在广州市2016年广东扶贫济困日暨“羊城慈善为民”行动系列启动仪式上,G公司对接了14个慈善项目,捐赠金额共计1845万元,是2016年捐款最多的国有企业。二是合作对象的变化。G公司绝大多数的慈善活动都是在政府的相关指引下开展,上海证券交易所颁布的《关于加强上市公司社会责任承担工作暨发布〈上海证券交易所上市公司环境信息披露指引〉的通知》、广东省扶贫办的相关政策文件等是其开展慈善活动的主要依据。从其近五年的慈善实践中也可看出,绝大多数慈善活动的合作对象直接或间接地都与政府相关。自2014年起G公司开始与广州市慈善会合作,主要表现为参与广州市慈善项目推介会(推介会是按照“政府搭台、慈善组织运作、社会参与”的理念运作,慈善项目的设计、推介、募捐、实施等都由慈善组织自主进行)和广东扶贫济困日活动暨“羊城慈善为民”行动,以及通过慈善会向受助方捐赠专项教育基金和专项医疗基金。

表2 G公司慈善活动的主要内容

三 案例分析

(一)企业慈善已成为我国慈善事业中的重要组成部分

我国企业在现代化发展过程中,最初主要关注的是经济绩效,在发展壮大到一定阶段后,逐渐开始关注企业社会责任,到现在企业慈善已然成为我国慈善事业中的重要组成部分。这种从经济绩效到社会绩效的转移与西方国家具有相似的历程。2008年汶川大地震成为我国企业慈善发展过程中的转折点。作为市场的主体——企业,在目前中国慈善事业中占据越来越重要的地位。目前,我国的企业捐赠与美国为代表的西方国家不同,企业捐赠远高于公众捐赠,而且近年来占比越来越高。2008年中国企业慈善捐赠额300多亿,约占捐赠总额的3成。到2015年,中国企业慈善捐赠额达到783.85亿元,约占捐赠总额的7成。G公司蓬勃发展的慈善历程也是从2008年开始的,累计26亿的投入额,使其成为了我国企业慈善发展的一个缩影。

(二)企业慈善投入额与企业利润不相关

从现有文献来看,有人认为企业慈善与经济绩效直接相关,有人又持相反的观点,没有定论。事实上,只要全面考虑企业慈善的影响因素就会发现,经济绩效绝不是企业慈善的最终决定性因素,企业慈善行为和投入额与企业利润不存在直接的相关关系。从G公司的情况来看,2012-2016年G公司的净利润分别为113300万元、266800万元、319500万元、423200万元、628800万元,呈逐年上涨的趋势;而慈善事业投入额并未随之增加,从绝对数来看,似乎还有下滑趋势。从慈善事业投入额占净利润的比例来看,这种下降趋势更加明显,2012-2016年占比分别为:8.79%、3.10%、2.79%、1.95%、1.07%。因此,慈善事业投入额与企业利润并不相关。

(三)制度因素是企业慈善的根本影响因素

我国影响企业慈善行动的制度因素中,主要包括国家和地方两个层面的政府规制。这些政府规制往往会内化为企业自身的慈善行动准则。根据规定,上市公司必须按照上海证券交易所颁布的《关于加强上市公司社会责任承担工作暨发布〈上海证券交易所上市公司环境信息披露指引〉的通知》(以下简称《通知》)开展企业社会责任活动。《通知》明确规定:为倡导各上市公司积极承担社会责任,落实可持续发展及科学发展观,促进公司在关注自身及全体股东经济利益的同时,充分关注包括公司员工、债权人、客户、消费者及社区在内的利益相关者的共同利益,促进社会经济的可持续发展。并且,G公司根据上行法自行拟定了《G公司对外公益捐赠管理办法》,主要是根据《中华人民共和国公益事业捐赠法》和《广州市国资委关于加强监管企业对外捐赠管理有关事项的通知》(穗国资预〔2016〕1 号)文件所制定。从G公司的慈善活动来看,其企业慈善活动都是按照这些法律制度来执行的。

(四)“政府主导型”企业慈善

西方的企业慈善理论中,不管是最初的利益相关者理论、企业公民理论,还是后期的同构性理论和制度因素理论,往往都是建立在“公民社会”的框架下发展而来。而我国的企业慈善更像一种“政府主导型”的企业慈善。从G公司企业慈善的五类项目中可以看出,文体事业、贫困救济和灾害救助都与政府紧密相关,主要涉及地方政府及其职能部门。安全教育是其有自身经营特色的自主项目,即便如此,其合作对象中仍然能看到广州市公安局交通警察支队等官方机构。慈善项目虽然是以慈善会为主导,但对于企业而言,他们并未把慈善会与民政局分离开来,认为参与的就是政府主办的项目。正如张敏等人所论证的一样:“企业的慈善捐赠具有明显的政企纽带效应,是强化它们和政府之间关系的重要途径。”[4]在企业慈善中政府主导的制度安排得到了充分体现,中国的企业慈善可以称之为“政府主导型”企业慈善。

(五)社会组织逐渐成为企业慈善的重要途径

作为“有限政府”,政府逐渐将一些社会职能转移出来,并向社会组织倾斜,社会组织在这一过程中得到了快速发展,逐渐成为企业慈善的重要途径。G公司自2014年开始,参与了主要由社会组织运作的广州市慈善项目推介会、广东扶贫济困日暨“羊城慈善为民”行动等慈善活动。2014年,在第二届广州市慈善项目推介大会上,G公司对接了10个项目的总金额达到1309.26万元。2015年,G公司在广州市老龄事业发展基金会、市慈善项目推介会等开展的慈善活动上,捐赠金额共计2528万元。2016年,在广州市2016年广东扶贫济困日暨“羊城慈善为民”行动系列启动仪式上,捐赠金额共计1845万元。从G公司(除去其旗下企业)对接的项目捐赠金额来看,从1309.26万元到1664.6万元,再到1845万元,捐赠金额越来越高,并且所占企业慈善捐赠总额比例很高,2014-2016年对接的慈善项目捐赠额占企业慈善捐赠总额的比率分别为14.67%、20.14%、27.46%。在企业慈善总额逐渐下降的趋势下,慈善项目捐赠额越来越高,充分说明企业越来越接纳社会组织的慈善途径。这也充分证明了社会组织对企业的吸纳是成功的。

值得注意的是,即便目前我国社会组织如西方一样,在企业慈善中发挥着越来越重要的作用,但与西方提出的同构性理论和制度因素理论是有本质区别的。西方的企业慈善受社区认同和非营利组织联系程度的深刻影响,但他们是一种利益相关或合作关系,企业慈善的最终目的依然是为了实现其经济绩效。而我国社会组织的作用是在政府主导下,通过社会职能转移实现的,企业慈善的最终目的是为了满足人民的社会需求。

(六)企业慈善合作主体呈现多元化特征

随着传统慈善和现代慈善的融合发展,企业慈善的合作主体呈现多元化和基层化,除了与政府、媒体等传统主体合作外,也逐渐开始与社会组织、社区等主体开展合作。从G公司的情况来看,长期以来其企业慈善的合作主体都是以政府为主,目前又逐渐开始加强与社会组织的合作,但也不乏与其他主体之间的合作。按合作主体可划分为四类:一是与政府合作的慈善活动。G公司的绝大多数慈善活动都与政府息息相关,主要合作的政府机关包括广州市政府、广东省扶贫办、广州市民政局等。二是与媒体合作的慈善活动。主要慈善活动包括陕西卫视主办的大型文化项目“丝绸之路万里行”、与《21世纪经济报道》联合主办“幸福方向盘”文明驾驶体验活动等。三是与社会组织合作的慈善活动。主要是与广州市慈善会、广州市老龄事业发展基金会的合作,包括参与广州市慈善项目推介会、广东扶贫济困日活动暨“羊城慈善为民”行动。四是自行开展的慈善活动。主要是指G公司及其下属公司开展的汽车安全驾驶方面的公益宣传活动。除了与政府、社会组织、媒体的合作外,还有社区、学校等其他主体,充分体现了多元化特征。

四 结 语

从案例分析来看,与其说企业的慈善行为是为了寻求企业绩效,还不如说企业是为了寻求与政府的良好合作或者说“政治绩效”,毕竟企业慈善活动中的主要内容都是由政府主导或与政府紧密相关。因此,不管是强调企业应该具有社会责任的利益相关者理论、企业公民理论,还是强调经济责任与社会责任可以融合的战略性慈善理论,都不足以解释中国企业的慈善行为。

制度因素理论在一定程度上能够解释中国企业的慈善行为,毕竟中国企业的慈善行为首先是基于制度出发的,政策规制是企业慈善的根本出发点。但中国企业慈善也具备自身特征。G公司的情况并非个案现象,而是国企慈善的普遍特点。具体而言,可以总结为:一方面,国企慈善是政策性慈善,目的不只是为了推动企业的发展,还要履行党和政府对社会公众的责任。这一目标更为宏大,也更为重要。所以,有的时候,国企的慈善事业不得不抛开法人的面纱,承载一些非企业自身的使命。另一方面,政策性慈善受制度影响较大,且具有清晰的方向性,通常以政府明示或暗示的帮扶对象为主。在这个过程中,政府就成了政策性慈善的主要合作方。

我们认为,国企慈善属于中国特色慈善事业的一个重要组成部分。这种慈善事业承载了党和政府对人民的承诺,是一种值得期许的慈善事业。

注释:

[1]Friedma,Capitalism and Freedom,Chicago:University of Chicago Press,1962,pp.173.

[2]A.B. Carroll,“A Three-dimensional Conceptual Model of Corporate Performance”,Academy of Management Review,no.4 (1979),pp.497-505.

[3]张敏、马黎珺、张雯:《企业慈善捐赠的政企纽带效应》,《管理世界》2013年第7期。

[4]张敏、马黎珺、张雯:《企业慈善捐赠的政企纽带效应》,《管理世界》2013年第7期。