2018年交通基础设施建设市场形势分析

2018-04-24冯滋夏

冯滋夏

中国电力建设股份有限公司,北京 100048

时光如梭,不知不觉中2017年已经渐远,回顾过去的一年,工程机械市场得益于基建政策的影响,沉寂多年之后终于迎来了一次全面增长。这一年行业里“各家各户”赚的虽然称不上盆满钵满,但总算能在销售连年下滑的阴霾下深深喘一口气了,各路捷报在国内各大企业公布的全年财报中得到了印证。那么2018年呢?

鉴于我国工程机械对政策的敏感性,一份结合宏观政策的行业形势分析来得恰到好处。

宏观形势研判

(1)全球经济有望保持稳定增长。

2017年,全球经济趋于好转,复苏力度有所增强,多年来的疲弱态势被扭转,政经领域与宏观政策领域面临的不确定性有所减弱;发达经济体同步复苏,新兴经济体保持较快增长,全球贸易活动回暖,但复苏的力度仍不充分,区域差距依然较大。

目前来看,全球经济复苏进入了缓慢回升的换挡期。展望2018年,全球经济有望保持稳定增长,是从亚健康走向健康的关键时期,国际贸易和直接投资将持续回升。根据中国银行的相关预测,2018年全球经济增长为3.1%左右。分区域来看,发达经济体有望呈现全面复苏态势,但力度依然偏弱,美国、欧盟增速基本与2017年持平;新兴市场和发展中国家的经济增速有所加快,但区域差异仍然较大;亚洲新兴市场国家和地区继续保持增速最快,其次是东欧新兴市场、中东和北非地区,拉美国家经济增速将在新兴市场中垫底。

尽管全球经济迈入新的增长关键期,但由于增长动力不足,长期的结构性问题依然没有解决。全球失衡状况依旧维持,部分国家财政金融风险较高。另外,欧洲政治“黑天鹅”事件、中东和非洲地区地缘冲突、拉美国家内部问题等方面的风险无法排除,全球性的经济金融风险依然不容忽视。

(2)中国经济平稳增长且更注重质量。

2017年,在外部需求明显好转、新旧动力共同发力和供给侧结构性改革推进等因素的带动下,中国经济景气指数明显上升,经济结构不断优化,新动能为经济增长的重要动力,经济增长质量不断提高。根据国家统计局相关数据,2017年,我国国内生产总值为82.7万亿元,比2016年增加8.4万亿元,增长6.9%,增速提高0.2个百分点。

宏观政策方面,预计2018年财政政策将延续积极的总体基调,围绕新时代中国社会主要矛盾的变化,重点推进供给侧改革,积极落实减税降费措施,更加注重对环保、脱贫等领域的支持,防范地方财政风险,完善地方政府举债融资机制。货币政策将与宏观审慎政策、监管政策一道,保持货币信贷稳定增长,加强监管协调和防控金融风险。

行业形势研判

(1)政治及政策因素支撑基础设施投资维持高位。

根据国家统计局数据,2017年,全国固定资产投资63.17万亿元,其中基础设施投资14万亿元,同比增长19%,增速比2016年同期提高了1.6个百分点。基础设施投资占全部投资比重的22.16%,比2016年同期提高了2.2%。无论从增长情况看,还是从占全部投资比重情况来看,基础设施投资在国民经济发展中都起到至关重要的作用。

2018年,在十九大精神深入贯彻、新一届政府上任等政治及政策性因素的影响下,区域政策将在实施区域协调发展战略的基础上,更加关注中西部、东北和资源型地区的经济转型,着力发挥东部地区、城市区、自贸区以及国家级新区的带动作用。“三大战略”有望实现更大突破,以“一带一路”建设为引领,建设新疆丝绸之路核心区、福建“21世纪海上丝绸之路”核心区。以疏解北京非首都功能,推动京津冀协同发展,高起点规划、高标准建设雄安新区,推动京津冀交通基础设施互联互通。以共抓大保护、不搞大开发为导向,推动长江经济带发展,加强流域中重点生态功能区保护修复,提升沿江城市群功能。在上述因素的影响下,各地扩大基建领域投资可能性较大。预计2018年,基础设施投资仍将会保持18%左右的增速。

图1 全国固定资产投资及基础设施投资增长情况

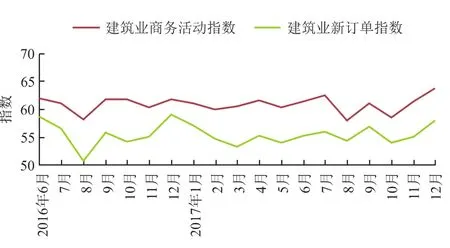

(2)建筑业仍处于高景气区间,但市场需求可能略有减弱。

2017年10、11、12月,建筑业商务活动指数分别为58.5%、61.4%、63.9%,持续走高并位于60%以上的高位景气区间,商业活动指数较上年同期上升2%,也表明建筑企业生产活动有所加快。

同期,建筑业新订单指数分别为54.1%、55.1%、58.1%,高于上半年及第三季度末水平,且继续高于临界点,但略低于2016年12月水平。建筑业市场需求依然较为旺盛,但较上年有所减弱。

图2 建筑业商务活动指数及新订单指数变化情况

从劳动力需求看,10、11、12月建筑业从业人员指数为53.6%、53.6%、55.9%,较上年同期与第二季度均有所上升,建筑业企业用工量继续增长。

从市场预期看,建筑业业务活动预期指数为63.2%、65.6%、64.1%,较2017年上半年及第三季度有所回落。企业对未来行业发展的信心略有下降,但仍保持总体乐观的态度。

(3)PPP政策转向防风险。

新年伊始,伴随多地政府公布2018年PPP项目计划,强化监管、规范项目成为政策主基调。

有关数据显示,截至2017年11月末,全国政府和社会资本合作综合信息平台项目管理库项目6 874个,投资额10.3万亿元,落地项目数2 587个,投资额4.4万亿元,落地率37.6%;储备清单项目7 033个,投资额7.2万亿元。中国已成为全球规模最大、最具影响力的PPP市场。

十九大报告指出,要健全金融监管体系,守住不发生系统性金融风险的底线。PPP改革作为供给侧结构性改革的一部分,涉及行政、财政、金融等多个领域,将重视市场秩序和管理,严控风险,确保PPP改革事业可持续发展。

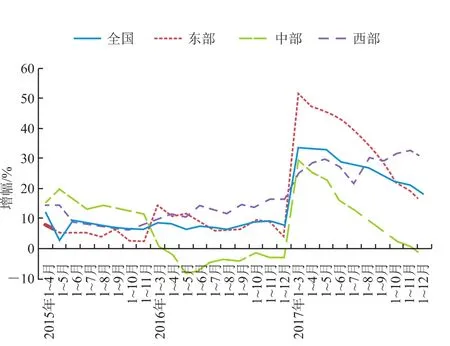

(4)交通基础设施建设市场基本平稳,公路建设市场平稳增长,水路建设市场难现曙光。

2017年,全国公路建设投资呈现高速增长态势,根据交通部数据,1~12月,全国公路建设投资2.11万亿元,同比增长17.7%,增速较2016年同期增加10%。

分区域来看,东部地区公路建设投资6 062亿元,同比增长14.4%,增幅较上年扩大10.1%;西部地区公路建设投资11 033亿元,同比增长30.2%,增幅较上年扩大13.8%;中部地区公路建设投资4 066亿元,同比减少3.3%,这是中部地区公路建设投资连续2年同比减少,降幅较2016年扩大0.4%。

预计2018年全国公路建设投资有望小幅增长,投资总额在2万亿水平以上,但部分区域开始显现业务萎缩。

2017年1~12月,我国内河与沿海建设投资约1 215.6亿元,同比下滑14.24%,降幅较2016年扩大11.5%。自2015年10月以来,该项指标连续27个月持续为负。特别是在沿海建设方面,全年投资661亿元,仅为2016年的76.4%。

从现有数据及市场情况来看,预计2018年全国水运建设投资规模可能会跌破1 200亿元,沿海建设市场也依然难现曙光。

(5)海外市场存在巨大空间,但部分政策性约束带来一定影响。

世界经济的调整日益深刻,复苏进程极不均衡,全球治理、国际金融、贸易、地缘政治等领域的博弈更加复杂激烈,发达经济体面临着同质化的增长治理困境,美国的逆全球化等政策取向对国际政治经济格局带来较大冲击。全球量化宽松货币政策周期基本结束,国际货币和财税政策博弈有新的走向,人民币对美元汇率波动幅度有所增加,全球大宗商品价格在低谷周期震荡与发达经济体金融杠杆类资产价格高位盘整间的跷跷板效应加大了价格风险管控难度。非洲区域国家的负债普遍已到上限,政府框架项目、两优项目推动难度增加,大型重点项目程序繁复,金融机构审批周期长,资金迟迟不能落实。新一轮科技革命和产业变革蓄势待发,世界各国对基础设施的投资进一步扩大,既包括发展中国家大量的新建基础设施建设,也包括发达国家的基础设施更新建设。以“工程师文化”立国的美国,在特朗普任期内也对依托基础设施建设为过度杠杆化的经济体系注入新动能寄予较强的政策预期。

图3 全国公路建设投资同比增长情况

图4 全国水运建设投资同比增长情况

中东地区的大国力量博弈和地缘政治变化,给市场开拓带来相当程度的不确定因素。恐怖袭击、跨境犯罪组织、难民危机、朝核问题、伊拉克内战、叙利亚战乱、脱欧公投等非传统安全问题和政治社会安全、自然灾害和卫生安全等问题依然形成威胁,发达经济体的“再工业化”、“工业4.0”和“智能机器”计划对我国发展高端产业形成战略威胁,多国大选和部分国别政府更迭对项目承揽和安全带来不稳定因素,国际工程承包市场竞争格局出现新变化。

图5 主要生产资料近期价格变动情况

多双边合作机制的建立和升级为企业搭建了新的合作平台。亚太经合组织、亚欧会议、上海合作组织的作用将持续稳步提升,金砖国家峰会的召开标志着金砖合作已经步入第二个“黄金十年”。G20杭州峰会核准的“全球基础设施互联互通联盟倡议”,将极大加强全球基础设施互联互通项目的整体协调与合作。中国-东盟自贸区升级版、区域全面经济伙伴关系协定将为推进包括泛亚铁路在内的互联互通建设、推动区域内多双边金融合作与融资平台建设、加强行业对接和产业合作带来新的机遇。加快构建自贸区战略、非洲“三网一化”(高速铁路网、高速公路网、区域航空网、工业化)和产能合作、中拉基础设施建设合作机制以及中国-中东欧国家基础设施建设合作也将为企业“走出去”创造新的有利条件。中投海外公司、亚投行、丝路基金、各类产业引导基金运营顺利,“一带一路”高峰会提出总金额达3万亿人民币的“一带一路”资金融通合作计划,对走出去的资金支持渠道更加丰富。我国在中非合作论坛上提出推进中非全面战略合作伙伴关系建设,同非洲重点实施“十大合作计划”,将为我国承包工程和投资企业提供难得的发展契机。

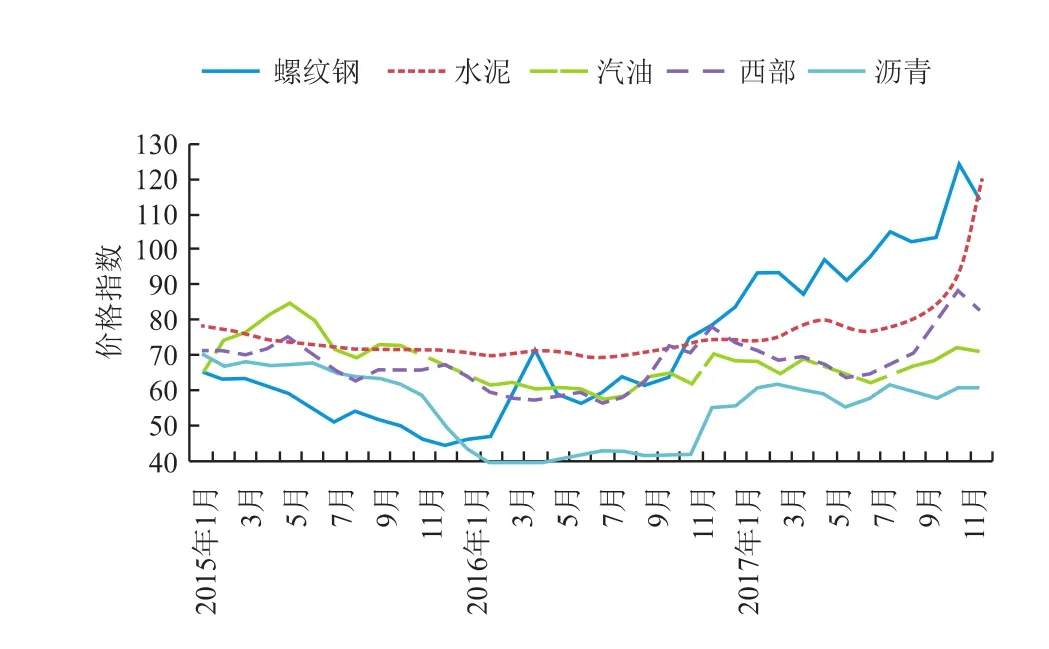

(6)主要生产资料价格大幅上涨。

通过对大宗商品数据商生意社发布最新数据进行梳理发现2017年年底,螺纹钢、水泥、汽油、柴油、沥青70#的商品价格指数分别达到113.5、119.8、71.2、82.1、61.0。除沥青的商品价格指数相对平稳外,各生产资料价格均较三季度呈上升态势。