税收新政对环保企业的影响分析

2018-04-16

中国瑞林工程技术股份有限公司 江西南昌 330000

我国作为世界第二大经济体,秉承负责任的对外态度始终坚持与各国保持步调一致地发展,在受到国家复杂形势变化的冲击下,如何运用政策性调整来抵御外来冲击,并将自身保持在良性的可循环发展形势下,就成为我国政府当前的重要问题。作为经济杠杆作用的税务制度在近几年不断出台税制新政,在2016年5月全国实施了营改增的一系列税制改革带动下,为我国经济体制运作带来了新鲜的动力,从税制改革的不断更新中可以看出,我国政策性调整是建立在保持内部经济稳定运作及推动的作用下的。作为环保企业如何理解新政改革内容,调整并适应这股推动力来提升自身发展,本文以环保企业财务角度,运用会计财务知识分析税务新政下的企业财务变化,以剖析税制改革对环保企业的影响变化。

1 环保企业现状及影响

我国的环保行业属于新兴产业,作为国家战略型产业的环保行业依靠国家大力扶持获得了很好的发展环境。我国的环保行业在政策性的带动下取得了骄人的成绩,在2015年我国节能环保行业总产值突破4.5万亿,成为我国最具发展潜力的行业。在国内外环境的变化中,国内环保行业暴露出了自身不足,主要表现在企业建立时间断短,营运管理经验欠缺;受外部环境变化影响大,处于被动运作局面;企业科研力度不够,科技水平较低等问题。这些问题普遍存在于我国各环保企业之中。

根据近几年国家政策性变化及税率改革变化对环保企业的影响,本文以环保企业的视角,从财务角度分析,环保企业如何面对这些问题,如何做出相应对策进行讨论。在环保企业的财务数据中,政策性补贴一直是国家性政策性扶持的手段之一,依靠企业科技立项及科技投入和科技成果转化等项目得到政府的财政补助。但科技项目的投入成本与产出并不成正比,同时还存在科研风险,并且还会受到外来环境的影响。所以作为政策性的补贴项目,企业研发成本一直是环保企业的重要财务指标之一。

2 环保企业财务数据分析

近两年的税制改革作为国家推动社会发展的动力,促进了各个行业的发展。环保企业在获得了国家政策性补贴的同时,还能享受到税收带来的优惠。在财务系统中,由于税改政策的变化所带来的影响是需要通过分析研究和精确计算得来的。所以要在环保企业的财务关系中理解税改新政带来的影响[1]。

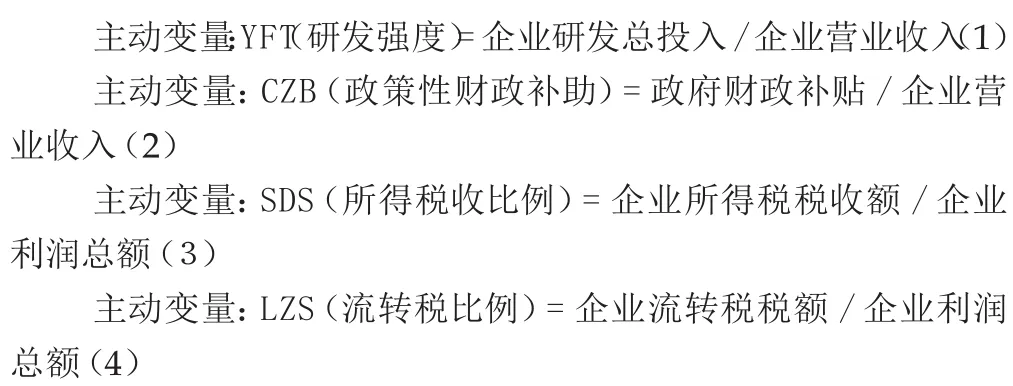

针对环保企业的财务数据分析,政府以财政补贴形式对企业的资金投入在改革之前是以企业主要信息总量按比例计算的,主要关键数据有企业研发总投入、企业营业收入和企业利润总额等重要信息,在这些信息中是依靠企业可执行和可操作的信息量为参考依据,也就统称为主动信息数据,而这些主动信息数据的变化也会对政府补贴产生影响,这样的情况就会形成以企业总信息变量对应在非变量的财政补贴中,政府性财政投入被至于被动地位。税改后,政府财政补贴形式的变化将企业科研性财务项目与科技效果转化及节能减排效果作为重点信息数据,重在对企业质化信息数据的考核,减轻量化信息数据的关系比,其目的就是要求企业的规范化运营和科技投入产出比的良性运作上。

以税改中的流转税和所得税政策为例,以往对于环保企业的流转税及所得税计算是以企业总量信息数据计算获得的,新税改政策则改为由企业科技投入产出信息数据与企业营业收入综合计算。这样对于税改政策性调整对于企业的财务变化就要经过分析来完成,企业财务量化指标中,各指标信息计算公式为:

为求出YFT所计算的公式为:

根据某环保企业2016年财务状况(本文所用的研究数据来自国信安数据库、年度报告和社会责任报告等,其中碳信息披露水平是从样本公司的年度报告和社会责任报告中手工搜集数据,并对数据进行处理),得出的公式计算为:

根据以上环保企业的量化指标计算得出的结果,可以验证出因被动变量1%的影响,所得税、流转税对企业研发强度的显效影响,财政补贴对企业研发强度造成了影响是成正比关系,即使其他因素不变的情况下,每提升1%比例的财政补贴就会影响到0.17%企业研发强度。而所得税和流转税的影响均会对企业研发强度形成反比关系,所得税影响率为1:0.05,流转税影响率为1:0.23。因此,由于税率改革造成的环保企业影响可以很直观的体现出来,

3 税改对环保企业的影响分析及建议

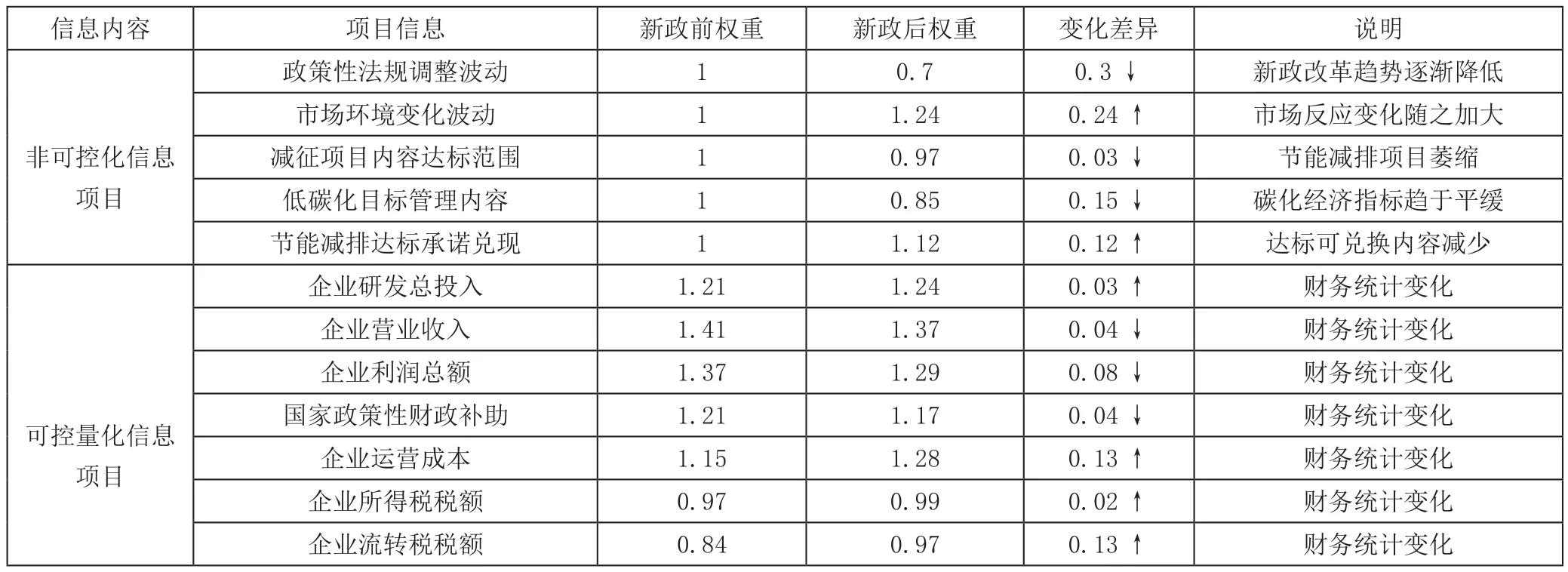

新税改政策的调整对于企业的影响作用在财务数据中变化需要将企业运营的各项指标进行对比分析。首先,将环保企业的重要指标进行整理,以税改变化对各项指标要求及最终变化的效果作为参照,参考权重值进行分析,小于0.01%的指标可以忽略不计;其次,将影响效果较大的指标参数以对企业的作用进行分类,得到的类比效果就形成了税改新政前后对某环保企业影响效果对比,其具体变化如表1所示。

在表1的信息数据中,原先较为重要的信息数据,例如:企业营业收入、企业利润总额项目在新政中的权重均有所下降,作为可控量化信息数据的企业研发总投入、企业运营成本得到了提升。可以看出,此次税改新政是以企业的运营稳定作为基础,更加要求企业的上进姿态,以实际效果作为参照考核的。在非可控化的指标中,加强了企业对市场变化波动的平衡能力和节能减排能力的要求,这些变化说明对于企业良性运作和可持续发展效果可以获得更好的国家政策性扶持,也提醒行业中各个企业的调整方向[2]。

表1 税改新政前后对某环保企业影响效果对比

经过上述分析,环保企业在面对税改新政的变化中,应重点考虑的问题集中在如何稳定运营和提升盈利水平上。

(1)在环保行业运营中,因受政策性指引的影响较大,并且在税制改革后并未形成整体化的税制政策,针对于较为分散的税务变化应快掌握并熟悉其变化和作用规律,将政策调整与企业运营调整在同一轨道上,避免误解误读,诱使企业偏离正确运营轨道。这里主要的工作要依靠企业管理者与财务相关人员共同提升自身业务水平,学习并理解当前国际局势,掌握和吸收国家政策性法规和行业标准,以完善企业自身建设为标准进行。

(2)我国的环保行业仍然属于较为脆弱的行业,受外部环境变化和政策变化影响关系较大。在依靠国家政策扶持的同时,还要针对企业自身强弱来进行发展,避免因企业风险担当能力较弱而受到外部冲击时无法保证自身完整。

(3)环保企业内部研发能力和研发成果转化的效果在税改新政中能够直接体现在指标参数中,为符合政策性引导及市场需求的有利环境,就要将现有产业中的科技生产力显现出来。一方面要引导企业科研水平的提升,从科技资金投入和研发项目规模上可以适度获得税务优惠,并且还可得到政策性奖励等,应该作为主要的研发重点内容进行突破;另一方面科技成果转化可以提升企业相关产品净值,扩大增值税的优惠范围,既可以降低增值税税率,又能获得更多的产品进入到免税的优惠范围内,以污染物处理行业为例,原有的增值税率已由原先的纳税人17%的税率调整为现代服务业的6%增值税税率,其效果可见一斑[3]。

4 结语

在社会环境的发展中,我国的环保行业仍然需要不断的强大自身建设。尤其是作为环保企业更应该以社会角度观察国内外形势变化,对于各类影响能够吸收并有针对性的措施进行完善,只有这样才能更加稳定地保持企业正常运作,促进我国环保事业的健康发展。