泰安市城镇居民互联网理财状况调查与分析

2018-04-11李宇彤

李宇彤

山东农业大学 经济管理学院,山东 泰安 271000

随着第三代互联网技术的兴起,互联网与金融行业相结合的互联网金融也迅速发展起来。互联网金融的发展不仅改变了金融行业的传统模式,更推动了整个金融体系的进一步完善。互联网金融最突出的特点是去中介性,交易双方可以直接联系,签订合同,省去中间机构,降低交易成本,也使传统中介交易模式中的信息不对称问题得到了改善[1]。互联网金融相比传统金融更适用于小金额的投资,这不仅能解决中小型企业的融资难的问题,还使各个收入阶层的居民都有资格参与到金融理财中来,提高金融普惠性,带动经济增长[2]。互联网金融为传统金融行业的发展增添了新的生机,增加了金融市场的流动性,进一步完善了金融产业链,有力地推动了我国金融行业的进一步发展与完善。互联网理财产品作为互联网金融的重要组成部分发展势头强劲,种类繁多,其中以余额宝为首的储蓄类理财产品更是在居民中占有重要市场[3]。然而,虽然当代互联网理财产品发展势头强劲,但互联网理财产品本身及互联网金融系统中仍存在着许多问题,再加上发展时间短、法律法规不健全等原因,导致居民在选择时会存在很多顾虑,这严重影响着互联网理财产品的发展及推广,改变迫在眉睫。

1 数据来源与样本特征

1.1 数据来源

本文数据来自于本课题组于2017年4月至8月对泰安市城镇居民的问卷调查。调查问卷的发放方式主要有两种:一是利用问卷星软件,在线上发放调查问卷;二是课题组成员在泰安市各城镇街道实地发放调查问卷。共发放调查问卷310份,回收279份,经筛选得到有效问卷272份,有效率97.49%。本课题组还对个别调查户进行了上门详细访谈,对其近几年互联网理财产品的使用情况进行了细致的访问,从而在调查问卷的基础上获得了更加详细、全面的数据。

1.2 样本特征

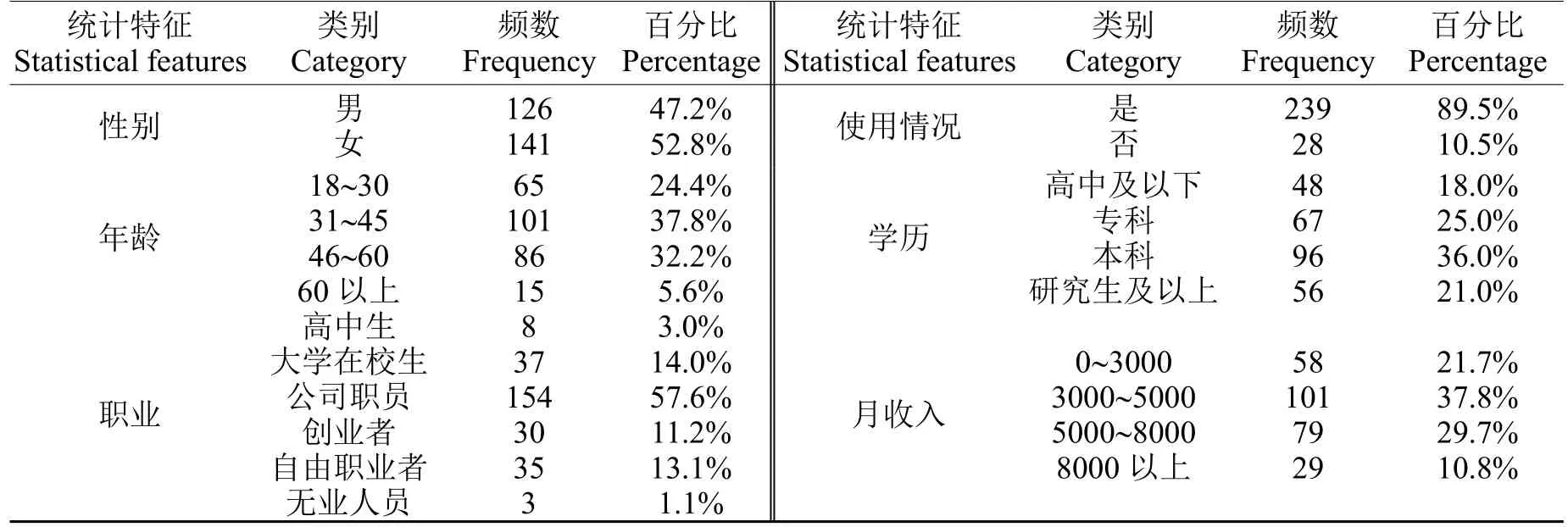

样本居民中男性为126人,占比为47.2%;女性为141人,占比为52.8%(表1)。基本满足男女比例为1:1的样本状态。样本居民中31~45岁居民最多,有101人,占37.8%;46~60岁居民次之,有86人,占32.2%;18~30岁居民相对较少,有65人,占24.4%;60岁以上居民最少,只有15人,仅占5.6%。样本居民中公司职员最多,有154人,占57.6%;大学在校生、自由职业者、创业者数量相差不大,分别为37、35、30,占比为14.0%、13.1%、11.2%;高中生数量很少,有8人,占3.0%;无业人员最少,仅有3人,占1.1%。样本居民中收入为3000~5000的最多,有101人,占37.8%;收入为5000~8000的次之,有79人,占29.7%;收入为0~3000的有58人,占21.7%;收入为8000以上的最少,有29人,占10.8%。样本居民中本科学历的最多,有96人,占36.0%;专科学历的次之,有67人,占25.0%;研究生及以上学历有56人,占21.0%;高中及以下学历最少,有48人,占18%。样本居民中大部分使用过互联网理财产品,有239人,占89.5%,仅有28人没有使用过,占10.5%。

表1 样本居民信息统计Table 1 The statistic information for sample residents

通过以上样本居民所覆盖的年龄结构、职业范围、收入阶层、教育水平的分布可以看出样本居民分布较为均衡,因此,所获得的数据具有较高的代表性。

2 结果分析

2.1 泰安市城镇居民使用互联网理财产品状况分析

2.1.1 数量变化趋势分析 泰安市城镇居民从2013年~2016年每年使用互联网理财产品的数量如表2所示。从表2可以看出,2013~2016年泰安市城镇居民互联网理财产品使用数量分别为138次、215次、309次、392次,分别比上年增长55.8%、43.7%、26.8%,说明泰安市城镇居民使用互联网理财产品的数量在逐年增加,且增长速度较快,居民开始普遍接受互联网理财方式,互联网理财产品在居民中逐渐打开了市场。但是在2013~2016年中,虽然居民使用互联网理财产品的总量在增加,但是增长速度在逐年下降,增长势头放缓,互联网理财产品的进一步发展需要一个新的增长点。

表2 泰安市居民使用互联网理财产品数量表Table 2 the number of internet financial products used by Tai'an residents

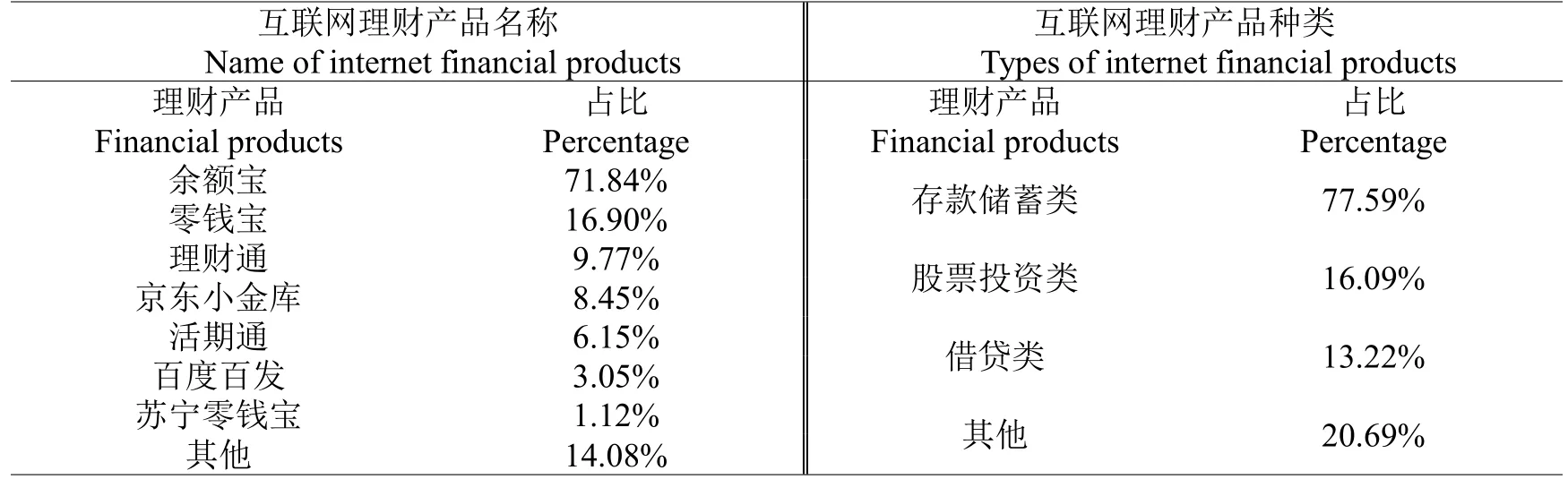

2.1.2 使用种类偏好分析 泰安市城镇居民使用互联网理财产品的名称和种类如表3所示。由表3可以看出:泰安市城镇居民使用的互联网理财产品种类繁多、结构复杂。样本居民中使用余额宝的比例达到71.84%,使用零钱宝的占16.90%,理财通、京东小金库、活期通的占比分别为9.77%、8.45%、6.15%,占比较少;百度百发、苏宁零钱宝占比分别为3.05%、1.12%,几乎无人问津。

对于互联网理财产品种类的选择,大部分居民倾向于存款储蓄类,占77.59%,此类居民属于厌恶风险的保守型投资者;选择股票投资类理财产品的居民占16.09%,属于风险追求型投资者;选择借贷类理财产品的居民占13.22%,选择其他类型产品的居民占20.69%。

不同居民选择互联网理财产品时,不同的要求与偏好导致选择的种类、品牌不尽相同[4]。有的居民选择投资门槛低、收益稳定的理财产品,有的居民更喜欢高风险、高收益的产品。与传统理财产品相比,互联网理财产品种类丰富多样,操作方便快捷,参与方式也更加宽松灵活。要充分利用互联网理财产品的自身优势,吸引客户,使居民可以根据个人需要选择合适的产品[5]。

表3 居民使用互联网理财产品的名称和种类情况表Table 3 Names and categories of Internet financial products used by residents

2.2 影响因素分析

泰安市城镇居民使用互联网理财产品的影响因素较多,现对互联网理财产品的成本与效用、风险种类、满意程度等主要影响因素进行分析。

表4 居民使用互联网理财产品的影响因素分析Table 4Analysis of factors affecting the use of internet financial products by residents

2.2.1 成本与效用分析 由表3可以看出,泰安市城镇居民每年用于投资互联网理财产品的成本在3000元的占75.29%,5000元占13.79%,10000元占7.47%,30000元占2.30%,50000元以上仅占1.15%。因此,泰安市城镇居民在互联网理财产品中投入的成本绝大部分为3000元左右。

泰安市城镇居民每年由互联网理财产品获益在5000元以下的占80.46%,5000~10000元的占11.49%,收益在10000元以上的居民仅占8.05%。由此可见,大部分居民通过购买互联网理财产品所获得的收益较少。居民在选择互联网理财产品时,追求的是收益和心理的双重满足。这不仅要实现收益的最大化,而要利用较少的投资资本获得更大的收益,从而达到心理的满足。较高的成本效用比就能实现居民投资的双重满足。当居民投资的成本与效用比较高,达到其预期收益,那么居民的消费心理就会得到满足,就更愿意进行投资。因此,成本效用率更高的互联网理财产品更能吸引居民的注意。产品的成本与效用是影响居民选择互联网理财产品的因素之一。

2.2.2 风险分析 由于发展时间较短,互联网理财体系和法律制度都没有完全成熟,自身还存在各种风险,这些风险影响着居民对互联网理财产品的选择[6]。根据表3的数据显示,泰安市城镇居民在意互联网理财产品的收益风险的占37.02%,在意诈骗风险的占35.43%,在意诈骗风险的占21.83%,在意其他风险的占5.72%。

影响泰安市城镇居民选择互联网理财产品的最大风险因素是收益风险,占37.02%。目前市面上各类理财产品收益水平都与市场利率有很大关系,而利率主要由市场供求关系决定,具有波动幅度大、不确定性、不可预测性等特点。相应的,投资互联网理财产品的居民的收益也具有不稳定性。收益性风险成为阻碍互联网理财产品发展的关键性问题。

影响居民选择联网理财产品的另一重要风险因素是诈骗风险,占35.4%。互联网理财是国内新兴产业,目前国家对互联网理财产品的性质、经营范围等没有明确规定,法律法规的不健全和监管的漏洞使大量的理财平台趁虚而入,导致市场上各种理财产品良莠不齐,而居民对金融理财产品了解不够,辨别能力差,容易被违法理财平台欺骗,陷入庞氏骗局。

个人信息安全性的保障也是影响居民选择的风险之一,占21.83%。随着大数据、云计算等互联网新型数据处理技术的出现,居民信息慢慢变成了各商家企业调整商业战略的依据,违法的信息贩卖也因此开始出现。互联网理财作为新兴产业,平台体系各方面法律法规还不完善,计算机后台系统和理财平台软件目前还存在各种漏洞,这就导致理财平台很容易遭受黑客和病毒的袭击,使客户的资金安全和个人名誉等遭受巨大风险[7]。

2.2.3 满意度分析 由表3可知,泰安市城镇居民对所使用的互联网理财产品非常满意的占8.62%,对互联网理财产品满意的占28.74%,认为互联网理财产品一般的占59.77%,对互联网理财产品表示不满意的占2.87%。居民购买互联网理财产品时的满意度直接影响居民对互联网理财产品的购买。调查数据显示,大部分居民认为互联网理财产品一般,并不能达到满意的程度,互联网理财产品在满足客户需求方面还有很大的提升空间。只有小部分居民对互联网理财产品表示满意,互联网理财产品并没有完全激起居民投资互联网理财的欲望,不能展示出与传统理财方式相比突出的优势,还需进一步完善改进、创新发展。只有重视购买者的用户体验,使每一位投资者都能对购买互联网理财产品表示满意,才是真正实现了产品质量的提升。

3 结论与建议

3.1 结 论

上述分析表明,互联网理财产品近几年发展迅速,居民对其接受度逐渐提高。居民在选择互联网理财产品时受到个人因素影响,形成了不同偏好。不同偏好的居民在选择互联网理财产品时的要求不同,所选择的产品种类也就不同,但目前大部分居民都更倾向于小风险的存储类理财产品。产品收益率、产品风险、使用满意度等因素都影响着居民对互联网理财产品的选择。不同因素对居民选择的影响情况各不相同。居民购买互联网理财产品时往往追求收益的最大化和投资心理的满足,因此,低成本高收益的产品往往更受青睐;互联网理财产品发展时间较短,自身的性质和平台、监管体系的不完善导致其存在传统理财产品中较少见的收益风险、诈骗风险、信息安全风险等,其中收益风险和诈骗风险是居民对互联网理财产品存在的最大顾虑;居民对互联网理财产品的满意度影响着居民的使用情况,目前市面上大部分互联网理财产品不能完全满足居民的需求,互联网理财产品还应进一步提升用户体验。

3.2 建 议

(1)积极进行产品创新。提高产品的多样性,以满足不同用户的需求[8]。例如,推出不同期限的理财产品、将理财产品与生活支付绑定、为购买理财产品的居民定时推送产品的收益状况、未来走势信息等,不断提高产品流动性和实用性,完善自身服务。

(2)建全风险防控机制。提高从业人员的风险防范意识和应对风险的能力,培养职业操守和道德,杜绝内部人员相互勾结、收受贿赂谋取私利使客户利益受损的行为,从根本上避免操作风险的发生;根据每年的经营计划和利润留出风险备用金,避免出现流动性风险而无法支付或者延期支付的情况;要密切关注市场变化,根据经济发展状况理性安排投资组合,最大程度地降低市场形势变化对理财产品造成的损失[9]。

(3)完善信息披露机制。投资者对金融知识的匮乏和对市场信息掌握的不完全使投资者和理财机构之间存在着严重的信息不对称,加上虚假互联网平台层出不穷,居民对互联网理财产品的信任度一直无法提高[10]。因此,理财平台要完善信息披露机制,将信息真实地公示,做到信息公开透明,从而增加公众对理财平台的信任度,有利于理财平台的可持续发展。

[1]丁思颖,沈馨怡.居民选择互联网金融理财产品的因素分析[J].时代金融,2017(20):264-266

[2]张一博.互联网金融对居民投资活动的影响[J].财经界,2017(2):99

[3]季祥婷.互联网金融下个人理财模式探究[J].中国商论,2016(21):79-80

[4]赵佳艳.互联网金融下个人理财探究[J].时代金融,2016(32):9-10

[5]邱 日.我国居民个人理财现状研究[J].现代经济信息,2016(8):299

[6]孙德美.互联网理财产品风险及投资策略研究[J].前沿,2016(5):83-86

[7]廖草仙,吴淑芳.互联网金融背景下个人理财风险防范研究[J].现代经济信息,2016(16):271-272

[8]刘红英.我国互联网理财的发展研究[J].国际商务财会,2015(8):59-63

[9]贺永正.我国互联网理财产品的风险预警与管控机制研究[D].北京:中国矿业大学,2016

[10]李树文.互联网理财产品特征与风险分析[J].大连海事大学学报,2015(6):27-33