东吴人寿去年创最大亏损 3年铺省外5分公司成本激增

2018-04-09潘亦纯

潘亦纯

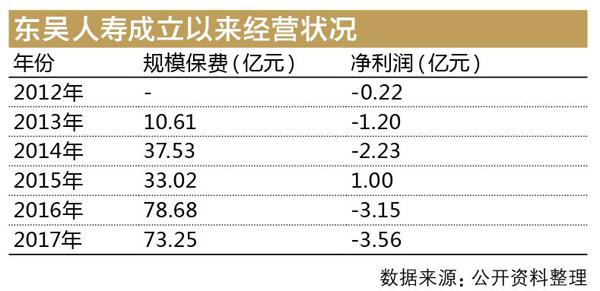

成立于2012年的东吴人寿,在2015年实现短暂盈利之后,于2016年、2017年再度陷入亏损泥淖。《投资者报》记者从该公司去年四个季度的偿付能力报告中得知,公司2017年总亏损额约达3.6亿元,为历年最高。

为何公司出现亏损?后续有何盈利计划? 公司保费收入结构情况如何?针对这些问题,记者致函采访东吴人寿,并最终得到了公司方的详细回复。

前期投入巨大

公开资料显示,东吴人寿成立于2012年,是国内首家设立于地市级的全国型寿险公司。成立以来,东吴人寿的经营状况并不好,2012年到2016年间,公司仅在2015年实现了1亿元的净利润,其余年份均亏损,总计亏损额近7亿元。

进入2017年,东吴人寿亏损面继续扩大。《投资者报》记者从去年四个季度偿付能力报告中得知,公司2017年总亏损额达到了3.56亿元,其中,第三季度更是亏损了2.33亿元,占全年亏损额的65%。

东吴人寿相关负责人对记者表示,根据公司业务销售节奏,三季度销售非中短存续期产品约30亿元,当期财务核算出现亏损。经审计调整后,2017年度公司实际亏损可能会有所减少。

总体来看,东吴人寿目前还未进入稳定盈利期。公司方面对《投资者报》记者解释称,寿险行业不同于其他行业,都有一个前期投入较大、成本逐渐释放的过程。一般情况下,寿险公司实现盈亏平衡需要8年左右,考虑到机构开设进度,盈利时限可能还会延长。东吴人寿成立不足6年,需要在机构网络铺设和业务渠道拓展上投入大量的经营成本。

对于2015年短暂盈利的原因,上述负责人称:“当年公司把握住市场机遇,实现了超越市场和行业平均水平的投资收益率,为实现盈利做出了重要贡献。目前,公司新五年规划已经制定,拟在符合寿险发展规律的基础上,尽快、稳健地进入盈利周期。”

高成本铺设分支机构

简而言之,前期成本投入较大是东吴人寿陷入亏损的主要原因,其中,机构网络铺设等更是需要投入较高成本。记者据公开资料整理发现,东吴人寿近几年来在分支机构的铺设上确实动作频频,投入不小。作为一家注册地在江苏省的寿险公司,目前东吴人寿已经在南京、宿迁、南通等江苏省内地区域开设了总计14家分公司,可以说覆盖了江苏省几乎所有的城市。

而自2014年起,东吴人寿开始扩展江苏省外的其他省份。2014年11月,东吴人寿开设了四川分公司、2015年年末又相继开设了河南分公司、安徽分公司,2016年,东吴人寿的上海分公司、山东分公司相继获批开业。此外,这些分公司开业之后,东吴人寿很快又在当地开设了下属的支公司。也就是说,自公司成立至今,业务范围已经覆盖了6个省市。

而对比与东吴人寿同年成立的弘康人寿、吉祥人寿等险企可以发现,这些公司都只是覆盖了四五个城市,且大多未设立下属支公司。

诚然,开设分公司、支公司是扩大公司业务经营范围的一个手段,在当地设置分支机构也能为当地的投保人进行更好的线下服务。但建立分支机构的成本是极高的,且需要持续投入。东吴人寿的年报数据显示,2016年公司营业支出高达49亿元,同比上涨3.5倍。

从数据来看,分支机构的扩展也确实给公司保费收入带来了增长,从更注重个险渠道且主要以保障型产品保费为主的原保险保费收入这一指标来看,2015年和2016年公司原保险保费收入同比增长15%和761%。

业务结构迂回调整

数据显示,虽然东吴人寿的原保险保费收入增长了,但在这个时期,公司保费收入结构却并没有明显改善。其规模保费(即原保费收入、保户投资款新增交费、投连险独立账户新增交费之和)依然还是以万能险保费为主的保户投資款新增交费占了大头。2015年的保户投资款新增交费占规模保费收入的比例甚至达到了87%,2016年这一比例也有51%。

不过过去一两年,随着监管层呼吁保险姓保、回归保障,东吴人寿业务结构也出现了明显变化。东吴人寿2017年全年的规模保费为73亿元,同比下降6.9%,与整个寿险行业的规模保费降速几乎持平。其中,保户投资款新增交费为22亿元,同比下降46%,占总规模保费的比例为30%,相较2016年年末同比下降约22个百分点。

从数据来看,2017年东吴人寿以保障型产品保费为主的原保险保费收入涨幅较大,上涨35%至52亿元。据公司方面介绍,原保费收入的上涨,主要来自传统型年金产品的销售;其次是分红型产品和重大疾病保险产品的销售。

但值得注意的是,到了2018年开年第一个月,东吴人寿的保户投资款新增交费同比暴涨218倍,达8.44亿元,而原保险保费收入却同比下降了61%至2.6亿元。仅从数据层面来看,东吴人寿的业务风格似乎又回到了前几年的状态。对此,公司相关负责人解释称:“公司产品销售严格按照监管规定,同时也结合了自身情况确定销售节奏。从全年业务规划情况来看,2018年全年原保费收入占比将超过55%,但在年度不同时点会有不同的侧重,1月份公司新业务重点在万能型产品的销售上,后续将逐步调整结构,稳定增加原保费收入,规范执行监管政策要求。”

2017年11月,经监管层批准,东吴人寿迎来了新一任董事长——沈晓明。资料显示,沈晓明曾担任江苏省昆山开发区财政分局副局长、江苏省昆山市政府副市长、党组成员等政府职务。在担任江苏省昆山市政府常务副市长时,沈晓明分管金融财税及经济工作。由此来看,他的加盟,或许能给持续发展中的东吴人寿带来新的改变。