基于Logistic模型的中小上市公司财务风险预警研究

2018-04-09高歌

高歌

摘要:随着社会主义市场经济的深入发展,中小上市企业有必要建立一套有效的财务危机预警机制。本文建立Logistic回归模型,以2008-2016年40家中小上市公司为样本,对财务指标及非财务指标分析后提取2个因子,得到财务风险预警模型。带回样本数据证明模型综合准确率可达81%,具有较好的预警作用。

关键词:Logistic回归模型;财务风险;风险预警模型

一、引言

随着社会主义市场经济的深入发展,中小上市企业已成为推动中国经济总量不断增长的一支重要力量,起到越来越重要的作用,但是由于中小上市企业自身约束,与大企业相比,在融资环境、内部控制制度、法律監管等方面都存在一些缺陷,导致财务风险的对于能力相对较弱,因此中小上市企业建立一套有效的财务危机预警机制十分必要。

二、文献综述

财务风险预警的研究方向多为定量分析。上世纪30年代,国外学者就研究财务风险预警模型和模型的实际应用,Altman于1968年首先加入多元线性判别方法提出Z值模型,但缺乏对于现金流变化的考量,于是更多的学者对Z值模型进行修正,如赵海蕾,周方召,金德环(2015)结合SOA算法的良好寻优能力,构建出适应度函数。

实际的财务数据经常不满足多元线性模型的假设,存在局限。逻辑回归模型可以避开分类型变量的分布问题,补充完善线性回归模型和的缺陷。谢赤等(2014)通过企业经济、货币及财政政策等因素为基础,分别计算出期望-风险现金流,对54家ST和非ST公司验证得出预警正确率分别达82.5%和81.5%。顾蓓蓓等(2015)通过参数检验和非参数检验筛选指标,进行logistic回归,以关键性因子评价企业各项财务能力在财务预警中的作用。

综上所述,在财务预警中,Logistic模型分析财务因素在财务预警中的贡献、量化企业陷入财务危机的概率中更具有优越性。目前国内对于中小上市公司的财务预警研究不多,忽视了财务危机在时间上的连续性。所以本文选取T-1年到T-2年的数据,引入非财务指标,运用logistic回归方法构建符合中小企业实际状况的预警模型。

三、模型设计

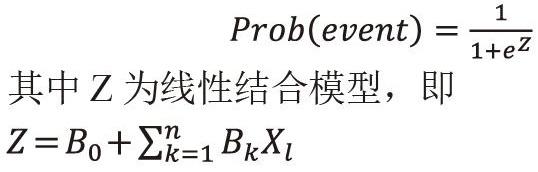

行业财务风险时即因变量只有1和0时,符合Logistic回归分析模型的要求。在本文中把因变量Q=1定义为存在财务风险,Q=0定义为健康,符合模型要求。对于多变量的逻辑回归分析模型,财务风险发生的概率为:

1.样本选取。针对行业内公司样本的选取,本文分为两类;

一类为ST公司,ST公司通常是财务状况出现异常,面临严重的财务危机。本文将T年的数据作为预测样本,并以T-2年的数据作为检验样本。

另一类为非ST公司,作为财务正常企业样本。从中小企业上市企业中选取2008-2016年经营状况良好40家企业作为财务正常企业样本。

2.指标的选取。本文选取的指标包括财务指标及非财务指标,可以有效地提高对中小企业上市公司财务风险预警的准确性及精确度。本文的财务风险预警体系包括:营运能力、盈利能力、偿债能力、成长能力。结合前人的研究,本文在四个方面的基础上,添加了现金流指标。非财务指标从董事会特性方面提取。

四、实证分析

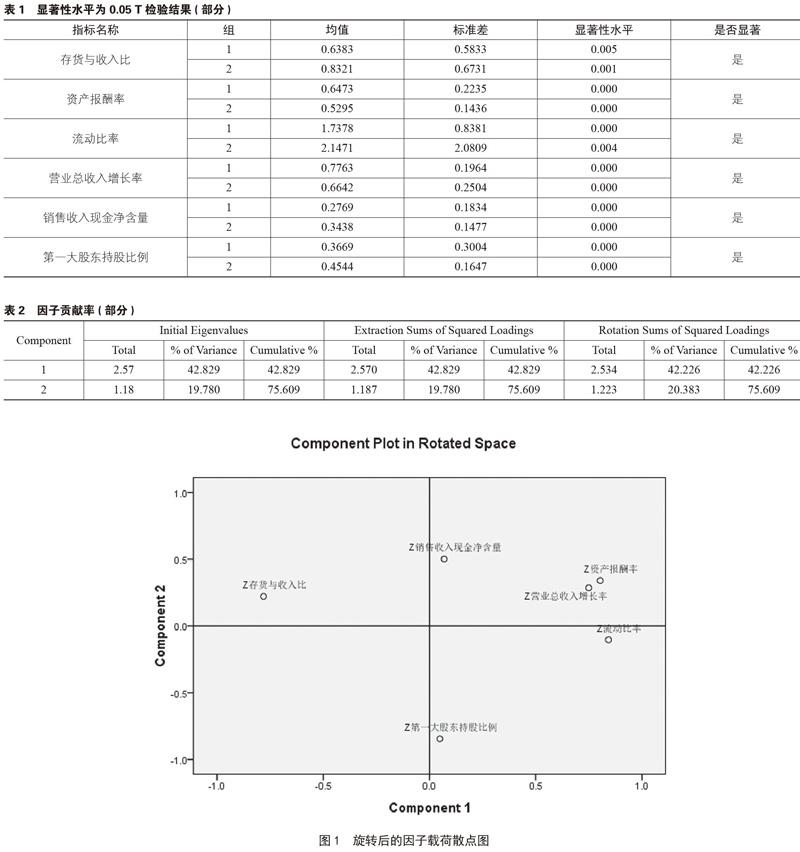

1.指标筛选。由于指标比较多,并且无法确定其重要性,所以对指标进行T检验。对于每个变量的两组数据,选择平均值和标准差作为描述性统计量,比较两组公司2008-2016年的财务指标的平均值是否具有显著性差异。(见表1)

从而选取出构建模型需要的指标:存货与收入比(x1)、资本报酬率(x2)、流动比率(x3)、营业总收入增长率(x4)、销售收入现金净含量(x5)、第一大股东持股比例(x6),并对这6个变量进行主成分分析。

由于主成分分析易受到极端值的影响,所以对数据进行标准化处理后,进行后续分析。通过SPSS的相关系数矩阵分析可以看出,对存货与收入比、资本报酬率、流动比率、业总收入增长率、销售收入现金净含量、第一大股东持股比例之间均有较强的相关性。

2.主成分分析。在做主成分分析之前通过KMO和Bartlett的检验对变量进行相关性分析,以确定指标是否适合做主成分分析。SPSS进行KMO和Bartlett的检验结果得出,KMO值为0.702说明比较适合做主成分分析。(见表2)

前2个因子的特征值大于1,累计贡献率为75.609%,则分析效果是比较显著的,能够很好的表达出原有变量所包含的信息。(见图1)

F1因子在存货收入比和销售收入现金净含量上有较大的载荷,代表的是经营能力和现金流量对企业的影响因素。

F2因子主要由资产报酬率、营业总收入增长率、流动比率和第一大股东持股比率解释,代表的是企业盈利能力和偿债能力。

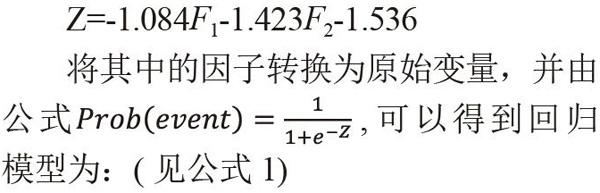

由矩阵可得出财务指标与主因子之间的得分系数矩阵,并得出F1、F2公式:

F1=-0.329x1+0.298x2+0.345x3+0.280x4-0.009x5+0.081x6

F2=0.240x1+0.224x2-0.147x3+0.183x4+ 0.412x5-0.706x6

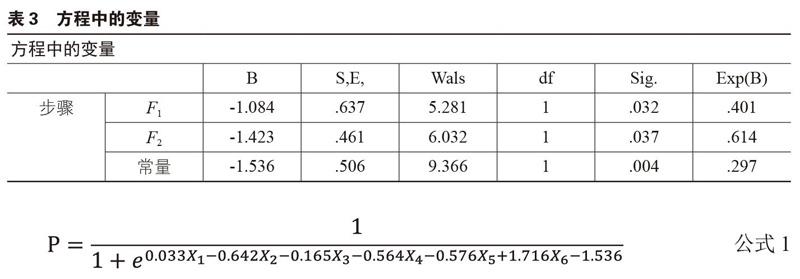

在构建模型时直接选用进入法,将两个因子全部带入模型,得到最终的变量B0, B1, B2, B3, B4,方程中的变量见表3所示;

依据表3可以得到:

其中X1为存货与收入比、X2为资本报酬率、X3为流动比率、X4为业总收入增长率,X5为销售收入现金净含量,X6第一大股东持股比例。

3.模型效果檢验。将T-2年数据即建立模型所用数据进行标准化,回带入模型可得到综合准确率达81.0%,具备较强的预测功能。

五、结论

本文通过T检验筛选相关指标,并使用主成分分析对16个指标进行降维处理,最终提取2个因子,构建Logistic回归模型。得出的结论为:第一,使用Logistic模型可以反映出企业的财务状况,本文所筛选出的影响上市公司中小企业财务危机的指标主要有6个:存货与收入比、资本报酬率、流动比率、营业总收入增长率、销售收入现金净含量、第一大股东持股比例。这六个指标为模型的有效性奠定基础。第二,F1、F2因子主要载荷在经营能力-现金流量和盈利-偿债能力上。这与中小企业融资难、资金流易断裂的现实状况相符,因此在成长期应更加注重拓宽融资渠道并加强现金流管理。

参考文献:

[1]Altman E.I.Financial Rations: Discriminate Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance,1968,6(9): 589-609 .

[2]Duan J, Soussen C, Brie D, et al. Generalized Lasso with underdetermined regularization matrices[J].Signal Processing,2016,127: 239-246.

[3]谢赤,赵亦军,李为章.基于CF化模型与Logistic回归的财务困境预警研究[J].财经理论与实践,2014,35(1):57-62.

[4] 顾蓓蓓,卢宁文,骆阳.上市公司财务预警探析[J].财会通讯,2015(10).

[5]赵海蕾,周方召,金德环.基于人群搜索算法的上市公司的Z-Score模型财务预警研究[J].财经理论与实践,2015, 36 (02):66-70+139.

(作者单位:安徽财经大学会计学院)