基于DEA的房地产居住用地投资决策方案评价

2018-04-09魏继尧

魏继尧

(大连财经学院 辽宁省大连市 116622)

随着中国经济的高速发展,中国房地产业经历了多年发展的近期,加之房地产行业与其他产业的关联度较高,有十分明显的带动作用,使得其成为我国国民经济发展的重要助力。房地产行业带动了餐饮服务、砂石料开采及加工、钢铁行业等众多行业,也提供了许许多多的就业岗位,有效地缓解了人力资源过剩所带来的压力。房地产投资是房地产开发商需要做出的重大决策,直接决定了房地产开发商的收益情况,甚至是生存情况。所以对于房地产投资决策方案的研究对于房地产开发企业而言具有十分重要的研究价值和意义。

房地产投资决策指的是房地产开发商在投资过程中,为了实现预定的投资目标,以科学的方法对不同的投资方案进行分析研究,并最终确定最合适的方案的过程;这一过程是房地产开发过程中最为重要的一环,不仅直接决定了房地产开发企业的生死存亡,更是对于人民群众安居乐业产生着重要的影响,直接影响着普通人民群众的生活质量。

1 DEA模型的建立

DEA分析法即数据包络分析法,多用于对多种输入输出类的项目的相对有效性进行分析和评价,是一种以相对效率为基础的,结合了经济、管理等多学科的概念和分析方法而成的一种分析方法。随着学者们对于DEA模型的理论研究的深入,以及利用DEA模型分析各种问题,DEA模型得到了广泛的应用;在应用范围不断扩大的同时,DEA模型在分析问题方面也取得了较好的效果,逐渐成为了决策分析、评价测试、管理科学等各种领域中的一种常见的分析工具。

在国内现有的研究成果中,DEA模型已经被广泛地运用到了对房地产领域中的各种问题进行分析,但是对于房地产企业投资决策方案的评价的研究成果却仍然较少;不仅是理论成果不充分,在实际操作过程中,利用DEA模型进行房地产投资方案评价和决策也未能实现大规模运用。本文中对于房地产企业投资决策方法进行评价,也符合了多输入、多输出的基础性特点,适合使用DEA分析方法进行分析,也是出于更好地在房地产投资决策领域中推广DEA模型的目的,在综合现有研究的基础上,实现一定的创新。

2 建立房地产投资决策方案模型

2.1 评价指标体系的构建原则

选择合适的指标并构建相应的指标体系对于房地产企业进行投资决策而言是非常重要的前期工作;指标及指标体系构建的严谨性、正确性直接关系到房地产企业投资决策依据的客观性和准确性。由于房地产项目的建设周期较长,投资数额较大,影响因素较多,所以,为确保评估体系能够科学反映待评估对象的实际情况,在构建房地产企业投资决策评估体系时,要遵循如下几项原则。

(1)目的性原则。评估体系是为房地产企业决策者投资方案决策过程中提供评判依据的重要支撑,是决策的参考依据,所以应当有针对性和目的性地选择指标,构建相应的评估体系模型。

(2)科学性原则。房地产企业投资方案评估体系中的各项数据指标的来源应当足够权威,应该做的客观公正,评估体系构建的依据应该充分合理,评估体系应当科学合理地进行构建,这些都是依据科学性原则构建评估体系的客观要求。

(3)代表性。房地产企业投资方案的影响因素纷繁复杂,由于认知能力的有限性,难以在学术研究和实际操作过程中将每一个影响因素都加以深入具体的分析;同时,根据DEA模型在应用过程中的具体要求,在客观上也不宜将过多的影响因素纳入到整个房地产企业投资方案评估体系中。所以,本文在构建房地产企业投资方案评估体系的过程中,所选择的影响因素普遍是具有代表性的,并在充分保证影响因素具有代表性且评估体系科学有效的基础上力求精简。

(4)可行性原则。房地产企业投资方案评估体系不仅在理论上要合理,在实际应用的过程中也必须要具备可行性,指标在量化和搜集的过程中应当可行、可靠,应当尽量在权威媒体或平台发布的相关文本中搜集,实现数据的标准,确保模型构建后切实可行。

2.2 指标体系的建立

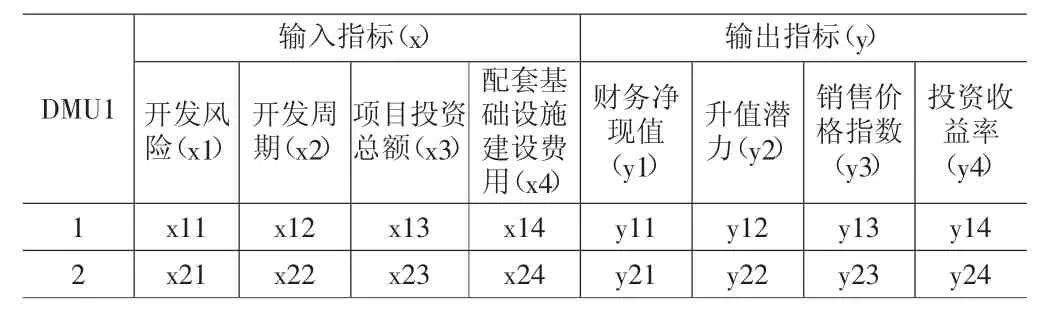

房地产企业投资方案评价指标体系中,输入指标(x)共包含4项具体指标,分别是开发风险、开发周期、项目投资总额和配套基础设施建设费用;其中,开发风险包含房地产企业在进行投资决策、施工和房地产企业所面临的市场供求风险等三方面内容;项目投资总额则主要包括了房地产项目的工程费用、预备费用、项目建设期利息和其他相关费用等。

房地产企业投资方案评价指标体系中,输出指标(y)共包含4项具体指标,分别是财务净现值、升值潜力、销售价格指数和投资收益率;其中,财务净现值是项目开发周期内现金流量的折现现值之和;销售价格指数指的是一定时间段内,房屋销售价格变动程度和趋势的相对数。

另外,考虑到指标体系中有定性指标,难以收集量化数据,故而在本文中针对这些定性指标采取Bipolar尺度将其量化,具体赋值标准如下:

定性指标输入、输出指标定量化情况:对输入指标(x)和输出指标(y)进行赋值,赋值0或1时,表示很低;赋值3时,表示低;赋值6时,表示一般;赋值7时,表示高;赋值9时,表示很高;赋值10时,表示最高。

房地产企业投资方案定性指标量化情况:对开发风险(x1)、配套基础设施建设费用(x4)、升值潜力(y2)进行赋值,赋值0时,表示最低;赋值1时,表示很低;赋值3时,表示低;赋值5时,表示一般;赋值7时,表示高;赋值9时,表示很高;赋值10时,表示最高。对开发周期(x2)、项目投资总额(x3)、财务净現值(y1)、销售价格指数(y3)、投资收益率(y4)进行赋值,赋值0时,表示最低;赋值1时,表示很低;赋值2时,表示低;赋值3时,表示一般;赋值5时,表示高;赋值8时,表示很高;赋值10时,表示最高。

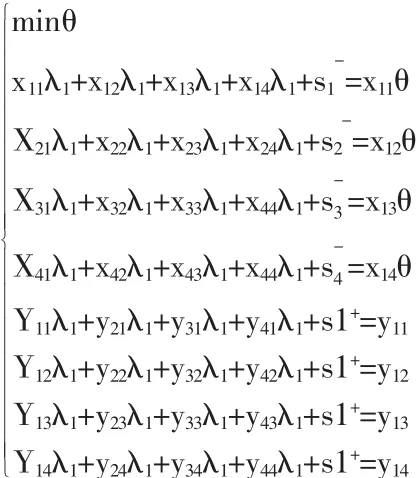

利用DEA模型,建立DEA基本模型C2R模型,并与房地产企业投资方案评估指标体系相结合,建立基于DEA模型的房地产企业投资方案评估模型。假设有一家房地产企业W公司,其名下有一居住用地需要进行投资,现有2个方案供决策者选择。

表1 W公司投资方案模型

根据表1,可建立方案1相应的DEA模型:

根据方案1的DEA模型,可以建立方案2的DEA模型并计算每个方案的θ值。若θ<1,则DMU为DEA无效;若θ=1,则DMU为DEA弱有效;若θ=1,且s-=s1+,则DMU为DEA有效。

3 案例分析

W公司现有2套开发方案,方案一规定:开发风险(x1)为5.1,开发周期(x2)为3年,项目投资总额(x3)为1亿元,配套基础设施建设费用(x4)2700万元,财务净現值(y1)3700万元,升值潜力(y2)为4,销售价格指数(y3)为 87,投资收益率(y4)为 15.6。方案二规定:开发风险(x1)为3.2,开发周期(x2)为4.3年,项目投资总额(x3)为1.4亿元,配套基础设施建设费用(x4)3600万元,财务净現值(y1)3100万元,升值潜力(y2)为4.5,销售价格指数(y3)为 62,投资收益率(y4)为 21.2。

DEA模型分析结果为:方案一的crste值为1,vrste值为1,scale值为1;方案二的crste值为0.723,vrste值为0.842,scale值为0.904。由结果可以看出,W公司的2个投资方案中,方案二的效率值低于方案一,所以W公司将这一居住用地用于方案一的投资是可行的,即设施齐全、环境良好,以多层洋房为主要产品的居住用地,主要包含住宅用地和服务设施用地,分别是住宅建筑用地及其附属道路、停车场等用地和居住小区及小区级以下的幼托、文化、体育设施等用地。

4 结语

本文通过构建DEA模型,并对房地产公司面临的2个不同的投资策略进行了综合分析,本文在充分利用DEA模型的同时,针对DEA模型对数据的处理要求不足的劣势,对定性指标采取了相对较为简便的Bipolar尺度判定法实现了相应指标的量化,保证了各种投资方案评价的客观性和有效性,保证了DEA模型和企业决策的准确性和可行性。

居住用地投资决策方案根据用途不同可分为两种不同的方案,其区别在于产品类及容积率的差异,方案一为容积率稍高的洋房类产品,方案二为容积率较低的别墅类产品。两种方案在楼面地价、销售周期、开发风险上有明显差异,而这些差异直接影响房地产产品的价格、营销管理费用、财务费用等指标。所以,第一种方案在与第二种方案的对比中效率更为突出,房地产商应该选择方案一。

但是,由于DEA模型对于指标的数量并无具体要求,可以根据实际情况进行增减,虽然在一定程度上实现了DEA模型运用广泛性,但是在选择指标并进行量化输入的过程中增加了难度,在一定程度上需要进一步进行改进以使决策评价更为有效。

所以,DEA模型作为房地产居住用地投资方案决策的分析工具,尽管能够对比不同方案的效率,但是由于不能综合考虑所有影响因素,在实际进行决策时会出现理论分析与实际操作上的偏差,需要进一步加以修正完善。

[1]李建荣.论房地产开发企业成本控制与投资决策[J].改革与战略,2003(07):98~99.

[2]王辉利.房地产开发企业投资决策分析与成本控制研究[J].现代商业,2008(09):116~117.

[3]孟川瑾,邢斐,陈禹.基于DEA分析的房地产企业效率评价[J].管理评论,2008(07):57~62+64.

[4]曾力勇,裘亚峥.不确定条件下房地产企业投资决策方法研究[J].求索,2005(10):22~24.

[5]郁俊莉.我国房地产企业投资融资战略研究[J].武汉理工大学学报(社会科学版),2005(02):192~195.