A+H交叉上市股票价格跳跃原因实证分析

2018-04-08朱鹏飞

唐 勇,朱鹏飞

(1.福州大学 经济与管理学院,2.福建省金融科技创新重点实验室,福建 福州,350116)

1993年7月15日和8月27日,青岛啤酒股份有限公司发别在香港联交所和上海证券交易所上市,成为中国第一家A+H交叉上市的公司;2007年1月初,中国人寿成功回归A股市场,揭开了以H股形式上市的内地企业回归A股市场的序幕。截止2016年8月,交叉发行A股、H股的上市公司共88家。目前,理论界对A+H交叉上市股票的研究大多基于价格发现、信息传递、波动溢出和市场联动的视角,鲜有从股票价格跳跃行为角度进行研究。

跳跃作为资产价格运动的重要组成部分,是市场微观结构研究的重要议题。跳跃现象在股票市场中并不罕见,它对波动估计产生极大影响,因此研究跳跃行为对资产配置、资产定价及风险管理等方面具有重要意义。传统的跳跃—扩散类模型一般使用参数估计方法来检验跳跃行为,然而通常使用的参数估计方法 (如MCMC、EMM等) 计算复杂,且存在维数灾难的问题,并需要对参数的形式进行设定,极大地限制了跳跃和波动估计问题的研究。近年来由于高频数据广泛应用,基于高频数据采用已实现测量的非参数方法,研究跳跃行为已经成为新的研究热点。这种方法避免了复杂的模型参数估计问题,成为学者重点关注的领域。这些研究对于风险管理、组合投资、套利等一系列金融实践具有重要的指导意义。

一、 文献回顾

有关金融资产价格跳跃形成的原因,国内外学者进行了相关研究,主要有“信息冲击”和“流动性冲击”两大观点(文中“信息”均指“经济信息”)。

Press[1]首次对跳跃成因进行了讨论,认为某些信息会导致资产价格发生跳跃;Kevin[2]研究了期货市场的跳跃与美国宏观经济信息公告之间的关系,结果表明三分之一的跳跃与信息公告有关,尤其是未料到的信息能够解释大部分跳跃的发生。此外,信息公告会增加跳跃收益绝对值。Lahaye等[3]通过比较股票市场、债券市场和外汇市场的跳跃和共同跳跃对宏观信息的反应情况,发现有些宏观信息的公告并不产生共同跳跃,但汇率市场对宏观信息的公告非常敏感;赵涤非和唐勇[4]基于经济信息释放对跳跃强度影响的视角,探讨了上证综指跳跃产生的原因,实证结果表明美国股市表现、存款准备金率、利率和消费者物价指数这些信息的释放是造成上证综指发生跳跃的原因,并且导致向上和向下跳跃的经济信息有所不同。

同时,已有研究表明流动性对股票价格也有着显著的冲击效应。Bajgrowicz和Scaillet[5]认为股票市场大多数的跳跃行为并不是伴随着信息公布而发生,并将这些不含信息的跳跃行为解释为买卖指令下引起的流动性压力的后果;唐勇和寇贵明[6]对市场微观结构噪声、跳跃和流动性之间的关系进行分析,得出噪声越大跳跃发生的可能性越高和流动性越强跳跃发生的可能性越低的结论;Boudt和Petitjean[7]运用事件研究法分析跳跃前后流动性的变化情况,结果显示跳跃显著增大交易成本和及时交易的需求。与此同时,流动性供给也显著增加,引发跳跃的关键驱动因素来自于有效价差和交易数量的流动性冲击。刘志东和严冠[8]利用上证50股票指数及其成分股的高频数据研究表明,流动性越好的股票越显示出跳跃、尤其是无限小跳的证据。

从已有研究可以看出,目前国内外学者对资产价格跳跃成因的观点远未达到一致,并且研究角度和方法都较为单一,对跳跃原因缺乏系统性的分析。与以往研究相比,本文创新点和可能的贡献在于:(1)从信息冲击和流动性冲击两个层面,系统地分析了A+H股交叉上市股票价格跳跃行为产生的原因;(2)基于指数和个股两个视角,综合全面地考察了宏观和微观两个方面的跳跃行为成因。以上这些都是以往文献鲜有涉及到的。

二、理论框架

(一)理论基础

一般假设P=(Pt)t>0是一个定义在过滤概率空间(Ω,(Ft)t>0,F,P)和适应于过滤项(Ft)t>0的对数价格过程。在给定的过滤概率空间下,金融资产对数价格P服从一个布朗半鞅过程:

dPt=μ(t)dt+σ(t)dW(t)+κ(t)dJ(t)

(1)

其中,μ(t)是连续的、局部有界的漂移函数,σ(t)是严格正的左极限右连续(càdlàg)的随机波动过程,W(t)是标准布朗运动,J(t)是具有一定强度的计数过程,当t时刻发生跳跃时dJ(t)=1,否则dJ(t)=0,k(t)反映了对数价格跳跃的大小。现有研究将资产价格跳跃行为分为有限活性和无限活性两类,目前国内外主流研究都在有限活性框架下进行,因此本文只对有限活性跳跃行为进行研究分析。

(二)跳跃检验方法

目前还没有公认的最佳跳跃检验方法,本文选择常用的L-M跳跃检验方法。当原假设不存在跳跃时有:

(2)

其中,ξ服从Gumbel分布,并满足累积分布函数:P(ξx)=exp(-e-x)。

(三)瞬时跳跃强度模型

为了研究经济信息对跳跃强度的影响,此处采用Lee[9]提出的瞬时跳跃强度模型。该模型设定瞬时跳跃强度是经济信息的函数,具体形式如下:

(3)

并用下式(4)的偏似然函数,采用极大似然法来估计式(3)中的参数:

(4)

为了更好地从经济意义上理解和解释经济信息对跳跃强度的影响,将式(3)转化为如下形式:

(5)

(四) Tobit模型构建

正如前文研究表明信息公布不仅会影响跳跃发生的频率,预期之外的信息还可能影响跳跃收益率。为了考察未预期信息对跳跃幅度的影响,将信息进行标准化处理以量化信息冲击,定义信息冲击如下:

(6)

其中,Aj,ti表示第j个信息变量的实际值,Ej、σj分别表示第j个信息变量预期值的均值和标准差。

由于跳跃收益率序列包含很多0值,为避免运用OLS法估计多元线性回归模型造成有偏,将构建受限因变量模型-审查回归模型(censored regression models),即Tobit 模型来研究信息冲击对跳跃收益率的影响:

(7)

同时,考虑到股票市场存在杠杆效应,利好、利空消息可能对跳跃收益率存在不同的影响,因此将信息冲击分为正向冲击和负向冲击进行研究:

(8)

(9)

(五)计算标准化流动性测度

为了使不同日期、不同时点的流动性指标具备可比性,需要将其进行标准化处理。由于流动性指标通常表现出右偏特征,采用中值(代替均值)进行流动性标准化处理,将流动性测度记做L。将不存在跳跃发生的日期集合记作ND,并将其作为估计期间,则日内因子Li的估计值计算如下:

(10)

于是可以通过分析标准化流动性测度来研究跳跃发生前后流动性的变化情况,标准化流动性测度计算如下:

(11)

(六) Probit 模型构建

原始跳跃强度变量只取两个值,即资产价格发生跳跃记为1,未发生跳跃记为0。为了研究流动性冲击对资产价格跳跃行为的影响,采用二元选择模型中常用的Probit模型来分析。

用函数形式定义为:

Prob(yt=1xt)=Φ(xt,β)

(12)

其中,(xt为解释变量向量,β为待估计系数,Φ(·)是标准累积正态分布函数。

Probit模型中估计的系数不能解释为自变量对因变量的边际影响,只能从符号上判断。如果系数为正 ,表明解释变量越大,因变量取1的概率越大;反之,如果为负,表明相应的概率将越小。

三、实证分析

(一)数据选取与说明

选择A+H交叉上市股票的A股与H股的价格指数的恒生AH股A指数、恒生AH股H指数为研究对象,分别简记AHA指数、AHH指数。同时,为了观察指数与个股差异性,在88支股中任意选取了海螺水泥A、H股作为比较对象。样本期间为2012-08-01至2015-07-20。参考已有的研究,在权衡噪声与信息利用基础上,选择抽样频率为5min。为了研究信息对交叉上市的A股、H股的影响是否一致,选取共同交易时间段进行研究。本文采用对数收益率形式,跳跃检验采用3.2中的L-M方法。数据来自通达信金融终端。

(二) 经济信息与跳跃关系分析

1.经济信息指标选取

(1)宏观经济信息指标:综合相关研究,选用货币政策、经济增长和通货膨胀三大类指标来反映宏观经济信息。最终选取九个指标:存款准备金率公布、存款准备金率生效、人民币基准利率、国内生产总值增长率、生产者价格指数、消费者价格指数、规模以上工业增加值、社会消费品零售总额、制造业选购经理指数。在样本期内,利率调整均在周末,因此只选择利率调整生效日期。

(2)行业信息指标:选取行业研究报告与行业新闻两个指标代表行业信息。行业研究报告为各大证券公司对建材水泥行业的研究报告,行业新闻为凤凰网、建材网等各大网站公布的关于水泥行业的相关新闻,主要涉及行业前景预期、水泥价格趋势、供求关系及相关政策等方面的内容。

(3)公司信息指标:公司信息主要包括公司研究报告(分析师意见)、公司新闻、分红派息、季报年报发布、公司持股变动情况等。分红派息涉及公告日期、股权登记日、除权除息日等日期,根据跳跃匹配情况,只选择股权登记日进行研究。

2.经济信息与跳跃匹配

由于部分信息在闭市期间公布,选择信息公布后最临近的交易时刻作为信息公布时点来分析究跳跃与信息的匹配情况。根据表1可知,AHA指数与AHH指数在宏观信息与跳跃匹配上存在一定差异:(1)在与两个指数均有匹配的指标中,制造业选购经理指数匹配率最高,达到44.44%;其次分别是消费者价格指数与生产者价格指数,经济增长指标GDPR的匹配率最低为0。(2)存款准备金公布与利率这两个指标与AHA指数的匹配比例为0,与AHH指数的匹配比例分别为16.67%、50%,可见AHH指数对宏观信息的响应度更广。(3)AHA指数总信息匹配的跳跃比例为13.27%,而AHH指数总信息匹配的跳跃比例只有9.46%,低于AHA指数。

由表1可知,不同经济信息引发的跳跃幅度也存在差异:AHA指数与制造业采购经理指数匹配的跳跃幅度最大,为1.62%;AHH指数与存款准备金生效匹配的跳跃幅度最大,为2.39%。可见,虽然H股对宏观信息的响应度更广,但宏观信息的公布对A股市场的影响比对H股市场的影响更深。其中各个缩写指标分别为:存款准备金率公布(CG)、存款准备金率生效(CS)、人民币基准利率(r)、国内生产总值增长率(GDPR)、消费者价格指数(CPI)、生产者价格指数(PPI)、规模以上工业增加值(GZ)、社会消费品零售总额(SS)、制造业选购经理指数(PMI),全文同。

表1 指数经济信息与跳跃匹配情况

注:某信息的匹配比例=与该信息匹配的跳跃次数/该信息公布的次数;总(无)信息匹配比例=有(无)信息匹配的跳跃次数/跳跃总次数;跳跃幅度指的是跳跃收益率绝对值的均值。由于消费者价格指数与生产者价格指数、规模以上工业增加值与社会消费品零售总额在同一时点发布,因此各自二者的匹配情况表现一致(下同)。

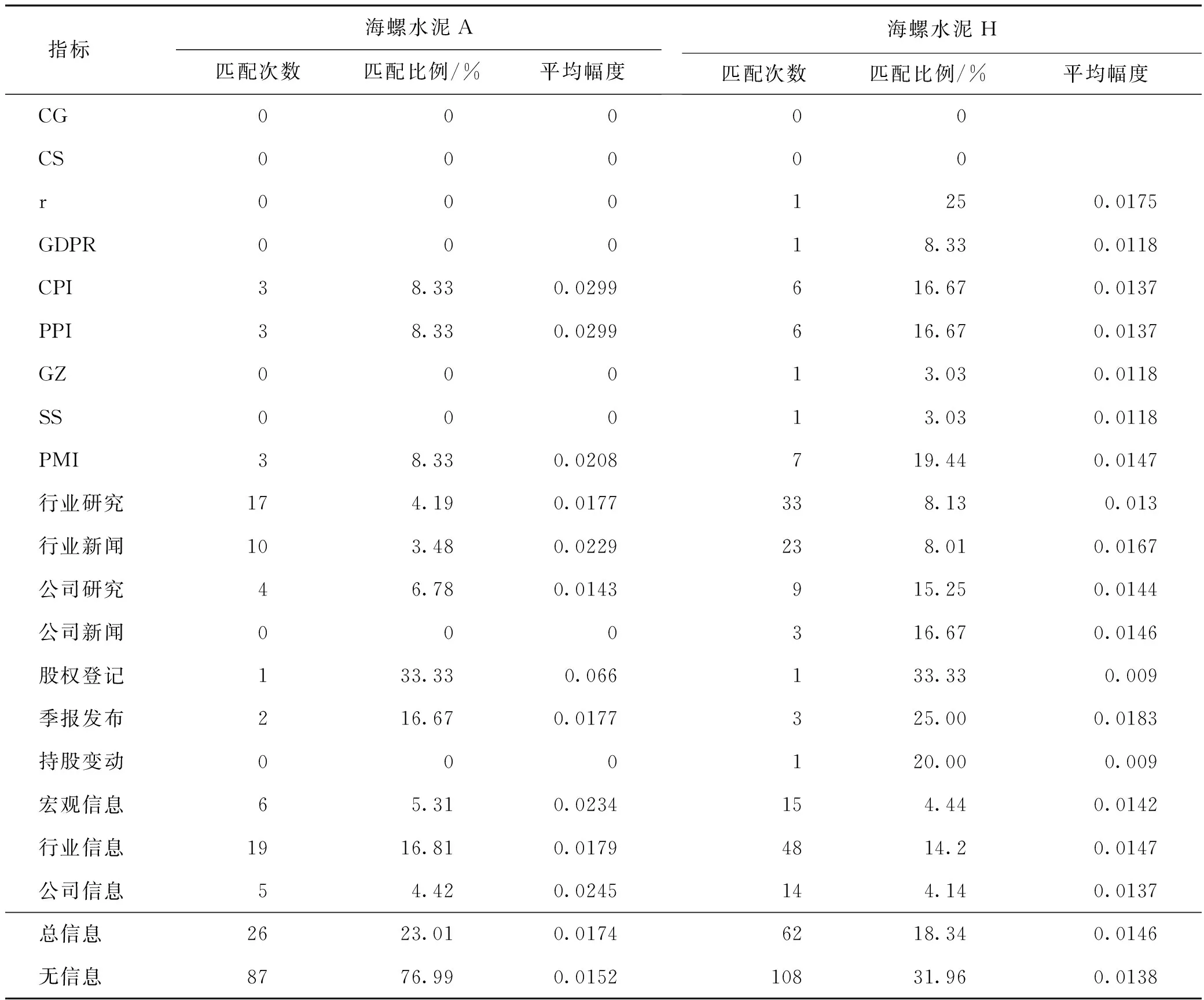

个股价格跳跃不仅受到宏观经济信息的影响,还受到行业信息、公司信息的影响。表2给出了海螺水泥A股、H股信息与跳跃匹配的情况,可以发现:(1)海螺水泥跳跃与信息匹配度最高的是股权登记日,达到33.33%,其次是季报发布;(2)宏观经济信息对海螺水泥的匹配度很低,尤其是A股,宏观经济信息中仅有价格指数与制造业选购经理指数两个指标与海螺水泥A股跳跃匹配得上;(3)虽然行业研究报告、行业新闻与跳跃的匹配度不高,但是所有跳跃中伴随着最多的信息发布就是行业信息;(4)与跳跃匹配的总信息数小于各类信息匹配数之和,各类信息匹配总数小于该类各个信息匹配总数之和,说明跳跃可能是多种多样的信息综合影响的结果,而不是单一信息;由于个股受到的信息影响比指数更多,因此个股的总信息与跳跃匹配比例大于指数。

山洪沟治理工程应遵循自然规律,首先要达到设计的防洪标准,还应兼顾维护各类生物适宜栖息环境和生态景观完整性的功能。岸坡防护设计除应考虑传统的技术要求外,还要兼顾生物栖息地加强和改善生态环境的需求,有条件时可引入一些具有较大的孔隙率和较强的透水性的结构形式,以改善生物的生长发育条件,如有植被的堆石、石笼、混凝土空心块、生态砖、鱼巢砖等。

根据表2,在经济信息对跳跃幅度影响方面,可以发现:(1)单个信息中,海螺水泥A股与股权登记匹配的跳跃幅度最高,其次是价格指数,公司研究最低;海螺水泥H股跳跃幅度最高的为季报发布,其次是利率调整,最低的是持股变动。(2)分类信息中,海螺水泥A股与公司信息匹配的跳跃幅度最高,宏观信息紧接其后,而行业信息最低;而对于海螺水泥H股而言,三者差异不大。(3)海螺水泥A股总信息匹配的跳跃幅度大于海螺水泥H股,总信息匹配的跳跃比例也大于H股,总信息匹配的跳跃幅度大于无信息匹配的跳跃幅度的程度也更深。

表2 海螺水泥信息与跳跃匹配情况

注:某个信息的匹配比例=与该信息匹配的跳跃次数/该信息公布次数;某类信息的匹配比例=与该类匹配的跳跃次数/跳跃总次数。

3.经济信息对跳跃强度的影响

从信息与跳跃匹配情况上可以发现,股票价格跳跃行为与信息的释放存在密切的关系。为了更好地了解经济信息对股票价格跳跃的影响,此处从定量的角度分析信息释放对跳跃强度的影响,选择与跳跃有匹配的信息指标作为解释变量,通过最大化式(4)中的似然函数,可以估计出式(3)瞬时跳跃强度模型中的参数。结果如下(由于文章篇幅限制,此部分结果过多,不在此展示,审稿专家和读者可向本文作者索取相关表格数据):(1)并非所有系数都显著,可见并不是所有与跳跃匹配的信息都会引起跳跃强度的改变,如股权登记、季报发布信息虽然在时间上与跳跃的匹配度很高,但跳跃强度回归系数均不显著;(2)宏观信息变量对A股、H股的跳跃强度影响不一致,在5%的显著性水平下,消费者价格指数、生产者价格指数、制造业选购经理指数信息对指数和海螺水泥的跳跃强度均产生显著的影响,而存款准备金生效、规模以上工业企业增加值、社会消费品总额信息仅对AHA指数跳跃强度产生显著影响,利率调整信息仅对AHH指数、海螺水泥H股产生显著影响,可见A股市场投资者比较关注存款准备金率、工业企业状况及社会商品购买力状况等信息,H股市场投资者则对利率更加敏感;(3)行业信息对海螺水泥A股、H股跳跃强度的影响程度不一致,行业研究与行业新闻对海螺水泥H股的回归系数数值均大于A股,可见行业信息对海螺水泥H股的影响更大。

另外,通过计算式(5)中的瞬时几率来定量地解释经济信息释放对跳跃强度的影响。在没有任何经济信息释放时,AHA指数跳跃发生的瞬时几率为0.00434(=exp(-5.44)),当制造业采购经理指数公布时,跳跃的瞬时几率会增加到原来的37.17(=exp(3.6154))倍,其他经济信息的解释也类似。对AHA指数、AHH指数、海螺水泥A、H股跳跃强度影响最大的分别是价格指数、制造业采购经理指数、行业研究报告、公司新闻。当相应信息公布时,对应的跳跃瞬时几率分别增加到原来的44.92(=exp(3.8050))倍、28.99(=exp(3.3637))倍、7.15(=exp(1.9669))倍和23.45(=exp(3.1548))倍。可见,当有关经济信息公布时都将会增加股票价格跳跃的可能性,因此宏观经济政策调整需关注对金融市场尤其是对股票市场的不利影响,以防系统性风险发生。

4.经济信息对跳跃收益率的影响

此处分析在信息冲击的基础上探究各种信息对跳跃收益率的影响程度。由于公司信息与行业信息公布时间不规则,很难获取市场的预测数据,因此较难进行量化,而存款准备金公布及生效、利率调整信息在样本期间较少,因此本节仅研究国内生产总值、生产者物价指数、消费者物价指数、规模以上工业增加值、社会消费品零售总额、制造业选购经理指数对跳跃收益率的影响。

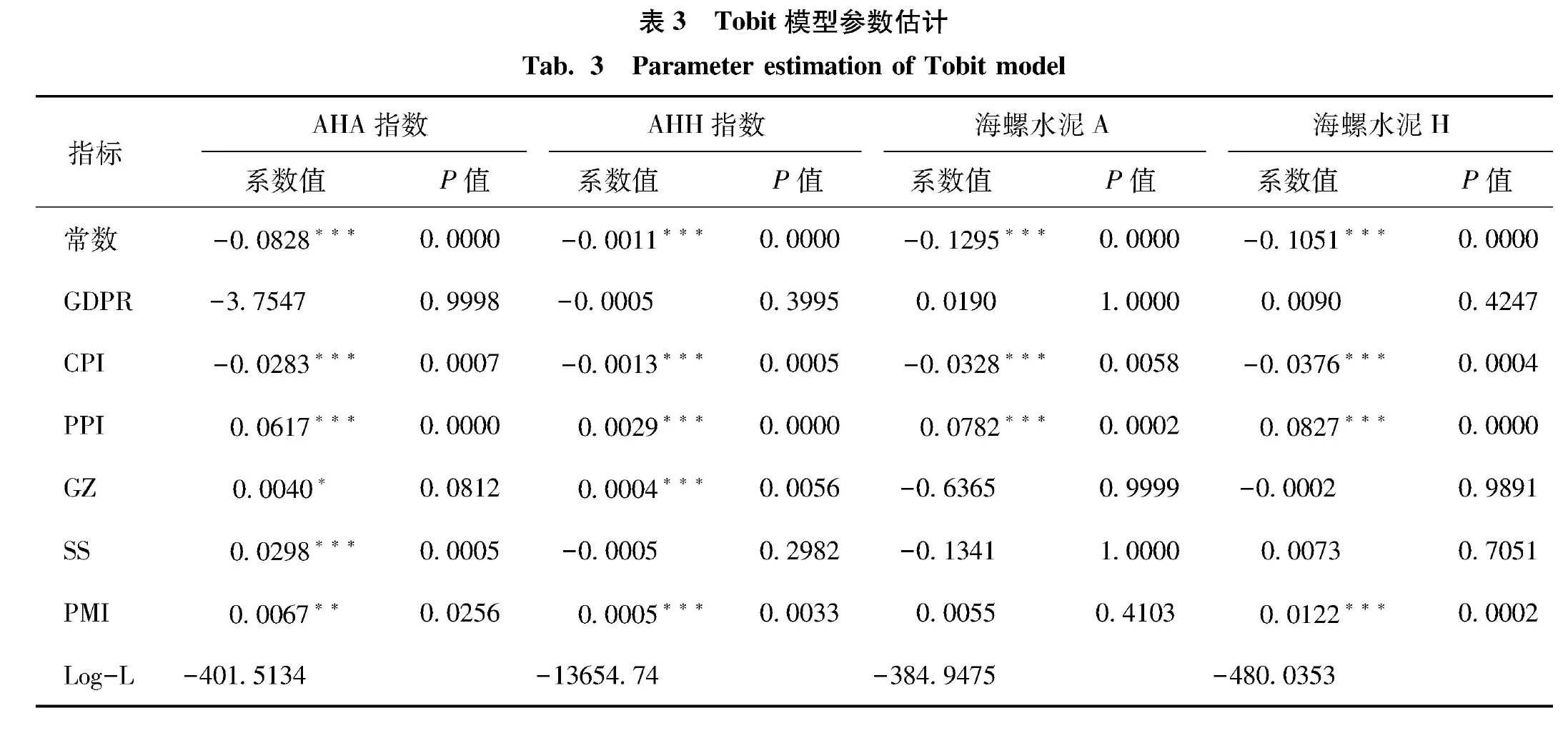

在用式(7)和式(8)计算信息冲击时,如无本期预测数据,则采用上期实际数据代替,预测数据来自wind数据库。运用极大似然法估计式(7)Tobit模型的参数,结果见表3。可以发现:(1)信息冲击对跳跃收益率有显著的影响,在10%的显著性水平下,AHA指数中的CPI、PPI、GZ、SS、PMI回归系数显著,AHH指数中的CPI、PPI、GZ、PMI回归系数显著,海螺水泥A 股中的CPI、PPI回归系数指数显著,海螺水泥H股中的CPI、PPI、PMI回归系数显著,除GDPR外,其他宏观经济变量都在一定程度上影响着股票市场跳跃收益率的大小;(2)对比指数与个股回归系数显著个数,可知宏观信息对指数跳跃收益率的影响大于个股;(3)发现除GZ不能显著影响AHH指数跳跃强度但能影响跳跃收益率外,其他能显著影响跳跃强度的经济变量均能对其相应的跳跃收益率产生显著的影响。

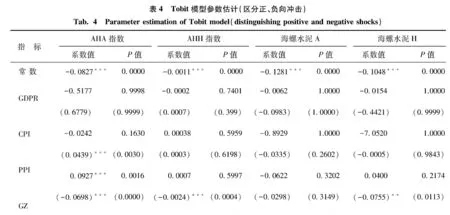

为了进一步研究信息对跳跃收益率的影响是否存在非对称性,将信息冲击分为正向冲击和负向冲击,除CPI、PPI外,其他宏观信息正向冲击定义为利好消息,负向冲击定义为利空消息,CPI、PPI定义则正好相反。运用极大似然法估计式(8)Tobit模型的参数,结果见表4。可知:(1)不同经济变量的利好消息对跳跃收益率影响并不一致,如在AHA指数回归中,CPI的负向冲击系数显著为正,PPI的负向冲击系数显著为负,说明关于CPI的利好消息将会降低跳跃收益率,而关于PPI的利好消息将会增大跳跃幅度;(2)在10%的显著性水平下,尽管显著的不同经济变量的利空消息回归系数符号不一致,但都会增大跳跃收益率,如AHA指数PPI正向冲击系数显著为正,PMI负向冲击系数显著为负,但其代表的含义却是一致的,即关于PPI的利空消息和PMI的利空消息均会增大跳跃收益率;(3)在10%的显著性水平下,对比表3和表4系数显著情况可以发现,在表3中显著的信息变量,在表4中不一定显著,可见如若不区分利空、利好消息,而是将信息冲击作为一个整体来研究信息对跳跃收益率的影响,可能会掩盖了二者的内在关系。另外,对比显著性的系数个数发现,个股回归中,显著性的系数个数明显减少,这说明影响个股跳跃的因素,除了宏观信息方面,可能还有其他方面的,如行业信息和个股信息。

注:无括号的为正向冲击回归系数和P值,括号内的为负向冲击回归系数和P值。

(三)流动性与跳跃关系分析

1.流动性指标选取

从已有文献来看,宽度和深度是衡量流动性最重要的两个维度,宽度指标大多关注交易成本。为了准确度量交易成本,本文基于市场效率系数的即时交易成本衡量模型,构建宽度指标,定义如下:

(13)

此外,本文将交易量作为流动性的深度指标,记为vt,i,表示第t天第i个5min的交易量。从指标的定义就可以看出,市场效率系数偏离1的程度和短期价格波动越小,则即时交易成本ct,i越小,流动性越好。交易量指标记vt,i越大,流动性越好。将这两个指标分别代入式(11)可以计算出标准化流动性测度。

2.跳跃对流动性的影响

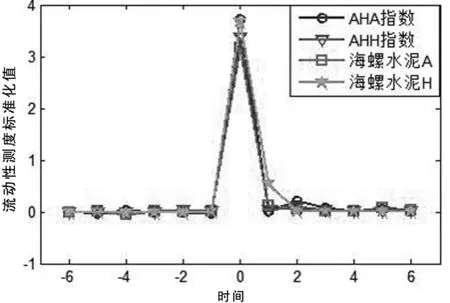

将所有跳跃事件前后标准化流动性测度汇总后得到图1(纵坐标为流动性测度标准化值,横坐标表示时间,每5min为间隔,跳跃时点为为0,跳跃前后各30min。)。从图1(a)可以发现即时交易成本标准化流动性测度在跳跃发生时刻突升,比无跳跃日增加了3倍多,但在跳跃发生前基本接近于0,并且在跳跃发生5min后基本恢复到无跳跃时的水平。可见在跳跃发生时股票的即时交易成本迅速上升,但在跳跃发生前不存在一个明显上升的趋势,因此不存在信息泄露的情况或者说投资者无法在重要信息释放前及时调整自己的投资策略。图1(b)显示出交易量标准化流动性测度在跳跃发生时陡增,比无跳跃日增加了2~4倍不等,AHA指数和AHH指数增加幅度相差无几;在跳跃发生后的半小时内,交易量依然略微高于无跳跃日,并且A股比H股维持在更高的水平,但在30min后接近0左右,逐渐趋向于无跳跃日水平。由于不同的投资者对未预期的信息具有不同的理解,从而产生不同的市场预期和不同的投资决策,投资者为了获取相应收益,会大量提交市价订单,从而加深了市场深度,而流动性交易者面临的逆向选择风险增大,需要更多的风险补偿,因此交易成本也随之上升。随着信息的融入,市场深度逐渐下降,逐渐恢复到无跳跃日水平。

(a) ct,i指标标准化流动性测度

(b) vt,i指标标准化流动性测度 图1 流动性测度 Fig.1 Liquidity measure

显然,根据跳跃发生前后标准化流动性测度图来判断跳跃是否对流动性产生影响,虽然直观,但不够严谨,无法确定影响的显著水平。进一步通过Mann-Whitney检验,来判断跳跃发生前后标准化流动性测度的中位数是否与无跳跃日一致,以此来判断跳跃是否对流动性产生显著影响,结果所示(由于文章篇幅限制,此部分结果过多,不在此展示,审稿专家和读者可向本文作者索取相关表格数据):在10%的显著性水平下,比较有跳跃时的标准化流动性测度中位数与无跳跃时标准化流动性测度中位数。根据前文原假设和备择假设,记跳跃对流动性影响不显著为0,记跳跃对流动性产生显著影响为1。由检验结果可知(1)跳跃发生时刻,市场流动性水平发生显著变化,即时交易成本与交易量都显著异于无跳跃日;(2)跳跃发生前的0.5h,市场流动性无显著异常;(3)跳跃发生后,市场流动性恢复到无跳跃日水平时间不一致,即时交易成本弹性较强,跳跃发生后的第一个5min就已经恢复到无跳跃日水平,交易量回复速度较慢,所需时间较长,跳跃发生30min后AHA指数的交易量还是显著异于无跳跃日,而AHH指数与海螺水泥A股和H股已恢复到无跳跃日水平。

3.流动性对跳跃的影响

选取5min频率的流动性指标作为解释变量,具体形式如下:

P(jumpt,iliquidity)=Φ(α+βcct,i+βvvt,i)

(14)

其中,当跳跃发生时,P(jumpt,iliquidity)=1;当无跳跃发生时,P(jumpt,iliquidity)=0。ct,i和vt,i分别代表上述的即时交易成本和交易量。

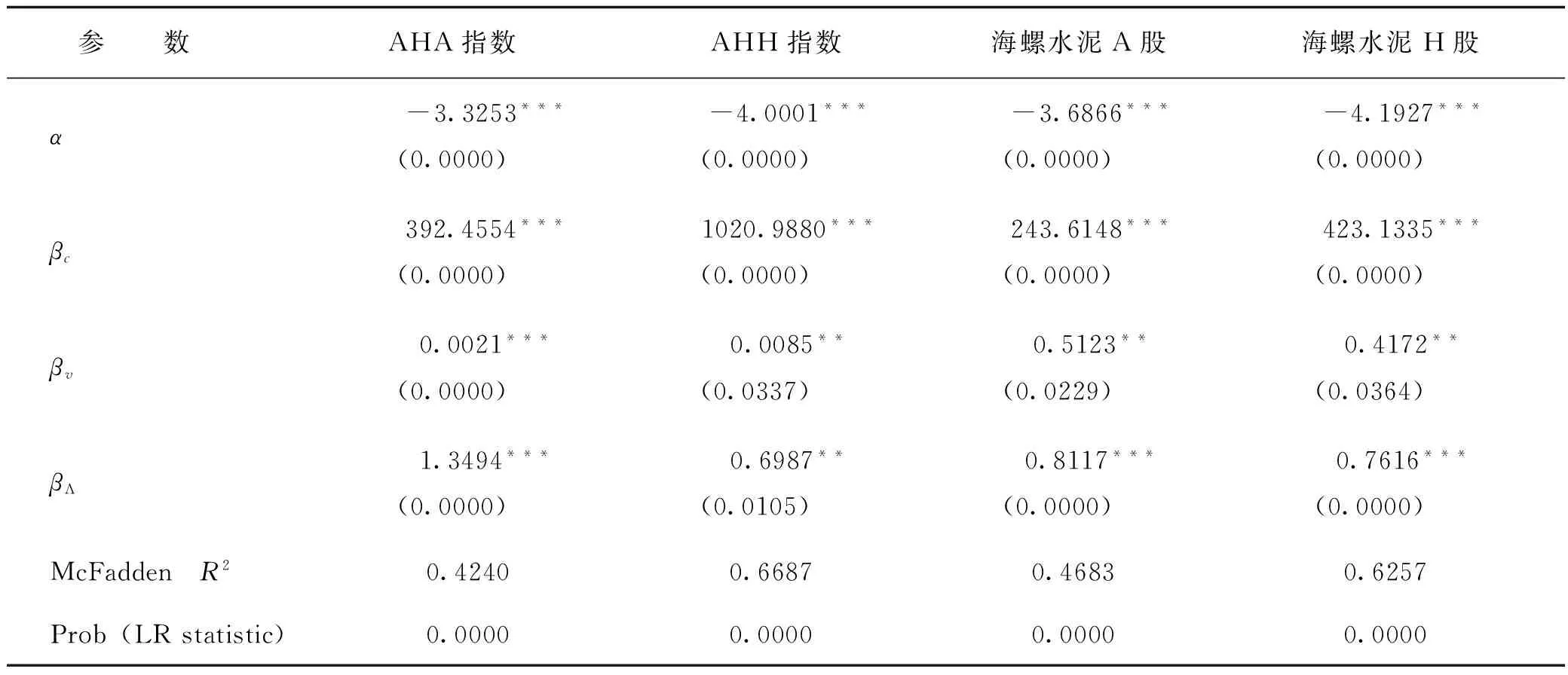

从表5结果可以发现:(1)在5%的显著性水平下,两个解释变量都显著,可见流动性冲击是跳跃行为的引发原因;(2)即时交易成本和交易量的系数均为正,说明交易成本和交易量的增加,跳跃发生的概率也会增加。

表5 Probit模型估计

注:( )内为P值(下同)。

4.经济信息和流动性对跳跃的影响

根据前文可知,经济信息和流动性都会对跳跃产生一个显著的影响,出于谨慎性原则,运用Probit模型综合考察二者对跳跃行为的影响,即:

P(jumpt,iX)=Φ(α+βcct,i+βvvt,i+βΛΛt,i)

(15)

其中,当跳跃发生时,P(jumpt,iX)=1,当跳跃未发生时,P(jumpt,iX)=0,ct,i和vt,i分别代表即时交易成本和交易量,Λt,i表示信息变量,信息公布时取1,没有信息公布时取0。对于指数来说信息指宏观经济信息,对于海螺水泥来说,信息包含宏观信息、行业信息和公司信息。

从表6结果可知:在5%的显著性水平下,三个解释变量系数均显著为正,可见无论是信息冲击还是流动性冲击对跳跃行为均存在一个正向作用;将信息变量加入到Probit模型中后,模型的拟合优度得到提高(与表5 相比),可见信息冲击和流动性冲击作为跳跃行为的引发原因不是“非此即彼”的关系,单一因素无法充分解释跳跃行为产生的原因。因此监管部门在制定政策及信息公布时要注意时点的选择,尽量减少对股票市场的冲击,避免跳跃对流动性造成不良的影响;此外,投资者需要时刻关注市场动态,注意市场流动性变化情况,充分利用市场信息进行投资决策。

表6 Probit模型综合估计

四、结 语

本文主要探讨跳跃行为与经济信息、流动性之间的关系。首先,将经济信息释放时点与日内跳跃发生时点进行匹配,运用瞬时跳跃强度模型分析经济信息对跳跃强度的影响,运用Tobit模型分析信息冲击对跳跃幅度的影响。其次,运用日内事件研究法分析跳跃发生前后市场流动性的变化情况,并运用Probit模型探究流动性冲击是否是跳跃行为的引发原因。在样本期间内主要结论如下:(1)从经济信息冲击层面分析:跳跃可能并非单一信息造成的,而是多重信息共同作用的结果。有信息匹配的跳跃幅度显著大于无信息匹配的跳跃幅度,并且信息融入效率较快。同时,经济信息对指数、个股跳跃匹配程度和幅度及强度影响有所差异,信息冲击对跳跃收益率的影响存在非对称性。(2)从流动性冲击层面分析:流动性和跳跃相互影响,相互作用。跳跃将会对市场的深度、广度产生显著的影响。同时,流动性冲击是跳跃行为的引发原因,即时交易成本和交易量的上升,跳跃发生的概率也会上升。(3)从经济信息冲击和流动性冲击共同层面分析:信息冲击和流动性冲击作为跳跃行为的引发原因不是“非此即彼”的关系,单一因素无法充分解释跳跃行为产生的原因。

金融市场的复杂性决定了股票价格跳跃行为的复杂性。同样的公司在不同市场上市,股票价格跳跃行为有着明显的差异性,这对于从事跨市场交易的投资者来说尤其重要,以便他们进行有效的组合投资和套利及风险管理等一系列金融实践活动。随着沪港通的开启和深港通的即将启动,内地与香港股市联系越加紧密, 对A+H交叉上市股票价格跳跃行为研究有着更丰富的内容期待进一步探讨。

[1]PRESS S J. A compound events model for security prices [J].Journal of Business,1967,40(4): 317-335.

[2]KEVIN P,EVANS T. Intraday jumps and US macroeconomic news announcements[J]. Journal of Banking and Finance,2011,35(10):2511-2527.

[3]LAHAYE J,LAURENT S,CHRISTOPHER J N. Jumps,cojumps and macro announcements[J]. Journal of Applied Econometrics,2011,26(6): 893-921.

[4]赵涤非,唐勇.基于高频数据视角的上证综指跳跃原因分析[J].系统科学与数学,2015,35(1): 85-98.

[5]BAJGROWICZ P,SCAILLET O. Detecting spurious jumps in high-frequency data[R].Geneva :Swiss Finance Institute Working Paper,2011.

[6]唐勇,寇贵明.股票市场微观结构噪声、跳跃、流动性关系分析[J].中国管理科学,2012,20(2): 11-19.

[7]BOULT K,PETITJEAN M. Intraday liquidity dynamics and news releases around price jumps: evidence from the DJIA stock[J].Journal of Financial Markets,2014(17):121-149.

[8]刘志东,严冠. 基于半鞅过程的中国股市随机波动、跳跃和微观结构噪声统计特征研究[J].中国管理科学,2016,24(5):20-30.

[9]LEE S S. Jumps and information flow in financial markets [J].Review of Financial Studies,2012,25(2): 439-479.