企业技术创新与成长性的实证研究

——基于温州上市公司及新三板企业的数据分析

2018-03-30叶海景

叶海景

(温州市委党校,浙江温州 325009)

企业技术创新能力影响企业的成长。近年来大规模的技改投入推动了温州传统制造业和战略性新兴产业的发展,同时不少企业对于技改“有心无力”,尤其众多小微型企业的研发能力有限、技改资金缺乏、中高端人才短缺,核心竞争力和远期发展潜力不够。由于技术创新具有公共性、外溢性、不确定和高风险性等特征,很多企业进行技术创新实属被动。本文在企业技术创新与成长性的理论综述及实证模型构建的基础上,以温州17家上市公司和新三板中的31家企业作为研究对象,对企业技术创新与成长性之间的关系展开实证研究,以期引导温州企业重视技术创新,注重人力资本投入,推动企业的成长和壮大。

一、企业技术创新与成长性的理论综述

(一)企业技术创新的理论研究

企业技术创新能力主要包括企业的研发技术人员数量和研发技改投入两方面内容。Chauvin与 Hirschey(1993)[1]采用托宾值代表企业价值,实证研究美国公司研发投入和公司绩效两者间的关联性,结果发现研发投入和公司绩效两者之间呈现明显的正相关。Bottazzi(2001)[2]以世界150强生物制药公司作为研究对象,结果却发现该行业的长期发展增长率是高度自相关的,技术创新对公司发展基本没有影响。Ebrahim等人(2010)[3]利用互联网对马来西亚、伊朗的 101个中小企业的成长性进行实地调研,发现企业研发团队能力的高低直接决定企业的营运能力和发展能力,研发团队越好的企业,其发展潜力越大。总体上看,国外学者对企业技术创新对其成长性的影响观点不一,而国内学者的研究结论却较为一致,认为普遍有影响但影响力由于不同类型企业而不同。梁莱钦与张焕凤(2005)[4]将72家中国科技型上市企业作为研究对象,从获利水平、成长潜力与技术革新能力等方面对公司研发投入和绩效两者之间的关系进行实证研究,结果显示:第一,国内科技型上市企业在技术研发方面的投资显著过低;第二,研发投资的产出效果有显著的滞后性;第三,技术研发投资对公司获利水平的提升有很大的促进作用。陈晓红和彭子晟(2008)[5]对中国126家上市公司的年报进行研究发现,中小企业技术人员越多、研发费用支出越大、创新转换效率越高,其技术创新能力就越强。赵晖(2010)[6]从研发投入强度和技术人员投入强度层面,对2008年139家科技型公司进行实证研究,发现研发投入对公司绩效有正面影响;技术人员的投入对企业主营业务利润率影响显著,和新产品销售收入关系不明显。郭研、刘一博(2011)[7]选择中关村92家科技型公司2005 - 2007年的面板数据作为样本,从企业规模角度剖析技改投资对其绩效产生的影响,指出私营小规模公司的技改投入产生的绩效明显高于其他类型的公司。

(二)企业成长性的理论研究

Adam Smith(1776)在经典著作《国富论》中认为,企业的成长与分工程度具有正相关性,市场分工越明确,新企业产生的频率就越频繁。斯蒂格勒(1975)在《制造业的资本和报酬率》一书中指出,市场规模较小阶段的企业主要通过内部分工来实现成长;随着市场的发展,企业需要依赖提高专业度来实现成长,由“全能”企业发展为“专能”企业。Dorothy Leonard-Barton(2000)指出[8],知识是企业最重要的资源,决定着企业的成长空间。国内学者也形成了较具特色的观点。王勇(2009)[9]对59家服务业企业进行实地调研,发现管理人员能力、企业文化、财务管理、运营管理以及行业环境对企业的成长具有显著影响。李东红(2011)[10]运用主成分因子分析法分析了云南 28家上市公司,指出企业的成长性包括各个方面,比如市场份额的增加、企业规模的扩大,以及资产管理效率、学习创新能力等。杜传忠、郭树龙(2012)[11]通过对企业的实地调研发现,研发投入、出口贸易等能够促进企业发展。张柳亮、龚光明(2013)[12]运用灰色关联分析法对35家企业进行成长性评估,得出企业成长性与研发投入强度显著正相关。

二、企业技术创新与成长性的模型构建

(一)企业技术创新的模型构建

由上述理论分析,企业技术创新能力(T)主要由研发技术人员数量(PI)和研发技改投入(TI)两方面所决定。结合当前“大众创业,万众创新”的热潮,各级政府对于科技创新的推动不遗余力,理论研究与实践经验证明,政府支持对于企业技术创新能力的提升有重要作用,综合考虑温州政府的“机器换人”政策及其实践成效,本文选择可以量化的指标财政研发资助(GS)用于代表政府因素。所以可通过数学函数表达以上关系:

该式表示企业技术创新能力由研发技术人员贡献、研发技改投入贡献和财政资助贡献共同组成。企业技术创新能力可表示成以上三种因素的多元线性方程,见公式(2),其中f1、f2、f3分别表示企业的研发技术力量、研发技改投入和财政研发资助对企业技术创新能力的影响程度。

(二)企业成长性的模型构建

柯布-道格拉斯生产函数这一经济数学模型最先用于研究宏观层面,通常用来预测国家和地区工业系统。但Farrell(1957)[13]、孙旭东(2007)[14]等后续研究认为该函数同样适用于微观层面,比如个体企业的技术创新和成长性评价,本文也采用C - D生产函数构建成长创新模型。基于技术创新的柯布-道格拉斯生产函数为:

其中,A(t)代表以时间为变量的技术创新函数;Q代表生产产出;K、L分别代表资本投入和劳动力投入;α代表弹性系数。把公式(3)两边同时除以L,再移项,便可得到企业的成长技术创新函数,见公式(4),式中Q / L代表劳动生产率,K / L代表企业资本与劳动之间的比率,这两个指标可以看作评价企业成长性的指标。

假设企业技术进步率为ρ,则企业技术创新水平又可以表示成:

公式(6)即为指数函数,其中的μ和ρ均为未知参数,对其两边取对数得到:

这个公式(8)也就是本文研究企业技术创新对成长性作用的最终模型方程,G是企业的成长性指标,Tj是某一时间点上的企业技术创新能力,β0、βj是各项系数。

三、温州企业技术创新与成长性的实证研究

以温州17家上市公司和31家新三板挂牌企业为样本,就其技术创新能力与成长性展开研究。

(一)研究假设

根据企业技术创新能力与成长性的理论综述提出3个分假设以及1个最终的假设命题:

假设 1a:技术人员越多的企业,其技术创新能力就越强;假设 1b:技改投入越多的企业,其技术创新能力就越强;假设1c:财政研发资助越多的企业,其技术创新能力越强;假设1:技术创新能力越强的企业,其成长性就越好。

(二)样本选择

通过对万德数据库相关数据的收集和整理,考虑到企业上市时间、股票市场中相关数据的健全性和时效性,本文选取2011 - 2015年温州上市公司和新三板企业为最终样本,进行最终的实证分析,并剔除两张类型的数据:不同证券网站对概念板块的分类标准是不同的,因此可能出现同一家企业同时归属于两种甚至多种以上概念板块的现象,本文首先要剔除重复的样本;通过翻阅上市公司的代码,剔除掉ST和*ST企业。最终得到48个符合要求的样本企业。

(三)构建指标体系

技术人员(PI1):主要包括企业的研发人员、核心技术人员、以及与研发技改相关的人员,代表着企业技术改革创新中的核心人力资源的绝对数量。如果企业不存在这类人员,则默认0。技术人员比率(PI2):企业中技术人员与总员工人数的比值,代表着企业技术改革创新中的核心人力资源的相对数量。如果企业不存在这类人员,则默认0。

技改投入(TI1)代表企业支付的与技术改进、升级相关的实际投入金额,表示企业技改投入的绝对资金量。技改投入与主营业务收入的比率(TI2)代表每单位主营业务收入所获得的技改收入,表示企业技改投入的相对资金量。如果企业不存在技改投入,此两项指标为0。

财政研发资助(GS1)代表企业所获得的财政研发资助金额,是绝对资金量。财政研发资助与主营业务收入的比率(GS2)代表每单位主营业务收入所获得的财政研发资助金额,是相对资金量。如果企业不存在财政研发资助,此两项指标为0。

新产品销售收入(NP1)代表技改后新产品及新技术转化为销售收入,一般用以衡量企业技术创新能力,新产品销售收入与主营业务收入的比率(NP2)是相对比率。如果企业不存在新产品,此两项指标为0。

企业成长性评价(CD1、CD2):分别是企业资产收益率和企业主营业务收入增长率,代表企业在技术创新推动下的成长效果。

(四)结果分析

1.因子分析

在进行因子分析之前,首先要通过KMO和Bartlett球形检验检测数据之间的相关性,以判断收集的数据是否适合做因子分析。本数据库的KMO测度为0.819,适合做因子分析;Bartlett统计值的显著性概率为0.00,也是小于0.05的,可以做因子分析;综上两个数据说明10个指标之间具有较强的相关性,很适合做因子分析。

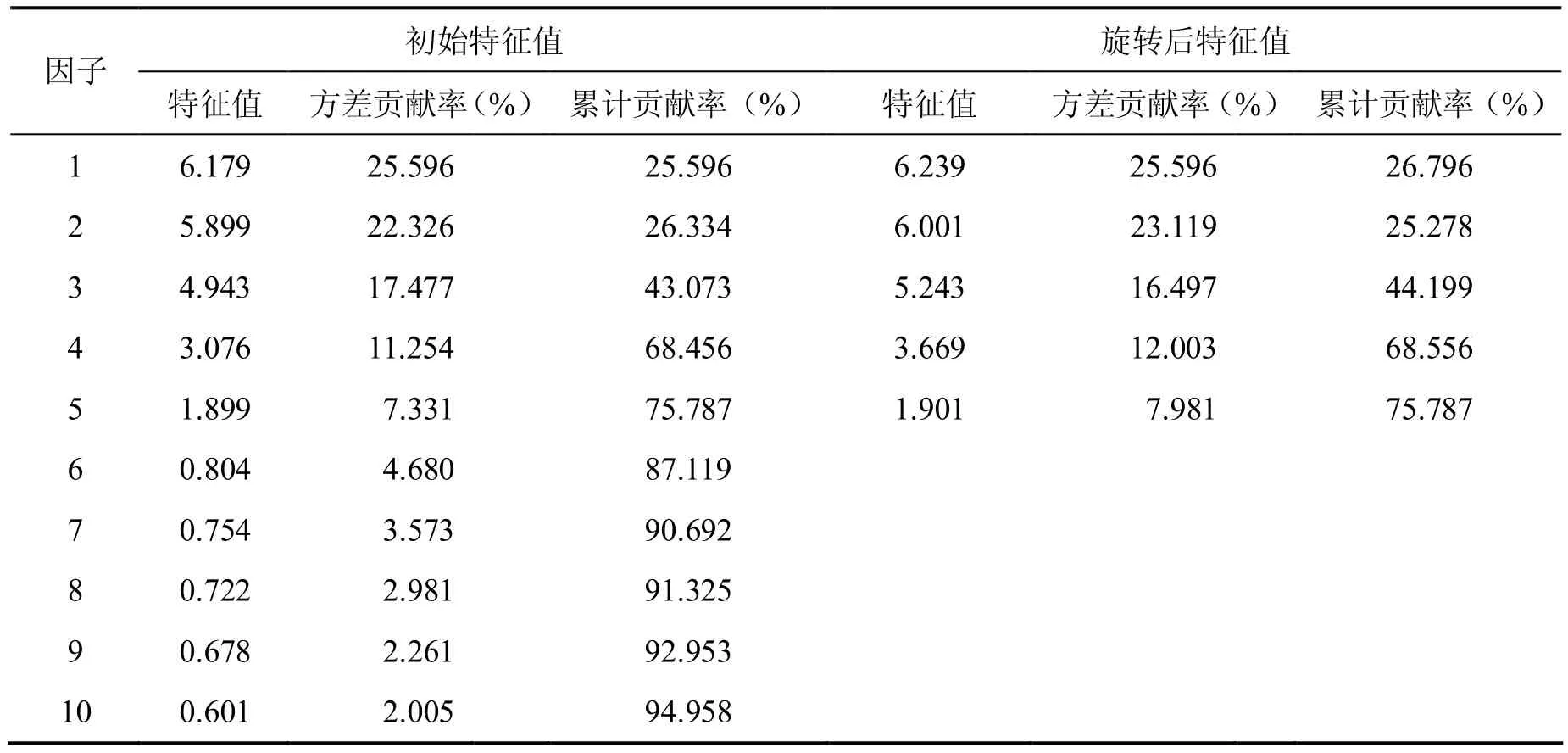

表1 总方差分解表

按照因子分析法的要求,只要主因子能够反映80%以上的方差变异,那么该模型就能够成立。经过spss16.0软件的核算,10个具体指标的因子特征值、方差贡献率以及累计贡献率如表1所示,需要提取特征值大于1的5个主因子,5个方差的累计贡献值达到75.787,因此,采用5个主因子是可行的。

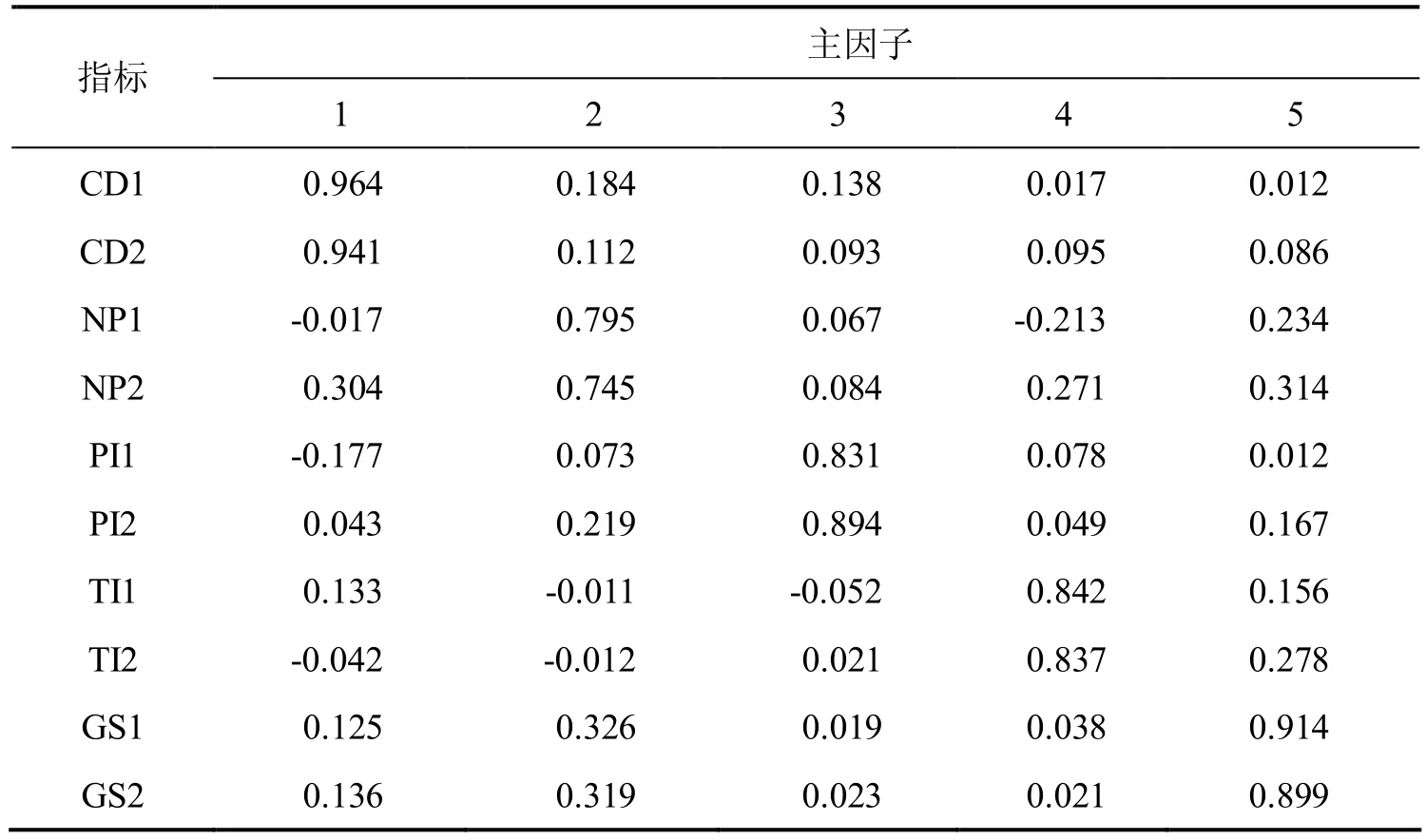

接下来,对旋转后的5个因子的载荷矩阵进行合理性调整,筛选出同一因子中具有较高载荷指标,并将其列于表中,旋转后的因子在各变量上的负荷保持在0.745 - 0.964之间,见表2。调整后的因子负荷矩阵,这说明指标有较强的针对性。

表2 调整后的因子负荷矩阵

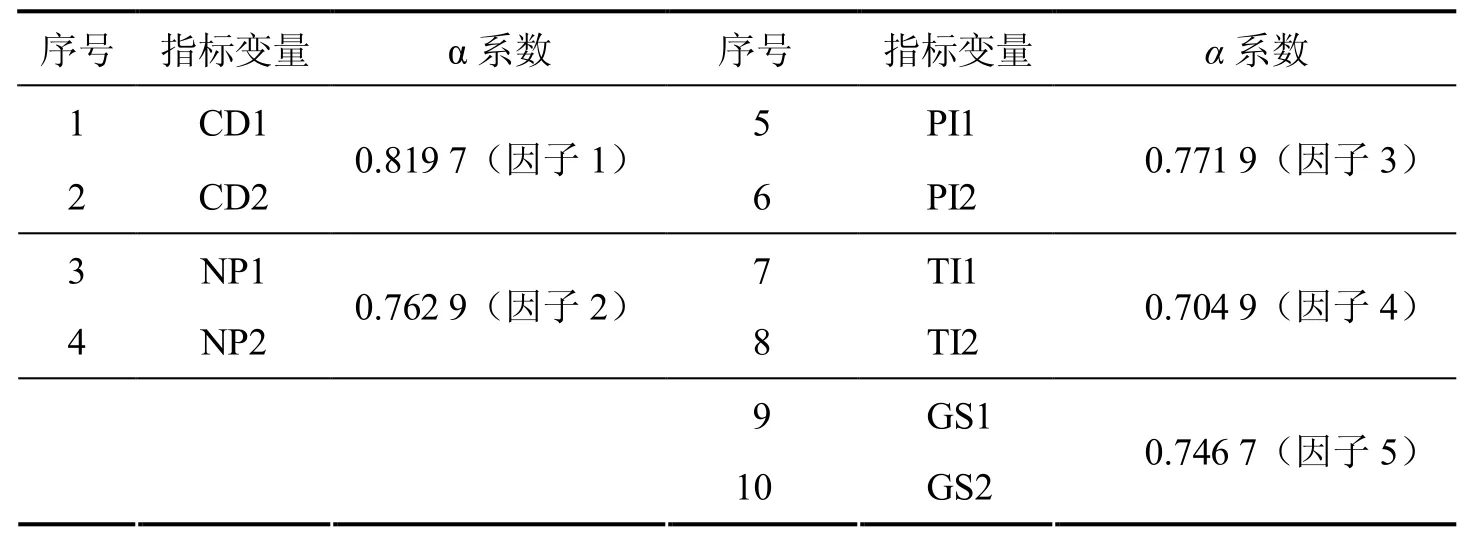

再对因子进行信度检验,也就是对因子的可靠性进行分析,使用Cronbach’s Alpha系数检验因子内变量是否具有一致性。具体的分析结果见表3。

表3 因子信度分析的α系数

经过分析可以发现:

因子1在CD1和CD2上的α系数达到0.819 7,说明因子1在这两个指标变量中的负荷较高,两个变量之间具有较高的相关性,可以归为同一因子1,本文将这一变量定义为企业成长性。同理,NP1和NP2上的α系数达到0.762 9,说明因子2也具有较高的相关性,可以归为因子2,定义为企业技术创新能力;PI1和PI2上的α系数达到0.771 9,说明因子3同样具有较高的相关性,可以归为因子3,定义为研发人力投入;TI1和TI2上的α系数达到0.704 9,说明因子4具有较高的相关性,可以归为因子4,定义为研发资金投入;GS1和GS2上的α系数达到0.746 7,说明因子5具有较高的相关性,可以归为因子5,定义为财政研发资助。

2.回归分析

根据前文得到的每个样本在 5个因子上的得分标准化归类之后,再根据公式(2)作为基础模型,使用spss 16.0软件对企业技术创新能力和各项影响因子进行逐步迭代的计量回归分析,相关情况如表4所示。

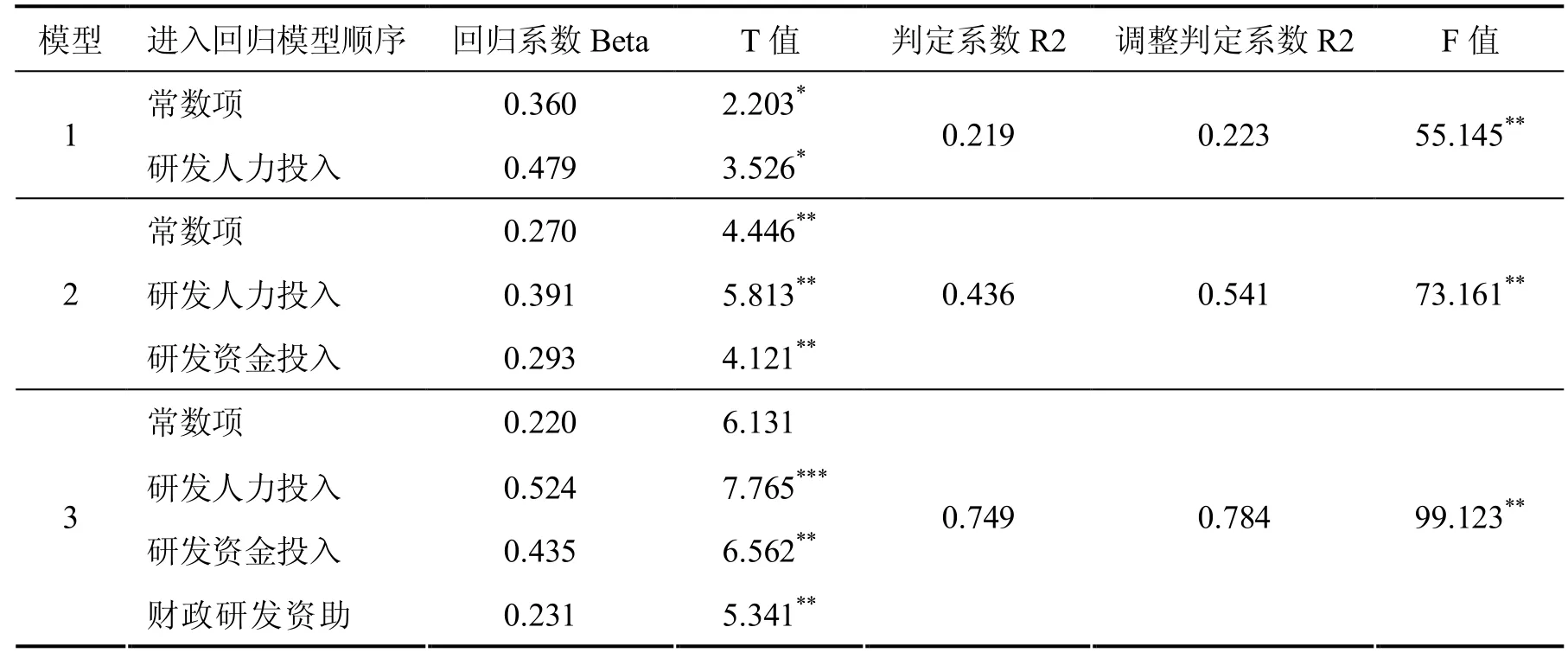

表4 各项因素与企业技术创新能力回归拟合结果

通过逐步回归的模型可以看出,研发人力投入、研发资金投入、财政研发资助这几项都逐步进入到回归方程当中,并且均体现出显著影响(T值大于1.96)。值得关注的是,各种模型中技术人员投入的弹性始终要高于其他因素,说明人始终是影响企业技术创新能力的最主要的因素。此外,模型3中引入财政研发资助变量以后,技术人员的投入和技改投入的回归系数都显著增大,这说明政府研发支持对于这两者的创新绩效具有提升作用。这说明假设1a、1b、1c都是成立的。

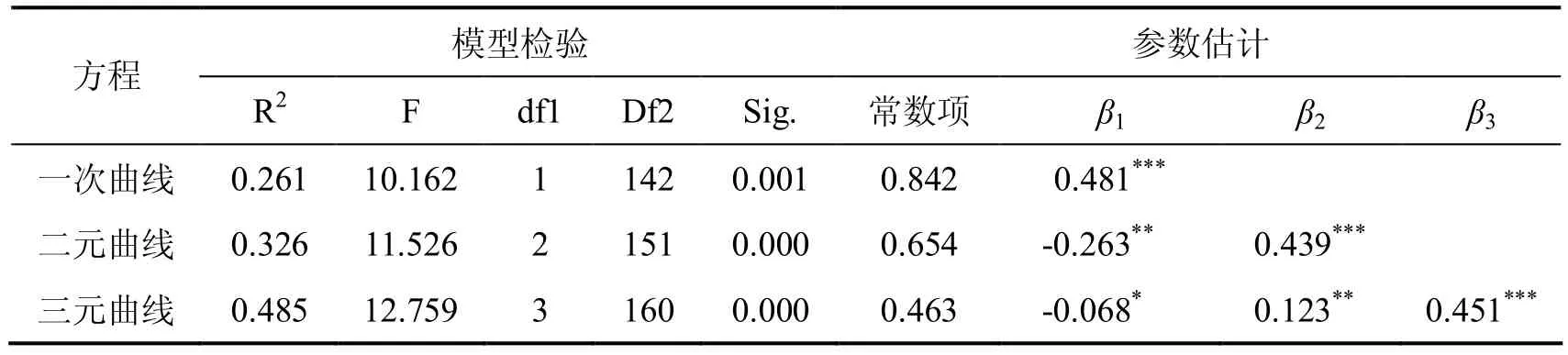

再根据公式(8)对企业技术创新能力及其成长性进行多元线性回归拟合,结果见表5。假设n= 1,即企业的技术创新能力仅仅取决于当期值,由一元线性回归模型可得企业技术创新对于企业成长有着显著的促进作用(β1= 0.481)。假设n= 2,即企业的技术创新能力等于当期值和前一期值之和,所得二元线性回归模型结果表明前一期企业技术创新能力对企业成长的促进作用减弱(β1= 0.263,β2= 0.439),显著性也减弱。假设n= 3,即企业的技术创新能力等于当期值、前一期值和前两期值之和,所得三元线性回归模型结果表明前两期企业技术创新能力对企业成长的促进作用进一步减弱(β1= 0.068,β2= 0.123,β3= 0.451),显著性也进一步减弱。因此,说明假设命题1仅在部分范围内成立,从参数估计也可以看出促进作用在短期内有效,而长期效果则有所下滑。这主要是因为互联网时代技术革新日新月异,一定时期的技术创新优势对企业的影响具有时效性,并且事实证明这个时效越来越短;此外,由于研发技改成果一定程度上的公共产品性质,容易被人模仿甚至超越,如果不持续追加投入,必然丧失先发优势。

表5 企业技术创新能力与成长性回归拟合结果

四、结论与政策建议

首先,企业技术人员数量、技改投入、财政研发资助都能够正向影响企业的技术创新能力,其中技术人员投入的弹性始终要高于其他因素,说明人才是创新之本。企业要启动人才储备战略,建立人才培育机制,完善人才激励机制,吸引和留住人才。进一步利用产学研结合和校企共建平台培养人才,也可建立异地研发中心用以缓解当前温州高层次人才紧缺的困境。此外,财政研发资助对于技术人员和技改投入所产生的作用具有显著提升作用,这也更加证实了在经济转型时期,为了引导和帮助企业进行技术创新,建议适当加大财政研发投入,增加创新券的发放,用以激励企业研发投入。

其次,企业技术创新能力对其成长性呈现一定的影响,但这个影响随时间推移而有所降低,呈现倒U型趋势,后期持续增加投入才能再次提高。通过回归分析发现,技术创新能力对企业成长性的促进作用在短期内最有效,长期效果则有所下滑。除了直接的财政支持和减税政策,基本制度和环境支撑的改善更重要。政府部门应制定政策以提升市场化水平,构建更优的风险投资机制,从大的宏观环境促进企业创新能力和效率的提升。其中,公平的研发环境和知识产权保障制度尤为重要。完善的知识产权制度不仅从法律层面对产权的归属给予界定,还能激发企业进行研发创新的活力,最大程度地保护企业的研发成果,是企业进行持续研发创新的基本制度保障。

[1]Chauvin K W, Hirschey M. Advertising, R & D expenditures and the market value of the firm [J]. Financial Management, 1993, 22 (4): 128-140.

[2]Bottazzi G, Dosi G, Lippi M. Innovation and Corporate growth in the Evolution of the drug industry [J]. International Journal of Industrial Organization, 2001, 19(7): 1161-1187.

[3]Ebrahim N, Ahmed S, Taha Z. Virtual R&D teams and SMEs growth: A comparative study between Iranian and Malaysian [J]. African Journal of Business Management, 2010, 4(11): 2368-2379.

[4]梁莱歆,张焕凤. 高科技上市公司R & D投入绩效的实证研究[J]. 中南大学学报(社会科学版),2005(2):232-236.

[5]陈晓红,彭子晟,韩文强. 中小企业技术创新与成长性的关系研究[J]. 科学学研究,2008(5):1098-1104.

[6]赵晖. 高技术企业的研发投入与组织绩效关系的实证分析[J]. 生产力研究, 2010(5):218-222.

[7]郭研,刘一博. 高新技术企业研发投入与研发绩效的实证分析:来自中关村的证据[J].经济科学,2011(2):174-183.

[8]多萝西·伦纳德·巴顿. 知识与创新[M]. 孟庆国,侯世昌,译校. 北京:新华出版社,2000:10-15.

[9]王勇. 企业成长的关键影响因素及其重要性研究:以服务行业为例[J]. 清华大学学报,2009(1):7-11.

[10]李东红. “中国企业的全球化之‘根’”[J]. 清华管理评论,2011(4):64-69.

[11]杜传忠,郭树龙. 经济转轨期中国企业成长的影响因素及其机理分析[J]. 中国工业经济,2012(11):97-109.

[12]龚光明,张柳亮. 基于GRA的高新技术上市公司成长性研究[J]. 科技进步与对策,2013,30(7):118-122.

[13]Farrell M J. The Measurement of Productive Efficiency [J]. Journal of the Royal Statistical Socienty, 1957, 120 (3):253-290.

[14]孙旭东,李成刚. 不同类型企业技术创新生产函数初步研究:基于地区与行业层面的分析[J]. 科学学研究,2007(S1):53-58.