房地产税税率模式的国际比较及经验借鉴

2018-03-29周颖

周 颖

(安徽财经大学 财政与公共管理学院,安徽 蚌埠 233030)

目前我国居民住房保有阶段的房地产税尚处于空白,重庆、上海的试点改革也不尽人意。《党的十九大报告辅导读本》指出房地产税改革的核心是对住房保有环节征税,这为房地产税税制设计明确了方向。税率设计是税制设计的重要环节,本文对不同国家个人住房保有环节房地产税税率模式进行了比较,以期为我国个人住房保有环节房地产税税率设计提供借鉴。

1 税率形式与税率决定权

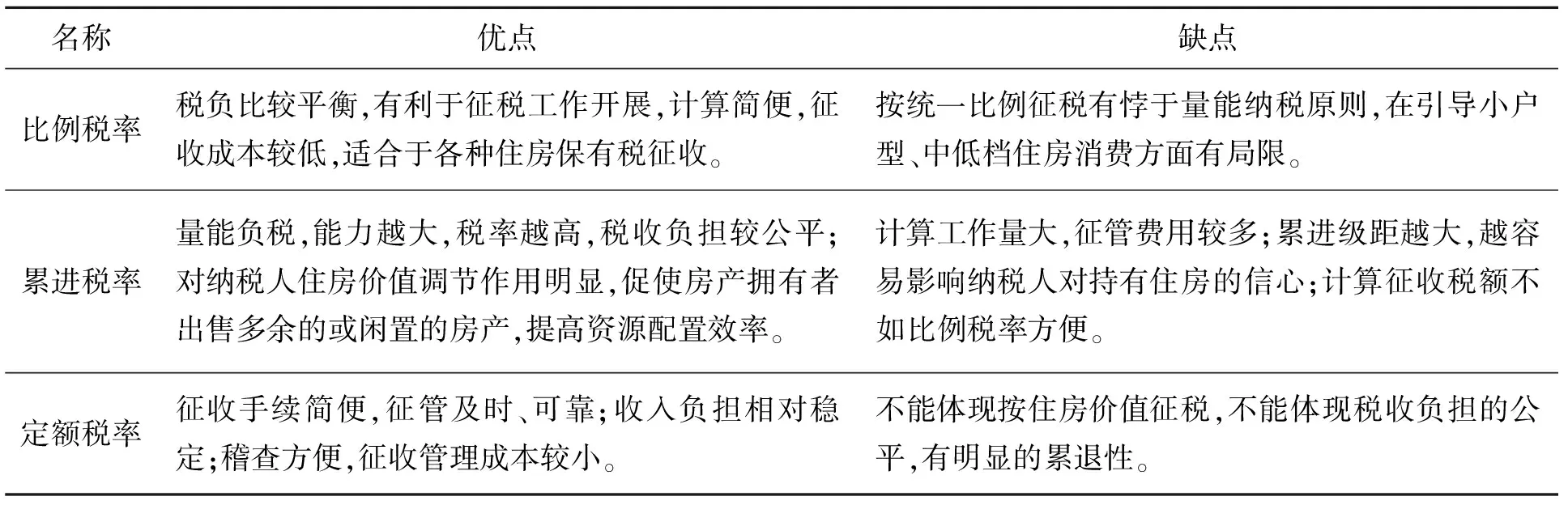

房地产税税率按照征收形式不同分为比例税率、累进税率和定额税率。比例税率分为统一比例税率、差别比例税率和幅度比例税率。统一比例税率指一种税只设一个比例税率,所有纳税人都按同一税率纳税。差别比例税率指一定征税项目分别适用不同的税率,又分为三种:一是产品差别比例税率,即不同品种、类别的产品适用不同的税率;二是行业差别比例税率,即按照应税产品或经营项目所归属的行业设计税率,盈利水平不同的行业采取不同的比例税率;三是地区差别比例税率,即对同一课税对象按照其所在地区设计不同税率,调节地区之间级差收入。幅度比例税率具有一定的弹性,由国家规定税率的上限和下限,各地区根据本地区的实际情况,在规定的幅度内确定一个具体适用的比例税率。累进税率把课税对象按价值大小划分为若干等级,课税对象数额越大,税率越高;数额越小,税率越低。定额税率按照建筑面积征收固定税额,而不规定征收比例。不同税率形式的优缺点如表1所示:

表1 不同税率形式的优缺点比较

房地产税税率的决定分为两种,一是由中央政府决定,二是由地方政府决定。由中央政府决定不仅可以降低地方政府为制定税率花费的巨大财力和物力,避免地方政府寻租行为,而且可避免各地区为争夺有利的税收机制而致税收倾销,避免税收制度流于形式。房地产税属于地方税,如果由地方政府决定,可增强税收的灵活性,提高征管效率,既能保证税收收入,又能促进地方的政治、文化、教育、基础设施建设。

2 税率形式的国际比较

表2 部分国家个人住房保有环节征税税率形式分类

资料来源:根据 2016 年财政部、国家税务总局相关资料整理

目前只有极个别国家居民住房保有环节税收采用定额税率。财政部部长肖捷在《党的十九大报告辅导读本》中指出,个人住房保有环节房地产税采用评估价值作为计税价格,所以本文对定额税率不做过多分析。

2.1 美国税率模式

美国房产税采用差别比例税率。房产税是地方的主体税种,地方政府按照“以支定收”测算房产税总额,然后除以当地房产评估价值,得出房产税税率,所以各地住宅房产税税率存在差异,并且每年都在变化,税率一般在0.8%~3%,以1.5%居多,且州政府设定最高税率限额。此外,政府还规定空置房地产税率为5%,毁损房地产税率为10%[1]。

我国的国情决定了我国不适用这种税率模式。1994年分税制改革以来,地方事权与财权不匹配,地方政府收入来源除了依靠税收外,还有土地出让金、上级转移支付等。房地产税在开征初期必然会面临各方的压力,因此短期内无法成为地方的主体税种。美国的房产税更多地体现了收益原则,我国东、中、西部地区经济发展不平衡,如果采用这种税率模式,东部税收收入多,地方公共物品和公共服务会更完善,这会使地区间的差距越来越大。美国的房产税也有值得我们借鉴的地方,在中央统一设置税种、制定税法、确定税率范围的基础上,地方政府自行确定税率、税收优惠,有利于促进地区经济协调发展。

2.2 英国税率模式

英国采用超额累进税率对居民房屋征收住宅税,每个级别按照定额征收,税额累进。地方政府按照房地产评估价值的不同将住宅分为A到H八个级别,适用A级的住宅价值低于4万英镑,适用H级的住宅价值超过36万英镑,以D级为基准级征税。政府先根据收支缺口确定需要征收的房产税总额,然后除以所有等级换算后的D级房屋数目,得出每套D级房屋的应纳税额,其他级别的房屋应纳税额为D级房屋应纳税额乘以相应的系数(见表3)。

表3 英国英格兰地区住宅等级表[2]

英国将房产价值划分为不同等级再使用累进税率征税的做法也不适用于我国。我国不同地区、同一地区不同类型的住宅价值相差很大,无法由中央按照房产价值制定统一的税率表。我国住宅类型多样,商品房、经济适用房、集资房、房改房等产权规定各不相同,实际征税时应区别对待,如果再按照房产价值划分等级,无疑会增加累进税率表设计的难度。

2.3 韩国税率模式

韩国对住宅征收财产税和综合不动产税,目的在于打压高房价。财产税以政府每年6月1日公示的房地产价格的60%为评估价值依据,一般住宅及建筑物按照0.2%~0.5%的税率征税,别墅实行4%的高税率[3]。综合不动产税为累进税率,住宅总评估价值扣减6亿韩元为计税依据,税率按照住宅的价值不同从0.5%~2%不等。此外,政府还规定拥有多套住宅且购买2年内再出售的需缴纳50%房产转让所得税,在2年后出售的缴纳6%~35%的转让所得税。

与韩国不同,我国房地产税的功能定位于筹集地方财政收入。“营改增”后地方主体税种缺失,居民住房保有环节税收主要用于增加地方财政收入。房地产价格上涨是由多种因素造成的,不能简单地通过财政政策解决。但是韩国施行的房产转让所得税是可以借鉴的。拥有多套房的“房叔”、“房姐”房贷负担重,所以大多是短线炒房,如果限制出售时间,增加转让所得税,这些人就不会盲目投机,这有利于我国房地产市场健康发展。

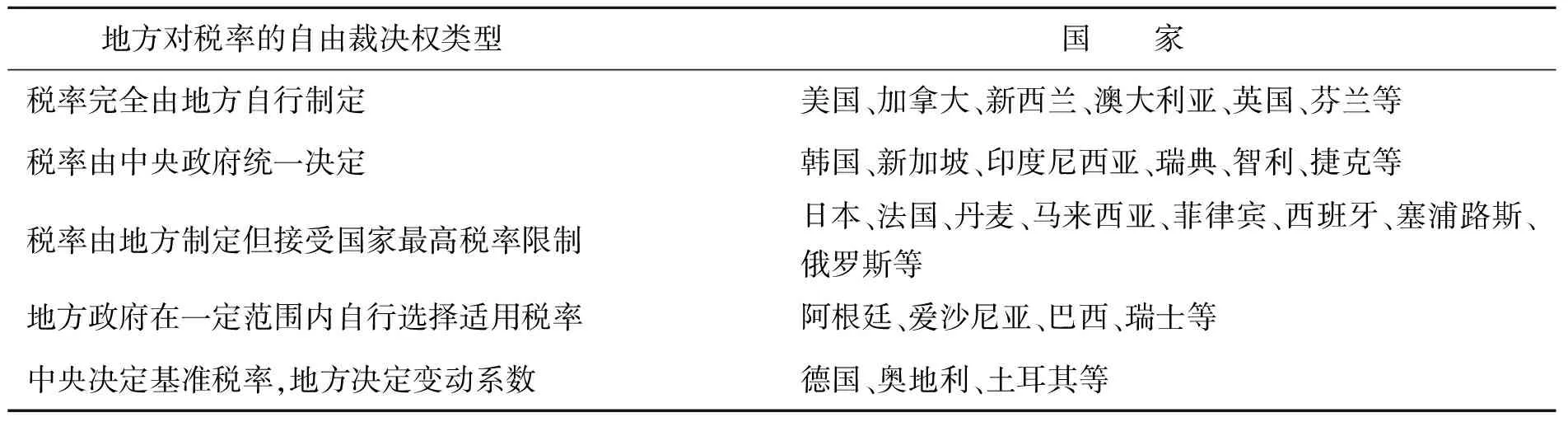

3 税率决定权的国际比较

表4 部分国家居民住房征税税率决定权选择分类

资料来源:根据 2016 年财政部、国家税务总局相关资料整理

由表4可知,除了新加坡、韩国等国房地产税税率完全由中央政府制定外,大部分国家的地方政府都会参与财产税税率设计。日本、马来西亚、菲律宾等国中央政府决定保有环节房产税的最高税率限额,地方政府在该限额以下自行决定该地区的税率。巴西、瑞士等国中央政府规定住房保有环节的房产税税率变动范围,即规定上限和下限,地方政府根据自身情况选择税率。美国、英国、澳大利亚的房地产税税率完全由地方政府制定,通过房地产税来平衡地方财政预算。

4 经验借鉴

房地产税税率设计应兼顾纳税人和政府利益,征管要高效简便,国外的房地产税税率模式给了我们一些经验借鉴,具体如下:

4.1 实行差别税收

我国可以从两个方面借鉴部分国家住房保有环节差别税收:一是进一步提高别墅、高档住房税率,并对经济适用房、房改房实行税收优惠,充分发挥税率设计“限高、扩中、扶低”的作用。二是不管房屋是自住还是出租,也不管出租的住房具体用于什么,按照“受益原则”对房产所有人统一征税[4]。此外,应坚持“房子是用来住的,不是用来炒的”的原则,对于闲置住房加征一定比例的“空置税”,对多套房在二级市场上买卖加征房屋转让所得税。

4.2 税权下放

1994年分税制改革以来,我国地方政府虽然有一些税种,但无权确定税率,也无权开征新税种。随着城镇化水平的提高,居民对公共服务的需求越来越多,这给地方财政带来了巨大的压力。房地产税属于地方税种,我国可以借鉴其他国家的做法——税权下放,由中央政府制定房地产税法,授权地方人大制定实施细则,地方政府因地制宜选择税率,制定征收办法。

4.3 采用幅度比例税率

笔者认为我国适宜采用幅度比例税率,原因有两个:一是我国各地区公共支出结构与层次不同,地方税费收入和转移支付情况有很大区别,中央对地方发展实际情况掌握相对有限,所以可赋予地方政府税率水平选择一定的自主权。二是采用幅度税率有利于各地区在经济不稳定时及时调整税率,稳定地方经济,也方便了征收管理,既可保证地方政府财政收入,又避免了不合理税负水平限制地区发展。笔者建议,在税率设计时由中央政府规定一个幅度,地方政府根据本地情况选择合适的税率[5]。

4.4 选用合适的税率测算方法

房地产税税率过高会增加纳税人的负担,税率过低,地方税收少,会挫减地方税收征管的积极性。美国、加拿大等国在确定税率时采用“以支定收”法,通过房产税弥补财政收支缺口。根据我国国情,目前地方财政收支的缺口还难以依靠保有环节的房地产税收入弥补,所以不能根据财政缺口确定房地产税税负水平。选用什么样的测算方法确定适宜的税率水平是税率设计面临的挑战,仍需科学的论证。

[1] 张 青.房地产税税率:比较与设计[J].湖北经济学院学报,2011(3):71-78.

[2] France Plimmer,W.J.McCluskey,Owen Connellan.Reform of UK local government domestic property taxes[J]. Property Management,1999, 17(4):56-60:

[3] 田 青.房产税国际比较及对我国的启示[J].价格理论与实践,2014(6):93-95.

[4] 孙阿凡,杨遂全.差别税收:我国住房房产税困境突破之关键[J].税务与经济,2015(5):87-93.

[5] 胡洪曙.财产税的税率设计研究[J].财贸经济,2010(10):58-62+135.