基于GARCH模型的期权定价研究

2018-03-28张嫂玲

张嫂玲

[摘要]2015年2月9号,华夏上证50ETF正式上市交易,成为中国股票市场上第一只正式上市交易的期权,开启了中国期权发展的新时期。传统的期权定价理论Black-Scholes定价模型中假定股价的波动服从标准正态分布,而实际上股价的波动率呈现尖峰厚尾的分布,因此不能直接用于期权价格的计算中。本文利用GARCH模型对方差进行修正,利用得到的无条件方差代入Black-Scholes定价公式中,计算上证50ETF期权的理论价格,并与市场上相同期限和交易条件的上证50ETF期权的实际价格进行比较,分析两者产生差异的原因。

[关键词]上证50ETF GARCH模型 期权定价

一、引言

早在18世纪的时候,欧洲和美国就已经开始了期权交易,1973年美国成立芝加哥交易所,这是世界上第一个期权交易所,从此期权交易开始了统一、标准化的全面发展。国外关于期权定价方面的研究早在1900年就开始了,路易斯巴舍利在《投机理论》一文中,首次提出股票的价格运动过程为绝对的布朗运动,从而提出了第一个期权定价方程。1973年,Black和Scholes提出了著名的Black-Scholes期权定价方程,它是现代期权定价理论的基础,从此以后,关于期权定价的理论得到了快速的发展,国外的期权市场也快速发展成熟起来。

反观国内的期权市场的发展则比较缓慢。直到2015年2月9号,华夏上证50ETF期权才正式上市交易,这是我国A股市场上的第一个期权产品。随着期权在交易所的正式上市,2016年,国内股票期权市场取得巨大发展。截至2016年11月末,上证50ETF期权总成交量达6622万张,同比增长270%;上证50ETF期权累计权利金成交金额为365.09亿元,相比2015年同期的200.67亿元增长81.93%。11月上证50ETF期权总成交量达到1281.46万张,同比增长204.38%。其中,认购成交783.7万张,认沽成交497.76万张,同比增长了232.78%和168.33%。

随着我国金融市场的进一步成熟完善,未来肯定会有越来越多的期权产品推出,而对相应期权产品的定价研究也是必要的。经典的BS期权定价模型在进行期权的定价时,通常假定股价的收益率是服从标准正态分布,然而实证数据表明,一般股票的收益率呈现尖峰厚尾的分布,并不是严格的正态分布过程,它的方差是随着时间的变化而变化的,因此我们不能直接采用正态分布来进行估计。在本文中,我们首先采用GARCH模型来对股票的波动率进行修正,然后运用GARCH模型求出股票对数收益率的无条件方差,将这个无条件方差作为指数价格的波动率运用于Black-Scholes公式來进行期权的定价,最后与市场上华夏上证50ETF期权的实际价格进行比较分析。

二、模型设定

(一)GARCH模型

传统上,我们研究时间序列数据时,通常假定它的方差是一个常数,但是在后面的研究中发现对于时间序列数据,在一段时间内,随机扰动项波动幅度较大,在另一段时间内,随机扰动项的波动幅度又比较小,呈现丛聚性。一般来说,由于不同的时间段所获得的信息是不一样的,因此它的方差并不是一直保持不变的,而是随着时间的变化而变化,受到之前变化的影响。为了刻画方差的变化,1982年,恩格尔教授第一次提到了自回归条件异方差模型,也就是ARCH模型。该模型将当前一切可以得到的信息作为条件,运用自回归方程来刻画方差的变化,解决了时间序列波动率不呈现正态分布的问题。但是当ARCH模型中残差的滞后项太多时,模型自由度损失过多会损失很多的信息,Bollerslov于1986在Engle的ARCH模型的基础上提出了GARCH模型,用来反映数据中的长期记忆,GARCH(1,1)模型就相当于无穷阶的ARCH模型。因此一般在金融研究中,我们使用GARCH(1,1)模型来代替多阶的ARCH模型。

(~)GARCH模型的稳定性条件

无条件方差是序列的长期波动率,它是一个稳定的方差,无条件方差是一个常数,可以利用GARCH模型计算出来。通过GARCH(p,q)模型得到如下方程:

GARCH模型是协方差稳定的,是经典回归,因此我们可以利用这个求出无条件方差,即vat(e0。条件方差是在已有的信息集下的波动率,基于现在和过去的信息。而无条件方差则是时间序列的长期方差,包含了所有的信息,过去的,现在的,未来的,它包含的信息量更大,所以最后我们用它作为股指的波动率来估算期权的价格。

GARCH模型是协方差稳定的,是经典回归,因此我们可以利用这个求出无条件方差,即var(εt)。条件方差是在已有的信息集下的波动率,基于现在和过去的信息。而无条件方差则是时间序列的长期方差,包含了所有的信息,过去的,现在的,未来的,它包含的信息量更大,所以最后我们用它作为股指的波动率来估算期权的价格。

三、实证分析

本文选取华夏上证50ETF为研究对象,选取了从2015年2月9日华夏上证50ETF期权正式上市第一天到2016年12月24日的收盘价,扣除节假日和股市的休市日,共计455个数据为研究对象(数据来源于同花顺)。

(一)ARCH效应的检验

首先对上证50ETF收盘价取对数收益率令其为r=logSt-logSt-1,通过STATA作出时序图(图略)发现50ETF收益率的波动呈现明显的丛聚现象,较大的波动后面跟着大幅波动,而小的波动后面也多是小幅度的波动,初步判定其存在ARCH效应。通过正态分布折线图也可以看出其对数收益率呈现明显的尖峰厚尾特征,存在明显的ARCH效应。

(二)平稳性检验

在对时间序列进行具体的分析估计前,先采用的经典的ADF检验看是否稳定,结果如表1所示。我们可以看到,无论是在5%的置信水平下或者1%的置信水平下,数据都通过了检验,我们认为该组数据是平稳的时间序列,可以建立回归方程。

(三)ARCH-LM检验和GARCH模型的建立

在进行ARCH-LM检验前,先对对数收益率r建立回归方程,得到残差项,然后运用A.RCH—LM检验检验残差项是否存在ARCH效应,结果表明残差项存在高阶的ARCH效应,为了减少自由度的损失,我们放弃ARcH模型,建立GARCH(1,1)模型。具体模型为:

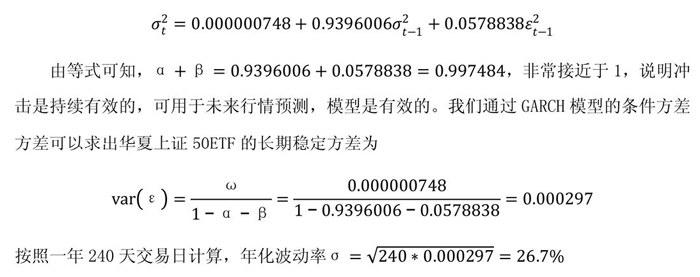

由等式可知,α+β=0.9396006+0.0578838=0.997484,非常接近于1,说明冲击是持续有效的,可用于未来行情预测,模型是有效的。我们通过GARCH模型的条件方差方差可以求出华夏上证50ETF的长期稳定方差为

(四)模型有效性的检验

在得到波动率以后,对GARCH模型得到的修正后的残差进行白噪声检验,发现残差的平方和残差均服从正态分布,不再存在ARCH效应,因此我们得到的GARCH模型是有效的,可以消除原对数收益率的丛聚效应。

(五)期权的价格

将经过GARCH模型修正过后的平稳的年化波动率代入Black-scholes公式得到华夏上证50指的期权理论价格,其中无风险利率r采用市场上当日的shibor一年期利率代替,然后与市场是实际的期權价格进行对比,结果如下表2、表3所示(期权市场价格数据来自于Wind)。

四、结果分析

从表2可以看出,认购期权的价格算出来普遍高于市场上实际的期权价格,而从表3来看,认沽期权的价格普遍低于市场实际的期权价格。

一个方面是由于市场上投资者对未来期权价格预期造成的。近来期权市场上认购期权的价格普遍下跌,而认沽期权的价格普遍上涨,说明投资者普遍认为当前上证50ETF定价过高,未来价格会有所下降,因此导致认购期权需求下降,价格下跌,认沽期权需求增加,价格上升。我国期权市场尚处于起步阶段,市场并不能完全公平定价,价格很大程度上会受到投资者预期的影响。

另一个方面是模型本身存在一定的不足。GARCH模型可以很好地描述高阶的ARCH过程,但是实证研究表明收益率残差的正负会对收益率产生非对称效应影响,但是GARCH模型假定条件方差是滞后残差的平方的函数,残差的符号并不会影响波动率的大小,导致模型并不能反映出这种非对称差异,所以最后的结果也会存在一定的偏差。在实际中我们也可以看到利空的消息对股票收益率的影响是远远大于利好消息带来的正面的影响的。另外,为了保证非负,在GARCH模型的GARCH项方程中假定所有的系数都是正的。这些约束会使得在估计GARCH模型时可能会出现震荡现象。

再者是我国的期权定价市场还不够完善。我国2015年才正式开始了股指期权的上市交易,市场远没有国外市场成熟,同时国内的股票市场也并不是一个完全的有效市场,所以市场交易价格并不能完全反应所有的信息。