贫困地区的扶贫贷款存在“社会精英”的俘获问题吗*

——基于3个省37个贫困村的经验证据

2018-03-28吕开宇

彭 澎 吕开宇

一、 引 言

贫困现象由于会直接影响经济的可持续发展和社会的稳定而受到了世界各国的广泛关注。我国作为一个典型的发展中国家,贫困现象也较为严重。截至2016年,我国农村地区的贫困人口数为4335万,其中四川、河南等6个省份的贫困人口都超过了500万人。为此,我国政府制定了相应的农村扶贫开发战略体系,而金融扶贫正是其中非常重要的组成部分,其核心是向贫困农户提供各种形式的小额信贷(谢玉梅等,2016)。具体来说,金融扶贫又可以分为两种形式:一是属于正规金融的贴息贷款。由愿意参与扶贫的承贷银行向贫困农户发放贷款,当地的扶贫办和财政部门给予贷款贴息。二是属于非正规金融的贫困村互助资金。财政部和国务院扶贫办自2006年起,借鉴孟加拉国小额信贷的经验,在全国范围内试点贫困村互助资金项目。截至2015年,全国的互助资金数量已超过2万个。

尽管从理论上来说上述具有扶贫性质的小额信贷可以在一定程度上破解贫困农户生产性资金紧缺的问题,但是在现实中它们也真的能对那些需要资金的农户实现准确地扶贫吗?事实上,不少学者在研究后发现,我国的金融扶贫政策存在着一定程度的瞄准偏移问题(汪三贵等,2011;李金亚、李秉龙,2013;胡联等,2015):即它们没有做到有效地瞄准贫困农户,而是使得那些离贫困线更远的农户获得更多的扶贫资金。而造成这一现象的重要原因就是在农村地区广泛存在的“精英俘获”问题。

所谓的“精英俘获”是指在某些方面具有相对优势的农户利用这种优势“俘获”外界所提供的资源,最终达到自身效用的最大化而非贫困户效用的最大化(贺雪峰,2003;Platteau,2004)。国外学者普遍认为在金融扶贫的过程中存在着严重的“精英俘获”现象。Laffont et al.(1990)、Mansuri et al.(2012)和Platteau et al.(2014)等在对金融扶贫的效果进行分析后发现:发达国家的政府在金融扶贫的过程中也会因为资源错配而造成精英俘获,现有扶贫资金的使用效率还有待提升。我国学者则主要侧重于对互助资金组织中的“精英俘获”现象进行研究。比如,汪三贵等(2011)认为贫困户和收入较高的精英相比在互助资金中的受益相对较小,因为其在理事会和监事会中的代表不足。而林万龙和杨丛丛(2012)、李金亚和李秉龙(2013)、刘西川(2014)、胡联等(2015)也都认为在互助资金的扶贫过程中,贫困户并未能够被瞄准,更多是收入中等甚至偏上等的精英群体被瞄准。

尽管学者们围绕着我国农村地区金融扶贫过程中的精英俘获问题做了一些研究,但这些成果可能还存在以下值得进一步挖掘的空间:第一,前人在定义“精英”时多强调其在经济水平(收入)上的优势,即主要关注的是“经济精英”。但事实上,农村地区的“精英”可能在社会资本上也有着一定的资源优势,因此有必要对“社会精英”在社会资本上的优势进行更加详细地分解和剖析。第二,我国现有关于金融扶贫中精英俘获现象的探讨多是围绕着互助资金组织来展开的,而属于正规金融的贴息贷款同样存在着精英俘获的问题。本文的研究将试图在这两点上有所创新。

习近平总书记指出扶贫工作“贵在精准,重在精准,成败之举在于精准”。显然,要想实现精准扶贫的目标,就必须有效地解决“精英俘获”问题。鉴于此,本文将以社会资本的相关理论为基础,从“社会精英”的视角出发,运用微观调研的数据对我国农村地区的贴息贷款在扶贫过程中所表现出的“精英俘获”现象进行分析。全文将分为五个部分:第一章为引言;第二章为研究假说的提出;第三章为数据来源的介绍与模型设定;第四章为实证结果的分析;最后一章为全文的研究结论。

二、 研究假说的提出

1.对农户社会资本的界定

在我国的农村地区,“精英”通常可以被分为两种类型。一种是指那些在经济方面较为强势、影响力超过一般人水平的农户(李祖佩、曹晋,2012)。比如某个农户家庭的人均纯收入属于所在县的最高水平,那么这种经济上的优势可以让他成为当地的“经济精英”。另外一种则是指那些在当地的社会影响力超过一般人水平的农户(贺雪峰,2003;胡联等,2015)。比如某个农户家庭的户主或者其他成员是政府官员,那么这一社会资本就让其可以成为当地的“社会精英”。基于这样的定义,本文所关注的“社会精英”对贴息贷款的俘获问题,本质上就是贫困县的农户如何利用自己的社会资本来获取银行发放的贴息贷款。因此,我们有必要首先对农户的社会资本进行界定。

借鉴Bourdieu、Coleman、Portes的观点,本文拟从个体层面出发将社会资本定义为社会网络。按照边燕杰(2004)的分析,居民的社会网络又可以搭建成一个包括网络规模、网络顶端、网络差异和网络构成等四个方面的框架。王修华和谭开通(2014)结合农户的特点、对边燕杰的模型进行了适当修正,从人情支出、强关系网络、网络规模、网顶、网差、网络中心性、网络异质性等七个方面来测量我国农户的社会网络。在他们的研究基础上,本文将按照网络规模、网络顶端、网络差异和“强关系”四个维度来衡量贫困县农户的社会资本。

第一,网络规模:贫困县农户社会网络资源的总体规模。衡量网络规模的指标必须能够反映出个体的核心网络。基于这样的原则,边燕杰(2004)以拜年人数来表示网络规模。本文拟用农户办理红白喜事会邀请的亲戚朋友数量来表示,因为该指标同拜年人数一样可以反映出贫困县农户的核心网络,体现农户的关系而非简单的联系。

第二,网络顶端:贫困县农户社会网络中最有价值的资源,反映社会资本的最高端。本文结合研究农村正规信贷市场的需要,以农户是否有亲戚朋友在信用社或者农业银行等金融机构工作来表示;因为对于希望能够获得贴息贷款的农户来说,在信用社或者农业银行工作的亲戚朋友蕴含的资本量很大。

第三,网络差异:网络成员在社会特征方面的分布差异,反映网络资源是否高度重复。学者们多以农户的社会网络中所拥有的不同职业的种类数来衡量(孙立平,2002)。鉴于数据可得性,本文将用农户是否同时有不同的亲戚朋友在县政府工作、在乡政府工作或者在自家办生意来表示。因为就工作特点而言,公务员和做生意间的差距较大,一定程度上能够反映贫困县农户社会网络中的职业跨度。

第四,强关系:贫困县农户社会网络中关系较为密切的人员的数量,反映网络资源中最亲近的关系的比重。王修华和谭开通(2014)以农户具有血缘关系(本人三代以内的亲戚数量)来衡量。鉴于本文的研究内容是贫困县农户的社会资本和贴息贷款可得性之间的关系,我们适当放大了量化指标的范围,用贫困县农户可以借上钱的亲戚朋友数量来表示。

2. “社会精英”俘获贴息贷款的作用机制

第一,相比于贫困户,“社会精英”的社会网络规模更大,其俘获贴息贷款的可能性和额度也更高。农户的社会网络规模对于贴息信贷可得性的影响主要体现在两个方面:一方面,社会网络可以起到“资证”的作用,提高农户的还款激励(Karlan,2007)。农户的社会网络规模越大,可以充当保证人的亲朋好友就越多。保证人如果对借款农户足够了解,那么其就可以对借款农户形成有效的监督约束,使得银行和借款人间的信息不对称程度降低。在缺乏抵押的情况下,农户的还款意愿增强、违约概率减小,通过保证担保获得银行发放贴息贷款的可能性就更高。另一方面,社会网络为农户的生产经营提供了信息流动和处理的渠道。社会网络的规模越大,农户获取与生产经营相关信息的渠道就越多,其生产经营成功的概率也越高。在借款双方信息更加透明的前提下,银行会因为借款农户还款能力的增强而更愿意对其发放贴息贷款。综上所述,由于相比于贫困户,“社会精英”的社会网络规模更大,因此按照上述两个路径,其还款能力和还款意愿也更高。相应的,“社会精英”俘获贴息贷款的可能性和额度也更高。据此,我们提出假说1:

H1:贫困县农户的社会网络规模越大,其越容易获得贴息贷款,这是“社会精英”可以俘获贴息贷款的第一个原因。

第二,相比于贫困户,“社会精英”的社会网络顶端价值更高,其俘获贴息贷款的可能性和额度也更高。在农户申请贷款时,最有价值的网络顶端应当是其在正规金融机构工作的亲戚朋友。因为农户在信用社和农业银行工作的亲戚朋友的数量越多、职位越高,其和金融机构间的信息不对称程度就越低:不仅金融机构对借款农户的生产经营情况、信用情况等更加了解,借款农户自身对于申请贴息贷款的步骤和注意事项也更加清楚,成功申请到贴息贷款的可能性就更高。显然,相比于当地的贫困户,“社会精英”往往有更多的亲戚朋友在信用社和农业银行工作,因此其也更加容易俘获银行发放的贴息贷款。据此,我们提出假说2:

H2:贫困县农户的社会网络顶端价值越高,其越容易获得贴息贷款,这是“社会精英”可以俘获贴息贷款的第二个原因。

第三,相比于贫困户,“社会精英”的社会网络差异更大,其俘获贴息贷款的可能性和额度也更高。银行在进行贷前调查时非常注重借款农户的“软信息”。“软信息”是关于借款人的一些非标准化的专有信息,具有一定的排他性,来源渠道也相对较多(Berger & Udell,1995;Boot,2000)。显然,借款农户的社会网络差异越大,其从事不同职业的亲戚朋友就越多;信用社和农业银行的信息来源也更多,它们对于农户的了解将更加全面,双方的信息不对称程度也因此而降低。相应的,借款农户获得贴息贷款的可能性和额度也随之提高。据此,我们提出假说3:

H3:贫困县农户的社会网络差异越大,其越容易获得贴息贷款,这是“社会精英”可以俘获贴息贷款的第三个原因。

第四,相比于贫困户,“社会精英”的“强关系”数量对于其俘获贴息贷款的可能性和额度的影响并不确定。“强关系”交换双方有相互欠情、补情的心理,有能力提供帮助的人会尽力在对方需要帮助时提供帮助。因此,贫困县农户的“强关系”数量对于其俘获贴息贷款的可能性和额度的影响将表现出两种不同的作用:一方面,“强关系”越多,可以借到钱的亲戚朋友数量也越多。在有资金需求时,基于亲密互惠的关系,农户可能将更加愿意向具有“强关系”的亲戚朋友而非银行求助。另一方面,“强关系”越多,愿意并且能够提供有质量的保证担保的亲戚朋友数量就越多。相应的,贫困县的农户就会更加容易得到信用社或者农业银行的认可。据此,我们提出假说4:

H4:贫困县农户的“强关系”数量对于其获得贴息贷款的可能性和额度的影响无法确定,但它有可能成为“社会精英”可以俘获贴息贷款的第四个原因。

三、 数据来源与模型设定

1.数据来源

本文所使用的数据来源于中国农业科学院于2015年8月所开展的一次对农户的调查。该调査为我们提供了2015年全国4个省(浙江省、黑龙江省、河南省以及四川省)、16个县、127个行政村的1053户农户家庭的详细数据。调查内容包含了农户全部的生产经营活动、金融活动(包括与扶贫相关)的情况,主要指标包括农业生产要素、家庭收支及消费状况、金融行为等。在和全国592个国家级贫困县名单进行比对后,我们发现该次调查中,共有3个省(黑龙江省、河南省以及四川省)、4个县、37个村的312户农户家庭来自于国家认定的贫困地区。这为本文开展实证研究提供了可能。

接着,我们对上述312户农户样本是否适用于本文的研究进行了分析,发现从以下角度来说,该样本是具有代表性和随机性的。第一,除了已经脱离贫困的东部地区以外,样本覆盖了我国的三个主要地区:东北地区(黑龙江)、中部地区(河南)和西部地区(四川),较为全面。第二,根据国务院扶贫开发领导小组办公室于2014年所公布的数据,河南省和四川省的贫困人口均超过了500万,从这两个省份获得的金融扶贫样本理应具有一定的代表性。第三,在最开始获得1053户的农户样本时,调查组是依据各个地区2014年的GDP值,采用分层抽样的方法依次选取出相应的县、乡镇和行政村的,这样得到的样本具有较好的随机性。

在删除了数据缺失较多的观测值后,本文所使用的样本农户实际数量为308户。具体处理方法包括:第一,相关变量出现缺失值或者明显错误的样本全部予以剔除;第二,存在异常值的变量指标,根据1%和99%的分位数进行清除,以消除极值的影响。

2.模型设定

首先,本文参考Platteau et al.(2014)、温涛等(2016)的做法,认为贫困地区的农户信贷作为具有优惠性质的反哺资源,是“僧多粥少”的。换句话说,本文所研究的贴息贷款带有政府的“善意”和“善举”,有的甚至可以被视为“赦债”,不考虑需求不足的情况。因此,我们将重点关注“社会精英”俘获贴息贷款的可得性问题。

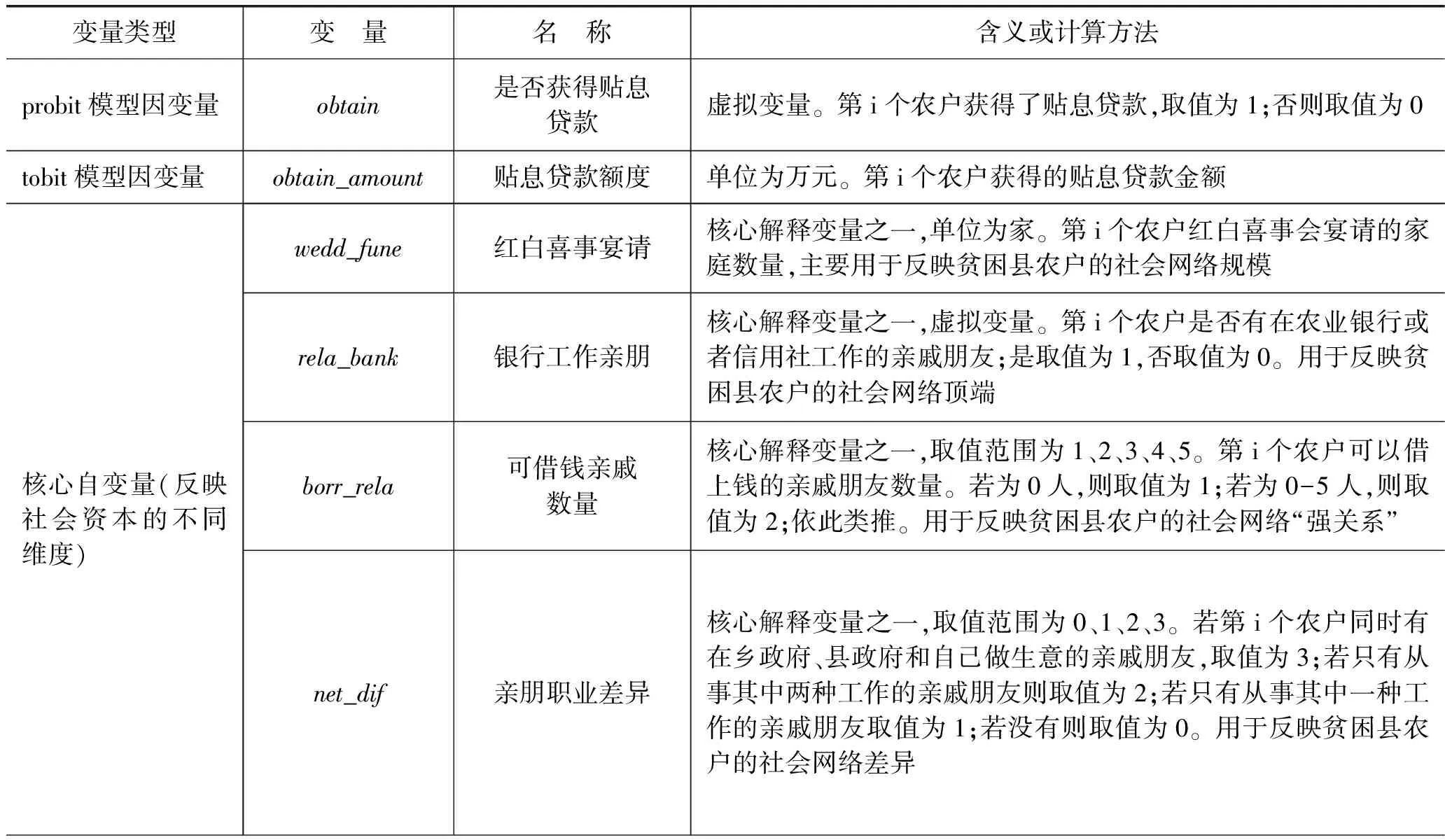

其次,由于“社会精英”对贴息贷款的俘获问题,本质上就是贫困县的农户如何利用自己的社会资本来获取银行发放的贴息贷款,因此本文将结合第二章所提出的四个假说,分别使用probit模型和tobit模型来研究贫困县农户的社会资本对其获得贴息贷款的可能性的影响。其中,式(1)实证研究不同维度的社会资本(网络规模、网络顶端、网络差异和强关系)对贫困县农户能否获得贴息贷款的影响。式(2)研究不同维度的社会资本(网络规模、网络顶端、网络差异和强关系)对贫困县农户所获得的贴息贷款规模的影响。

obtaini=probit(α0+α1wedd_funei+α2rela_banki+α3borr_relai+α4net_difi+α5Xi+εi)

(1)

obtain_amounti=tobit(β0+β1wedd_funei+β2rela_banki+β3borr_relai+β4net_difi+β5Zi+μi)

(2)

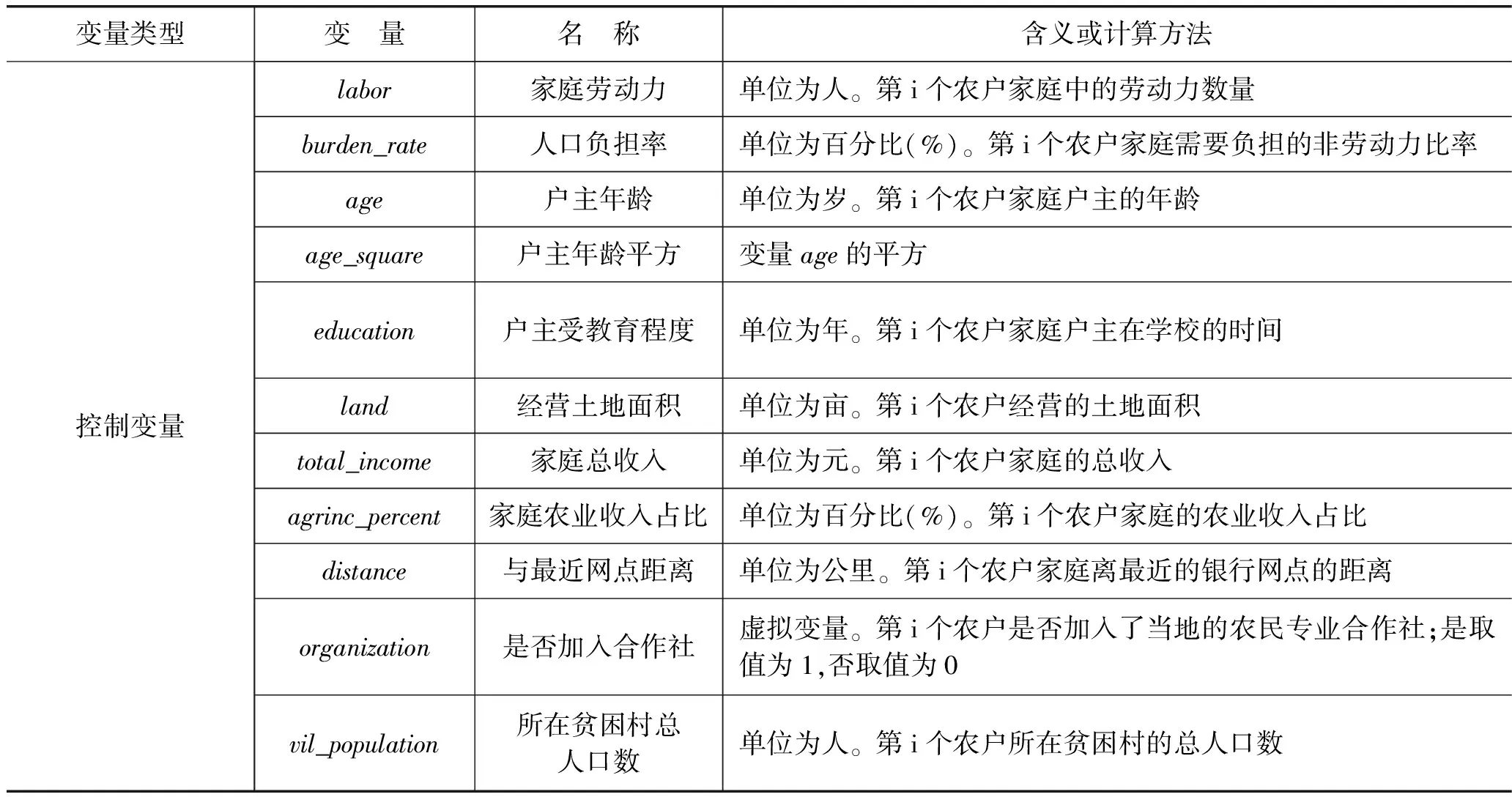

需要注意的是,Xi和Zi分别为probit模型和tobit模型中的控制变量。考虑到各家银行每年可以发放的贷款总规模在一定程度上受到央行的控制,当地的人口数量会直接影响到每个农户平均能够获得的贴息贷款金额,因此式(2)和式(1)相比多了一个反映贫困村人口数量的变量vil_population。所有变量的含义及计算方法如表1所示。

表1 变量名称及其含义

续表

四、 结果分析

1.描述性统计

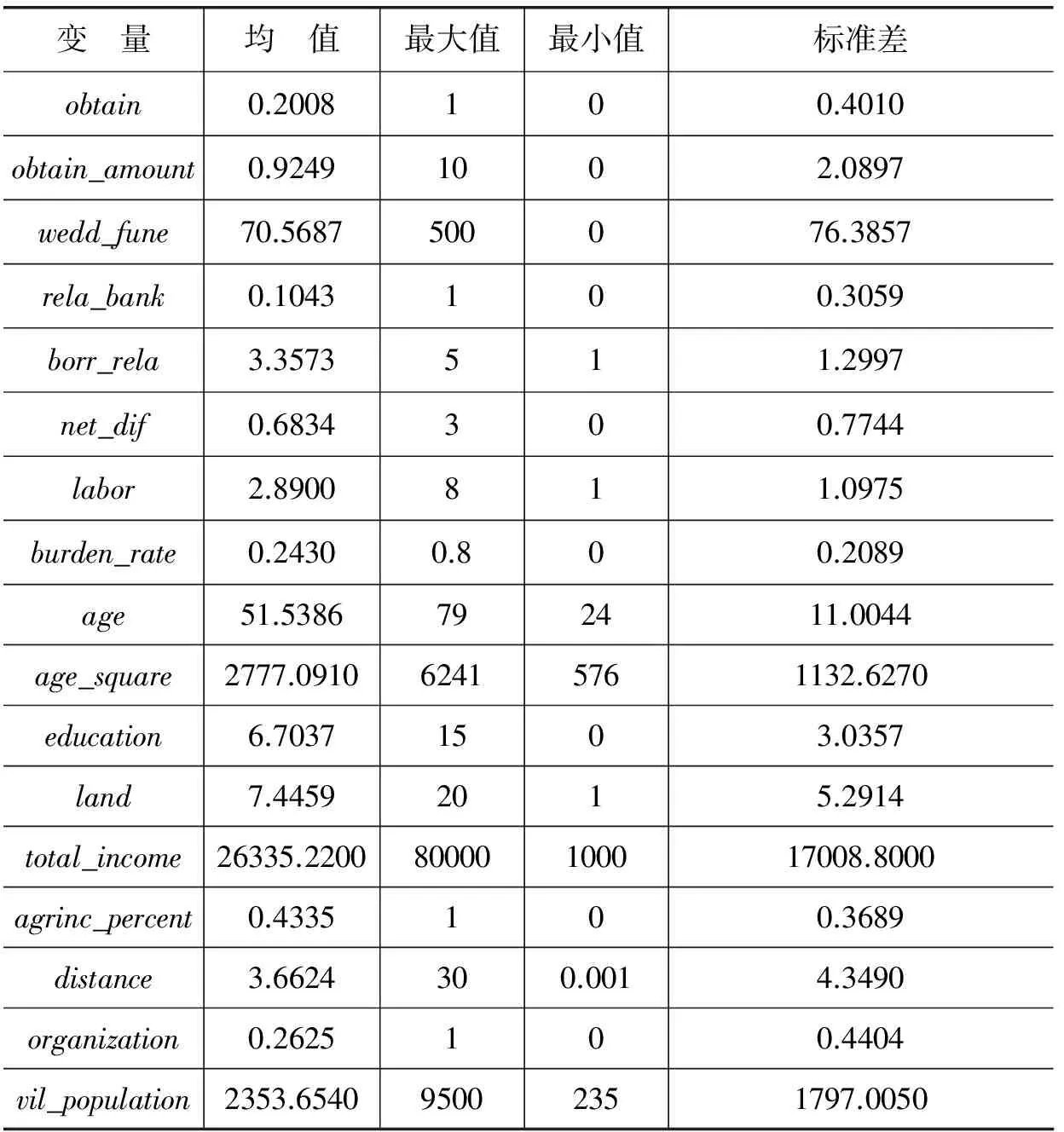

表2 样本整体的描述性统计结果

本文样本整体的描述性统计结果如表2所示。被解释变量之一obtain_amount(贴息贷款额度)的最大值为10万元、最小值为0、标准差为2.0897,说明具有扶贫性质的贴息贷款额度相对较低。在四个反映社会资本的核心解释变量中,红白喜事宴请(wedd_fune)的均值为70.5687家,表明贫困县农户的社会网络规模尚可。不仅如此,反映“强关系”的变量——可以借钱的亲朋数量(borr_rela)的均值为3.3573,说明贫困县农户可以借钱的亲朋数量在5人以上。但是,有利于农户从银行获得贴息贷款的资源——银行工作亲朋(rela_bank)的均值仅为0.1043,说明大部分贫困县的农户没有在信用社和农业银行工作的亲戚或者朋友,这可能不利于提高其贴息贷款申请的成功率。除此之外,变量亲朋职业差异(net_dif)的均值也较小(0.6834),说明贫困县的农户社会网络的差异并不大,社会资本的丰富度有所不足。在控制变量中,贫困县农户总收入(total_income)的均值为26335.2200元、最大值为8万元、最小值为1000元、标准差为17008.8000。这样的收入数据在一定程度上反映出了样本的贫困县背景。另外,其他控制变量的数据结果基本符合我们对于样本的预期。

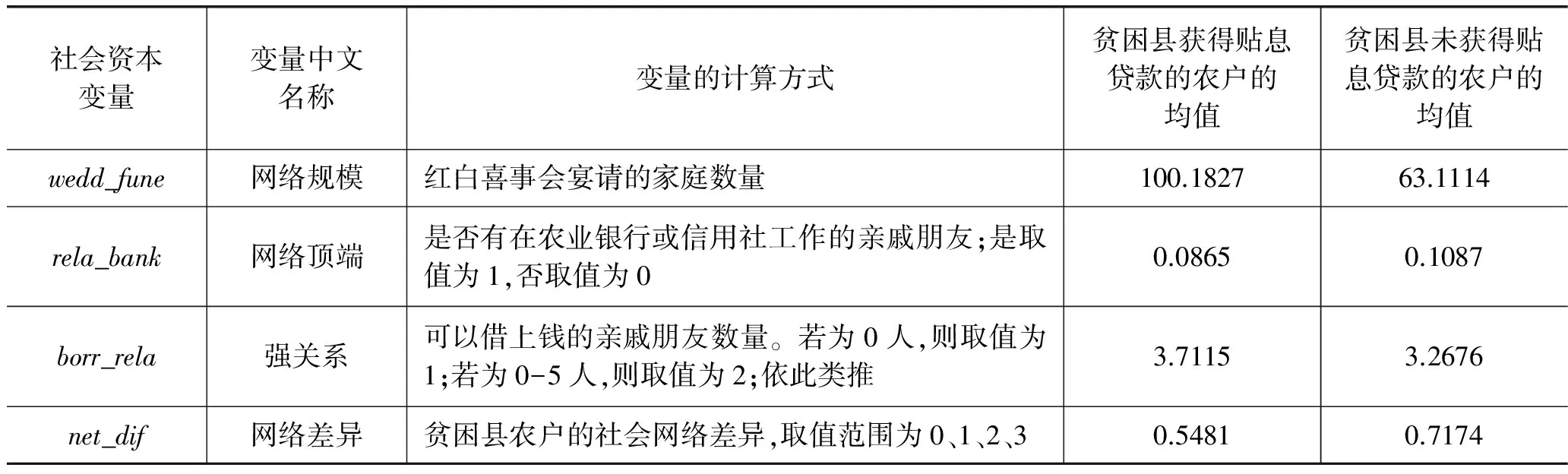

表3 贫困县获得和未获得贴息贷款的农户不同维度的社会资本比较

如表3所示,我们对样本地区获得和未获得贴息贷款的农户的社会资本进行了比较。其中,wedd_fune变量(网络规模)和borr_rela变量(强关系)的结果符合我们的预期,初步证明了贫困县的“社会精英”可能会因为其较大的网络规模和较多的强关系而俘获银行发放的贴息贷款。而rela_bank变量(网络顶端)和net_dif变量(网络差异)则没有表现出这样的结果,初步说明贫困县的“社会精英”俘获贴息贷款的能力并不体现在这两个维度的社会资本上。

2.实证结果分析

由于模型中涉及到的核心解释变量较多,为了避免出现共线性的问题,我们首先对解释变量进行相关性检验,检验结果显示:所有解释变量之间的相关系数都小于0.5且VIF平均值小于2,不存在显著的相关关系。因此,模型的设定可以接受。

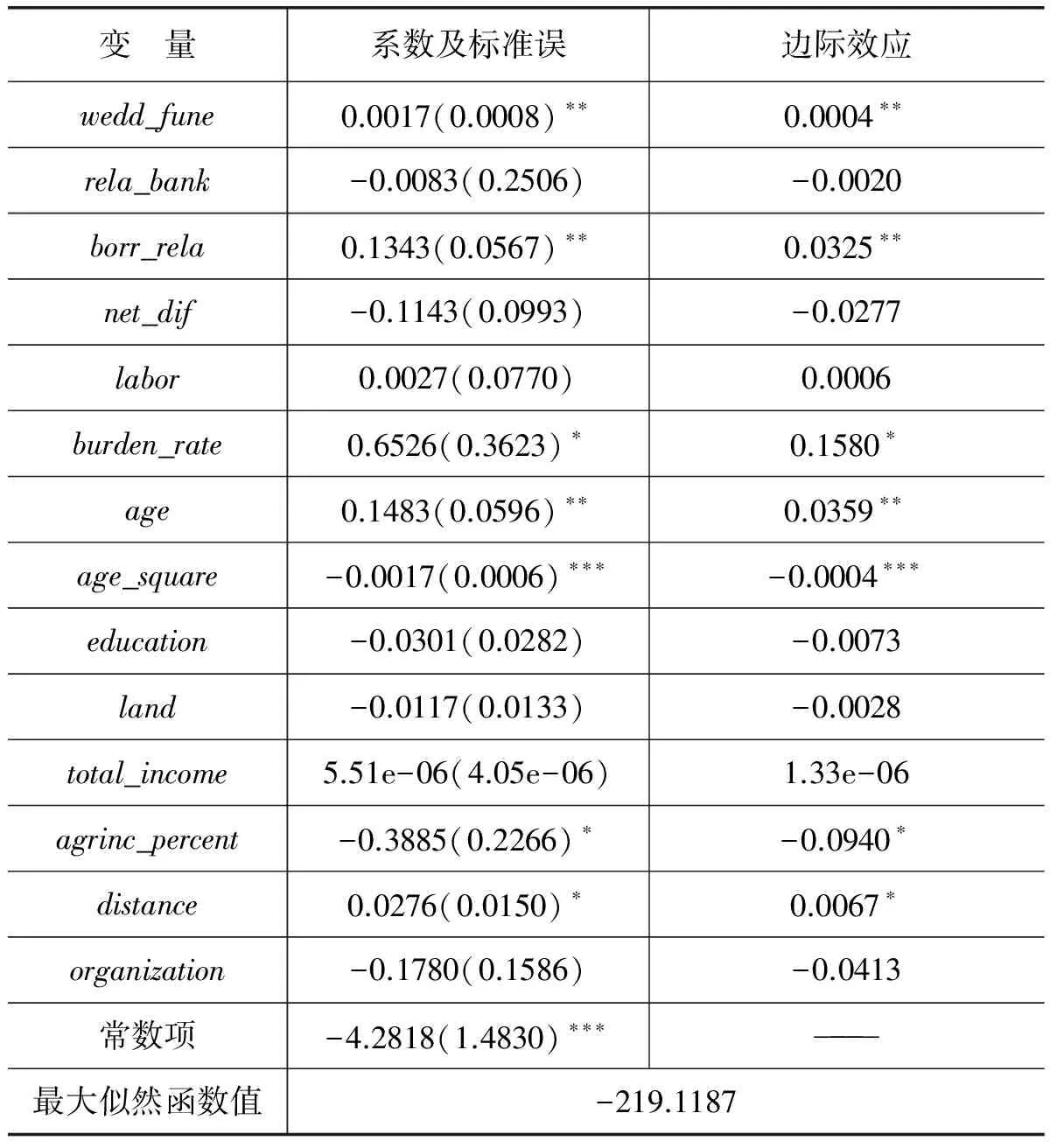

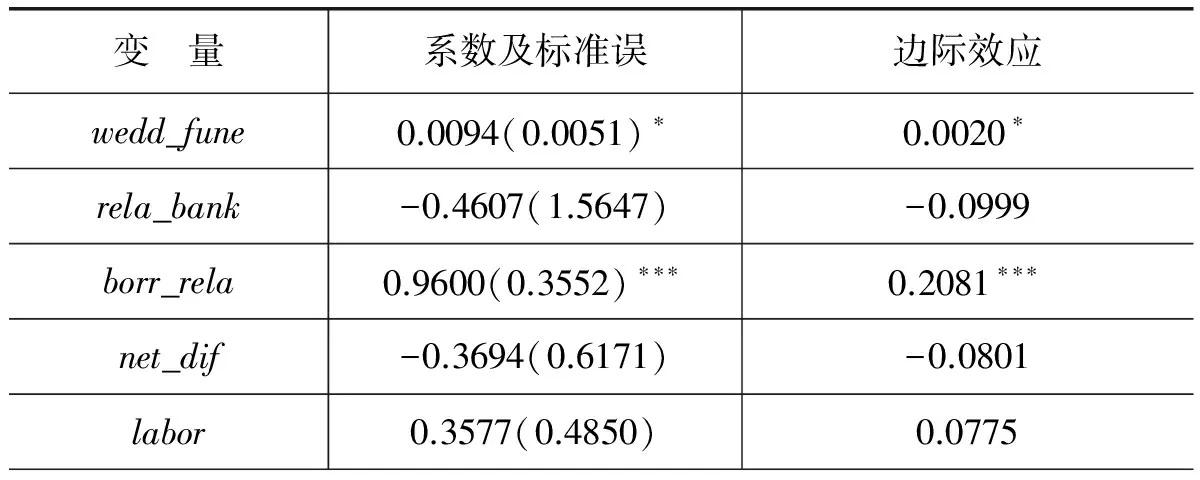

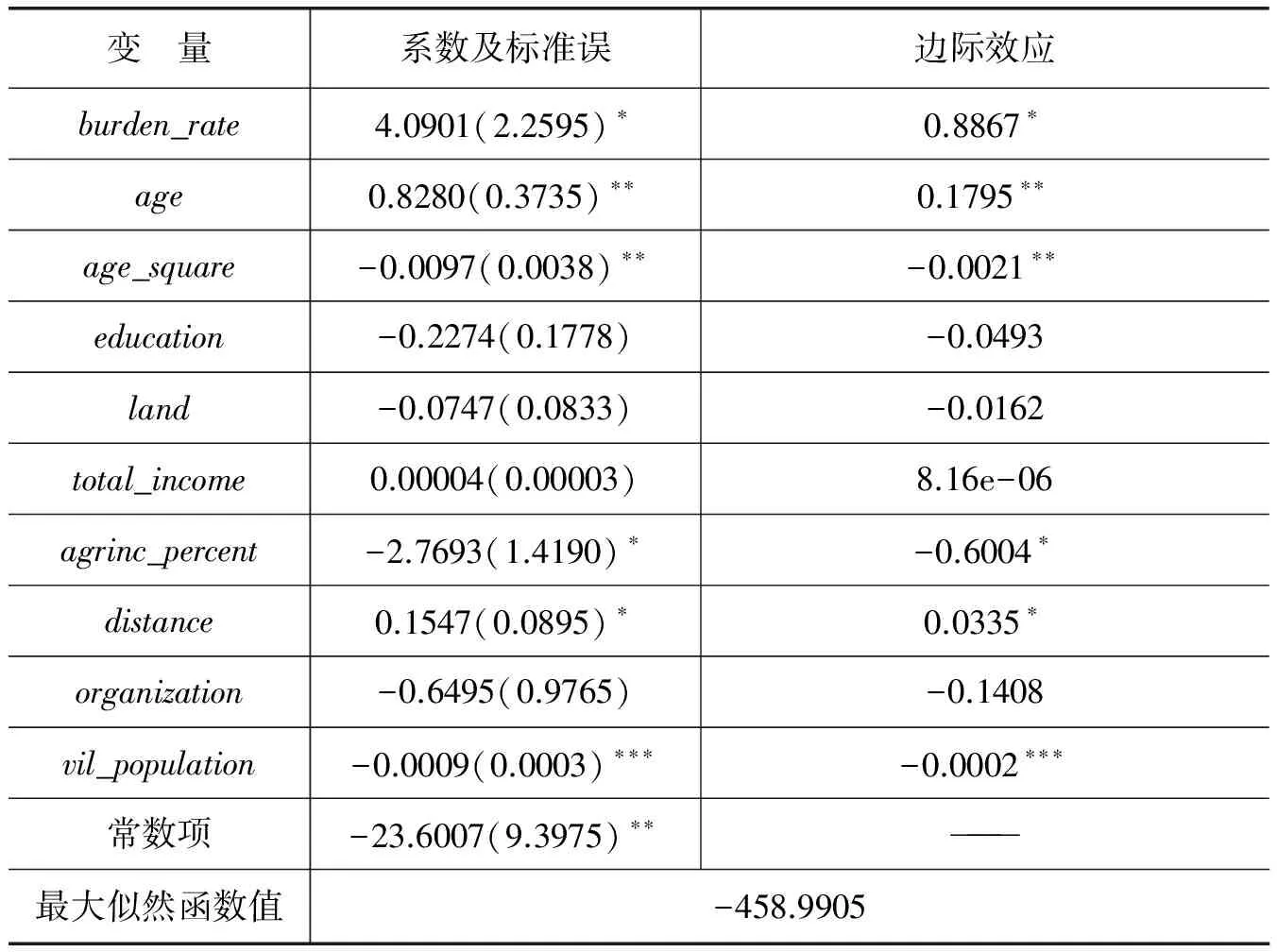

表4和表5分别展示了probit模型和tobit模型的实证结果。两个模型的最大似然函数值分别为-219.1187和-458.9905,说明模型整体的拟合效果较好。具体到对各个变量的分析,我们首先研究probit模型的结果。

第一,核心解释变量wedd_fune(网络规模)在5%的水平上通过了显著性检验。并且贫困县的农户每多宴请一个亲戚朋友,其获得贴息贷款的概率就提高0.04%。这说明较大的网络规模是贫困县的“社会精英”可以俘获贴息贷款的原因之一,假说1得到了验证。但是,这与王修华和谭开通(2014)的研究结果并不一致。我们认为之所以出现这样的差异,主要是因为社会网络规模变量的衡量方法不同。他们以一年中与农户有一次以上来往的人员数来度量,可事实上一年之内的往来次数超过一次并不意味着双方建立了社会网络,因此实证结果才会不显著。

表4 probit模型结果

注:***、**、*分别表示变量在1%、5%、10%的水平上通过了显著性检验。

表5 tobit模型结果

续表

注:***、**、*分别表示变量在1%、5%、10%的水平上通过了显著性检验。

第二,核心解释变量borr_rela(强关系)在5%的水平上通过了显著性检验。并且贫困县的农户可以借钱的亲朋数量每提高一个档次(增加5人左右),其获得贴息贷款的概率就提高3.25%。这说明在假说4提到的两种路径中,后一种的影响更大,即数量众多的“强关系”也是贫困县的“社会精英”可以俘获贴息贷款的原因之一。

第三,核心解释变量rela_bank(网络顶端)和net_dif(网络差异)都没有通过显著性检验,假说2和3没有得到验证。这说明在样本地区,较高的网络顶端和较大的网络差异并不是贫困县的“社会精英”可以俘获贴息贷款的原因。我们认为以下原因可以解释:对于变量rela_bank(银行工作亲朋)而言,随着农村金融水平的发展,贫困县的农户申请贷款的手续越来越规范、审批的标准也越来越严格,有熟人在银行工作对于贴息贷款审批结果的影响逐步降低。对于变量net_dif(亲朋职业差异)而言,即使亲朋好友的职业种类很多,如果其中的大部分职业无法提供有效的信息,那么其对贫困县的农户在生产经营上的助力也将十分有限,贴息贷款申请的结果也不会因此而发生变化。

第四,控制变量age(年龄)在5%的水平上正向通过了显著性检验,age_square(年龄的平方)在1%的水平上负向通过了显著性检验。这说明,贫困县的农户的年龄对其贴息贷款可得性的影响呈现倒U形。在从青年时期走向中年时期的过程中,随着年龄的增加,农户的生产经营能力逐步增强、社会资本也更加丰富,无论是还款能力和还款意愿都有所提高、违约风险也相应降低,因此获得包括贴息贷款在内的正规信贷的可能性大大提高并达到顶点。而步入中老年阶段后,年龄的增加反而意味着生产经营水平下降和收入降低,因此获得包括贴息贷款在内的正规信贷的可能性开始逐步变小。

第五,控制变量agrinc_percent(农业收入占比)在10%的水平上通过了显著性检验。且贫困县的农户家庭农业收入的占比每提高1%,其获得银行贴息贷款的概率就降低9.40%。这一结果符合我们的预期。相较于农业来说,非农业从业者的收入可能更高、向其发放贴息贷款的预期损失会更低,可以被视为贫困县中的“经济精英”。因此,农业银行和信用社更加倾向于向农业收入占比较低的“经济精英”发放贴息贷款。

第六,控制变量burden_rate(非劳动力负担率)和distance(家庭离银行的距离)分别在10%的水平上正向通过了显著性检验。贫困县的农户获得贴息贷款的概率会因为其非劳动力负担率的下降(1%)和家庭离银行的距离减小(1公里)而分别降低15.80%和0.67%。

接下来,我们分析tobit模型。

第一,核心解释变量wedd_fune(网络规模)在10%的水平上正向通过了显著性检验,并且贫困县的农户每多宴请一个亲戚朋友,其获得的贴息贷款的额度就增加20元,进一步验证了前文提出的假说1。这说明社会网络规模因为可以同时提高农户的还款能力和还款意愿,不仅有助于其获得贴息贷款还有助于其获得更多的贴息贷款。而实现这一作用机制的关键就是社会网络可以为农户和银行提供更多的信息渠道。贫困县的“社会精英”也正是依靠这样的机制来俘获额度更高的贴息贷款的。

第二,核心解释变量borr_rela(强关系)在1%的水平上正向通过了显著性检验。这一结果和probit模型类似,进一步验证了在假说4提到的两种路径中,后一种的影响更大,贫困县的“社会精英”依赖后一种路径可以俘获更高额度的贴息贷款。

第三,核心解释变量rela_bank(网络顶端)和net_dif(网络差异)都没有通过显著性检验,假说2和3没有得到验证。这说明社会网络顶端和网络差异并不一定能够提高“社会精英”在贫困县可以获得的贴息贷款的规模。

第四,控制变量age(年龄)在5%的水平上正向通过了显著性检验,age_square(年龄的平方)在5%的水平上负向通过了显著性检验。这说明,贫困县农户的年龄对其可以获得的贴息贷款的额度同样呈现倒U形的影响。控制变量agrinc_percent(农业收入占比)在10%的水平上负向通过了显著性检验,说明农业收入占比较低的“经济精英”获得的贴息贷款额度更高。控制变量vil_population(贫困村的人口数量)在1%的水平上通过了显著性检验,且农户所在的贫困村人口数量越多,其获得贴息贷款的规模就越低。这可能是因为在总的信贷资源一定的情况下,无论是对于普通的贫困户还是对于“社会精英”来说,贫困村的人口数量越多,平均每个农户家庭可以获得的贴息贷款规模就越低。控制变量burden_rate(农户家庭的非劳动力负担率)和distance(家庭离银行的距离)分别在10%的水平上正向通过了显著性检验。

综上所述,实证研究的结果表明:在我国的贫困地区,“社会精英”会因为自身在网络规模和“强关系”数量上的优势而更加容易俘获更高额度的贴息贷款。

五、 研究结论

本文从“社会精英”的视角出发,首先对我国农村地区的贴息贷款在扶贫过程中所表现出的“精英俘获”现象进行了理论分析,然后利用微观层面的调研数据实证研究了贫困县农户的四维社会资本(网络规模、网络顶端、网络差异和强关系)对其贴息贷款可获性的影响。

研究发现,在我国的贫困地区,“社会精英”可以利用自身在网络规模和强关系数量上的优势俘获银行发放的贴息贷款。前者是因为社会网络既可以通过发挥“资证”的作用来提高农户的还款激励,又可以通过提供与生产经营相关的信息来增强农户的还款意愿。相比于贫困户,“社会精英”的网络规模更大,因此其还款激励和还款意愿更强,银行也将会更加乐意向其发放贴息贷款。后者则是因为“强关系”的交换双方有相互欠情、补情的心理,有能力提供帮助的一方会愿意为另一方提供有质量的保证担保。故“强关系”多的农户会更加容易得到信用社或者农业银行的认可。而相比于贫困户,“社会精英”的强关系数量更多,因此其也更容易俘获更高额度的贴息贷款。

相较之下,社会资本的另外两个维度——网络顶端和网络差异并未起到类似的作用。这可能与银行贷款申请的流程日趋规范和社会网络质量的作用愈发突出有一定的关系。除此之外,贫困村人口的数量和农户自身的一些行为特征也会对其获得贴息贷款的概率和额度产生影响。

针对上述研究成果,本文提出如下三点建议:一是贫困地区的信用社应当以其在当地深耕细作多年所积累的优势为基础,利用社会资本以外的“软信息”来向农户有选择地发放贴息贷款。二是地方政府部门应当在贫困地区加大对农村基础教育的支持力度和金融知识的普及程度,逐步改善金融机构和贫困户之间的关系。三是政府应当继续加强微观金融层面的改革,针对农村地区经济水平的差异和不同农户金融需求的区别,进一步细分市场,逐步加快普惠金融在我国实现的进程。

1. Berger, A., and G. Udell. Relationship Lending and Lines of Credit in Small Firm Finance.JournalofBusiness, 1995, 68(3):351-381.

2. Boot, A. Relationship banking:What do we know?JournalofFinancialIntermediation, 2000, 9(1):7-25.

3. Karlan, D. Social Connections and Group Banking.TheEconomicJournal, 2007, 117(2):F52-F84.

4. Laffont, J. J., and J. Tirole. The Politics of Government Decision-Making:A Theory of Regulatory Capture.TheQuarterlyJournalofEconomics, 1990, 106(4):1089-1127.

5. Mansuri, G., and V. Rao. Localizing Development:Does Participation Work?WorldBankPublications, 2012.

6. Platteau, J. P. Monitoring Elite Capture in Community-Driven.DevelopmentandChange, 2004, 35(2):223-246.

7. Platteau, J. P., V. Somville, and Z. Wahhaj. Elite Capture through Information Distortion:A Theoretical Essay.JournalofDevelopmentEconomics, 2014, 106(15):250-263.

8. 边燕杰:《城市居民社会资本的来源及作用:网络观点与调查发现》,《中国社会科学》2004年第3期。

9. 贺雪峰著:《新乡土中国》,广西师范大学出版社2003年版。

10. 胡联、汪三贵、王娜:《贫困村互助资金存在精英俘获吗——基于5省30个贫困村互助资金试点村的经验证据》,《经济学家》2015年第9期。

11. 李金亚、李秉龙:《贫困村互助资金瞄准贫困户了吗——来自全国互助资金试点的农户抽样调查证据》,《农业技术经济》2013年第6期。

12. 李祖佩、曹晋:《精英俘获与基层治理:基于我国中部某村的实证考察》,《探索》2012年第5期。

13. 林万龙、杨丛丛:《贫困农户能有效利用扶贫型小额信贷服务吗?——对四川省仪陇县贫困村互助资金试点的案例分析》,《中国农村经济》2012年第2期。

14. 刘西川、陈立辉、杨奇明:《成员主导型金融组织治理:理论框架与比较分析》,《农业经济问题》2014年第10期。

15. 孙立平:《实践社会学与市场转型过程分析》,《中国社会科学》2002年第5期。

16. 汪三贵、陈虹妃、杨龙:《村级互助金的贫困瞄准机制研究》,《贵州社会科学》2011年第9期。

17. 王修华、谭开通:《社会网络对农户正规机构贷款可获性的影响研究》,《湘潭大学学报》2014年第1期。

18. 温涛、朱炯、王小华:《中国农贷的“精英俘获”机制:贫困县与非贫困县的分层比较》,《经济研究》2016年第2期。

19. 谢玉梅、徐玮、程恩江等:《精准扶贫与目标群小额信贷:基于协同创新视角的个案研究》,《农业经济问题》2016年第9期。