高职大学生参与校园网贷的现状调查及分析

2018-03-26黄静

黄静

(常州轻工职业技术学院,江苏 常州 213164)

近年来,随着互联网金融的迅速发展,校园网贷已逐步发展成为一种流行的贷款方式。该平台一方面为学生提供了高效、便捷的小额贷款服务,为学生快速融资创造了条件,同时其夸大、虚假的宣传也使部分大学生养成了不良的消费习惯,尤其是如果学生在还款期限内无力偿还贷款,高额利息将给学生带来沉重的经济负担和心理压力,也给高校的思想教育工作带来诸多困扰。目前,校园网贷的形式主要有三种,分别是:针对大学生的分期购物平台、用于大学生助学和创业的P2P贷款平台、传统电商提供的信贷服务平台。本文通过调查高职大学生参与校园网贷的情况、校园网贷的宣传途径及风险评估,以期帮助高职大学生学会独立思考,提高独自处理事务的能力,学会明辨是非和摆脱虚荣心,学会认真思考,理性看待校园网贷。

一、研究对象与方法

(一)研究对象

随机选取大学城大一至大三学生为研究对象,共发放问卷340份,实际回收340份,剔除无效问卷后,有效问卷共有329份,有效率为96.76%。

(二)研究工具

本次调查采用自编问卷的形式,问卷包括个人基本情况、对校园网贷的认识、了解途径、使用情况等方面的内容。

(三)数据处理分析方法

本研究采用SPSS16.0统计软件进行数据处理分析。

二、高职大学生校园网贷的现状

(一)调查样本说明

参与本次调查的学生中男生占55.3%,女生占44.7%;大一学生占82.5%,大二学生占41.3%,大三学生占0.3%;文科生占68.4%,工科生占19.1%,艺术生占12.5%。

(二)高职大学生参与校园网贷的情况

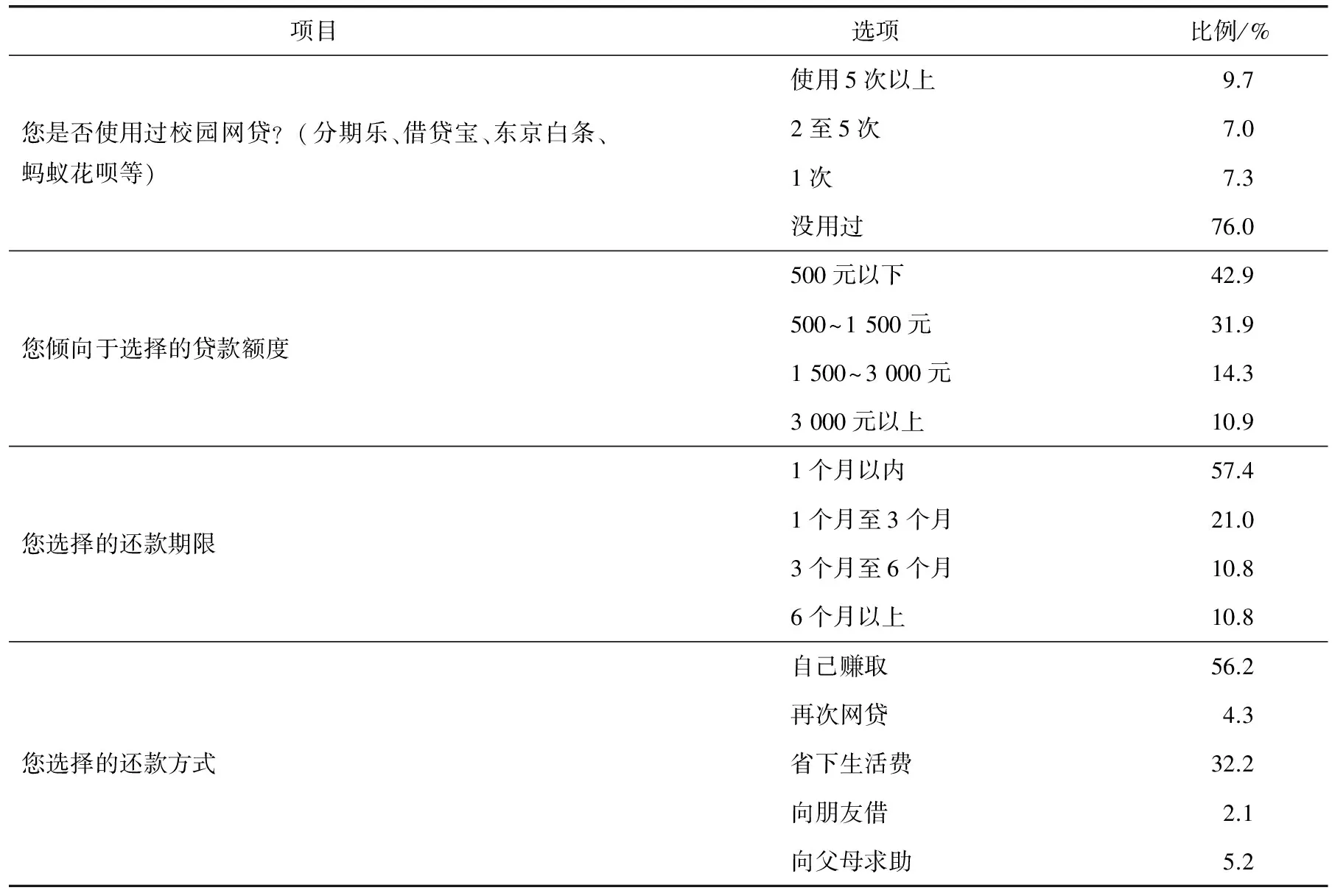

调查显示:有24.0%的学生表示使用过校园网贷,贷款金额在1 500元以下的占74.8%,有近6成的学生选择“1个月以内”的还款期限,选择“自己赚取”和“省下生活费”这两种方式的学生近9成(表1)。

(三)高职大学生对校园网贷的了解程度及获得途径

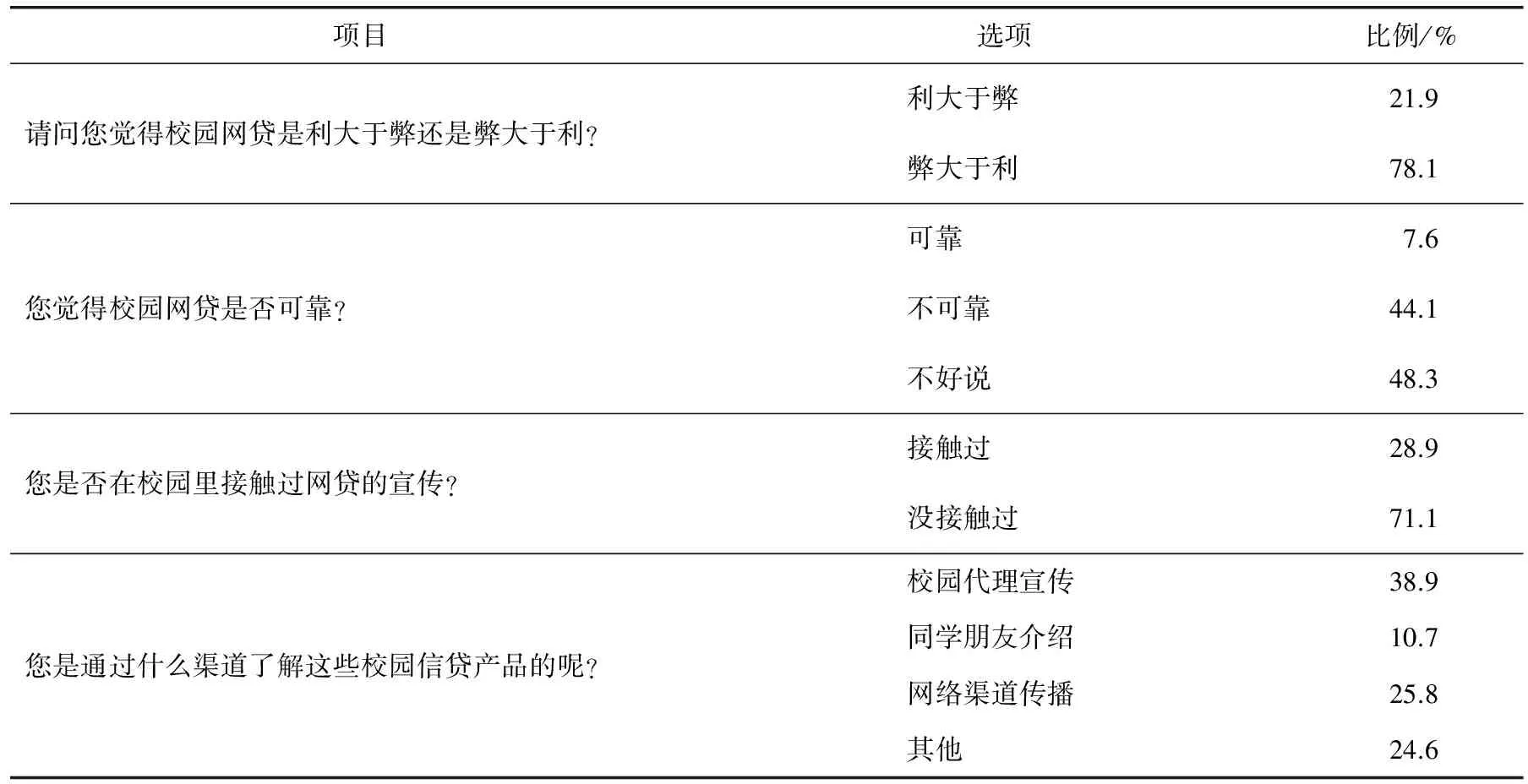

调查显示(表2):有近8成的学生表示校园网贷弊大于利,认为校园网贷不可靠和不好说的学生分别占44.1%和48.3%,有7成的学生表示未在校园里接触过网贷的宣传,在接触过校园网贷的学生中,有近4成的学生是通过校园代理的宣传接触的,有25.8%的学生是通过网络渠道接触的。

表1 高职生参与校园网贷的情况

表2 高职生对校园网贷的了解程度

(四)高职大学生对校园网贷的风险评估

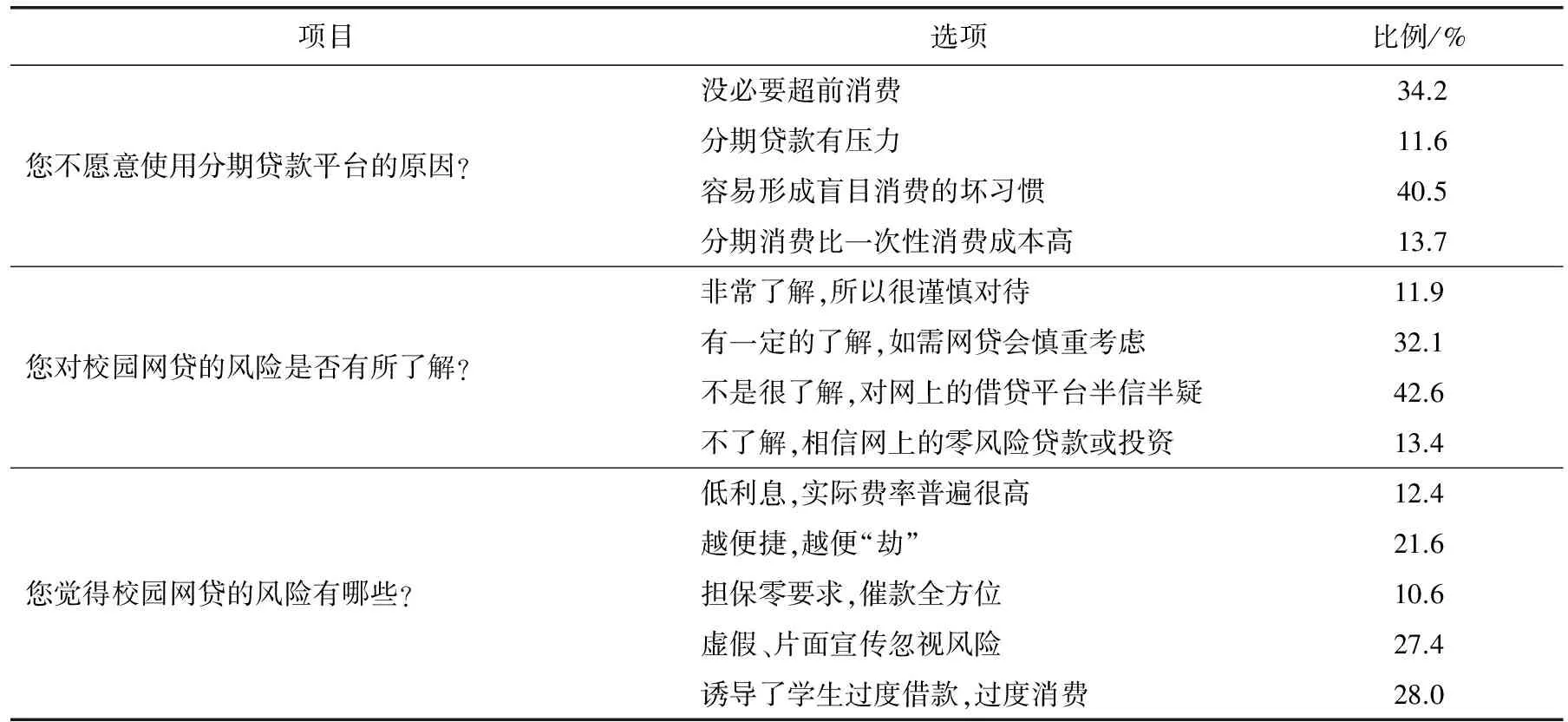

调查显示(表3):学生不愿意使用分期贷款平台的原因主要是容易形成盲目消费的坏习惯和没必要的超前消费。在对校园网贷风险的评估上,4成以上的学生表示对风险不是很了解,对网上的借贷平台半信半疑,3成多的学生表示对风险有一定的了解,如需网贷会慎重考虑,“诱导了学生过度借款,过度消费”、“虚假、片面宣传忽视风险”以及“越便捷,越便‘劫’”是高职大学生选择的主要风险因素。

表3 高职生对校园网贷的风险评估

三、高职大学生参与校园网贷的现状分析

(一)高职大学生参与校园网贷的情况分析

目前,大学生参与校园网贷的比例大概在20%左右,在这些参与者中,贷款次数在5次以上的居多,选择还款期限为1个月内以及还款方式为自己赚取的学生占到了一半以上。从大学生参与校园网贷的比例可以看到,参与校园网贷的学生数量还是相当庞大的,根据某“校园网贷”的官网数据显示,截止到2016年4月,在该平台申请贷款的大学生就达到了90万人。从这些惊人的数字背后,我们可以发现校园贷款存在以下问题:校园贷款的门槛低、资料审核不严、以贷还贷导致重复贷款,以及造成大学生的非理性消费。

(二)高职大学生对校园网贷的了解程度及获得途径

从校园网贷的利弊上看,近8成的学生意识到校园网贷的危害,并有4成多的学生明确表示校园网贷不可靠。从学生校园网贷的情况看,有近3成的学生接触过,主要的接触方式以校园代理宣传和网络渠道宣传为主。众多校园网贷为了占据市场,在网站、论坛上打着“零利息、零首付”的旗号进行大肆宣传,同时也会采用校园代理的方式,根据业务推广的数量和额度给予提成,而这些代理为了获得高额提成,会在校园的各个地方发放宣传单,粘贴小广告,而大学生自控能力差,很容易受到这些外在因素的影响。

(三)高职大学生对校园网贷的风险评估

大学生没有独立的经济来源,除了保证正常的生活,用于消费的资金非常少,很多大学生都表示校园网贷容易形成盲目消费的坏习惯,诱导学生过度借款和消费。因此,没有必要超前消费,即使选择校园网贷也会慎重考虑,对网上的借贷平台也半信半疑,很多虚假、片面的宣传忽视了校园网贷本身的风险,所谓越便捷、越便“劫”。可见,大部分学生能够识别并防范校园网贷的风险,能够认识到校园网贷“零利息”背后隐藏的高额服务费,意识到逾期未还款的不可控风险,会给家庭和个人带来沉重负担。

四、高职院校学生管理工作应对校园网贷的策略

(一)加强日常教育工作

高职院校的学生工作处应联合二级学院或各系部开展高职大学生参与校园网贷的摸底调查,统计在校学生参与校园网贷的情况,建立“网贷学生”数据库。对已经参与校园网贷的学生及时了解贷款缘由、贷款金额、贷款是否逾期等,对没有能力偿还贷款的学生要及时联系学生家长,建立还贷流程,将学生的损失降到最小,尽最大能力把学生从校园网贷的“泥潭”里解救出来。同时要加强“校园网贷”平台利弊的解读工作,发现学生有该行为要立刻制止,做到监督与教育并存。

(二)切除校园网贷在校园内的传播途径

学校校园网贷的传播途径主要有海报的宣传、网络宣传以及校内代理人等。首先,学校应加强宣传的登记制度,在核实宣传内容之后才可允许张贴海报进行宣传,从某种程度上过滤掉一部分虚假信息。其次,禁止学生参与校内代理人兼职工作,一经发现要及时教育制止,必要时可以按照学生管理相关规定给予警告、处分等。最后,在网络传播方面,要引导学生树立正确的人生观、价值观、世界观,理性看待金钱,学生教育工作者可以通过QQ、微信、微博等新媒体,宣传校园网贷的危害,潜移默化地引导学生合理、正常消费。

(三)引导学生学会合理消费

以校园网贷为首的互联网贷款已经渗透到高校校园,学校应该加强对大学生金融消费知识的普及,开展多种形式的教育活动,提高大学生金融消费的独立判断能力,引导学生学会合理消费。同时,在学校的课程设置中,可以开设财经法规、会计实务等选修课程,普及学生的财经知识,通过生动活泼的社团活动或课堂案例讲解,逐步帮助大学生树立正确的理财观。

(四)关注学生的异常行为

学校要关注学生的异常行为,对家庭贫困的学生出现过度消费现象时要保持高度警惕。学校辅导员、班主任要多了解学生,关心学生,特别是对经济上有困难的学生,要及时了解学生的消费情况,同时要给予学生温暖,做好精准扶贫工作。此外,要加强与家长的有效沟通,让家庭也承担起教育责任。在多起校园网贷的恶性事件中,我们可以看到家庭教育的缺位。很多家长缺乏与孩子的有效沟通,对于孩子参与贷款的事毫不知情,更有甚者,出于对孩子的溺爱加上法律知识欠缺,对孩子的行为还给予隐瞒,最后造成了无法挽回的损失。因此,家庭要承担起家庭教育的责任,父母应该做好示范与引导。

(五)普及诚信教育和做好风险防范

校园网贷现象在大学校园的盛行,既反映了大学生消费需求和观念的转变,又缘于学生风险意识较差和诚信意识缺乏。优越的生活环境和充裕的生活条件让绝大多数的大学生风险意识薄弱,不明白什么是风险,不明白风险跟自身和社会的关系,更不知道风险来临时如何做出正确的判断,如何及时应对,这些都需要高职院校通过社会实践和第二课堂,如主题班会等形式将风险意识传递给学生。此外,很多大学生参与校园网贷后出现还款逾期现象,这与大学生诚信意识缺乏有很大关系,一旦逾期还款,不仅对学生个人声誉会造成较大的影响,给家庭带来较重负担,同时还会影响工作后的贷款买车、买房等。因此,必须加强对大学生进行诚信教育。

校园网贷作为一种新业态,其本身并无对错之分,但是在发展过程中受到部分不良网络借贷平台的影响,这些平台利用法律漏洞、监管缺位,扰乱了金融市场,从而出现了一系列问题。只有政府、学校、家庭三方通力合作,才能促进该行业的良性发展,从而使校园网贷真正为大学生的学习、创业、消费等需求带来方便与帮助。

[1]龚成,于洁婧,凌怡.校园网贷,是“蜜糖”还是“砒霜”?[N].杭州日报,2016-04-08(A05).

[2]杜晓,郭子菡.规范校园网贷,准入门槛行业标准不可缺[N].法制日报,2016-10-24(05).

[3]胡金华,葛爱峰.失控的校园网贷[N].华夏时报,2016-03-21(17).

[4]范军.大学生自杀,校园网贷亟待规范[N].检察日报,2016-03-16(06).

[5]余悦,覃佳贝,刘冉.校园网贷:“聚宝盆”下别藏“无底洞”[N].中国教育报,2016-05-16(08).

[6]陈培各.浅析校园网贷存在的危险与对策[J].祖国,2016(10):271.

[7]沈卓逸.校园网贷规范发展策略[J].金华职业技术学院学报,2016(9):8-12.