国内外铝价走势回顾及2018年展望

2018-03-22姚希之

姚希之|文

2017年国内外铝价走势回顾

1.2017年国际铝市场价格走势

2017年全球铝市场供需关系显著改善。在中国电解铝供给侧结构性改革叠加环保政策,以及原材料成本持续攀升等因素的带动下,国际市场电解铝价格大幅抬升,LME三月期铝全年均价比上年上涨23.3%。

2017上半年国际铝价运行重心稳步上升。年初LME三月期铝价格快速站上1800美元/吨整数关口,同时在宏观消息面向好以及全球电解铝供需紧缺预期加剧等因素提振下,保持较为强劲的上涨态势。步入一季度末,国际铝价已站稳1900美元/吨整数关口,并于3月冲至上半年高点1981美元/吨,较2016年下半年低点1559美元/吨上涨27.1%。2017年二季度,国际铝价在国内外宏观风险升温、能源价格下跌,以及中国电解铝供应增速大幅回升等因素影响下,呈现逐月回调态势。4月LME三月期铝环比跌幅达2.17%,步入5、6月份国际铝价一度跌破1900美元/吨整数关口,最低探至1855美元/吨,二季度末国际铝价在市场风险偏好改善带动下,重回1900美元/吨上方,收于1923美元/吨。2017上半年,LME现货月和三月期铝平均价分别为1880美元/吨和1886美元/吨,同比均上涨21.8%。

2017年三季度,中国供给侧结构性改革政策支撑铝价不断攀高。7月份,国际宏观环境喜忧参半,国内政策效果初显,国际铝价小幅上扬。8月份,美元指数持续低位震荡,区间重心继续下滑,对铝等基本金属价格形成一定的支撑。与此同时,中国国内供给侧结构性改革不断深化,尤其是在山东省宣布关停违规产能后,国际铝价大幅上涨,迅速突破2000美元/吨,并站稳脚跟。9月份,美元指数小幅上移,地缘政治风险加剧,市场避险情绪升温,而中国减产消息不断提振铝价,使得9月份国际铝价呈高位震荡走势。

2017年四季度,宏观环境整体偏弱,加之中国冬季限产效果不及预期,国际铝价逐步下滑。但考虑到国外供应维持偏紧局面,对铝价底部有一定支撑,同期LME铝价抗跌性较强。

2017年12月29日,LME三月期铝收于2280美元/吨,同比上涨35.1%;全年LME现货月和三月期铝平均价分别为1968美元/吨和1979美元/吨,较2016年分别大幅上涨22.7%和23.3%。

2.2017年中国铝市场价格走势

2017年SHFE基本金属价格都呈现大幅上涨态势。从铜、铝、铅、锌四种基本金属价格来看,铅锌继续保持上扬趋势,且幅度大幅增加,全年SHFE三月期铅和期锌均价分别较去年上涨25.5%和41.4%;今年铜的表现十分抢眼,运行重心大幅上移,年均价同比涨跌幅度由去年的下跌5.9%转为上涨29.1%。

2017上半年,国内期铝价格总体呈现上涨态势。年初国内铝市供需压力大幅缓解,库存处于近年来同期低位水平,对铝价构成支撑;与此同时,随着《京津冀及周边地区2017年大气污染防治工作方案》环大气[2017]29号文件公布,市场对铝市预期大幅向好,同期原材料价格上涨也进一步助推铝价反弹,沪铝三月期铝一举站上14000元/吨整数关口。2017年4月,国家发改委、工信部、环保部、国土资源部联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案》发改办产业[2017]656号。被市场誉为“国家针对电解铝宏观调控以来最为严厉的政策”终于落地出台,沪铝三月期铝应声大幅上涨,创下上半年高位至14930元/吨,较2016年下半年低点11630元/吨上涨28.4%。步入5、6月份,沪铝价格受现货市场走弱影响有所回落,但整体仍处于近年高位区间运行。

2017年下半年,国内期铝价格先扬后抑。三季度时,随着违规产能的陆续关停,政策执行效果不断显现,同时市场对政策预期强烈,资金不断涌入铝市,铝价一路上涨,9月份突破17000元/吨关口,刷新近年高位;步入四季度,价格承压下滑,一方面是由于今年以来,国内铝锭库存持续增加,年内库存达170万吨以上,较为悲观的基本面对铝价构成下行压力;另一方面,供给侧结构性政策执行效果不如预期,铝价重回基本面,步入下行通道。但2017年总体运行重心依然是大幅上移。

2017年12月29日,沪铝三月期铝报收于1542 5元/吨,同比上涨19.6%;全年SHFE现货月和三个月期货的平均价分别为14495元/吨和14664元/吨,较2016年分别上涨18.2%和21.2%。

2017年全球电解铝生产情况

1.中国以外地区电解铝生产情况

2017年,国外电解铝产能小幅下降,关停规模高于新增产能。根据北京安泰科信息股份有限公司(以下简称“安泰科”)统计,截至2017年底,国外电解铝产能约为3255万吨/年,较上年下降0.2%。

从减产情况来看,2017年国外关停电解铝产能约为35万吨/年,主要分布在美国、加拿大、南非和乌拉圭。从新增产能来看,2017年中国之外地区新建电解铝产能约30万吨/年,主要分布在中东、挪威、冰岛等国家和地区。

随着全球电解铝供需矛盾逐年放缓,国外电解铝产能利用率稳步攀升,2017年国外电解铝产能利用率为83.6%,较上年增长0.8个百分点。根据国际铝业协会IAI的统计,2017年1~11月份全球电解铝累计产量(不含中国)为2512万吨,同比增长3.6%,2017年11月份日均产量为7.61万吨,较年初上涨1.7%。

2.中国电解铝生产情况

2017年,政策是成为影响企业生产运营的最大因素。在“清理违规违法电解铝行动方案”、“2+26冬季采暖错峰生产”等政策叠加因素下,2017年中国电解铝月度产量先扬后抑,6月末中国电解铝折年率产量达到年内高位至3831万吨,随后在大面积电解铝产能关停影响下,国内电解铝产量逐月下滑,至2017年12月,国内电解铝折年率产量估计达到3521万吨,为年内最低位。

根据安泰科统计,2017年1~11月中国电解铝累计产量为3367万吨,同比增长13.9%;全年电解铝产量估计达到3666万吨,较上年增长12.3%,增幅提高6.3个百分点,连续五年增速放缓后再度回升。

受电解铝行业宏观调控政策影响,2017年中国电解铝产能增速大幅放缓,一批不符合产业政策的在建及拟建产能,均全部停工。根据安泰科统计,截至2017年底,中国电解铝总产能达到4490万吨/年,较上年增长3.9%,增幅下降7.1个百分点,创近十年来最低增速。

受电力、氧化铝、炭阳极三大成本要素上涨影响,2017年中国电解铝生产成本逐月攀升,特别是进入下半年后,电解铝成本上升更为显著。根据安泰科统计,2017年12月,中国电解铝行业的含税平均完全成本大致为15990元/吨,较年初上涨14.5%。2017年1~11月份,中国铝冶炼行业利润达到313亿元,同比增加79.3%,行业整体盈利状况较去年同期有所改善。

2017年中国原铝消费情况

在铝材出口呈现恢复性增长的情况下,2017年中国原铝内需表现总体良好,特别是房地产行业在上半年的强劲增长,以及耐用品、包装等领域的铝消费水平稳步提升,为国内原铝消费增长奠定了重要基础。安泰科估计2017年中国原铝消费量将达到3540万吨,比上年增长7.9%。

表1 中国原铝市场供需平衡表(单位:万吨)

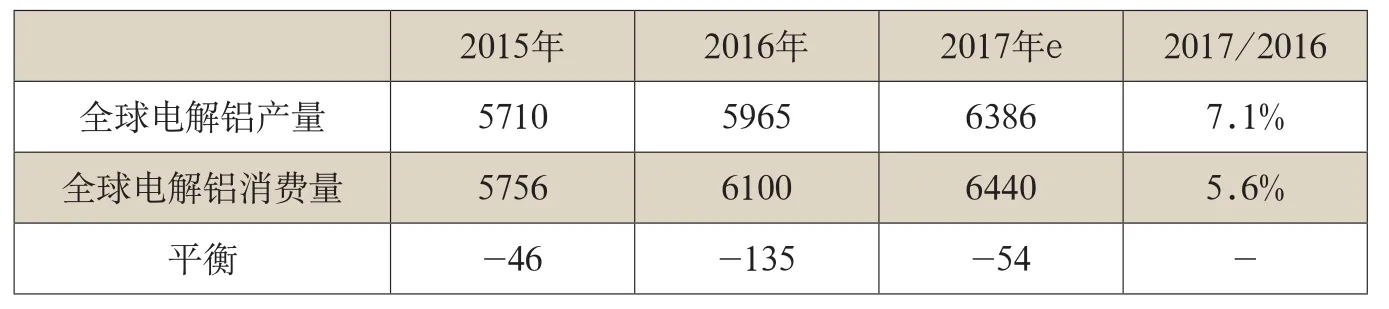

表2 全球原铝市场供需平衡表(单位:万吨)

从库存变化来看,2017年中国可统计社会铝锭库存创下历史新高。春节后国内铝锭库存仅短短数日下跌后,随即便呈现上涨态势。而在政策调控预期下,铝价持续上涨也进一步刺激电解铝运行产能攀升,致使上半年国内供应增速逐月上涨;即便同期消费表现强劲,但库存仍总体居高不下。步入下半年,尽管电解铝供应增速在政策落地影响下显著回落,但同期消费受宏观、外贸环境、环保等因素影响,表现不及预期,国内铝锭库存并未因中国电解铝供应能力大幅下降所回落。截至2017年末,国内可统计社会铝锭库存在170万吨以上,较年初上涨约4.8倍。

从消费分领域来看,2017年建筑、电子电力、交通运输三大原铝消费领域增速有所放缓。根据安泰科统计,2017年建筑、电子电力、交通运输三大领域原铝消费占比分别为32.1%、15.2%、12.4%,耐用消费品、包装容器占比分别上升至11.3%和8.3%,铝材出口占比下降至11.0%。

2017年房地产行业投资平稳增长,尽管房屋竣工面积有所减少,但仍然对全年原铝消费构成较强支撑。从国家统计局公布的房地产数据来看,1~11月份,房地产开发企业房屋施工面积768443万平方米,同比增长3.1%,增速比1~10月份提高0.2个百分点。其中,住宅施工面积527019万平方米,增长3.1%。房屋新开工面积161679万平方米,增长6.9%,增速提高1.3个百分点。其中,住宅新开工面积116089万平方米,增长10.8%。房屋竣工面积76245万平方米,下降1.0%,1~10月份为增长0.6%。其中,住宅竣工面积54059万平方米,下降4.1%。

2017年中国电网投资较2016年有所下降,使得电子电力领域原铝消费增速有所回落。根据国家能源局公布数据显示,2017年1~11月份,中国电网基本建设投资完成额为4662亿元,同比下降2.2%。在电子3C领域,2017年主要产品产量增速表现不一,1~11月份移动通信手持机、电子计算机以及微型计算机产量同比分别增长3.6%、7.5%和7.5%。

2017年,汽车行业继续成为带动原铝消费增长的又一重要指标。11月中国汽车产销继续保持增长态势,根据中汽协统计,11月,汽车生产308.03万辆,环比增长18.69%,同比增长2.31%;销售295.76万辆,环比增长9.73%,同比增长0.65%。其中:乘用车生产266.91万辆,环比增长19.97%,同比增长1.18%;销售258.95万辆,环比增长10.08%,同比下降0.03%。商用车生产41.12万辆,环比增长11.01%,同比增长10.35%;销售36.81万辆,环比增长7.33%,同比增长5.64%。2017年1~11月,中国汽车累计产量达2603.2万辆,同比增长4.3%。

2016年10月之前,由于铝价持续低迷,废铝与原铝价格价差较低,许多再生铝厂在生产过程中使用原铝对废铝进行替代,最高时一度达到50%~60%,在一定程度上给国内原铝消费带来提振。步入2017年,随着国内铝价从年初近12500元/吨左右一路飙升至16500元/吨以上,原铝与废铝之间的价格差最高时超过5500元/吨,2017年10月后原铝价格有所回降,但仍然保持13900元/吨以上高位震荡,致使国内再生铝厂在生产过程中下调原铝添加比例。根据安泰科了解,2017年国内部分大型再生铝厂的原铝对废铝替代比例降至30%左右,部分小型再生铝厂降至20%左右;全年再生铝行业的原铝对废铝替代比例大致为25%~28%,较2016年显著下降,对原铝消费增长构成一定压制。

受国外部分大型经济体制造业回暖以及贸易壁垒政策升温等影响,2017年中国铝材出口外贸环境错综复杂。即美国对中国铝箔实行反倾销反补贴政策后,中国铝板带出口也面临着双反调查风险。考虑到铝材生产过程中大部分原料为原铝,加之近年来铝材出口在原铝消费中的占比较高,对2017年中国原铝消费增长也有一定抑制作用。

综上所述,安泰科估计2017年中国原铝消费量将达到3540万吨,较上年增长7.9%,增幅下降0.3个百分点,市场大幅过剩133万吨。2017年全球原铝产量估计达到6386万吨,比上年增长7.1%,消费量达到6440万吨,比上年增长5.6%,全球原铝市场短缺54万吨。

2018年国内外铝市场展望

1.中国电解铝市场供需展望

受2017年铝价回暖,行业经营状况改善,以及电解铝清理违规产能行动方案等政策影响,2018年中国电解铝新增产能总量将得到有效控制,一些符合产业政策的合规产能有望在2018年视市场情况逐步投放。根据安泰科统计,2018年中国具备投放能力的新建电解铝产能大约在270万吨/年;另外,国内市场还有约200万吨/年的合规关停产能存在理论开启的可能性。

总体来看,2018年国内电解铝产能扩张地区已由过去传统的山东、内蒙古、新疆等地,向广西、云南、山西等地转移。安泰科预计到2018年底,中国电解铝总产能将达到4760万吨/年,比上年增长6.0%;产量将达到3780万吨,比上年增长3.1%。

消费方面,安泰科认为2018年中国经济仍将处于增速温和放缓、结构持续优化、增长质量提升的关键节点,而稳健中性的货币政策和积极的财政政策或再度成为经济政策的主线。但与此同时,随着供给出清,上游价格在2016年、2017年周期性上涨后,未来价格上涨必将传导至下游用户,或将加剧终端制造业成本压力,通胀风险上升将对国内刚性需求构成一定打压。另外,中国铝材出口在呈现恢复性增长的同时,也面临着复杂多变的海外政治经济形势,对原铝消费增长也带来一定不确定性。

表3 中国原铝市场供需平衡表(单位:万吨)

表4 全球原铝市场供需平衡表(单位:万吨)

在此背景下,我们认为2018年中国传统产业领域消费仍将面临全球经济复苏不及预期、市场资金面趋紧、通胀风险上升等因素,进而传导影响至国内原铝消费的增长动能。安泰科预计2018年中国原铝消费量将达到3760万吨,比上年增长6.2%,全年市场小幅过剩23万吨。

2.国外电解铝市场供需展望

2018年,国外电解铝新建产能仍十分有限,全年新建电解铝产能不到30万吨/年,为近年来较低水平。尽管如此,考虑到国外前期有较大规模的旧产能退出,其总产能规模或仍将呈现正增长态势。安泰科预计2018年国外电解铝产能为3280万吨/年,较上年增长0.8%;产量将达到2825万吨,较上一年增长3.9%。

从需求来看,新一届美国政府领导上台执政后,对提振本国基础制造业,改善就业环境已经取得了一定成效;欧洲方面,虽然经济增长乏力局面仍然存在,但较前几年也已有所改观,而众多新兴经济体也总体保持增长态势,国外原铝消费相对趋稳。安泰科预计2018年国外原铝消费量为2970万吨,较上年增长2.4%;2018年全球电解铝产量将达到6605万吨,比上年增长3.4%;原铝消费量为6730万吨,比上年增长4.5%;全年市场短缺125万吨。

2018年国内外铝价走势展望

供应:(1)2018年,国家仍将继续针对电解铝行业采取严厉的调控政策,预计2017年关停违规的电解铝产能难以在2018年重新开启。(2)在国外电解铝新增产能有限的情况下,2018年国外电解铝供需仍将维持偏紧格局,去库存化仍将是未来一段时期国外铝市场的主基调。(3)尽管目前中国电解铝运行产能已处于较低水平,但无论是符合产业政策的新建电解铝项目,还是处于错峰生产期间关停的电解铝产能,其未来投放进度都将受到市场、政策、资金等多重因素影响,对全年产量的贡献存在较大不确定性。

需求:(1)20 18年仍是中国经济由高增速向高质量转变的关键时期,而政府对于经济增速下行的容忍度也在不断提高。随着金融监管趋严,货币流动性受限于金融去杠杆易紧难松,对于铝上下游产业链而言,资金流动性收窄或将加剧部分企业的生产运营压力。(2)随着供给端逐渐出清以及环保政策的不断推进,上游商品价格在经过2016年、2017年周期性上涨后,未来将逐步传导至下游终端产业;而下游成本上升,通胀风险加剧等因素或将对国内铝消费构成负面影响。(3)中美贸易摩擦在过去一年当中备受关注,而铝也逐渐成为本届美国政府与中国政府在贸易纠纷上较为关键的商品之一。继铝箔双反之后,2018年美国又针对中国铝板带出口进行双反调查,这也进一步加剧了我国铝产业的外贸环境,铝材出口表现也或将在一定程度上影响2018年中国铝消费的整体格局。总体来看,2018年中国铝消费难现强劲增长,对铝价的支撑作用相对有限。

综上所述,2018年政策动向、外贸环境、货币流动性等都或将成为影响铝价波动的主要因素。安泰科预计2018年SHFE三月期铝的主要波动范围大致在13200~17500元/吨;LME三月期铝的主要波动范围大致在1650~2200美元/吨。