智力资本指数的构建:原理与方法

2018-03-21李经路

李经路

(郑州航空工业管理学院会计学院,郑州450046)

0 引言

智力资本对经济发展的重要性日益显著,知识经济时代社会财富的核心是智力资本而非物质资本。智力资本已成为企业价值的助推器,经济发展的核心驱动力,同时也是造成企业账面价值和市场价值差距越来越大的主要因素。现有智力资本的文献中,学者们更多关注的是智力资本对企业个体的贡献状况,鲜有文献探讨有关上市公司智力资本价值贡献的总体情况。本文试图走出微观个体的视域、走向中观或者宏观的视角,反映智力资本价值贡献的新图景,提供一种更加集成化、指针化、简约化的动态信息,将以往局限于企业个体范围内的智力资本贡献数据统一到智力资本指数(Intellectual Capital Index to Listed Companies,ICI)这一总体信息系统之中。

1 研究综述

智力资本定义为与知识相关的无形资源或者能力,这类资源或能力能够提供持续的竞争优势。本概念最早由美国经济学家Callbraith于1956年提出,并认为智力资本是一种智力性行为表征,是一个动态概念。而智力资本的真正研究始于Sveiby(1986)的探索,此后关于智力资本的研究迅速增长。但是智力资本固有的非物质性特点使其具有不可观测性,为后续的研究带来了难题,目前的度量模型分为要素度量模型和综合度量模型两类。

1.1 智力资本要素度量法

智力资本要素度量法有计分卡法、直接评价法、指数法等方法。计分卡评价法主要有平衡计分卡法、斯堪迪亚导航仪和价值链计分卡法。

平衡计分卡是管理会计领域的重大发展,平衡计分卡与智力资本存在着本质的关联性,其分析思路与智力资本的分析思路是一致的[1],它将非财务指标与财务指标结合起来,从企业短期战略和长期战略出发,借鉴综合与平衡的哲学思想,将公司的愿景和战略转化为具体目标,为公司提供一个综合评价体系。

斯堪迪亚导航仪,初步形成了关于智力资本报告的框架,超越了传统会计的假设,为智力资本的计量提供了新的思路。在斯堪迪亚导航仪、平衡计分卡等模型的基础上,学者们开发出智力资本会计计分卡、智力资本评级等方法[2]。价值链计分卡从企业价值增值角度分析了企业价值增值的主要阶段以及这些阶段中影响价值的主要因素,形成公司智力资本及其价值变动的信息。

智力资本的直接评价法。无形资产监视器与智力资本价值框架都认为不仅要考虑企业本身的业务经营和经济利益,也要考虑国家层面的影响,即考虑企业的外部影响(即企业的社会形象、公众形象、环境影响等)等内容。智力资本价值框架从更宏观的角度诠释智力资本,对智力资本给予更为全面的界定。但是从操作层面看,在评价实践中较少考虑社会责任因素[3]。

智力资本的指数法。现有文献提出的智力资本指数法是针对单个公司设计的,是一种微观的指数,没有考虑所有上市公司智力资本指数的宏观图景,但是为本文的研究进展提供了理论和实践上的支持。Roos(1997)在关注智力资本的动态变化时,率先提出智力资本指数思想。智力资本指数体系内的指标如何选择?Bontis(1999)建议采用两类指标,一类是促进企业价值创造的变量,另一类是进行绩效测量的变量。在智力资本指数的基础上,Low(2000)的价值创造指数,Oliver和Porta(2006)的智力资本集合指数,Wei-Shen Tai等(2008)采用语言模糊法等构建智力资本指数,是智力资本指数法的拓展[3,4]。

国内学者也提出了一些智力资本计量模型,如模糊量化智力资本测度、智力资本能力空间、智力资本价值网络、无形资产指数等方法。

1.2 智力资本综合度量法

智力资本综合测度的方法,主要由经济附加值法、智力资本增值系数及期权法构成。经济附加值法(EVA)是一个综合的财务评价系统,可视为智力资本收益率的指标。EVA使管理者能比较公司价值创造的差异性,不足之处在于EVA依赖于财务指标,计量属性属于历史成本,没有关注公司的市场价值。

智力资本增值系数(VAIC)采用财务报表数据来测量公司的价值增值效率,注重公司价值增值而不是成本控制[5]。于是在VAIC基础上构建了客户资本效率、创新资本效率和流程资本效率[6]。智力资本增值系数注重反映智力资本的潜力和价值创造能力,该系数基于财务报表,财务报表数据严谨真实,具有较强的可靠性,但是财务报表不能全面地反映公司所拥有的智力资本,评价出的效率不令人满意,不能全面反映公司智力资本的真实状况。

Ramanauskite和Rudzioniene(2013)[7]将智力资本测度的方法划分为财务指标度量法、价值度量法、价值评估法与量表度量法。学者们已经在智力资本测度方面取得了显著的成果,为后续的研究打下了基础。

1.3 智力资本贡献的实证检验

智力资本某一要素的贡献研究。一些学者借鉴资源基础观、能力基础观、知识基础观、智力资本基础观探讨了智力资本单一因素的贡献问题智力资本整体贡献研究。有学者利用人工神经网络法、模糊综合评价法、数据包络分析法、未确知测度模型法来分析智力资本整体的贡献问题,如智力资本内部要素契合对创新的影响[8]、智力资本各要素之间交互作用对企业绩效的影响[9]、构建了隐性知识整合互动的二元选择模型,分析了企业决策模式对企业隐性知识扩散的影响[10]。这些方法各有侧重,为后续研究奠定了良好的基础。

2 智力资本指数的生成

2.1 智力资本指数的概念与指标

指数评估作为量化研究的重要方法,当前已成为一种潮流和趋势。智力资本指数是在现有上市公司财务年报的基础上,人工搜集智力资本的主要指标(智力资本的主要构成要素),通过以层次分析法(采用yaahp软件来完成)确定主观权重、粗糙集方法确定客观权重,然后根据组合权重法的思路,将主观权重和客观权重统一为组合权重。构建智力资本的静态指标和动态指标,据以宏观反映上市公司的智力资本运营状况和匹配状况,为公司管理者、外部需求者以及国家政府部门提供有用的信息。

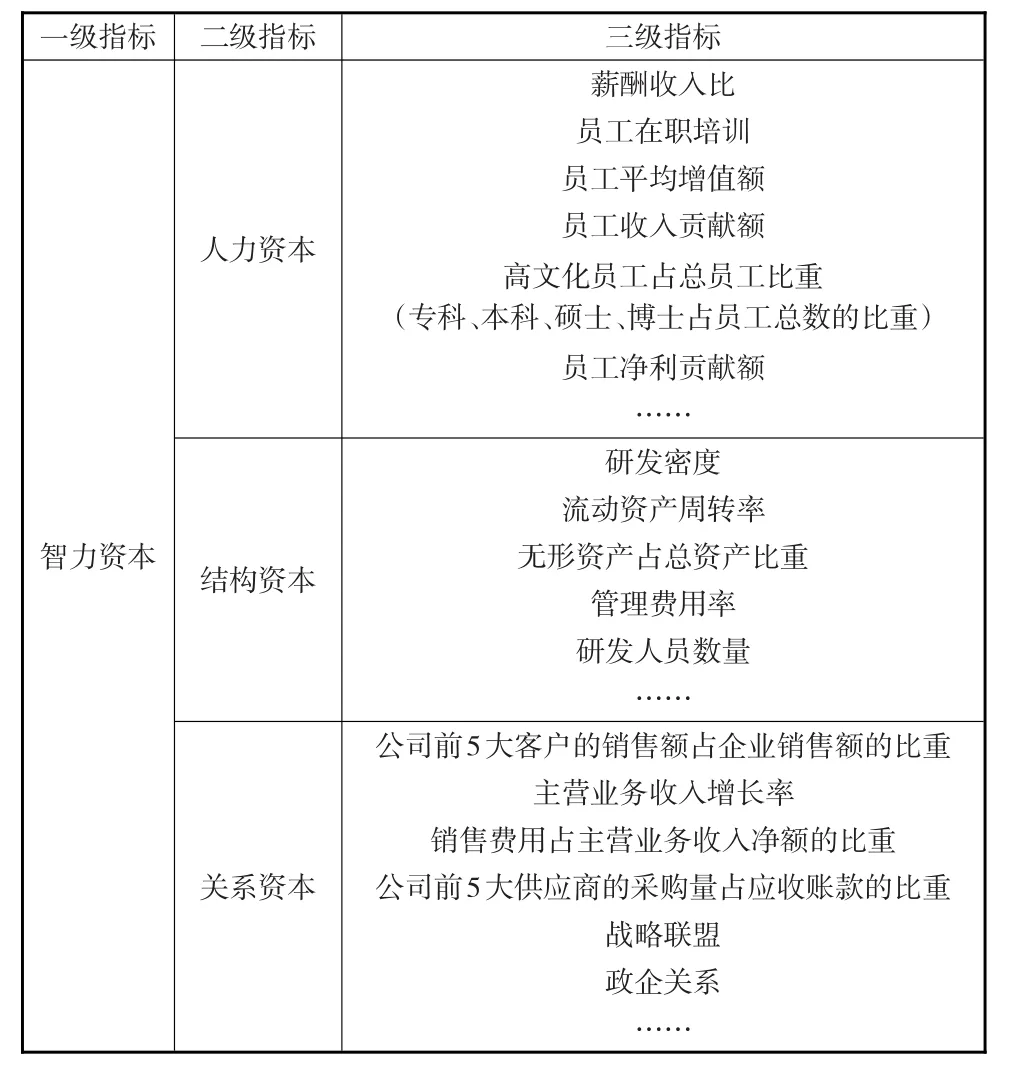

智力资本是由哪些要素构成的,学术界存在着不同的观点。主流观点是将智力资本划分为人力资本、结构资本和关系资本这三个要素(即三因素观)。鉴于智力资本三因素观已经成为主流,本文拟采用三因素观点来选取相关指标。

针对人力资本、结构资本、关系资本三类资本指标的选取情况将召开专家论证会,对指标体系进行修改补充,因为指标体系过于庞大,会使评价系统变得迟钝,导致“数字黑洞”的发生。本文计划在上市公司历年财务报告、上市公司官方网站中以及在国泰安数据库中的《中国上市公司专利数据库》、或者实地调查以获取数据,从而获得相关指标。现有文献对人力资本、结构资本、关系资本的指标选取如表1所示。

表1 智力资本三因素的指标选取表

2.2 智力资本指标的赋权

智力资本三要素(人力资本、结构资本与关系资本)分别占智力资本的权重是多少?是指标赋值要解决的问题。对指标的赋权方法主要有主观赋权法和客观赋权法。主观赋权法带有主观判断色彩、随意性强,评价过程的透明性和再现性差;在一定的时间区间内,权重系数具有保序性和继承性的特点,在一定样本空间,主观赋权的结果具有一定的稳定性。客观赋权法的评价过程具有透明性和再现性;评价结果体现的是指标的离散程度或者信息含量;赋权结果不具有稳定性和继承性。考虑到主观赋权和客观赋权各有不足之处,本文采用组合赋权法,将主观权重和客观权重进行有机集成,吸收两类方法优点的同时,克服其缺陷。以层次分析法(采用yaahp软件来完成)确定主观权重、粗糙集方法确定客观权重,然后进行有机集成,得到组合权重的最优解,组合赋权的思路如公式(1)所示:

需要说明的是,在运用层次分析法时要对专家打分进行内部一致性的信度Cronbach’sα检验,本文计划通过SPSS完成。然后,计划运用软件EQS6.1对专家打分进行验证性因子(CFA)分析,根据AVE的平方根数值的情况判别其效度。

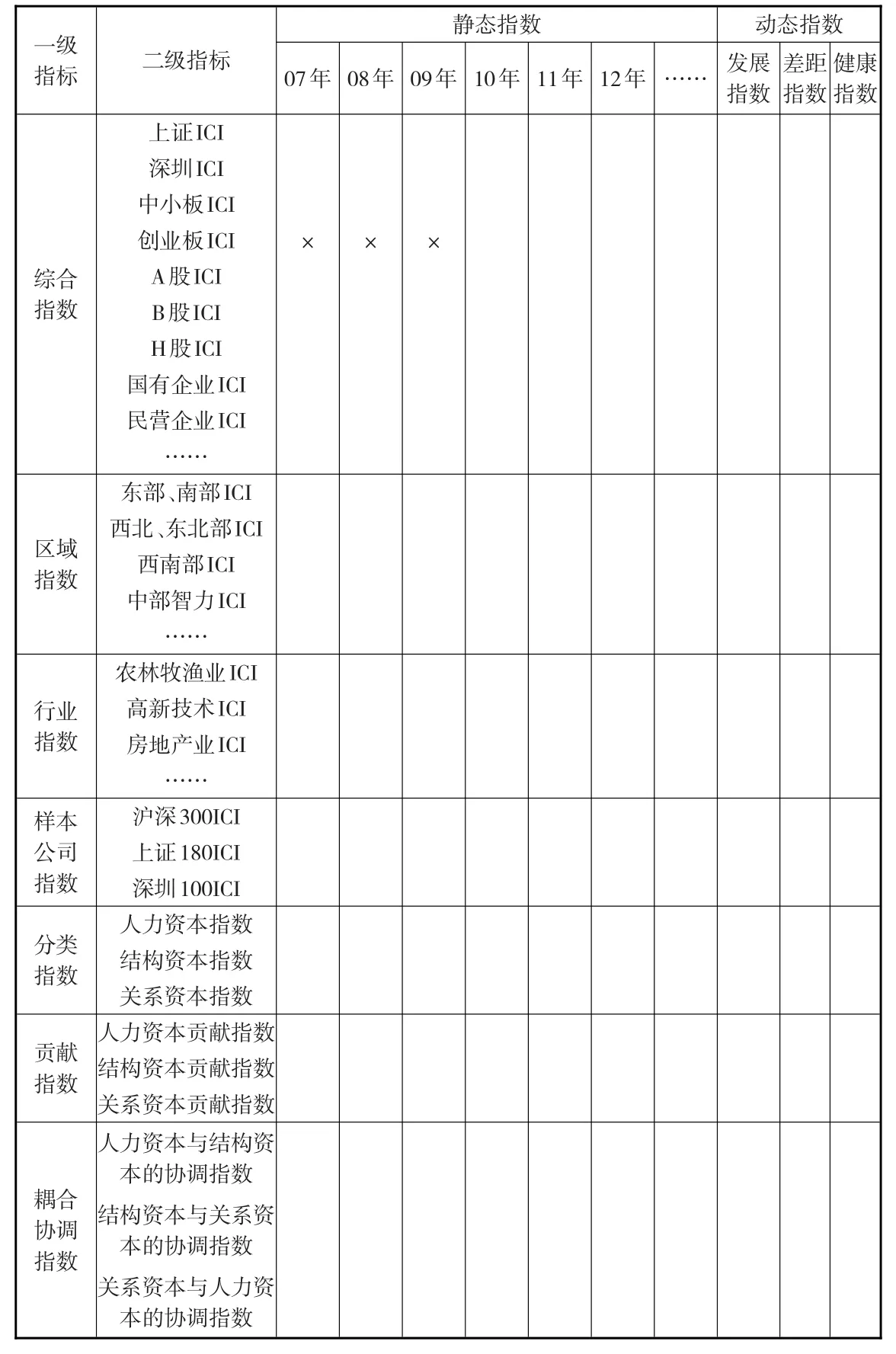

2.3 智力资本指数的生成

根据已有文献关于中国上市公司财务指数研究、中国企业品牌竞争力的测度、区域智力资本指数发展报告、中国企业健康指数报告、中国企业创新发展指数研究思路,本文在吸收前人精华基础上,拟生成表2所示的指数体系。本文是以2007年为起始点,鉴于以下两方面的考虑。一是考虑到2006年我国会计准则发生了较大的变化,财政部要求上市公司自2007年1月1日实施相应的准则。考虑到相关信息的可比性,本文决定以2007年作为研究的起始点。二是2006年的会计准则要求上市公司披露智力资本的相关信息。比如上市公司年度报告中的第四节董事会报告,第七节董事、监事、高级管理人员和员工情况,第八节公司治理的内容中就有智力资本的相关披露。创业板公司是2009年才开始上市,因此创业板公司的智力资本指数以2010年作为研究起点。

(1)耦合协调指数的测算

结合物理学的耦合理论继续构建智力资本各要素之间的匹配函数。运用结构方程软件Amos20.0测算智力资本三因素的价值贡献度。然后,计算智力资本三因素的耦合协调度。根据相关判断标准确定其耦合度状态是低度耦合、中度耦合、高度耦合还是极高度耦合。

设变量ui=(i=1,2,···n)、uj=(j=1,2,···m)分别表示系统,则多个系统的耦合度模型为公式(2)所示:

当只有两个系统时,可以直接得到它们的耦合度函数(本项目旨在探讨智力资本任意两要素之间的耦合协调度),如公式(3)所示:

将两个系统综合考虑进来,构建耦合协调度函数,如公式(4)和公式(5)所示:

公式(3)和公式(4)中,Ti是智力资本综合调和指数;α为待定系数,Di为耦合协调度。根据相关判断标准确定其耦合度状态是低度耦合、中度耦合、高度耦合还是极高度耦合。

表2 智力资本指数生成矩阵表

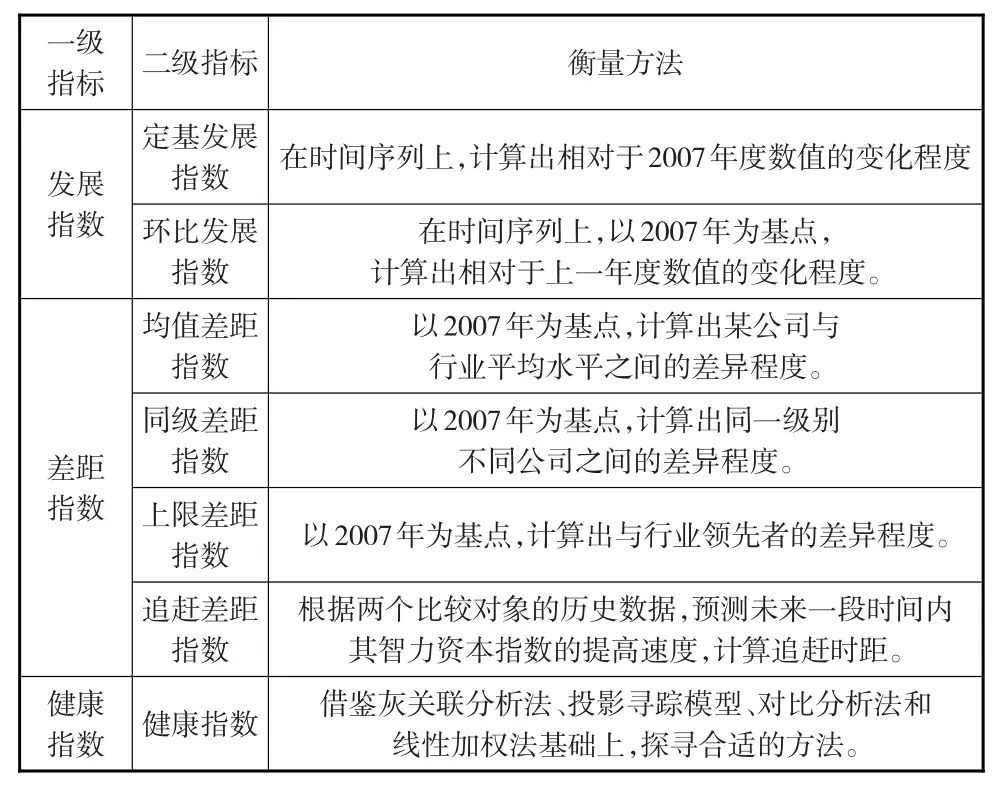

(2)发展指数、差距指数与健康指数的测算

发展指数是反映智力资本相对于研究起始点——2007年而计算出的智力资本的定基增长指数和环比增长指数。差距指数是反映智力资本指数相对于目标公司智力资本指数的差异程度,采用均值差距指数、同级差距指数、上限差距指数以及追赶差距指数来表征。健康指数是智力资本的运营、发展、管理等方面是出于良性状态还是恶化状态,反映智力资本的质量状况。目前的文献中没有智力资本的这三类指数,本文只能借鉴中国企业品牌竞争力的测度方法、国家创新能力测度方法,分别测算这三类指数。智力资本的发展指数、差距指数、健康指数拟采用下页表3的测度方法。

尤其值得注意的是,健康指数是在借鉴品牌健康指数测算基础上,吸收高技术企业成长绩效评价体系研究的思路,借鉴灰关联分析法、投影寻踪模型、对比分析法和线性加权法,找出适当的方法,测度不同时期智力资本指数的健康状况。在灰关联分析法中的指标理想数值拟采用该指标的均值来衡量。

表3 智力资本发展指数、差距指数与健康指数的衡量表

3 智力资本指数的分析

3.1 各类指数间的分析

通过对已经生成的指数,从不同层面进行分析以挖掘上市公司智力资本运营轨迹和波动规律,并且探讨智力资本与股票市场的相关性以及智力资本与GDP的关联性。本文主要对各类指数走势特征分析(表2中的7类一级指标趋势分析,把握智力资本的发展态势,为运营智力本者提供数据支撑);智力资本指数与托宾Q等指标回归分析(表2中的7类一级指标与托宾Q指标的回归分析,试图验证智力资本与托宾Q的关系。主要是想揭示智力资本与企业价值之间的内在联系);智力资本指数与GDP之间的回归分析(表2中的7类一级指标与GDP的回归分析,主要探明智力资本对于经济增长的影响,为国家宏观调配智力资本提供理论支撑)问题。

3.2 智力资本指数与国家创新能力互动机制分析

构建创新型国家与提升国家创新能力,关键要依靠作为自主创新主体的企业,而企业创新的载体是企业的智力资本。智力资本指数与国家创新能力之间存在什么样的关系值得学术界的检验。

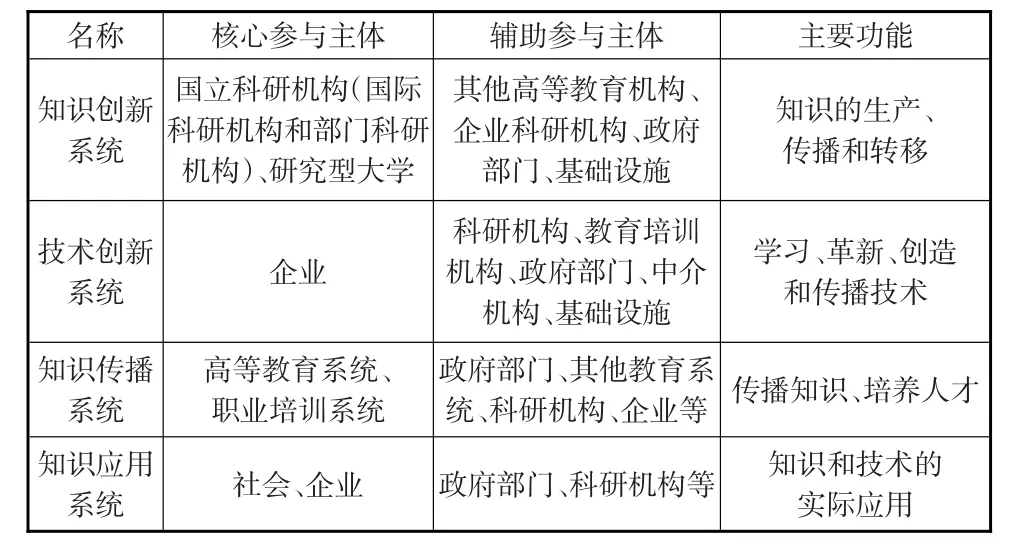

国家创新体系是包含多种非线性作用关系的复杂系统,其运行过程表现为内在的协调性和有序性。企业、大学、科研机构是国家创新体系的微观活动主体;制度安排、政府有效参与及创新社会网络是联系各创新主体、整合创新资源、形成国家合力的重要途径,体制、政策等因素是体现国家创新体系的“运行关系”。企业是国家自主创新体系的真正主体。OECD关于国家创新体系的系统结构及主要功能情况如表4所示。

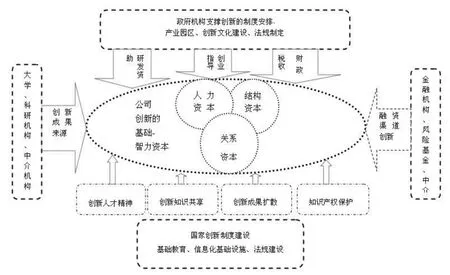

通过对比国家创新体系的线性模式(美国模式和日本模式)、非线性模式(同时耦合、互动模式和三角模式)以及欧盟模式后,发现Calbraith(1982)提出的同时耦合模式更能体现企业在国家创新体系中的主体及主导地位,该模式将研发、制造和营销三个部门同时耦合构成创新体系,政府的作用在于保持一个正常竞争秩序的商业环境。再综合考虑国家创新体系的框架及思路,本文初步提出公司智力资本与国家创新能力互动影响的示意图,示意图如图1所示:

表4 OECD关于国家创新体系的系统结构及主要功能的观点表

图1 公司智力资本与国家创新能力耦合图

就逻辑上而言,一方面创新型国家需要公司的创新行为为其作贡献,另一方面创新型国家又提升了公司的创新能力,二者互为补充、相得益彰。具体而言,人力资本是由国家的大学、科研机构、基础教育、在职培训等机构培养出来的;同时人力资本的提升也对国家教育培训机构提出了更高的要求。国家的信息化基础设施、知识产权保护、融资渠道创新、国家的财税政策、国家对研发投入的资助等政策与优惠有助于公司结构资本的完善,公司内部的文化、制度、流程、管理效率有助于结构资本的优化;公司结构资本的提升也是对国家研发投入、资本运行效率的回馈。国家维护和建立良好的市场竞争环境有利于公司关系资本的发展;公司关系资本的健全也是对成新经济的反哺。再次利用耦合理论分析CICI与国家创新能力之间的关系。

据此,以中国科学技术发展战略研究院编著的《2014国家创新指数报告》及其以后年度的《国家创新指数报告》中综合指数以及其他分类指数为因变量,本项目拟生成的智力资本指数为自变量(采用本项目生成的指数更具有综合性和代表性,更能宏观测度智力资本与股价创新能力的关系),适当控制其他变量,探求智力资本指数与国家创新能力的互动机制。

4 结论与意义

4.1 结论

本文遵循“智力资本指数生成—智力资本指数分析—智力资本指数与国家创新能力互动机制探析”的路径展开研究。构建智力资本综合及分类指数的9类指标,分析各类指数的走势及波动情况、各类指数间的相关性,进行各类指数与股票市场、各类指标与GDP的回归分析,进而探讨指数的信息含量与信息效应。借鉴耦合理论,探讨智力资本指数与国家创新能力间的互动机制。本文试图提供一种更加集成化、简约化、动态化的智力资本指数,反映其新图景,改善其披露不足的现状,进而为公司配置智力资本和国家创新政策提供数据、理论支与支撑性政策建议。

4.2 意义

(1)构建智力资本指数,全面反映智力资本的动态状况。

在智力资本披露严重不充分的现状下,本文从动态角度构建智力资本综合指数、分类指数、区域指数、行业指数、耦合协调度指数、发展指数、差距指数、健康指数等10项指标,全局反映智力资本的宏观状况,完善现行智力资本披露不足的尴尬局面,为满足信息使用者的需求。

(2)探求智力资本与国家创新能力的互动机制,为创新型国家的战略决策提供理论支持。

本文以构建的智力资本指数为基础,探求智力资本与国家创新能力的影响路径与机理,从宏观上为创新型国家的战略决策提供理论支持。构建不同类别的智力资本指数,全面反映智力资本运行现状和预测发展趋势,揭示其成长规律,甄别上市公司智力资本运营方面的优势和劣势,据以宏观把握企业智力资本运行状况,为推动战略性新兴产业、先进制造业健康发展,合理布局建设基础产业并制定决策提供参考数据,为强化企业创新主体和主导作用,形成一批具有国际竞争力的创新型领军企业提供政策支持。

(3)拓展智力资本的会计计量方法,提出无纲量化计量设想。

货币计量使得会计成为严谨的科学,对于有形资产而言将货币作为计量尺度对其计量困难不算大;但是对于智力资本这类无形资产,以货币为计量尺度进行计量,相当困难。由于智力资本价值的依附性及其独占性,不存在活跃市场无法计量其公允价值,即使有些智力资本能够获得它的成本,但是成本同样无法反映智力资本对企业的价值贡献情况,智力资本难以计量并不是不能计量,难以用货币计量并不等于不能采用其他方式进行计量(如模糊计量、无纲量化计量)。像“智力资本”、“社会会计”以及“环境会计”等新兴分支表明会计理论有可能超越传统的财务计量理论。现行会计一直是以货币作为计量尺度,对于人力资源会计、社会责任会计等新兴的会计分支,其计量方法不同于现行会计。本文试图采用指数形式对智力资本进行无量纲化计量,并探讨无纲量化计量的理论基础。

[1] Kaplan R P,Norton D,.The Balanced Scorecard-measures:That Drive Performance[J].Harvard Business Review,70,(1).

[2] Edvinsson L,Malone M S.Intellectual Capital:Realizing Your Compa⁃ny'S True Value by Finding Its Hidden Brainpower[J].1sted.New York:HarperCollins,1997.

[3] Sveiby K E.Methods for Measuring Intangible Assets[EB/OL].www.sveiby.com/articles/IntangibleMethods.htm.

[4] Pulic A.VAIC:An Accounting Tool for IC Management[EB/OL].www.measuringip.at(accessed April 24,2012).

[5] Nazari J A,Herremans I M.Extended VAIC Model:Measuring Intellec⁃tual Capital Components[J].Journal of Intellectual Capital,2007,8(4).

[6] Ramanauskaite A,Rudzioniene K.Intellectual Capital Evaluation:Re⁃turn on Assets Methods Versus Market Capitalization Methods[R].Pro⁃ceedings of the International Conference on Intellectual Capital,pp.557,2013.

[8] 王朝晖,刘嫦娥.智力资本要素内部契合对探索式创新和利用式创新的影响研究[J].科技进步与对策,2017,34(11).

[9] 李冬琴.智力资本与企业绩效[M].北京:科学出版社,2015.

[10] 张德茗.企业隐形知识整合及扩散机制研究[M].北京:经济科学出版社,2012.