高管薪酬攀比与企业避税

2018-03-21曾永良

罗 宏 曾永良

(西南财经大学 会计学院,四川 成都 611130)

一、引言

伴随着我国改革开放后经济的迅猛发展,企业高管薪酬不断攀升,薪酬差距逐渐拉大,收入分配问题成为重要的民生问题之一。2013年2月政府出台了《关于深化收入分配制度改革若干意见》,明确指出要“完善收入分配结构和制度,增加城乡居民收入,缩小收入分配差距,规范收入分配秩序”①,社会分配的公平性问题成为政策关注的重点。而一系列薪酬管制政策并未如预期那样限制薪酬增长和缩小薪酬差距。上市公司年报数据显示,从2014~2015年,中央企业高管的平均薪酬涨幅高达20万元,上市公司高管之间的薪酬差距明显,从几十万到近千万元不等,高管薪酬分配不公平现象仍普遍存在。

薪酬外部公平性是引发高管薪酬攀比的重要因素,有学者指出,2009年财政部进一步规范国有金融机构高管薪酬分配,这一举措的主要目的就在于防止部分高管人员的薪酬攀比②。研究表明,攀比效应确实在我国企业高管薪酬实务中有所体现,并且薪酬攀比心理会影响高管的行为[1][2]。一旦高管发现自身薪酬低于同行可比公司高管的薪酬水平,便会产生公平紧张情绪,出于自利动机,高管会采取行动来缓解攀比带来的负面情绪。寻求货币薪酬增长、恢复薪酬公平感知或许还能使公司高管努力工作以增加股东财富,但当货币薪酬调整遭遇“薪酬帽”“高管—普通员工薪酬差距限制”等管制政策时,在薪酬攀比心理的驱动下,高管会采取什么措施来缓解公平紧张情绪呢?

避税作为一种税收筹划策略,在企业中普遍存在,并且对于不同企业,其避税程度存在较大差异,因此探讨影响企业避税的因素成为学界关注的热点。传统的避税观认为,避税通过降低税收成本,增加企业价值,因而股东有动机鼓励风险中立的高管进行避税筹划。但对于现代企业而言,随着企业经营活动日益多元化,股东与管理层之间的代理问题日益凸显,代理观为企业之间避税程度的差异提供了新的解释。企业避税往往是利用税收法律法规的漏洞来规避相关部门的监管,且避税活动的隐蔽性和复杂性加剧了信息不对称,具有自利动机的高管通常会利用这些特征在进行避税的同时侵占企业利益[3][4][5][6],同时这种寻租行为反过来会进一步加强高管进行避税交易的意愿,提升企业避税程度。那么,薪酬攀比心理是否会促使高管为寻求隐性收益而加剧企业避税呢?

为此,本文以我国2007~2015年沪深两市A股上市公司为样本,从高管薪酬攀比的心理因素出发,研究高管个体特征对企业避税的影响。同时结合我国薪酬管制的制度背景,考察高管薪酬攀比与企业避税之间的关系是否因企业产权性质的不同而存在差异。进一步地,本文从盈余管理的角度考察高管薪酬攀比影响企业避税的具体路径,并从避税后果方面检验薪酬攀比是否会加剧高管通过避税活动获取在职消费的情况。研究发现,如果高管薪酬低于同行业可比公司高管薪酬中位数越多,即高管进行薪酬攀比的动机越大,企业未来避税的程度越高,并且这种效应在薪酬管制更严格及代理问题更严重的国有控股企业中更显著。其次,通过检验避税路径发现,高管薪酬攀比动机越强,越可能通过向下的应计盈余管理影响避税,但未发现高管通过向上的应计盈余管理影响避税的证据;同时仅发现高管通过操控非正常生产成本的真实盈余管理的方式影响企业避税的部分证据。最后基于避税结果的分析显示,薪酬攀比强度越大,高管越可能通过避税获取更多在职消费。

本文的主要贡献可能体现在:(1)本文将行为经济学的社会比较理论和公平偏好理论引入财务研究中,从企业高管心理特征出发,探讨高管薪酬攀比对企业避税行为的影响,拓展了高管薪酬激励研究的理论视角。(2)对于企业避税能否提升股东价值是个颇有争议的话题。本文考察企业避税行为决策主体的心理动因,同时从盈余管理的角度探讨薪酬攀比影响企业避税的作用路径,以及薪酬攀比是否促使高管通过避税获取更多在职消费,为企业避税的代理观提供了进一步的证据支撑,丰富了企业避税动因及其后果的研究。

二、理论分析与研究假设

心理学及实验经济学的研究表明,个人在社会比较过程中会关注分配结果的公平性[7][8]。人们会将自己的收入和他人的收入进行比较,如果结果不利于自己,则会产生负面的攀比心理[9],此时个体会采取行动来恢复公平感知[7]。随着薪酬理论的发展,大量文献将心理因素纳入薪酬激励的研究中,发现基于薪酬的社会比较广泛存在。如,Fehr等分别通过理论模型和实验研究证实,公司薪酬契约的制定会以同行业竞争对手的薪酬契约作为基本参照点[10][11]。Bizjak等、Faulkender和Yang、 Albuquerque等通过对美国上市公司薪酬报告的分析发现,薪酬比较基准(benchmarking)的使用对高管薪酬有着显著的影响,原因在于公司倾向于将薪酬水平较高的高管作为薪酬比较对象,从而导致高管薪酬持续上涨[12][13][14]。国内一些学者研究也发现,中国上市公司存在薪酬攀比行为。李维安等指出,国际同行薪酬对中国上市公司高管薪酬的制定有着参照系效应,这种效应因薪酬委员会的存在而放大[15]。江伟及黎文靖等研究证实,我国上市公司在制定高管薪酬契约时会参考行业基准,并由此导致高管薪酬的逐渐增长[16][17]。高明华等研究提出高管薪酬的攀比效应,即高管不仅关注其绝对薪酬,还十分重视其相对薪酬,当高管发现其相对薪酬较低时,会产生攀比心理,进而造成更严重的代理问题[18](P133—147 )。

在薪酬攀比心理的驱使下,高管会采取特定的行为方式来达到攀比目的[19]。吴联生等研究认为,在我国上市公司中,薪酬公开使管理层可以获知其他公司高管的薪酬水平,并通过与之比较而产生对自身薪酬公平与否的新认知,以此来调整自己的管理行为[20]。罗宏等进一步研究发现,高管倾向于与同行业收入较高的群体进行比较,若比较后获得了不公平的认知,会通过盈余管理操纵薪酬来缓解攀比带来的公平紧张情绪[1]。由于高管报酬主要包括显性的货币薪酬和隐性收益(如在职消费)两部分,因此当高管因薪酬攀比心理产生强烈的不公平感时,除了通过盈余管理操纵获取更多货币薪酬外,高管还可能基于自身信息优势获取隐性收益来弥补攀比缺口。考虑到公司内外部投资者及监管部门的监督和约束,高管直接增加非货币性收益或攫取私人收益的可能性较小③,但不能排除高管采取非常隐蔽的方式谋求私利来弥补攀比带来的效用损失。陈冬研究指出,如果高管从显性薪酬契约中获得的货币性收益较少,那么他们利用避税交易实施寻租的可能性越大[21],这与Desai和Dharmapala研究发现的加强薪酬激励可以弱化高管寻租的动机,从而降低高管避税意愿的逻辑相一致[3]。由此,企业避税很可能成为高管薪酬攀比后的行为选择。

在代理理论的框架下,避税行为会加剧公司股东与管理层之间的委托代理冲突。一方面,由于避税活动的隐蔽性,为了规避税收监管部门的稽查和惩罚风险,企业在实施避税交易的过程中,往往会降低企业财务信息的透明度,导致公司内外部的信息不对称程度增加,这为基于自身利益最大化的内部人转移企业资源或侵占企业利润提供机会和条件;另一方面,在外部投资者难以监督的情况下,管理层还可能利用避税节约的现金流进行过度投资或攫取私人收益,损害公司价值。国外支持避税代理观的研究指出,企业避税行为的背后,可能隐藏管理层利益侵占的投机行为[3][4][5][6]。在我国,在职消费是管理层隐性报酬的重要组成部分,学者研究发现,企业避税为管理层进行隐蔽的在职消费提供便利;同时避税增加了税后利润,从而有更多的现金留存待管理层支配,管理层可能利用这部分自由现金流进行更多的在职消费[21][22][23]。由于避税可以使高管获得在职消费等隐性收益,再加上高管在很大程度上决定了公司的避税水平[24],因此,当高管发现自身薪酬低于同行业可比公司高管薪酬水平时,攀比心理会促使高管通过避税寻租来缓解薪酬攀比带来的公平紧张情绪,即高管薪酬攀比强度越大,高管利用避税交易本身或以避税交易为掩护寻求隐性收益的可能性越大,体现为企业避税程度越高。基于以上分析,本文提出研究假设1:

H1:高管薪酬攀比强度越大,企业避税程度越高。

在我国薪酬管制的背景下,国有企业高管限薪是否会加剧高管的攀比心理,从而改变高管的决策行为,这是值得研究的问题。薪酬管制使国有企业高管的货币薪酬受到诸多限制,国企高管显性薪酬水平要普遍低于民营企业的高管薪酬[25],而相对薪酬较低是诱发高管薪酬攀比心理的主要原因。同时,国有企业承担的多重政策性目标使高管薪酬与公司业绩之间存在较大噪音,容易导致高管外部薪酬差距的不合理性[26],且高管因薪酬低于同行而进行盲目攀比的可能性增加。由于国有企业高管流动性差,高管难以通过跳槽满足攀比心理;同时考虑到薪酬管制的存在,高管通过加薪实现其攀比愿望的可能性也较小[18],由此高管利用各种替代性渠道寻求隐性收益的动机增强。罗宏等研究发现,激励不足引发的攀比心理促使高管通过企业扩张获取在职消费作为补偿[27]。同样,避税寻租也可能成为国有企业高管薪酬攀比后的行为选择,并且国有控股企业“一股独大”的股权结构及所有者缺位导致的监督缺失,会引发更严重的内部人控制问题,从而为存在攀比心理的高管实施避税寻租提供更多便利。

相比之下,对于非国有控股企业,尤其是由家族成员担任高管的家族企业,高管的目标通常与家族企业一致,他们更注重家族财富的最大化,而不会过度在意自身薪酬的多少,家族高管进行寻租的可能性也较小。而对于其他聘任职业经理人的民营企业,公司股东往往更有动机和能力监督经理人的机会主义行为[21]。若高管无法有效履行其职责,则可能面临被股东解雇,以及在经理人市场声誉受损和职业前景受影响的威胁。为避免受到相关部门的监管与处罚,高管基于薪酬攀比进行避税寻租的可能性减小。此外,随着民营企业职业经理人市场化程度的提高,经理人市场的开放性和流动性增加,若高管薪酬水平较低,不足以回报其付出的努力,则高管更可能通过跳槽离职的方式来达到预期收入水平,满足自身的攀比愿望。因此,对于家族企业及由职业经理人担任高管的非国有控股企业,高管非理性攀比的可能性较小,其通过避税交易寻求隐性收益的自利动机较弱,企业的避税活动较少。基于此,本文提出假设2:

H2:相比于非国有控股企业,国有控股企业高管基于薪酬攀比的避税行为更明显。

三、研究设计

(一)研究样本和数据来源

本文以沪深两市A股上市公司为初始样本,样本期间为2007~2015年,并做了如下筛选与处理:(1)剔除金融、保险类企业;(2)剔除在研究期间被ST及*ST的样本;(3)剔除研究所需数据缺失的样本;(4)剔除税前利润总额小于或等于0的样本;(5)剔除实际所得税率小于0或大于1的样本。为了避免极端值对实证结果的影响,本文对所有连续变量进行了Winsorize(1%)处理。最终获得以“名义所得税率与实际税率之差”作为避税程度的衡量指标,进行实证检验的样本为15055个;以“名义所得税率与实际税率之差”的5年平均值(第t-4年至第t年)作为企业避税程度的替代指标,进行检验的样本为12473个。本文所得税率数据取自WIND数据库,企业实际控制人数据来源于CCER数据库,高管薪酬及其他相关财务数据及公司治理数据均来源于CSMAR数据库。本文的计量分析软件为Stata 12.0。

(二)模型设计

为考察高管薪酬攀比对企业避税的影响,本文建立了以下回归模型(1),模型采用稳健标准误,且在公司层面进行Cluster处理。

TAi,t=β1+cPBi,t-1+∑βjControlsi,t-1+∑Year+∑Industry+εi,t-1

(1)

在模型(1)中,企业避税TA为被解释变量,本文参考Hanlon 和 Heitzman的研究,使用名义税率减去实际税率来衡量企业避税程度(Rate_dif),该数值越大,表示避税程度越高[28]。同时,借鉴Chen等、叶康涛和刘行的做法,将名义税率与实际税率之差的5年均值(t-4年至t年)作为避税程度的替代指标(Lrate_dif)[29][23]。在稳健性检验中,本文亦采用会计—税收差异(BTD)以及扣除应计利润影响之后的会计—税收差异(DDBTD)来衡量企业避税,重新对本文假设进行检验。

高管薪酬攀比(PB)为解释变量。本文借鉴罗宏等的衡量方法,在每行业—年度子样本中,将主营业务收入小于其中位数的样本归类为小规模公司,而将大于其中位数的样本归类为大规模公司[1]。在此基础上,计算同行业—年度、同等规模公司前三名高管货币薪酬均值的中位数,将公司前三名高管货币薪酬均值与同行可比公司高管货币薪酬均值的中位数相比,得到薪酬攀比系数,攀比系数越小,薪酬攀比动机越大。本文采用攀比系数的倒数(PB)作为高管薪酬攀比的替代指标,该指标值越大,代表薪酬攀比强度越大。

参照已有研究企业避税影响因素的文献,本文控制以下变量:公司规模(SIZE),等于公司总资产的自然对数;资产负债率(LEV),等于总负债除以总资产;企业成长能力(Growth),等于公司主营业务收入增长率;盈利能力(ROA),等于净利润与总资产的比值;公司资本密集度(PPE),等于公司期末固定资产占期末总资产的比重;第一大股东持股比例(TOP1),等于第一大股东持股数与年末总股数的比值;管理层持股比例(Msh),等于管理层持股数与年末发行在外总股数的比值;独董比例(Independent),等于独立董事人数占董事总数之比;两职合一(Dual),当董事长与总经理兼任时取值为1,否则取0;年度(Year)和行业(Industry)为虚拟变量。

四、实证结果与分析

(一)描述性统计和相关性分析

表1报告了主要变量的描述性统计结果。从表1中可以看出,企业避税程度(Rate_dif)和其替代指标(Lrate_dif)的平均值分别为0.024和0.032,中值分别为0.008和0.015,这说明我国大部分上市公司的实际税率都低于名义税率,企业避税是一种较为普遍的现象。其中,Rate_dif的最大值和最小值分别为0.821和 -0.602,Lrate_dif的最大值和最小值分别为0.591和 -0.477,两者的标准差较大,这说明各公司之间存在不同程度的避税行为。

薪酬攀比(PB)的均值和中位数均分别为1.210和0.999,说明同行业中有相当一部分公司的高管薪酬低于行业平均水平,意味着高管可能存在薪酬攀比的动机。薪酬攀比(PB)的最大值和最小值分别为5.512和0.182,标准差高达0.841,说明不同公司高管之间的薪酬攀比程度存在较大差异。主要变量之间的相关系数分析表明,薪酬攀比(PB)与避税指标(Rate_dif/Lrate_dif)正相关,并在1%的统计水平上显著,这为本文的假设提供了初步的证据。其他自变量之间的相关系数均低于0.4,共线性检验(VIF检验)发现不存在明显的多重共线性问题。

(二)回归结果分析

本文首先利用模型(1)对高管薪酬攀比与企业避税程度之间的关系进行检验。全样本回归结果如表2所示。

表1 主要变量描述统计结果

表2 高管薪酬攀比与企业避税

注:表中报告的是经异方差调整的t值;*、**、***分别表示在10%、5%和1%的统计水平上显著。下表同。

从表2可以看出,高管薪酬攀比(PBi,t-1)与企业避税(Rate_difi,t)及其替代指标(Lrate_difi,t)均呈现正相关关系,并且分别在10%和1%的统计水平上显著,说明高管薪酬攀比心理对企业避税决策具有重大影响,当上一期高管薪酬低于同行业可比公司高管薪酬的中位数越多,高管薪酬攀比越强烈,此时高管就越有可能通过隐蔽的方式获取私人收益以弥补薪酬攀比带来的效用损失。一方面,企业避税增加了公司经营和财务的复杂性,加剧了公司内外部的信息不对称,从而为高管攫取私人收益提供了便利和庇护;另一方面,避税增加了企业的税后利润,使公司持有更多的现金流,公司高管可能利用这部分多余的现金进行更多的在职消费,因此避税很可能成为高管薪酬攀比后的行为选择。当意识到自身相对薪酬较低时,由于攀比心理的驱使,高管在本期通过避税寻租的可能性增加,体现为:高管薪酬攀比强度越大,企业的避税程度也越高。本文的假设1得证。

控制变量方面,公司规模(SIZEi,t-1)的回归系数均显著为负,该结论与大公司面临的政治成本更大、更有动机进行避税不一致,其可能原因是大公司面临更严格的税收监管,因而会减少避税行为。其他控制变量,除了部分公司治理变量与企业避税之间不存在显著的相关性外,其他指标的回归结果与上文的研究基本一致。如资产负债率(LEVi,t-1)的回归系数均显著为正,说明高负债公司更可能利用负债的税盾效应进行税收筹划,提高企业税后利润;资本密集度(PPEi,t-1)的回归系数显著为负,说明资本密集度高的公司,由于折旧费用的计提对税收的影响较大,因此企业可能利用折旧政策的选择进行税收筹划;公司盈利能力(ROAi,t-1)的回归系数显著为负,说明盈利的公司避税的可能性较小;公司成长性(Growthi,t-1)的回归系数为正,说明高成长公司面临更多的投资机会,出于对资金的需求,在税收筹划方面更为激进;管理层持股(Mshi,t-1)的回归系数显著为负,说明管理层持股会降低企业的代理成本,从而减少激进的避税行为。

表3报告了按照产权性质对模型(1)进行分组检验的回归结果。表3中回归(1)和回归(3)的结果显示,在国有控股企业(SOEs=1)中,高管薪酬攀比与企业避税正相关,并在1%的统计水平上显著;而在非国有控股企业(SOEs=0)中,高管薪酬攀比与企业避税之间的关系不显著。Chow检验结果表明,分组回归系数差异均在1%的统计水平上显著。这说明在国有控股企业中,薪酬管制可能加剧高管薪酬攀比,同时由于国有控股企业的代理问题更为凸显,高管基于薪酬攀比进行避税寻租的动机更为强烈,因而国有控股企业避税程度更高。而在非国有控股企业中,未发现高管薪酬攀比显著影响企业避税的证据。可能原因在于,对于非国有控股企业,其职业经理人市场机制相对完善,高管非理性攀比的可能性较小,即使存在薪酬攀比心理,基于成本与收益的权衡,高管更可能选择跳槽到收入水平较高的企业,而非冒险通过避税获取私人收益来满足自身的攀比愿望。本文的假设2得证。

表3 高管薪酬攀比与企业避税:基于产权性质的对比分析

五、进一步研究

(一)基于盈余管理的路径分析

盈余管理主要分为应计盈余管理和真实盈余管理。对于企业而言,应计盈余管理的操纵成本低,但更容易被审计师及监管部门发现;真实盈余管理往往更加隐蔽复杂,操作成本高,但被审计师及监管部门发现的风险较低。从薪酬攀比与盈余管理的关系来看,薪酬攀比会促使高管有选择地通过特定的盈余管理方式操纵薪酬[1][2],而盈余管理除了使高管获得更多的操纵性薪酬外,还可能通过影响避税使高管获取更多的私人收益。换言之,存在薪酬攀比心理的高管可能利用盈余管理进行避税筹划。

Shackelford 和 Shevlin通过回顾公司财务决策中税收规避与财务报告成本的权衡的相关文献得出,盈余管理和税收筹划并不是独立的,两者相互影响[30]。Desai和Dharmapala研究发现公司管理层试图通过扭曲财务报告来掩饰从复杂的避税交易中攫取个人收益的寻租行为[3],Chen和 Chu则指出企业为了避税,往往会降低会计信息质量,以此来规避税收部门的监管[31]。盈余管理会降低财务报告质量,在避税筹划实务中,企业通常运用会计政策选择等盈余管理方式实施避税活动。根据政治成本假说,公司管理层可能选择递延利润或降低收益的会计政策,以减少所得税支出,即公司可能通过向下盈余管理调低当期利润,以达到减少本期税收支出的目的。如公司在通过操控销售收入或买入亏损项目调减利润的同时,其所得税费用也会相应减少[32]。类似地,盖地和胡国强的研究发现,有减税预期的公司存在将减税之前期间的利润推迟确认到未来低所得税率期间的盈余管理行为[33]。对于向上盈余管理和避税之间的关系,已有研究发现,上市公司盈余管理幅度越大,会计利润与应税所得差异越高,说明上市公司存在利用非应税损益项目向上管理盈余以规避所得税的动机[32]。Frank等也发现,企业财务报告的激进度(向上应计盈余管理)与税收规避程度存在显著的正相关关系,主要是由于会计准则与税法规定的不一致性使公司在提高账面利润的同时降低应税收入[34]。此外,陈冬的研究指出,避税交易与正常的经营活动常常合二为一,对正常经营活动进行操纵的真实盈余管理行为也可能是高管避税寻租的实现路径[21]。因此,在攀比心理的驱使下,高管可能同时采取应计盈余管理和真实盈余管理的手段影响企业避税。

为检验存在薪酬攀比心理的高管是否通过盈余管理影响企业避税,本文借鉴温忠麟等的Sobel中介因子检验方法[35],结合模型(1),设定如下路径模型:

EMi,t=β1+aPBi,t-1+∑βjControlsi,t-1+∑Year+∑Industry+εi,t-1

(2)

TAi,t=β1+c′PBi,t-1+bEMi,t+∑βjControlsi,t-1+∑Year+∑Industry+εi,t-1

(3)

在模型(2)和(3)中,中介变量EM为盈余管理,包括真实盈余管理(REM)和应计盈余管理(DA),其中,真实盈余管理(REM)采用Roychowdhury的方法[36],分为费用操控、生产操控和销售操控三部分,并分别用非正常费用支出(Ab_DISEXP)、非正常生产成本(Ab_PROD)和非正常经营活动现金流(Ab_CFO)衡量。在此基础上,本文亦构建衡量真实盈余管理的综合指标REM(等于Ab_PROD- Ab_DISEXP-Ab_CFO)。Ab_PROD越高,Ab_DISEXP和Ab_CFO越低,表示REM越高,即真实盈余管理水平越高。应计盈余管理(DA)采用Dechow的修正琼斯模型计算得到的可操控应计利润(DA)衡量[37],当DA小于0时,为向下盈余管理;当DA大于或等于0时,为向上盈余管理。模型(2)中控制变量BIG4为是否为四大审计,其余控制变量及模型(3)中的控制量定义同上文,在此不再赘述。

关于盈余管理对薪酬攀比与企业避税之间的关系是否具有中介效应的检验可以分三步展开。第一,在上述模型(1)的基础上,检验薪酬攀比(PBi,t-1)对企业避税(TAi,t)的影响,观察路径模型(1)中回归系数c;第二,检验薪酬攀比(PBi,t-1)对盈余管理(EMi,t)的影响,观察路径模型(2)中的回归系数a;第三,同时分析薪酬攀比(PBi,t-1)和盈余管理(EMi,t)对企业避税(TAi,t)的影响,观察路径模型(3)中的回归系数c′和b。当以下条件都成立,则存在完全中介效应:回归系数c、a及b均显著,但c′不显著;当以下条件成立,则存在部分中介效应:回归系数c、a、c′及b均显著;或者当回归系数a和b至少有一个不显著,则需要进一步做Sobel检验,若Sobel Z值统计上显著,则盈余管理具有部分中介效应,否则不存在中介效应。

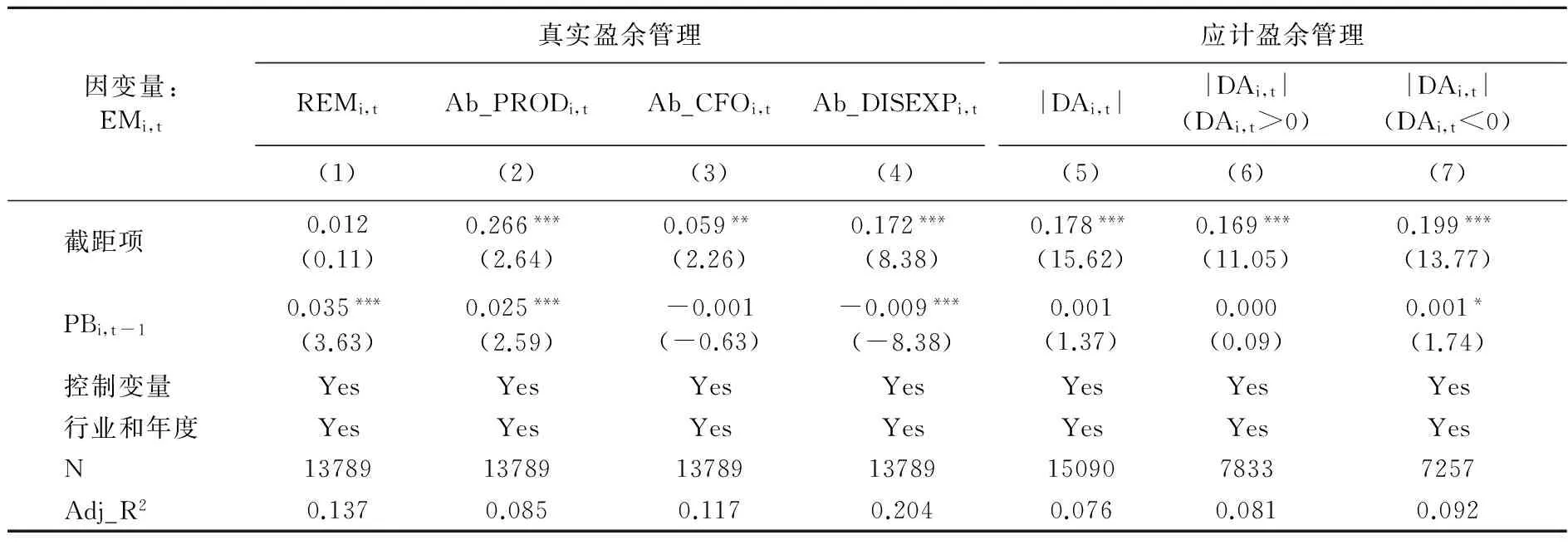

表4中回归(1)~(4)列为高管薪酬攀比与真实盈余管理之间关系的检验结果。结果显示,薪酬攀比会导致高管通过增加非正常成本及降低酌量性费用的方式进行真实盈余管理,但从表5真实盈余管理中介效应的检验结果可以看出,只有其回归(2)和回归(4)的结果符合部分中介效应,即仅发现存在薪酬攀比心理的高管通过增加非正常生产成本的真实盈余管理方式影响避税的部分证据。其他回归的Sobel检验结果表明,薪酬攀比并未导致高管通过降低非正常经营活动现金流和酌量性费用支出的真实盈余管理方式进行避税(Sobel Z统计量均不显著)。原因可能在于,一方面,真实盈余管理通常会导致利润增加[32],不利于企业避税;另一方面,高管通过真实盈余管理操纵薪酬能在一定程度上缓解其因薪酬攀比引发的公平紧张情绪[1],使高管再通过避税获取私有收益的动机减弱。

表4中回归(7)的结果显示,薪酬攀比与向下应计盈余管理显著正相关。同时从表6回归(5)和回归(6)的结果可以看出,中介因子(向下应计盈余管理)的回归系数均在1%的统计水平上显著,说明向下应计盈余管理对高管薪酬攀比与企业避税之间的关系具有部分中介效应,即存在薪酬攀比心理的高管会通过向下应计盈余管理影响企业避税。表4中回归(6)的结果表明,高管薪酬攀比并未显著影响向上应计盈余管理,表6中回归(3)和回归(4)的结果显示,向上应计盈余管理对高管薪酬攀比与企业避税之间的关系并不存在明显的中介效应(Sobel Z统计量均不显著)。由权衡假说可知,管理层会尽量避免同时实施激进的盈余管理(向上应计盈余管理)和避税行为,因为这会导致企业被检查的风险增加[30]。考虑到正向应计盈余管理更容易被审计师、投资者及相关监管部门识别,高管薪酬攀比并不会导致正向应计盈余管理增加[1][2],因此高管因薪酬攀比而通过向上应计盈余管理影响企业避税的可能性较小。

表4 高管薪酬攀比与盈余管理

表5 真实盈余管理的中介效应检验

表6 应计盈余管理的中介效应检验

总体结果表明,基于收益与成本的权衡,薪酬攀比使高管有选择地通过不同盈余管理方式(主要是向下盈余管理方式)影响企业避税。

(二)基于在职消费的避税结果分析

高管薪酬攀比之所以导致企业避税程度增加,主要原因在于避税可以为管理层寻租提供机会和便利。在一个高度提倡平均主义、公平思想根深蒂固的社会,在职消费是管理层寻租的重要组成部分[22]。为进一步验证高管薪酬攀比导致企业避税是受高管自利动机驱动,本文从企业避税结果的角度入手,考察当薪酬攀比程度较高时,高管是否通过避税获取了更多在职消费。我们首先利用如下模型(4)检验企业避税与高管在职消费之间的关系;接着以高管薪酬攀比(PB)的行业—年度中位数为分界点,将薪酬攀比指标大于其中位数的样本组定义为高攀比组,反之为低攀比组。基于分组样本检验高管薪酬攀比对企业避税与高管在职消费之间关系的影响。模型(4)中的在职消费(Perki,t)是通过将上市公司年报中披露的办公费、差旅费、业务招待费、会议费、小车费、董事会费、通讯费、出国培训费和董事会费8项费用加总,并对营业收入标准化后得到。控制变量中Mratio为管理层规模,Herf为股权分离度,其他控制变量定义同上文。

Perki,t=β0+β1TAi,t+∑βjControlsi,t+∑Year+∑Industry+εi,t

(4)

实证结果如表7所示,从回归(1)和回归(4)的全样本检验结果可以看出,企业避税与管理层在职消费显著正相关,这与相关文献的研究结论一致[21][22][23]。进一步地,分别对比回归(2)和回归(3)、回归(5)和回归(6)的结果可以看出,只有在高管薪酬攀比强度较高的样本组,企业避税与管理层在职消费才显著正相关,未发现在薪酬攀比程度较低的样本组,高管通过避税进行在职消费的证据。Chow检验结果表明,分组回归系数差异均在1%的统计水平上显著,说明高管薪酬攀比心理越强烈,就越可能通过避税寻租,该结论支持自利动机假说。

表7 基于在职消费的避税结果检验

六、稳健性检验

为确保本文研究结论的可靠性,本文进行了如下稳健性检验④:

第一,针对CEO进行检验。考虑到CEO对公司决策的决定性作用,本文基于CEO薪酬计算高管薪酬攀比指标(E_PB),即CEO薪酬与同行可比公司CEO薪酬比值的倒数。回归结果显示,CEO薪酬攀比(E_PB)与企业避税显著正相关,本文的研究结论稳健。

第二,考虑股权激励。随着股权激励计划的逐步完善,股权激励成为高管薪酬的重要组成部分,为了更好体现现金薪酬之外其他激励形式的攀比效应,我们尝试将高管基于股权激励获得的部分权益性薪酬纳入分析范畴,基于前三名高管货币薪酬与其期末持股市值合计,计算高管薪酬攀比强度(T_PB),重新对本文假设进行检验,得到的回归结果与上文分析结论一致。

第三,替换企业避税的衡量方法。借鉴已有研究,本文从会计—税收差异(企业税前会计利润与应纳税所得额之差BTD)的角度来考察不同公司的避税情况;同时采用Desai和 Dharmapala的方法,在BTD的基础上剔除应计利润的影响,得到衡量企业避税程度的另一指标DDBTD[3]。利用上述两个指标对本文假设进行检验,总体回归结果未发生实质变化。

第四,控制税收征管强度。由于税收征管强度越大的地区,企业避税被税务当局发现的概率越高[38],因而税收征管具有一定的公司治理作用[39],从而有助于抑制企业的避税寻租行为。因此,本文在控制税收监管对企业避税影响的前提下,重新对高管薪酬攀比与企业避税之间的关系进行检验,回归结果未发生实质性改变。

七、研究结论与启示

本文考察了高管薪酬攀比的心理因素对企业避税行为的影响,并进一步研究了高管薪酬攀比影响企业避税的途径及企业避税的后果,通过研究发现:(1)当上一期高管薪酬低于同行业可比公司高管薪酬中位数越多时,高管薪酬攀比强度越大,本期企业避税程度越高。(2)相比于非国有控股企业,国有控股企业高管薪酬攀比与企业避税之间的关系更为显著。(3)薪酬攀比心理越强烈,高管越可能通过向下应计盈余管理及非正常生产成本操控的真实盈余管理方式进行避税,并未发现高管基于薪酬攀比心理通过向上应计盈余管理和其他真实盈余管理方式影响企业避税的证据。这说明随着高管薪酬攀比强度的增加,基于成本与收益的权衡,高管会有选择地采取不同的盈余管理方式影响企业避税。(4)企业避税与高管在职消费显著正相关,并且这种正相关关系在高管薪酬攀比强度较高时更为明显。本文的研究结论表明,企业避税可以使高管获取在职消费等隐性收益,因此高管薪酬攀比心理会导致企业避税程度的增加。

根据上述研究结论,我们可以得到如下启示:(1)企业在制定高管薪酬契约时,要考虑同行业可比公司高管薪酬水平以及高管对待薪酬公平性的主观心理感受,同时进一步加强上市公司高管薪酬的信息披露,尤其是薪酬制定所参照的依据及其理由等,避免高管盲目攀比引发的自利行为损害公司利益。(2)完善职业经理人市场建设,加快高管聘任及激励机制的市场化进程,降低“一刀切”的薪酬管制政策可能带来的效率损失,通过市场机制促进同行业公司高管间的良性公平竞争。(3)加强公司税收筹划的内部管理和外部监管。企业在进行税收筹划时,要权衡考虑在降低税负的同时可能增加的代理成本,因此有必要通过设立专职专管的税收筹划部门,弱化高管在税收筹划方面的话语权和决策权。外部监管部门和审计师应重点关注存在盈余管理和避税双重行为的企业,通过加大对过激避税行为的处罚力度,削弱高管避税寻租的动机,增强对企业利益相关者的保护。

注释:

②针对财政部发布的《关于国有金融机构2008年度高管人员薪酬分配有关问题的通知》,有学者指出之所以在设置了280万元上限之后又进一步出台“限薪令”,是为了防止个别金融企业在确定2008年度高管人员薪酬时互相攀比,甚至希望在2008年的薪酬中补回2007年时与其他企业高管薪酬的差距。

③2012年12月4日,中共中央政治局会议审议通过的《关于改进工作作风、密切联系群众的八项规定》合理确定并严格规范中央企业负责人履职待遇、业务支出,这对国有企业高管在职消费起到了抑制作用。

④由于篇幅限制,本文未报告相关检验结果,数据资料留待备索。

[1] 罗宏,曾永良,宛玲羽.薪酬攀比、盈余管理与高管薪酬操纵[J].南开管理评论,2016,19(2):19—31.

[2] Luo,H.,Zeng,Y.L.,et al.Executive Heterogeneity,Pay Bandwagon,and Earnings Management[J].Nankai Business Review International,2016,7(4):426—450.

[3] Desai,M.A.,Dharmapala,D.Corporate Tax Avoidance and High Powered Incentives[J].Journal of Financial Economics,2006,79(9):145—179.

[4] Desai,M.A.,Dharmapala,D.Corporate Tax Avoidance and Firm Value[J].Review of Economics and Statistics,2009,91(3):537—546.

[5] Desai,M.A.,Dyck,I.J.A.,Zingales,L.Theft and Taxes[J].Journal of Financial Economics,2007,84(3):591—623.

[6] Kim,J.B.,Li,Y.,Zhang,L.D.Corporate Tax Avoidance and Stock Price Crash Risk:Firm-Level Analysis[J].Journal of Financial Economics,2011,100(3):639—662.

[7] Adams,J.S.Toward an Understanding of Inequality[J].Journal of Abnormal and Social Psychology,1963,67(5):422—436.

[8] Ochs,J.,Roth,A.E.An Experimental Study of Sequential Bargaining[J].The American Economic Review,1989,79(3):355—384.

[9] Fehr,E.,Schmidt,K.M.A Theory of Fairness,Competition,and Cooperation[J].Quarterly Journal of Economics,2001,14(5):817—868.

[10] Fehr,E.,Zehnder,C.,Hart,O.Contracts,Reference Points,and Competition-Effects of the Fundamental Transformation[J].Journal of the European Economic Association,2009,7(2-3):561—572.

[11] Fehr,E.,Hart,O.,Zehndera,C.A.Contracts as Reference Points-Experimental Evidence[J].The American Economic Review,2011,101(2):493—525.

[12] Bizjak,J.M.,Lemmon,M.L.,Naveen,L.Does the Use of Peer Groups Contribute to Higher Pay and Less Efficient Compensation?[J].Journal of Financial Economics,2008,90(2):152—168.

[13] Faulkender,M.,Yang,J.Inside the Black Box:The Role and Composition of Compensation Peer Groups[J].Journal of Financial Economics,2010,96(2):257—270.

[14] Albuquerque,A.M.,De Franco,G.,Verdi,R.S.Peer Choice in CEO Compensation[J].Journal of Financial Economics,2013,108(1):160—181.

[15] 李维安,刘绪光,陈靖涵.经理才能、公司治理与契约参照点——中国上市公司高管薪酬决定因素的理论与实证分析[J].南开管理评论,2010,13(2):4—15.

[16] 江伟.市场化程度、行业竞争与管理者薪酬增长[J].南开管理评论,2011,14(5):58—67.

[17] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗——基于中国上市公司经理人市场与产权性质的经验研究[J].南开管理评论,2014,17(4):24—35.

[18] 高明华.中国上市公司高管薪酬指数报告[M].北京:经济科学出版社,2013.

[19] 李实,刘小玄.攀比行为和攀比效应[J].经济研究,1986,(8):74—78.

[20] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010,(3):117—126.

[21] 陈冬.货币性私有收益与避税寻租[J].财经理论与实践,2014,35(4):91—97.

[22] 廖歆欣,刘运国.企业避税、信息不对称与管理层在职消费[J].南开管理评论,2016,19(2):87—99.

[23] 叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014,(9):158—176.

[24] Dyreng,S.D.,Hanlon,M.,Maydew,E.L.The Effects of Executives on Corporate Tax Avoidance[J].The Accounting Review,2010,85(4):1163—1189.

[25] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92—101.

[26] 赵健梅,刘晨倩,邢颖,王晶.薪酬差距、市场化进程与公司业绩[J].经济问题,2017,(5):104—109.

[27] 罗宏,曾永良,刘宝华.企业扩张、激励不足与管理层在职消费[J].会计与经济研究,2015,(1):24—40.

[28] Hanlon,M.S.,Heitzman,A.Review of Tax Research[J].Journal of Accounting and Economic,2010,50(3):127—178.

[29] Chen,S.,Chen,X.,Chen,Q.Are Family Firms More or Less Tax Aggressive than Non-Family Firms?[J].Journal of Financial Economics,2010,95(1):41—61.

[30] Shackelford,D.A.,Shevlin,T.Empirical Tax Research in Accounting[J].Journal of Accounting and Economics,2001,31(1):321—387.

[31] Chen,K.P.,Chu,C.Y.C.Internal Control versus External Manipulation:A Model of Corporate Income Tax Evasion[J].Rand Journal of Economics,2005,36(1):151—164.

[32] 叶康涛.盈余管理与所得税支付:基于会计利润与应税所得之间差异的研究[J].中国会计评论,2006,4(2):205—224.

[33] 盖地,胡国强.税收规避与财务报告成本的权衡研究——来自中国2008 年所得税改革的证据[J].会计研究,2012,(3):20—25.

[34] Frank,M.M.,Lynch,L.J.,Rego,S.O.Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting[J].The Accounting Review,2008,84(2):467—496.

[35] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268—274.

[36] Roychowdhury,S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(3):335—370.

[37] Dechow,P.M.,Sloan,R.G.,Sweeney,A.P.Detecting Earnings Management[J].The Accounting Review,1995,70(4):193—225.

[38] 叶康涛,刘行.税收征管、所得税成本与盈余管理[J].管理世界,2011,(5):140—148.

[39] 曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009,(3):143—151.