我国肉制品加工业结构演化与政策选择

2018-03-20陈海燕

陈海燕

(北京联合大学人力资源管理研究所,北京 100023)

改革开放以来,我国经济经历了近40年的持续快速增长,与此同时,我国畜牧业也有了长足发展,肉类产品生产能力和供给保障能力不断增强。但随着经济的持续快速增长,城乡居民收入和生活水平大幅提高,人们生活方式以及由此带来的肉类食物结构正在发生改变,消费需求从追求更多数量的初级肉产品向偏好更多品种、更方便食用、更安全、更营养等精深加工制品方向发展[1],对传统肉制品加工业提出了新挑战。新形势下,我国肉制品加工业发展的主要矛盾已经由过去的总量不足转变为结构性短缺,而供给侧的体制机制障碍是形成这种结构性矛盾的根本原因,与之相适应的国家产业政策需要配套跟进。

当前,供给侧结构性改革已经成为包括肉制品加工业在内的各个行业关注和研究的重点。肉制品加工业产业关联度高,行业覆盖面广,中小微企业多,带动作用强,联接着广大农民和消费者的直接利益。研究新形势下的肉制品加工业发展政策,对加快推进肉制品加工业供给侧结构性改革,提高我国肉类产品附加值,提升肉制品加工业竞争力以及加快农村一、二、三产业的融合发展具有重要的现实意义。限于数据的可获得性与可比性,本文将肉制品加工业定义为以猪、牛、羊以及禽等畜禽初级肉产品为原料从事直接面向市场销售的“非鲜肉”制品的一系列经生产、加工、处理而形成的经济活动门类[2],这里的肉制品主要指高温肉制品、低温肉制品、我国传统肉制品及其他肉制品,包括香肠、火腿、腊肉、熏肉、肉干以及其他即食肉制品和特色肉制品等。

1 肉类生产与消费

我国是一个肉类生产与消费大国,猪肉、牛肉、羊肉、禽肉等主要肉类的生产量、消费量均居世界前列,为肉制品加工业发展提供了优势条件。

1.1 肉类生产 肉类生产是肉制品加工业上游环节和主要原料来源,肉类产出规模、品质、成本等因素对肉制品加工业形成基本制约。从历史上看,我国肉类生产自改革开放以来一直快速发展,主要畜禽肉产量均呈现一致的增长态势。根据《中国统计年鉴》相关数据,2015年我国猪、牛、羊、禽等主要畜禽品种初级肉产品总产量达8 445.47万t,1980—2015年年均增速为5.56%,为肉制品加工业发展奠定了良好的基础。

1.2 肉类消费 据FAO和OECD统计,2015年我国猪、牛、羊、禽等主要畜禽品种肉类消费总量为8599.76万t,1980—2015年年均增速为5.45%。无论是总量还是单品种消费量,增长速度均超过世界平均水平。我国人均肉类消费量也呈稳定增长趋势,2015年我国年人均肉类消费62.56 kg,1980—2015年年均增速为4.46%。我国肉类消费总量的增长不仅来自于人口总量的增长,而是主要来自人均消费的快速增长。从2010—2015年来看,同肉类消费总量增长趋势一样,各种肉类人均消费的增长速度均明显下降,表明我国肉类消费进入从“量”向“质”的结构性转变时期,人们对肉类消费的追求呈现明显的差异化,高端肉制品的市场需求不断增加,肉类消费加快升级,为肉制品加工业发展带来了重要契机。

2 肉制品加工业结构演化与发展制约

随着初级肉产品产量与消费需求的持续增长,我国肉制品加工业进入加快成长的发展阶段,行业规模快速扩大,行业结构不断演化。

2.1 行业规模与结构演化 肉制品加工业在我国具有悠久的历史,在20世纪90年代现代肉制品加工业开始加速发展。随着肉制品加工业规模的扩大,传统的肉制品加工业开始重视技术创新与研发投入,围绕消费升级调整产品结构,致力于从传统的鲜肉、冻肉等初级肉产品原料生产向肉制品精深加工转化,传统的作坊制作方式逐渐被工厂化生产方式替代,迈向肉制品加工业的现代化。

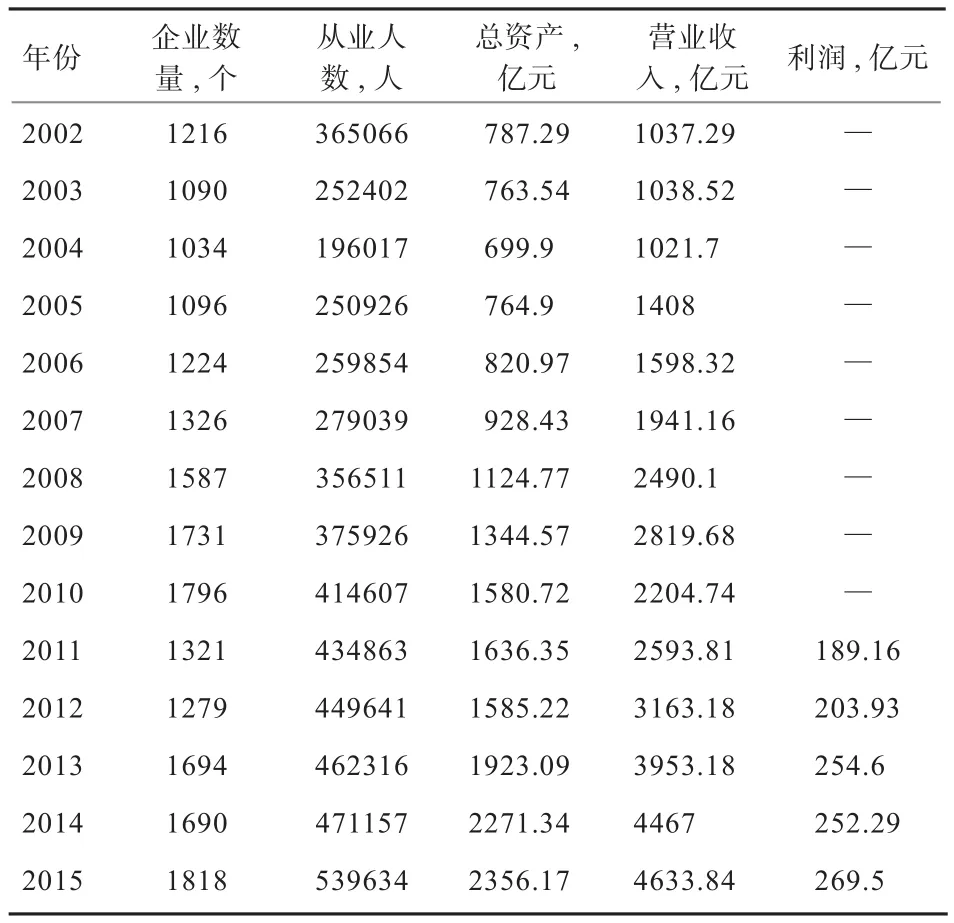

从国家食品药品监督管理总局核发生产许可证的企业及其产品类型统计,我国现有肉制品加工企业有10 688家,且多是与屠宰、肉类产品初加工兼业经营,其中规模以上企业1 818家,占比17.01%。以可比数据分析,如表1所示,2002—2015年规模以上企业新增602家,增幅达49.51%;从业人数达到53.96万人,增幅49.51%;资产总额达到2 356.17亿元,增幅达199.28%;营业总收入达到4 633.84亿元,增幅346.73%。行业规模快速扩大,更多的企业与从业人员不断加入。

从企业规模看,规模以上肉制品加工企业平均资产总额从2002年的6 474.42万元增加到2015年的12 960.23万元,平均营业收入从8 530.35万元增加到25 488.67万元(表1),总资产收益率达11%~13%,明显高于同期规模以上工业企业的平均水平(6%~8%)。较高的盈利空间促使现有企业不断扩大规模以及吸引新企业的加入,也在稀释行业成长带来的利润空间,企业利润水平保持基本稳定;另外,企业规模的扩张也导致了行业集中度的提高。由表2可知,以肉制品加工为主营业务的10家上市公司,2015年营业收入合计为1 359.73亿元,占规模以上企业营业收入总额的29.34%。其中,肉制品营业收入最高的为226.39亿元,最低为0.48亿元,企业间的产出规模差异很大,在公司总收入中的占比为1.33%~91.16%,并不均衡,这是我国肉制品加工业的特征之一。统计显示,10家公司关联产品的营业收入占比高于肉制品营业收入占比,这些关联产品主要包括活畜禽、鲜肉和冷却肉、冷冻肉。可见,肉制品加工企业的主要产品关联度很高。关联产品对肉制品生产有很大影响,如价格、产量的波动等会带来肉制品成本、利润变化,这是肉制品加工业的另一特征。

表1 2002—2015年规模以上肉制品加工业主要经济指标

表2 2013—2015年10家肉制品加工企业营业收入 亿元

不断增长的市场需求和较高的盈利性在未来一个时期会继续吸引企业加入,我国肉制品加工业还处在成长期,但增速会下降,集中度越来越高,这是行业发展的总体趋势。

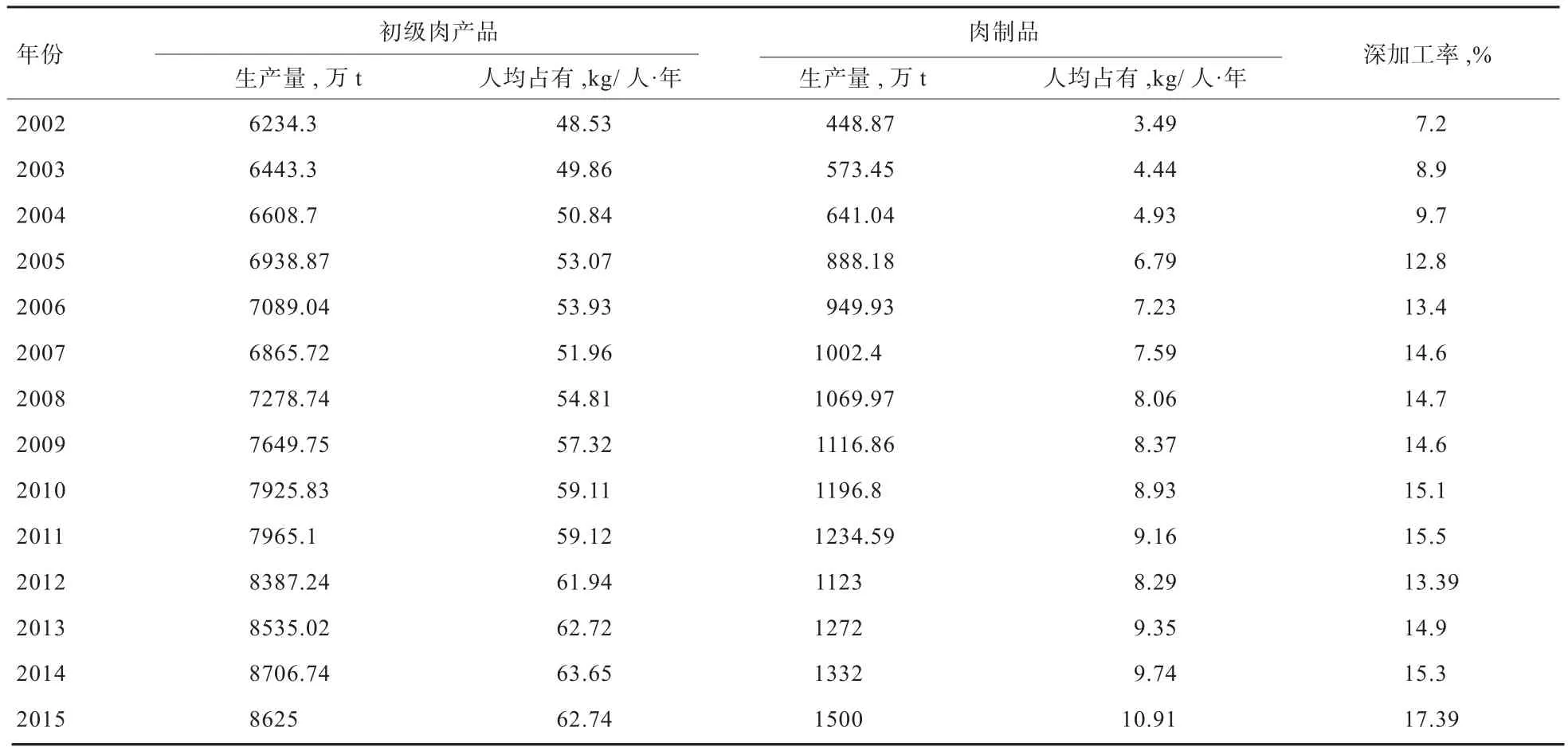

2.2 肉制品加工规模与水平 由表3所示,我国肉制品产量从2002年的448.87万t增长到2015年的1 500.00万t,年均增速9.72%,显著超过初级肉产品的产量增速,肉类深加工率较快提升,2015年已达17.39%,比2002年提高10.19个百分点。同期内,肉制品人均占有量从3.49 kg/年增加到10.91 kg/年,年均增速9.15%,也明显超过人均肉类消费的增长速度。可以预见,未来一定时期我国肉制品加工业仍将处于快速增长。

尽管肉制品产量增长迅速,但仍难以满足国内市场对肉制品多样化的消费需求,导致肉制品进口量快速增加,特别是高端肉制品进口出现陡增的势头。据商务部统计,2016年我国肉制品进口量达到1191.90万美元,比2010年增长92.86%,年均增速11.57%,超过国内肉制品产量的增速。这反映我国肉制品加工业市场竞争力低下,不能有效满足城乡居民特别是中高收入阶层消费升级的需要,造成高端肉制品的市场需求外溢,这倒逼着行业内的供给侧结构性改革。

2.3 肉制品加工业发展面临的制约 尽管我国肉制品加工业具有快速发展的趋势,但是与肉制品消费升级的市场需求还不相适应,集中在供给侧、生产端的各种深层次结构性制约日益凸现,行业“大而不强”、产品“多而不优”。从行业整体看,具体存在以下5个方面的问题。

2.3.1 原料供给存在不确定性 初级肉产品是肉制品加工业的主要成本构成,占比70%以上,其供给数量、价格、质量的不确定性容易引起肉制品加工业的波动。对于数量众多的中小型肉制品加工企业来说,原料与市场的地域性很强,面对小规模的当地养殖户、屠宰场,容易遭遇难以规避的原料供应风险。另外,由于养殖、屠宰等上游产业整体发展水平偏低,“多、小、散、乱、差”局面长期存在[4],时常曝出药物残留超标、重金属污染、非法饲喂导致的化学性危害等初级肉产品质量安全问题[5],关联肉制品价格下滑,销量下降。

2.3.2 小微企业数量众多,产业基础较为薄弱 我国肉制品加工业中的小微型企业和小作坊仍然占全行业80%以上,规模化、集约化水平低的现状未完全改变。这些小微企业机械设备陈旧,加工条件简陋,检疫检验缺失,产品无包装、无品牌上市,安全管理意识和能力较弱,肉制品质量安全难以保证。此外,市场上还存在一些无证经营的“黑作坊”,掺杂使假、违法添加非食用物质,扰乱市场秩序,导致“劣币驱逐良币”。产业基础薄弱造成了行业诚信环境的缺失,企业质量安全的主体责任意识滞后,市场秩序不规范甚至违法经营[5],导致有些好的肉制品“优质不优价”。

2.3.3 创新研发能力不足 虽然大型肉制品加工企业重视技术创新与成套设备的引进,在丰富肉制品品种、提高质量上取得一定成效,但大部分中小企业受技术、资金等因素困扰,研发投入水平较低还是行业常态[6],肉制品产品线老化。特别是我国特色的传统肉制品加工技术和装备的自动化、智能化水平不高,产品品质良莠不齐。根据上市公司年报和国家统计局的有关数据测算,上文列示的10家公司2015年研发经费投入强度比规模以上工业企业平均水平低0.41个百分点,比全国平均水平低1.57个百分点,由于肉制品行业更多的是中小型加工企业,因此整个行业的研发投入水平可能会更低,形成了技术上少量先进与大量落后并存的现状,这是我国肉制品加工业的基本特征,也是关键的制约因素,造成肉制品科技含量低,附加值不高。

表3 2002—2015年我国肉制品产量变化趋势

2.3.4 产能过剩问题严重 随着肉制品市场需求的增长,肉制品加工企业纷纷引进国外先进生产线扩大产能,但这些加工产能并未得到充分利用[7],甚至一些精良的设备在闲置。产能过剩的实质是低端产能过剩,而高端产能不足或者利用率不高。产能过剩加剧了肉制品加工业的成本压力,削弱了市场竞争力,造成了低端产品的恶质竞争,这主要是由于行业进入没有创新门槛,行业外企业短期内可以通过简单地投资生产线扎堆进入,行业内企业主要通过扩大规模降低成本来获得竞争优势,而不是增加新产品与营养搭配方面的自主创新研究。

2.3.5 产品质量安全控制水平不高 肉制品加工涉及从养殖到屠宰、从加工到流通再到消费者餐桌一系列环节,任何一个环节出现质量安全问题均可传导到终端肉制品。根据国家食品药品监督管理总局公布的肉及肉制品监督抽检结果测算,最近3年我国肉制品的国家抽检合格率分别达到95.55%、96.56%、97.72%,总体向好。但是,病原微生物、滥用或是超量使用添加剂等对肉制品品质构成的威胁还不能在短时间内消除。近年来“过期肉”、“僵尸肉”等频频被曝光,肉制品质量安全问题成为消费者长期关注的焦点,影响了消费者信任的建立。

3 肉制品加工业政策基础与框架

虽然肉制品加工业具有工业品的特征,但与其关联紧密的养殖业仍然具有弱质性,极易引发初级肉产品价格的波动,发生交易条件恶化,这种弱质性向肉制品加工业的传导和演化,形成了可能导致市场机制失灵的诸多因素,这是肉制品加工业政策施行的基础。

3.1 支持政策 我国针对肉制品加工业的支持政策工具不多,主要是通过畜牧养殖和肉类初加工等上游产业政策传导的间接支持,其中价格支持补贴(MPS)是主要渠道。据OECD测算,我国对初级肉产品的MPS补贴波动较大,最近几年补贴水平开始上升并保持稳定。2015年,猪、牛、羊、禽4类初级肉产品补贴合计2 346.14亿元,支持水平达9.70%[8]。基于收入和产出的补贴政策主要有标准化规模养殖支持政策、良种补贴政策、生猪(牛、羊)调出大县奖励政策、草原生态保护补助奖励政策、养殖保险费补贴政策、肉类初加工企业所得税免征政策等。其中,保险费补贴政策的重要性开始上升,范围逐步扩大,对能繁母猪、育肥猪等6个畜禽品种实行保险费补贴,成为畜牧养殖业的关键支持政策之一。研究与技术支持方面的政策也主要来自对养殖业的间接支持,针对肉制品加工工艺的研究与技术开发方面的公共支出水平很低。据对10家上市公司在技术研发方面接收的财政支持情况统计,2015年补助水平仅为营业收入的0.40%左右,且有下降趋势。

由于生产周期性带来的市场波动,市场机制很难使肉制品加工企业对初级肉产品供需变化做出及时的反应,供需双方在价格、数量、质量方面的信息不对称性也会对公平交易产生制约。市场环境建设方面,主要有市场交易监管、市场信息监测以及对农民合作社与行业协会的支持政策等。总体来看,我国在政策设计上针对肉制品的市场交易监管制度没有建立起来。初级肉产品价格、数量等交易信息的即时采集、发布没有相应的专门法律法规调整和规范,只是多在一些政府文件与相关法律条文中有所体现,不同部门在不同规定下开展了市场信息的监测与发布,但这些零散的信息资源没有集中,且以价格信息为主,数量、质量、交易情况等专门信息较少,发布方式单一,碎片化、短期化,信息渠道和传播方式不稳定,用户检索不方便,肉制品加工企业无法充分利用这些公共资源作为市场交易的依据,尤其是分散经营的肉制品加工企业。相关的农民合作社和行业协会是政策支持的重要组织平台,但由于发展时间较短,功能比较脆弱,还难以发挥维护成员利益、规范交易秩序的主体作用。

3.2 规制政策 一般认为,肉制品属于经验性商品,消费者不容易甄别其质量安全水平,肉制品加工企业为了提高竞争优势会尽可能地降低成本,信息不对称性为其提供了非法牟利的机会,可能导致市场失灵,这是规制政策的必要性基础。质量安全监管是肉制品加工业规制政策的主要组成部分,实施标准一致、容易识别的质量安全管理与控制,对维护公平合理、透明的市场竞争环境,提升行业竞争力具有积极意义。与肉制品加工业相关的规制政策工具主要包括动物检疫防疫及其补助政策、畜禽养殖环境污染强制治理政策、初级肉产品质量分级政策、肉制品追溯体系建设支持政策、肉制品质量安全监管政策等。其中,2015年新修订的《食品安全法》是监管政策的主要法律依据,对肉制品质量安全的规定更加严格,如:生产经营者应当建立食品安全追溯体系,保证食品可追溯;对不符合安全标准或有证据证明可能危害人体健康的产品,实行召回制度;网上售卖必须“实名制”等。新修订的《环境保护法》也对畜禽养殖造成的环境污染提出了更严的限制,一些中小规模养殖场将被强制退出市场,一些大规模养殖场被异地搬迁,对肉制品加工业带来可以预见的影响。

4 结论与政策建议

4.1 结论 我国是肉类生产、消费大国,肉制品加工业具备良好的发展基础和市场条件,不断增长的市场需求,较高的盈利性以及相对低的行业进入门槛成为肉制品加工业成长的主要驱动力量,使其处于快速成长的路径上。分析认为,我国肉制品加工业发展具有不稳定性,容易受到原料供给、市场需求波动的影响,而且小微企业数量众多,产业基础较为薄弱,创新研发能力不足,肉制品科技含量低,产品质量安全控制水平不高,低端产能过剩问题严重,中高端产品供给不足,日益增长和多样化的消费需求正倒逼行业转型升级。当前,我国专门针对肉制品加工业的政策工具不多,相应的支持力度不足,政策供给已成为行业发展的短板因素。因此,增加政策供给,加快推进肉制品加工业结构性改革,解决行业转型升级面临的瓶颈问题,是促进肉制品加工业发展的必然选择。

4.2 政策建议 未来一定时期,伴随着肉制品加工业快速发展,其政策取向应以满足消费需求升级和提升市场竞争力为出发点,着力于去产能、补短板,规制政策与支持政策相协同,注重完善支持政策体系,丰富一般性服务政策工具,加大支持力度。具体建议如下:

第一,规范质量安全标准,淘汰落后产能。制定并推行规范肉制品质量安全的国家强制性标准,完善以过程标准为主、产品标准为辅的行业标准体系,提高行业准入门槛,有效规范从初级肉产品入厂到肉制品出厂的加工全过程质量安全控制。以执行标准化规范为手段,建立企业退出机制,明确淘汰标准,清理不达标的小微企业和小作坊,淘汰落后产能。引导和鼓励龙头企业实施兼并重组,培育全产业链肉制品加工企业,促进肉制品加工业转型升级。

第二,调整支持方向,加大一般性服务政策的支持力度。在产品与技术研发、新工艺新技术推广、教育培训、质量安全控制等方面扩大“绿箱”政策支持范围,加强针对小微企业在产品开发、技术改进方面的政策支持,开展传统肉制品理论研究,鼓励企业加大肉制品加工关键技术和设备的研发投入,实施传统工艺的现代化改造和加工技术革新,推动具有我国特色的肉制品加工产业化、标准化,不断满足消费升级的市场需求。

第三,健全监管与激励工具,完善规制与支持相协调的政策体系。强化肉制品质量安全监管,提高源头和过程安全的风险监测与控制能力,同时应完善质量安全激励政策,健全质量安全追溯、肉制品分类分等分级等政策体系,建立提升政策效力的有效机制,从解决有无的问题向解决是否有效的方向发展,支持企业不断增加质量安全技术创新投入,形成政策激励与企业自觉的政策环境,建立消费者信任。

第四,重视市场环境建设,维护和促进公平竞争。针对肉制品加工业中存在的市场失灵、市场监管缺位错位等问题,应以维护企业与消费者利益为中心,加强流通领域市场监管,强化契约意识,优化交易环境,提高市场效率。鼓励企业通过订单收购、参股入股等多种形式,与上下游企业或农民合作社结成稳定的产供销关系,建立紧密的利益联结机制。

第五,规范信息平台建设,稳定市场供需预期。快捷和有效的市场价格、数量等供求信息系统建设是稳定原料供应、减少市场波动的重要政策选项,应整合信息收集、发布渠道,加强初级肉产品以及肉制品的市场信息平台建设,提高信息收集与发布的长期性、时效性、权威性,为肉制品加工企业提供及时的市场信息服务,抑制市场失灵,降低交易费用。

[1] Kaufman P R. Consolidation in food retailing: prospects for consumers and grocery[R]. Agricultural Outlook, 2000, 8: 18-22.

[2] Joseph R L, Griffiths T W. Animal meat products, processing and the consumer[J]. P Nutr Soc, 1986, 45: 63- 69.

[3] IBISWorld. Meat processing in China, IBISWorld Industry Report 1352[EB/OL].http://www.doc88.com/p-271180145422.html.

[4] 刘俊. 畜禽屠宰行业信息化监管体系建设构想[J].中国动物检疫, 2014, 31(9): 15-17.

[5] 李丹, 王守伟, 臧明伍, 等. 我国肉类食品安全风险现状与对策[J]. 肉类研究, 2015, 29(11): 34-38.

[6] 王向宏. 浅谈生猪屠宰加工工艺和装备[J]. 肉类工业, 2014(9):29-33.

[7] 李家鹏, 田寒友, 周彤, 等. 2012年我国畜禽屠宰及肉类加工行业监测分析与预警[J]. 农业工程技术(农产品加工业),2013(7): 26-27.

[8] OECD. Agricultural policy monitoring and evaluation[R].Paris:OECD Publishing, 2016.