储蓄管理系统的分析与设计

2018-03-19丁一奇

丁一奇

摘要:近年来随着信息技术的高速发展和现代网络技术的完善,信息化的产物管理信息系统受到人们的重视,管理信息系统在日常生活中得到了广泛的使用发展成为新兴的管理模式和手段。银行储蓄管理系统主要的作用就是银行工作人员为客户进行开户、销户、银行卡挂失、取款、存款等,通过使用智能化的管理手段可以提高工作人员的整体工作效率,提高对客户的服务质量。该文介绍了应用JSP、SQL Server 2008数据库技术设计储蓄管理系统的过程。

关键词:银行储蓄;管理系统;SQL Server

中图分类号:TP311 文献标识码:A 文章编号:1009-3044(2018)04-0001-03

随着计算机技术的飞速发展,计算机技术广泛地应用到日常生活中,计算机技术凭借其准确、快速的特点受到人们的重视。银行业务处理中涉及到客户数据量多,导致办理客户业务时间长浪费时间,且客户等待办理业务的时间过长给客户留下不好的印象,工作量大导致出现错误的几率增加,所以传统意义上的那种方式目前很难适应社会的发展了。基于JSP开发的银行储蓄管理系统,通过使用计算机技术手段来实现对银行业务进行管理,不仅可以提高整体工作效率还可以减少出错率,在信息化时代,系统,银行储蓄系统是未来发展的一种必然的趋势。

1 相关技术

1.1 SQL Server 2008

SQL Server 2008 是一款流行的数据库管理系统,可以将结构化、半结构化和非结构化文档的数据直接存储到数据库中。可以对数据进行查询、搜索、同步、报告和分析之类的操作。数据可以存储在各种设备上,从数据中心最大的服务器一直到桌面计算机和移动设备,它都可以控制数据而不用管数据存储在哪里。

1.2 JSP 编程技术

JSP技术是由Sun Microsystems公司进行推出并由多个互联网公司在一起研发设计出来的一种标准的动态网页技术手段。JSP技术手段就是在传统的HTML网页文件中放入Java程序段和JSP的标示,最终形成JSP源文件。目前操作系统或应用平台上运行的Web应用程序大部分都是通过使用JSP编程技术进行开发设计的。

2 系统分析

2.1 可行性分析

2.1.1 技术可行性

本文开发语言拟选择JSP,数据库选择SQL Server 2008,JSP技术是比较流行的开发语言,比较容易使用,所以可以说这种技术是可行的。

2.1.2 经济可行性

因为在计算机硬件方面已经做了前期投入,所以不用将过多的资金投资到设备的购买中,软件方面大多使用已经授权的开源工具,所以也不用有过多的资金投入。系统开发以后能够大大提升银行储蓄业务管理的效率,因为易于操作和维护,后期运维的资金投入也较少,所以储蓄管理系统的开发从经济上是可行性的。

2.1.3 操作可行性

本文设计的银行储蓄管理系统在开发过程中,将界面设计的简单大方,容易进行操作,本系统在操作上是具有可行性的。

2.2 系统功能性分析

储蓄管理系统主要是六个大功能模块,分别是客户登录功能模块、账户管理之开户功能模块、账户管理之销户功能模块、账户管理之挂失功能模块、储蓄管理之存款功能模块、储蓄管理之取款功能模块。

2.2.1 客户登录功能模块

使用存储管理系统的前提是需要输入正确的账户密码进行登录,系统根据输入的账号密码去和数据库里面数据进行对比,数据一致说明账号密码正常,可以登录到系统里面进行相应功能性操作,数据不一样系统会给出账号或密码错误提示,需要重新输入账号密码进行校验是否正确,不成功登录到系统中无法使用系统其他功能。

2.2.2 账户管理之开户功能模块

成功登录到系统中后,如果想要办理银行业务时自己没有储蓄卡的账户,首先需要在银行进行开户操作,将开户需要的资料填写完毕由银行工作人员进行审核,在审核通过之后就将个人信息录入到银行系统里面,之后就可以进行存款取款等操作。

2.2.3 账户管理之销户功能模块

成功登录到系统中后,客户对当前账户不打算继续使用或者是想要开一个新的账户都需要对当前账户进行销户的功能性操作,点击销户按钮后将想要销户的信息发送给银行管理人员,银行管理人员需要核对一下个人信息在确定信息没有问题后负责将他们系统里面的账户信息删除,实现账户销户的功能。

2.2.4 账户管理之挂失功能模块

当自己的储蓄卡丢失或者是找不到的情况下,可以通过登录到系统中选择储蓄卡挂失的操作,点击确定挂失就可以完成银行卡挂失的功能性操作,选择挂失后银行卡直接被冻结可以防止他人从卡里面取钱等,银行卡的持有者可以凭借自己的身份证等进行解挂。在银行卡挂失之后,可以凭借个人信息办理新的银行卡进行使用。

2.2.5 储蓄管理之存款功能模块

客户想要進行存款的时候可以通过点击存款功能模块进行存款的操作,当用户拥有银行卡时可以直接让设备读取银行卡信息进行存储,没有银行卡可以凭借卡号来对客户的信息进行核实,在确定信息没有问题之后点击确定存款按钮就完成存款操作了。

2.2.6 储蓄管理之取款功能模块

客户想要进行取款的时候可以通过点击取款功能模块进行取款的操作,取款需要输入正确的账号密码,只有账号密码正确才可以进行取款,在取款之后需要给客户提供单据。

3 数据库设计

本系统建立数据是十分有意义的,每一项功能的实现都离不开数据。正是因为本身具备了统一性以及有效性的特点,从而保证了整体结构稳定正常的处于工作状态。因此,针对数据的相关制定和规划应该严格按照一定的程序执行,综合相关业务的需要,制定出详细的计划,同时满足客户的需要,制定出相应的图表等。此外,还要结合有关系统的拓展性来综合考虑,不要仅仅只顾眼前的利益,要结合未来发展的趋势,制定出长久的打算,保障系统的稳定发展。

数据需求最大的用途在于满足有关系统在初期研发阶段能够更好的处理相关数据的要求。数据需求应该在相对明确的条件下正确的执行,更好的规划处优良的数据库相关程序。

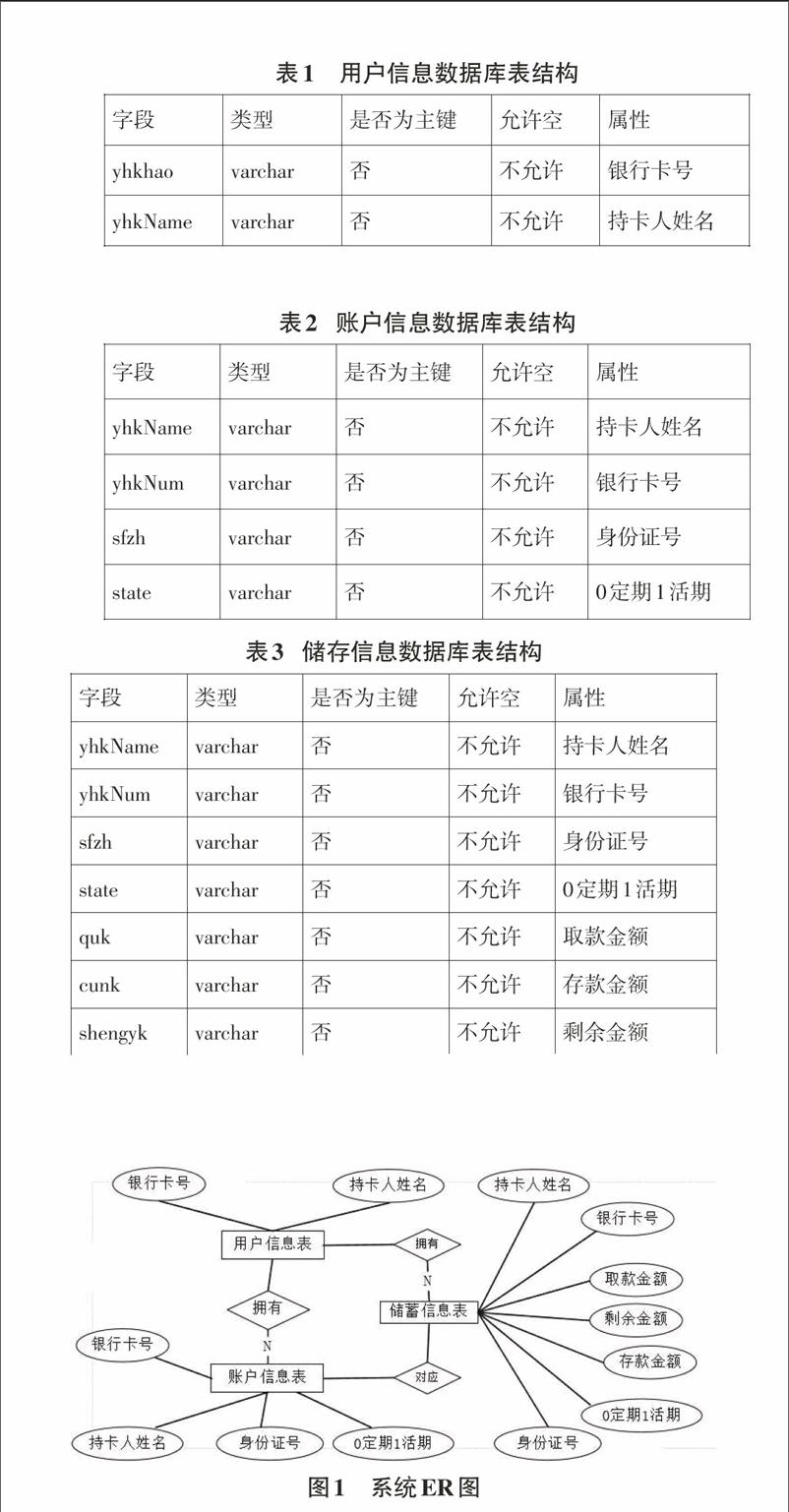

3.3.1 用户信息数据表结构

4 主要模块设计

4.1 登录模块

要想确保系统安全,用户登录中就需要输入用户名与用户密码,当后台数据库验证通过后,用户才有权限成功登录系统,其中的登录系统,登录操作为当用户名与密码正确的时候,如果数据库验证的结果中查到了用户的存在,就会登录成功,当验证失败后,提示用户登录失败。当用户输入的密码错误的时候,系统就会提示输入用户密码。

4.2 账户管理模块设计

4.2.1 开户功能

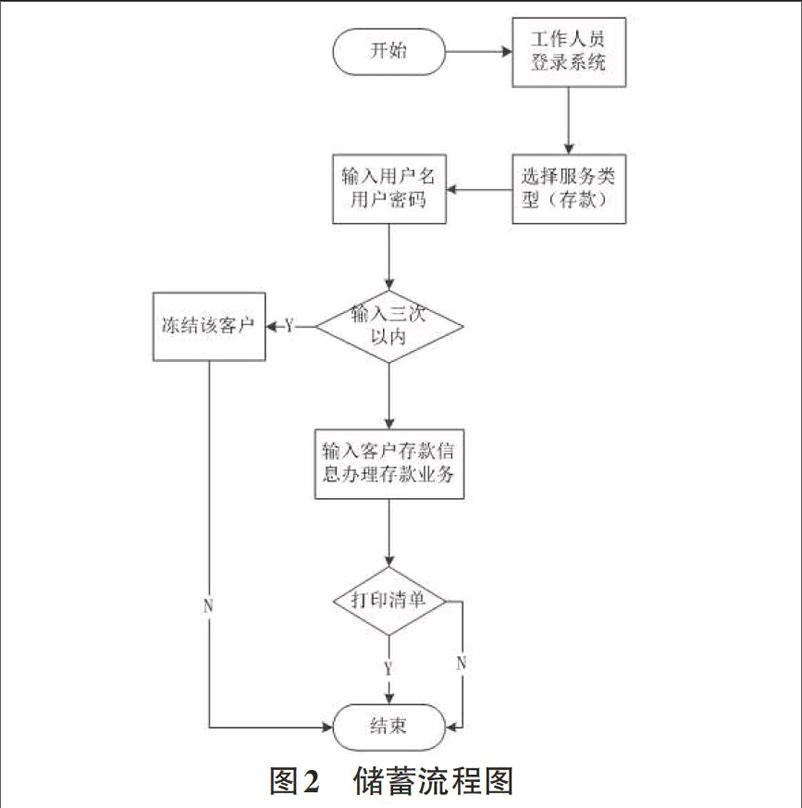

客户在处理银行业务的过程中,首先是申请开户,当个人信息资料填写完整后就会交付给银行的工作人员进行审核,此时银行工作人员会录入正确的客户资料信息,进而用户信息自动生成,从而用户会得到清单。存储流程图如图2所示。

4.2.2 销户功能

如果用户已有的账户已经存在时,就需要先将自己的信息提交申请,同时输入的密码必须要保持正确,而且当全部的信息是正确的时候,销户操作能够交给操作人员进行处理,客户或将清单进行打印。用户在销户业务办理的过程中,账户管理操作是交给银行人员处理的,客户点击销户操作,从而页面进入销户管理,账户录入后,点击查询操作就会得出正确的信息。

4.2.3 掛失功能

客户储蓄卡遗失,用户能够通过挂失的方式从而将银行卡绑定起来,从而防止别人将卡里面的钱取出来,这样就可以避免用户出现财产丢失的情况。另外一方面,用户也能够根据自己的有效证件从而进行业务的挂失。

当工作人员在银行卡挂失的过程中,能够根据自己的信息从而完成存储卡的办理,选择需要办理的卡号,操作确认挂失后,就完成了挂失的操作。

4.3 储蓄管理模块设计

4.3.1 存款

如果用户要完成存款的操作,那么银行操作员可以按照用户给的资料,比如银行卡,身份证,从而当所有的信息都核实后,然后把需要存入的金额放入客户的账户里面。用户在整个存款的过程中,银行的操作员就会进入到一个存款的环节,当用户有存储卡的时候,能够根据需要的设备,假如用户具备存储卡,那么能够通过设备的形式进行刷卡,从而页面上能够显示信息。假如用户不带储蓄卡的话,那么能够根据卡号,就能够很容易地得到用户的信息,根据点钞机从而可以快速地获取到用户的余额,当用户余额没有错误的话,就能够确定存款操作,接着再点击确定操作,从而整个存款业务就结束了。

如果用户存在存款的业务的话,那么银行工作人员就会直接进行存储管理操作。

4.3.2 取款

客户在取款的过程中需要给出正确的密码与用户存储卡号,当客户进行取款的时候,提款单需要提供给客户,并且要完成取款。用户要想申请账户金额就需要给出具体账号和密码。

4.4 安全功能设计

考虑到使用者的自身利益,用户的信息安全必须要保证,这里的用户主要信息包括了用户的账户密码以及用户名,因为不同的查询人员身份不同,所以需要达到的目的也是不相同的,这个银行存储系统涉及到了很多的用户查询权限,比如普通的业务人员与银行经理的使用权限就不同。

5 结束语

设计存储管理系统中,需要考虑多个因素,首先就是考虑系统的需求分析,当需求分析明确后,进行展开,然后根据主流开发技术,数据库技术完成系统的开发。随着社会的发展,人们生活水平逐渐增强,财富的积累也逐渐增多,这个过程中就离不开银行系统,银行的主要目的就是提高服务的质量,尽量增强水平,也能够进一步提高竞争力。这个时候就需要将自身的优势充分地发挥出来。根据具体的实际手段,并且将内部管理增强,最后完成银行业务自动化与智能化。

参考文献:

[1] 王新源.储蓄管理演示系统的设计与实现[J].中小企业管理与科技, 2015(7):302-303.

[2] 王冬梅.浅谈储蓄管理演示系统的设计与实现[J].决策与信息旬刊, 2015(5):221-222.

[3] 黄巧梅.改革储蓄管理制度又一新招——平和县农行改革储蓄管理制度的调查报告[J].福建金融, 2016(12):55-54.

[4] 覃伟旗.试谈目标管理在储蓄管理工作中的应用[J].广西农村金融研究, 2016(1):49-50.

[5] 廖国豪.学习《储蓄管理条例》 依法做好储蓄工作[J].中国金融, 2016(4):43-44.