内部控制质量与企业投资效率

——基于中国制造业上市公司的实证研究

2018-03-17李雪,张云

李 雪,张 云

(上海理工大学 管理学院,上海200093)

1 引言

在企业的经营过程中,投资决策是最重要的决策之一,投资决策决定着企业所要面临的经营风险、盈利水平,并且还决定着资本市场对企业经营业绩和发展前景的评价。在现实的世界中,高速增长的企业投资还存在着许多问题。投资效率普遍不高、过度投资以及滥用现金流等现象严重。投资不足、过度投资等问题的存在极大地阻碍了我国企业的可持续发展。如何有效地提高企业的投资效率,使得企业有限的资源得到充分利用,是企业在发展过程中面临的一个重要问题。

企业面临的外部环境复杂多变,对外界环境所做的反应也是有限的,但是企业面临的内部的环境却是由企业慢慢进行改进和完善的,内部控制在其中扮演着重要角色。2001年美国安然事件的爆发引起全球资本市场对于企业内部控制的极大重视,次年通过了法案萨班斯—奥克斯利法案(简称SOX),法案中针对内部控制部分的自我评价方面强制性要求。我国在最近几年也在内部控制的建设方面做出了卓有成效的努力,《企业内部控制基本规范》《企业内部控制配套指引》等的颁布要求上市公司进行内部控制有效性自我评价,控制规范体系在我国逐渐建立。企业的正常发展需要与正确的投资决策紧紧相连,而内部控制在其中扮演着重要的角色。

本文在充分分析企业投资效率不高的情况下,利用内部控制体系的不断完善与其强制披露阶段的契机,从通过理论分析与实证研究两种方式研究企业投资效率与内部控制质量的关系。

2 文献回顾

国内外相关的研究表明,企业所披露的内部控制质量具有明显的经济后果与市场反应。Doyle等(2007)认为,较高质量内部控制能够提高企业的信息质量,降低企业内外的信息不确定性,从而企业外部投资者能够真实准确地了解公司未来的成长能力,降低因为信息不对等所导致的企业筹资成本过高的情形发生。杨清香等(2012)[1]实证考察内部控制信息披露的经济后果,研究发现我国企业披露的内控是有效与否以及披露详实程度都会显著影响股票价格大幅度的上下波动。方红星和段敏(2014)[2]通过实证分析发现披露内部控制正面信息会在一定程度上发挥信号传递的功能。王棣华等(2016)[3]研究发现,所披露的内部控制信息中,含有内部控制缺陷的披露时,会对上市公司经营业绩造成显著的影想。Lambert(2007)[4]的研究发现,高质量的内部控制会使得财务报告的质量有所提高,进而影响投资者面临的信息风险,进一步降低公司资本成本。以上研究表明,内部控制报告确实降低了市场主体之间的信息不对称,披露的内部控制有一定的信息含量。

影响企业投资支出的因素众多,投资机会、融资约束、代理问题、公司治理等,其中最主要的因素是代理问题和信息不对称问题。邱冬阳等(2010)[5]研究结果表明对于明确的内部控制是否整改的信息披露,市场做出了正向的反应,披露的内控信息有一定的信息含量。徐虹,林钟高,李倩(2014)[6]研究表明,内部控制能够有效地抑制企业机会主义行为,降低企业风险。

3 理论分析与假设提出

美国的两位学者Berle&Means提出了公司治理中的委托代理问题。代理问题的基本表现是,代理人会为了自身的利益而侵害委托人的利益。代理问题的存在使得信息不对称,信息的不对称就会引起逆向选择和道德风险,而逆向选择的存在会使得市场摩擦增加,导致经理人无法及时向市场及时有效地传递投资机会的质量,导致企业即使有良好的投资机会,也不能够及时地以合理的资本成本筹措到需要的资金,被迫不得不放弃净现值大于零,有着较好前景的投资机会,引发企业的投资不足。

内部控制的目标之一就是为财务报告的可靠性和合规性提供合理保证,因此高质量的内部控制会减少财务报告当中信息不确定性,有助于提高财务报告质量,提高财务报表使用者的可信赖度,使他们进行合理决策。内部控制五个要素之一是内部环境,内部环境要求企业应该建立起规范的公司治理结构和议事规则,进而形成科学有效的职责分工和制衡机制。内部控制还要求信息的及时沟通和传递,这样能够降低企业内部的信息不对称,同时信息的及时传递能够使得企业在获得较多的信息的情况下,向外界传递出更多的有利信息,企业做出的投资决策更加有效率,并且抑制企业的非效率投资。

我国存在着国有与非国有两类所有权性质不同的企业,这种差异会影响公司治理结构的差异,进而会影响企业的投资效率。国有上市公司经营的范围关系着国民经济命脉,法律、行业及政府部门的监管对国有企业的行为的约束会更加有效。同时为了树立和维护国有公司的良好形象,国有上市公司会更积极地推动内部控制的建设和实施。各方监管使得国有企业的投资更加有效率。在非国有上市公司,经常存在着大股东兼任管理者的情形,这样会导致职责划分不明晰,并且非国有上市公司的内部控制建设和实施很可能不完善,缺乏有效监督导致其更容易发生非效率投资。基于上述分析,提出假设:

假设1:高质量的内部控制对非效率投资起到抑制作用。

假设2:在非国有企业当中内部控制对非效率投资所起到的抑制作用更加明显。

4 研究设计

4.1 样本选取与数据来源

考虑到国内上市公司在2007年开始采用新的会计制度,为避免新旧会计制度更替造成的数据差异,本文的研究样本为2006年之前在沪深两市A股上市的制造业公司,并且以2013—2016年作为研究的样本区间。进一步以下述标准对样本进行了筛选:①剔除同时在B股或H股的上市公司。②剔除在样本观察期间曾经或者正在被ST或ST*的上市公司。③剔除在样本研究区间内数据缺失的公司。④剔除数据值异常的样本。经过上述处理,共得到观测期内913家企业,3 652个观测值,其中国有企业共216家,非国有企业697家。

4.2 模型设定与变量定义

近几年,我国学者在研究非效率投资时经常借鉴的是Richardson的残差模型,将实际投资与预期投资的差额作为投资模型的残差,正残差表示过度投资,负残差表示投资不足。由于本文的研究对象所属行业是制造业,所以本文对此模型进行修正,剔除了Richardson模型中的行业变量。本文采用修正的Richardson模型。

模型(1)中Invt表示企业第t年的资本投资量,是为购建固定资产、无形资产和其他长期资产支付的现金之和与总资产的比值。Growtht-1代表企业第t-1年的成长机会,其值为营业收入增长率,企业的收益越好,其资本投资量也会越大,Levt-1表企业年末的资产负债率,Casht-1代表现金持有量期末总资产,Aget-1代表上市年限,Sizet-1代表公司规模(其值为总资产的自然对数)、Rett-1股票收益,模型中还加入了年度控制变量。用修正的Richardson模型求出预期的资本投资量,再用实际的资本投资量减去预期的资本投资量,得到的是投资不足量或者过度投资量。当值大于零时为投资过度,当值小于零时为投资不足。对其值取绝对值,代表投资效率,当绝对值越大,代表投资效率越低。

内部控制质量的衡量采用迪博内部控制指数,迪博内部控制指数的设计借鉴了国内外相关的内部控制指数研究成果,最终内部控制质量以1 000分为满分分数呈现,此分数综合的反映上市公司内控水平,同时也反映了企业风险管控的能力。由于内控指数以其全面、综合等特点,逐渐成为学者评价内部控制质量的替代变量。数据来源于DIB数据库,由于迪博内部控制指数是以满分1 000分计量,因此将其除以1 000进行处理。

4.3 模型设计

为了研究内部控制质量与企业投资效率的关系,构建如下模型

借助已有研究,还控制了其他影响投资效率的因素,包括资产负债率、资产规模、成长机会、自由现金流量、公司上市年限,本文设计的变量及具体界定如表1所示。

5 检验结果与分析

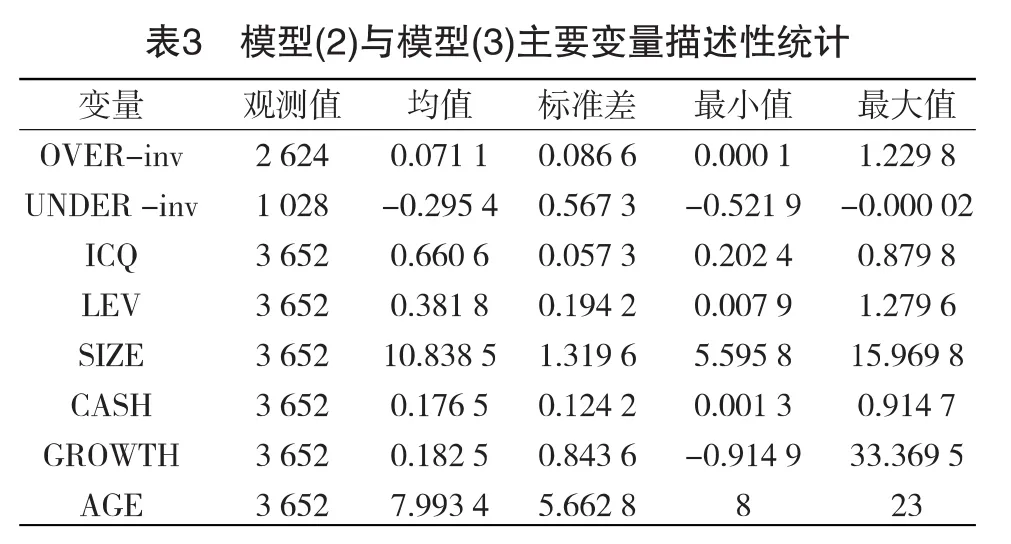

5.1 描述性统计

表2提供了模型(1)的描述性统计,并计算了主要变量的方差膨胀因子,结果显示VIF值均小于10,在合理范围之内,该模型不存在多重共线性问题,能够较好的估计企业的投资效率水平。

在3 652个观测值中,非效率投资占到100%,说明我国的非效率投资的现象颇为严重,其中投资过度占到71.85%,在过度投资中企业之间的差距较大,最大值为1.229 8,最小值仅为0.000 1,投资不足占到28.15%,过度投资相较于投资不足,问题更加明显,这与张纯(2009),方红星(2013)的研究结论一致。内部控制质量的均值仅为在0.660 6,我国整体的内部控制水平不高。资产负债率的均值较低,在所选取的样本中,存在负增长的企业,在制造业当中,企业的存在年限普遍较短。

?

?

5.2 回归分析

表4反映了不同产权性质的企业其内部控制质量与企业非效率投资的关系。如表4中(7)、(8)、(9)列所示,企业投资效率与内部控制质量在1%的水平下显著负相关,说明较高质量的内部控制能够在一定程度上抑制企业的非效率投资,当企业存在投资过度时,内部控制质量与企业投资效率在5%的水平下显著,当企业存在投资不足时,内部控制质量与企业投资效率在5%的水平下显著。对于企业的非效率投资,内部控制总是能在一定程度上起到抑制作用。当企业建立起行之有效的内部控制制度,约束企业内部行为人的行为,股东、经理人的行为必须在内部的框架内执行,由于内部的监督机制的存在,也会减少其各种谋求私利的行为。比如减少因经理人为了建造个人帝国、提高个人职业声誉,有可能通过增加或减少投资谋取私利,减少大股东可能会通过控制上市公司的投资决策来实现自己掏空上市公司的目的的行为。同时,企业内部良好的内部控制制度也会降低信息不对称的程度,降低逆向选择与市场摩擦的产生,使得经理人及时有效地向市场传递投资机会的质量,及时以合理的资本成本筹集到足够的资金,投资良好的项目。

?

通过对比表 4 中(1)、(4)、(7)列,发现内部控制质量在不同产权性质的企业中所发挥的作用程度是不同的。在两种类型的企业中,内部控制对非效率投资的影响均是负相关,其中在国有企业中,在10%的水平下显著,系数为-0.094 1,在非国有企业中,在5%的水平下显著,系数为-0.082 4,由上述比较可得,内部控制质量对企业非效率投资的影响作用,在非国有企业中更加明显。原因可能是相较于国有企业,非国有上市公司本身内部控制水平和投资效率都较低,所以在内部控制质量提高的前提下,非效率投资程度也得到显著的缓解。进一步比较(2)、(3)、(5)、(6)发现,无论是投资过度,还是投资不足,在非国有企业中,内部控制对其影响均是负相关,并且在5%的水平下显著,但是在国有企业中,虽然系数为负,相关性却不明显。进一步验证了假设。

?

6 结论与启示

①有效的内部控制能够有效抑制非效率投资行为的发生,从而提高投资效率。较低质量的内部控制,会加剧企业的过度投资与投资不足,较高质量的内部控制,能够抑制企业的过度投资,也能够缓解企业的投资不足。②相较于国有企业,内部控制对于非国有企业非效率投资的作用更加明显。

以上研究结论的启示是:内部控制作为公司治理的方式之一,能够降低其内外的信息不对称程度,降低代理成本,完善的内部控制制度能够在一定程度上提高企业的投资效率,企业应加强内部控制制度的建设,实现以提高内控体系来引导企业进行高效的投资决策与管理的终极目标。

[1]杨清香,俞麟,宋丽.内部控制信息披露与市场反应研究:来自中国沪市上市公司的经验证据 [J].南开管理评论,2012,15(1):123-130.

[2]方红星,段敏.内部控制信息披露对盈余价值相关性的影响:来自A股上市公司2007—2011年度的经验数据[J].审计与经济研究,2014(6):56-64.

[3]王棣华,李雪.内部控制信息披露对公司经营业绩的影响研究:基于沪市A股上市公司的经验数据 [J].南京审计学院学报,2016,13(3):18-29.

[4]Lambert, A pragmatic,unblindedrandomised controlled trial comparing an occupational therapy-led lifestyle approach and routine GP care for panic disorder treatment in primary care.[J].Journal of Afferctive Disorders,2007,99(3):63-71.

[5]邱冬阳,陈林,孟卫东.内部控制信息披露与IPO抑价:深圳中小板市场的实证研究[J].会计研究,2010(10):34-39.

[6]林钟高,徐虹,李倩.内部控制、关系网络与企业价值[J].财经问题研究,2014(1):88-96.