坏账准备的简化核算

2018-03-16孟华智

孟华智

摘要:我们说会计信息质量要求包括八个方面,有可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性,对企业的应收账款计提坏账准备正是谨慎性的体现,在这里我们将详细讲解坏账准备。

关键词:坏账准备;“丁”字账户;应收賬款

通过理解学习基本概念和基本理论,以期望学生们掌握坏账准备的基本核算方法,并能培养学生求实创新意识。

一、坏账准备的概念

坏账准备是企业根据《企业会计准则》规定,为了应对将来可能发生的坏账损失风险而提取的准备资金。根据我国有关规定,企业应定期或至少在年度终了,对应收款项进行全面检查,对可能发生的坏账损失计提相应的坏账准备。简单地说,就是对于未来可能收不回来的应收账款,我们防患于未然,采取谨慎性态度,预先提取资金,提前做好准备。防止出现账面利润增多,而实际没有收到钱的情况。

二、坏账准备的计提方法

《企业会计制度》规定,必须采用备抵法核算坏账损失,企业首先应当按期估计坏账损失反映在“资产减值损失”账户借方,形成“坏账准备”反应在贷方,使各期末坏账准备余额反映应收款项收现面临的风险水平。具体有以下四种方法:

1.账龄分析法 2.销货百分比法

3.应收账款余额百分比法 4.个别认定法

三、坏账准备的核算

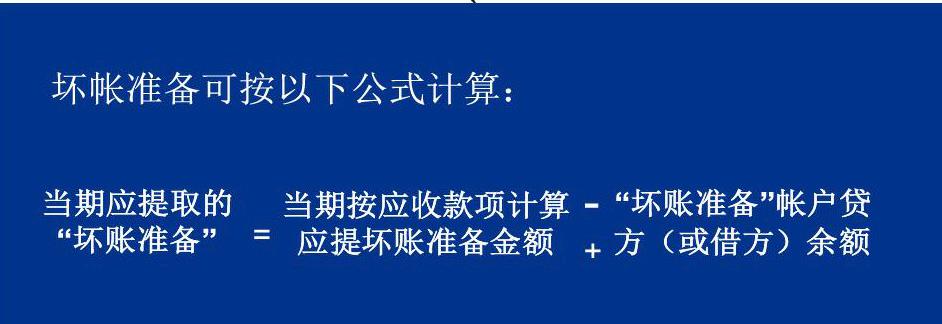

在这里,我们重点介绍第三种计提方法。采用应收账款余额百分比法,按照期末应收账款余额的一定百分比估计坏账损失的方法。企业设置“坏账准备”账户进行账务处理。该账户的贷方登记已计提的坏账准备,借方登记冲销的坏账准备。期末余额在贷方,反映按期末应收账款余额和计提比例计算提取的坏账准备。坏账准备可按以下公式计算:

坏帐准备可按以下公式计算:

那么,坏账准备在实际业务中又是怎样核算的呢?我们用一个图表示一下不同情况下的不同处理方法。

我们以下面这道题为例,具体看一下它的核算:

1.某企业采用“应收账款余额百分比法”提取坏账准备,提取坏账准备的比例为0.5%。有关资料如下:

(1)该企业从2006年开始计提坏账准备。该年年末应收账款的余额为70万元

(2) 2007年和2008年年末应收账款的余额分别为150万元和120万元,这两年均未发生坏账损失。

(3) 2009年7月,确认一笔坏账,金额为10000元。

(4) 2009年8月,企业收到已转销的坏账3000元已存入银行。

(5) 2009年末应收账款的余额为135万元。

要求:根据上述资料编制相应的会计分录。

2006年末应提取的坏账准备:

700000×0.5℅=3500(元)

借:资产减值损失——计提坏账准备 3500

贷:坏账准备 3500

2007年末应提取的坏账准备:

150000×0.5℅-3500=4000(元)

借:资产减值损失——计提坏账准备 4000

贷:坏账准备 4000

2008年末应提取的坏账准备:

1200000×0.5℅-(3500+4000)= -1500(元)

借:坏账准备 1500

贷:资产减值损失——计提坏账准备 1500

2009年7月确认一笔坏账:

借:坏账准备 10000

贷:应收账款 10000

2009年8月企业收到已转销的坏账:

借:应收账款 3000

贷:坏账准备 3000

借:银行存款 3000

贷:应收账款 3000

或

借:银行存款 3000

贷:坏账准备 3000

2009年末应提取的坏账准备:

1350000×0.5℅-(3500+4000-5000-10000+3000)=7750 (元)

借:资产减值损失——计提坏账准备 7750

贷:坏账准备 7750

那么,我们想一想,除了这种公式法还有其他的方法吗?

我在多年会计教学实践中,经过深入思考,反复验证,得出了“丁”字账户法。那么怎样用它计算呢?

2007年末应提取的坏账准备:

1500000×0.5℅-3500=3750(元)

2008年末应提取的坏账准备:

6000-7500=-1500(元)

2009年末应提取的坏账准备:

6750+10000-(6000+3000)=7750(元)

我们可以看出,实际上,它的运算过程正像我们过去学的应付账款账户,如果已知期初余额、期末余额,怎样倒求本期发生额一样。

通过运算,我们可以看出:课本上介绍的方法需要记住公式,然后在做题中去套用公式;而“丁”字账户更容易理解、接受,并且非常直观,一目了然,得出的数正确率也高。另外,经过的年份越多,事项越多,越能体现其优越性。

参考文献:

[1] 葛家澍,耿金岭.企业财务会计(第四版)[M].高等教育出版社,2017.

[2] 张玉森,陈伟清.基础会计(第四版[M].高等教育出版社,2015.

[3] 庄恩岳.新会计核算原理[M].辽宁大学出版社,1995.

(作者单位:献县职业技术教育中心)