中美快递包裹业对比分析及启示

2018-03-16国家邮政局发展研究中心北京100868

耿 艳 (国家邮政局发展研究中心,北京 100868)

1 中美快递包裹业对比

1.1 快递包裹业务发展势头强劲

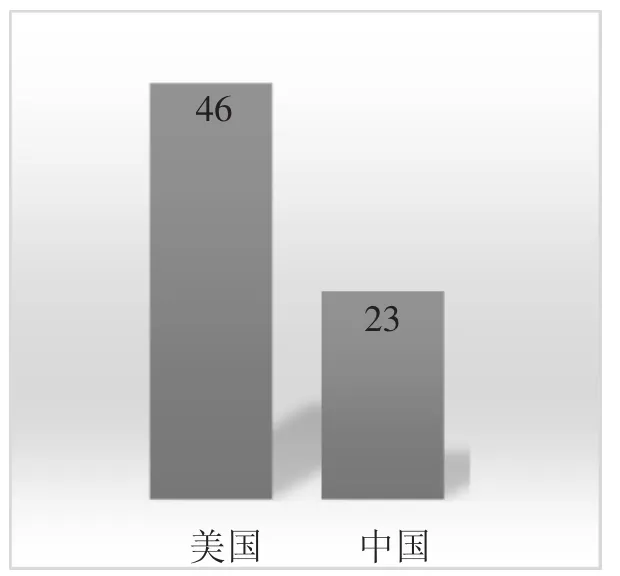

2016年,美国快递包裹市场规模约为150亿件。得益于电子商务的强力驱动,美国快递包裹数量较2015年上涨了6%。这一上涨势头在2017年仍未见缓,2017年初快递包裹数量又上涨了3%。美国年人均快件使用量约为46件左右,快递业务收入占国内生产总值的比重超过1%。

根据A.T.Kearney预测,未来几年商家对个人(B2C)客户和地面运输将继续推动包裹增长,到2019年,包裹运输收益将从2015年的780亿美元攀升至930亿美元。

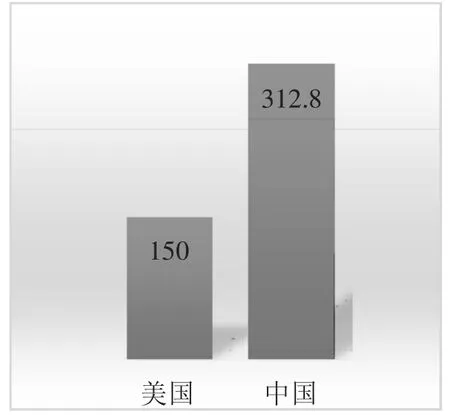

2016年,中国快递业务继续保持高速增长态势,快递业务量规模稳居全球首位。全年完成快递业务量312.8亿件,同比增长51.4%。快递日均处理量达到8 571万件,最高日处理量出现在双十一期间,超过2.5亿件,同比增长56.3%。年人均快件使用量接近23件,比上年增加8件。2016年,中国完成快递业务收入接近4 000亿元,比上年增长43.5%,快递业务收入占国内生产总值的比重超过5‰。

根据中国国家邮政局发展研究中心预测,到2020年,在基准情景下,中国包裹量将达到862亿件左右,年均增长率约26%;在乐观情景下,有望达到1 007亿件左右,年均增长率约31.06%。

中美快递包裹对比情况如图1、图2所示。

1.2 快递包裹旺盛需求助推价格上涨

2016年,美国大型包裹运输公司利用不断攀升的需求,推动了快递包裹服务的价格上涨。UPS和FedEx公布的平均上涨率分别为3.9%至4.9%,美国邮政(USPS)标准邮件运输的价格提高了3.3%,优先邮件统一服务的价格提高了3.9%。UPS和FedEx还上涨了部分附加费。UPS和FedEx的住宅地址递送附加费分别上涨了0.15和0.20美元。这两家运输公司还调整了体积重量因数(计泡收费),故价格还将进一步上涨。美国快递包裹服务价格总体较高。

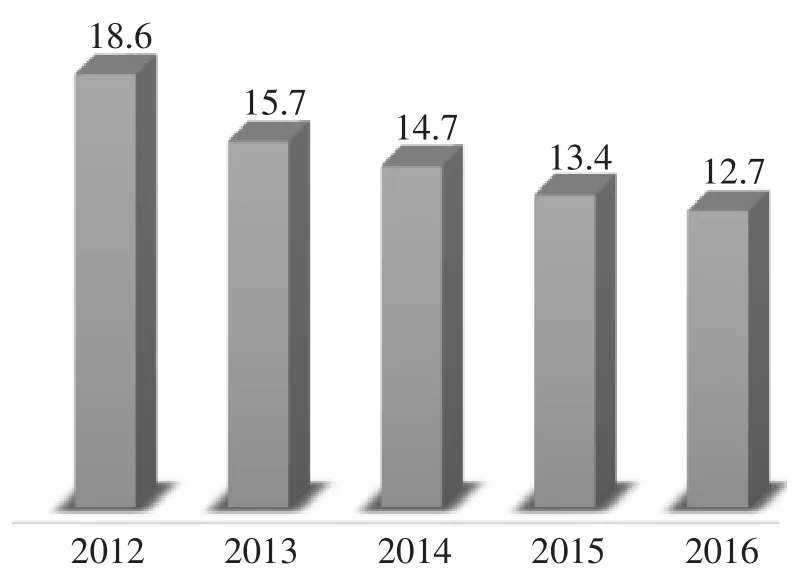

中国快递正处于高速增长期,市场竞争非常激烈,快递平均价格持续走低。据测算,2016年,中国快递平均每件价格仅为12.7元,同比降低5.2%。其中:国际/港澳台快递平均价格为每件69.2元,境内快递平均价格约为每件11.6元。2012~2016年中国快递平均单价变动情况如图3所示:

1.3 快递包裹行业运输服务成本增加

2016年,美国快递包裹行业规模继续扩大,物流运输服务成本增加明显。2016年美国总体物流运输成本①约6.2万亿元人民币,较2015年降低了0.7%;其中快递包裹运输服务成本约0.6万亿元人民币(占总体物流运输成本比例约9.6%),较2015年上升了10%。快递包裹业务已超过铁路运输业务,成为位列汽车运输之后的第二大物流行业。2016年美国物流运输成本构成如表1所示:

表1 2016年美国物流运输成本构成

图1 中美快递包裹对比(单位:亿件)

图2 中美人均快递包裹使用量对比(单位:件)

图3 2012~2016年中国快递平均单价变动情况(单位:元)

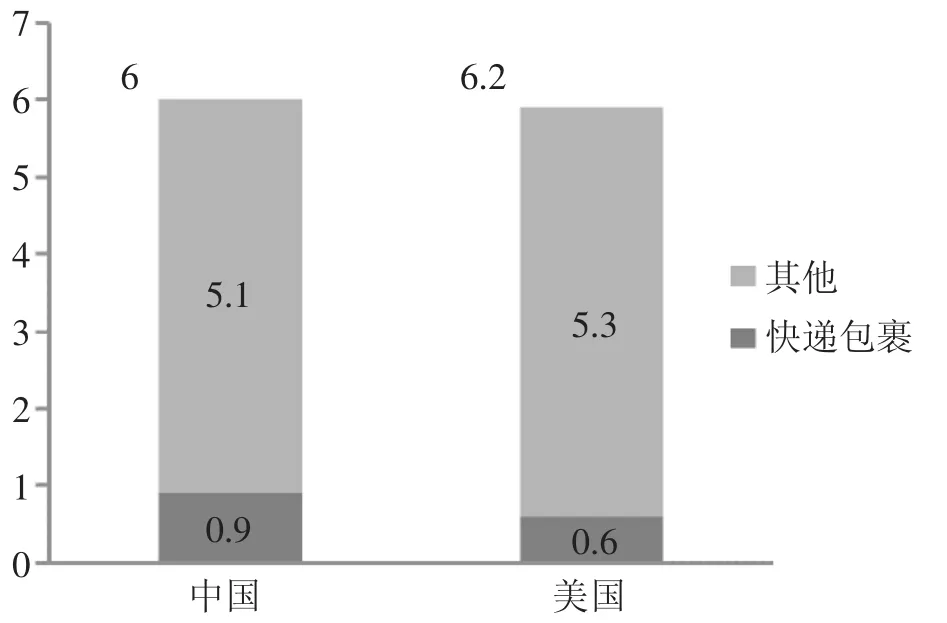

根据中国国家发展改革委、中国物流与采购联合会发布的《2016年全国物流运行情况通报》②,2016年中国物流运输服务成本约6万亿元,其中快递包裹运输服务成本约0.9万亿元,占比为15%。2016年中美快递包裹运输成本与总体运输成本对比如图4所示:

图4 2016年中美快递包裹运输成本与总体运输成本对比(单元:万亿元)

1.4 快递包裹迅猛发展重塑配送网络

稳步上涨的包裹数量正在推动美国的配送网络发生根本变化,这一变化在未来五到十年将在以下三大趋势中体现:(1) 建设区域配送中心。随着发货方选定的配送中心地点越来越靠近客户,区域性的配送中心已经成为先进配送网络的关键。快递包裹企业将顺应这一趋势,建设自己的区域配送网络。(2)重新规划路线。重新设计的分配网络需要规划新的货运路线。快递包裹企业正在调整运输路线,从国家配送中心运送商品,并注重平衡地方和区域中心之间的包裹数量。(3)聚焦最后一公里服务。最后一公里的服务能力对于当天配送至关重要。快递包裹企业将继续努力增加本地配送网络的密度,在保持获利的前提下提供最后一公里的服务。预计许多快递包裹企业将通过合作增加线路密度,比如UPS和FedEx与USPS的联合。

与美国类似,当前中国的快递企业也在积极整合仓储、干线、分拨网络、末端配送等方面全供应链资源,编织覆盖最后一公里的高效配送网络,逐步推动行业迈向形态更高级、分工更优化、结构更合理的发展阶段。在与电子商务的多年磨合中,许多快递企业认识到,商业供应链上的几个关键节点由一个企业来做,协调性最强,整体效率最高,仓配一体化、云仓无论是从降低成本还是提高效率上都是一个必然的趋势。互联网时代的新物流体系必须包含“天网”和“地网”,即由互联网信息系统组成的数据传输和处理网络,以及遍布全国的仓配一体门到门运营服务网络,必须把两张网有机结合起来。

1.5 快递包裹迅猛发展改变行业关系

在美国,快递包裹的快速发展给行业关系带来深刻变化。除了与长期的行业对手进行竞争,传统快递包裹企业还面临着全新的严峻的挑战。一方面,一些实体、网络零售商延伸业务链,开始提供配送服务,其与传统快递包裹企业的原有的合作关系转变为竞争关系。例如,亚马逊是UPS最大的客户,但该在线零售巨头于2016年推出了自己的配送服务。随着实体、网络零售商物流能力的不断提升,传统快递包裹企业承接的包裹数量将大幅减少。另一方面,一些新兴公司采用先进技术开发新的包裹配送业务模式,如众包和车辆共享,对传统快递包裹企业形成有力竞争。例如,Onibag公司在没有车辆和分配中心的情况下可以为5个州的70个城市提供隔天配送服务,该公司众包了第一公里的取货环节和最后一公里的送货环节,对需长途运输的包裹则依靠汽车共享和长途客车上的多余容量。在此背景下,一些传统快递包裹企业转换思维,开始尝试与长期的竞争对手合作,共同应对挑战。例如,UPS和FedEx通过与USPS(拥有庞大的送货上门网络)合作,增加了其本地线路密度,进一步提高服务质量,以避开新的竞争对手。

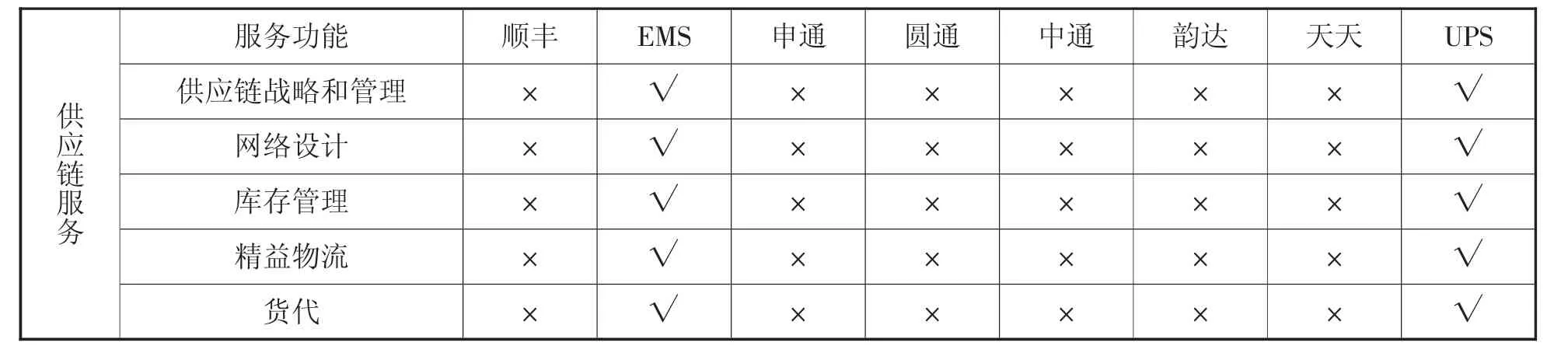

对标国际巨头UPS,中国邮政EMS的服务功能最为接近(如表2所示),其次为顺丰。从行业整体来说,服务功能偏重寄递服务,少量提供仓储、签单返还、代取件等服务;但对于供应链和物流综合服务提供较少。

表2 我国主要邮政快递企业与UPS服务功能对比

为提高竞争力,当前国内主要快递企业已经开始从快递业务向货运、物流、金融以及综合性供应链解决方案领域延伸,未来五年内这一趋势将更为明显。企业会将更多资本投入至新的业务领域,例如仓配一体化、冷链快递、逆向物流、供应链管理等增值服务。同时,快递企业也在加大对技术领域的投入,特别是优化快递与电商的供应链关系,以信息化技术实现需求挖掘、智能分拣、高效运输、便捷追踪乃至精准投递,加强信息共享、标准对接,提升电商快递服务质量。

2 相关启示建议

2.1 以供应链管理思维促进快递企业转型升级

将传统物流转变为适应现代供应链管理的新型物流,是中国物流业发展的新方向,也是中国快递企业转型升级的必由之路。当前我国的快递企业的发展水平尚不能适应现代供应链管理的需要。大部分快递企业仍处于中小规模,服务水平有限,不能提供全面一体化的专业服务。建议快递企业积极引入供应链管理思维,在做好传统寄递业务的基础上,积极寻求拓展产业链,以此来获取更大的发展空间和更高的利润。我国第三方物流市场还有很大发展前景,快递企业应当发挥自身优势,为上游企业提供定制化的物流配送解决方案,向综合物流服务提供商转型。经过培育,未来在我国快递企业中将有可能诞生2~3家具有国际竞争力的第三方物流企业或是企业联合体。

2.2 引导快递企业更加重视服务价值提升

作为物流产业的高端业态,中国快递业在保持业务量增长的同时要更加注重提升快递价值,进一步扩大盈利空间。2016年中国快递业量规模是美国包裹规模的2倍,但由于服务价格低、业务结构单一、服务能力相对较弱等原因,中国快递企业的收入严重低于美国同行。因此,中国快递企业要更加重视快递服务整体价值的提升,加快向多元化、智能化、国际化、绿色化转型,提高服务产品的个性化和差异化,逐步进入高利润市场。

2.3 加大技术创新及应用投入力度

在中国,技术创新是目前快递物流企业降本增效的主要手段。未来五年,企业应继续加大投入,特别是优化快递与关联产业的供应链关系,以信息化技术实现需求挖掘、智能分拣、高效运输、便捷追踪乃至精准投递,加强信息共享、标准对接,提升快递服务质量。

注:①美国商业物流成本(US business logistics costs,简称USBLC) 主要由三部分组成:一是运输成本(Transportation costs);二是库存成本(Inventory carrying costs);三是管理成本(administrative costs)。2016年,美国商业物流成本共计13 926.4亿美元(约合人民币96 837.2亿元人民币,按2016年12月30日银行间外汇市场人民币汇率中间价1美元对人民币6.9535元计),其中运输成本8 947亿美元(约合62 213亿元人民币)、库存成本4 098亿美元(约合28 795.4亿元人民币)、管理成本881亿美元(约合6 126亿元人民币)。

②参见《2016年全国物流运行情况通报》,http://www.ndrc.gov.cn/jjxsfx/201703/t20170309_840688.html。根据通报,2016年社会物流总费用11.1万亿元,比上年增长2.9%,增速虽比上年提高0.1个百分点,但明显低于社会物流总额、GDP增速。其中,运输费用6.0万亿元,增长3.3%,提高0.2个百分点;保管费用3.7万亿元,增长1.3%,回落0.3个百分点;管理费用1.4万亿元,增长5.6%,提高0.6个百分点。

[1] 国家邮政局.快递业发展“十三五”规划[EB/0L].(2017-02-13)[2017-08-07]http://www.spb.gov.cn/zc/ghjbz_1/201702/W020170213328753560937.pdf.

[2] 齐严.美国供应链趋势及其对我国物流业的启示[J].宏观经济管理,2010(10):70-72.

[3] 韩嵩,吴海建.我国快递业发展现状分析[J].中国统计,2016(1):27-29.