管理会计工具在医院运营中的应用

2018-03-15鲍金玲

鲍金玲

[摘要]文章充分借鉴了国内外先进的医院管理工具以及国内医院管理的实践经验,介绍了管理会计工具在医院运营管理领域的具体应用,主要讲解本量利分析法、敏感性分析法、边际分析法、标杆管理法理论,辅以案例解释,深入浅出,更好地为医院经济管理人员提供指导和借鉴,对于提升医院管理水平具有重要的促进作用。

[关键词]管理 会计工具 应用

医院管理会计指以现代医院管理为基础,以提高医院的经济效益为目的,运用一系列的科学的技术和方法,对医院的经济活动进行预测、决策、规划、控制和评价的管理活动。随着社会主义市场经济的不断发展和现代医院管理制度的逐步建立,管理会计到了前所未有的战略机遇。新一代财务管理者,已经从最初的记录价值时期发展到如今创造价值的时代,只有具备了一定的创意能力、辅佐决策能力、创新思维能力和风险管理能力的人才,才能适应社会发展,做到无可替代,进而为现代医院创造更多价值。根据《中华人民共和国会计法》、《财政部关于全面推进管理会计体系建设的指导意见》等,财政部于2016年6月22日制定了《管理会计基本指引》,奏响了我国管理会计加速发展的开篇序曲。

医院管理会计的目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划,提高医院经济运营效率与效益,促进医院持续发展。

管理会计工具主要包括战略地图、滚动预算管理、作业成本管理、本量利分析、平衡计分卡等。这里,主要介绍在医院营运管理领域,管理会计工具的具体运用,主要包括:本量利分析、敏感性分析、边际分析、标杆管理等方法。

一.本量利分析法

本量利分析,是“成本、服务量、结余”分析的简称,也称为CVP分析(cost-Volume-Profit Analysis),是医院进行决策、计划和控制的重要工具。主要应用于预测医院保本服务量(或收入)、医疗服务价格决策、医疗服务成本表控制等方面。

(一)进行本量利分析的关键是确定盈亏临界点

盈亏临界点,就是指医院在一定时期内收支平衡,收支结余为零的服务量(或收入)。即医院业务收入扣除变动成本后所得的边际贡献,恰好等于固定成本,此时,医院处于不盈不亏的状态。

(二)盈亏临界点的确定主要采用以下两种方法进行计算

第一,保本点是指能使医院达到保本状态时的业务量的总称。例如:某医院医疗服务CT项目单位变动成本为20元,其全年的固定成本为1600000元,每人次收费价格为180元,问该医疗项目全年完成多少,才能实现收支均衡?

即在服务量达到10000人次时,可实现医疗收支均衡。

第二,保利点,是指医院在单价和成本水平既定的情况下,为确保预先制定的目标结余的实现,而达到的服务量(或业务收入)的总称。

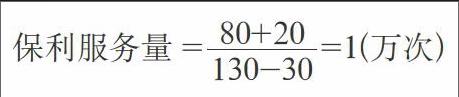

例如:某医院拟购进医疗设备彩色B超一台,单次收费价格130元,单位变动成本30元,年固定成本80万元,年目标成本20万元,问该医疗项目全年应完成多少量,才能实现目标利润?

即在服务量达到1万次时,可实现目标利润。

二、敏感性分析法

敏感性分析是医院管理会计在长期投资决策分析中常用的一种分析方法。他主要用来探讨决策有关的某个因素发生变动,那么该项决策的预期结果将会受到怎样的影响。一般来讲,敏感性指标是指与某项目相关的某一因素发生变动,对决策指标的影响程度,如果某一因素变动小,而对决策指标的影响却很大,表明该项因素的敏感性很强,在决策中应视为重点关注的因素,反之,假如某一因素变动较大,而由此带来的影响却很小,则表明该因素的敏感性较弱。

长期投资的敏感性分析,可以使医院的管理者及早预见决策方案相关的因素,对投资该项目预期经济效益的影响。借助敏感性分析,医院管理者可以及时评价和认识原定的投资方案,做到心中有数,预先防范,避免因决策失误给医院造成经济损失。

例如:某医院为满足医疗需要,拟购置一台专用设备,该设备的购买价值33万元,安装费2000元,预计使用5年,预定投资报酬率12%,假设期末无残值。经测算,每年现金净流量lO万元。

本例的敏感性分析的关键之处在于确定该方案的年均现金净流量和该设备使用年限的临界值。

(一)年均现金净流量的临界值

假设本例中,年均现金净流量的临界值位x,则:

X=92094(元)

以上计算表明,在其他条件不变的情况下,该方案每年现金净流量应达到92094元,方案才可行,否则,方案不可行。

(二)该设备使用年限的临界值

假设该设备的预计使用年限为Y,则:

10000*(1-(1+12%)Y/12%)=330000+2000

用插入法计算Y之值,当折现率位12%时,1元四年期的折现系数为3.307,五年期的为3.605,则

Y=4+(3.32-3.037)/(3.605-3.307)=4.5(年)

计算结果表明,在其他条件不变的情况下,该设备至少使用4.5年,否则,该方案不可行。

三、边际分析法

安全边际,是指医院的实际或预算的服务量(或业务收入)超过保本点服务量(或业务收入)的差量(或差额)。它反映了医院运营的安全程度,差量(差额)越大,说明医院的运营越安全,否则,说明医院越危险。

医院运营的安全程度,除用安全边际绝对数反映外,还可以用安全邊际率来反应。安全边际率特别适用于不同规模的医院进行比较。

例如:甲医院2016年的医院业务收入1000万元,保本额为800万元;乙医院的2016年的医院业务收入2000万元,保本额为1700万元,比较两家医院的安全程度。

计算:

1.甲医院的安全边际=1000-800=200(万元)

甲医院的安全边际率=200/1000=20%

2.乙医院的安全边际=2000-1700=300(万元)

乙医院的安全边际率=300/2000=15%

3.比较两家医院的安全程度:

以上计算可知,尽管甲医院的安全边际200万元,比乙医院少100万元,但是,甲医院的安全边际率20%,高出乙医院5%,说明,甲医院比乙医院更安全。

四、标杆管理法

标杆管理法,是近年来被西方发达国家推崇的成熟的医院管理方法。在中国,多家知名医院也先后将标杆管理法应用于医院运营管理中,它能促进医院不断改进医院管理,从而获得行业竞争优势。标杆管理法是重要的医院管理方式之一。中国有句古话,“以铜为鉴,可以正衣冠;以史为鉴,可以知兴替;以人为鉴,可以明得失”。

标杆管理法,是以医疗行业领先者或者是在医院某领域做法最好的模块功能作为标准进行的标杆管理,此方法之所以能引起国内各大医疗机构的如此重视,主要表现在它能形成一种持续向标杆医院学习的医院文化氛围,只有持续追求最佳,追求卓越,医院才能不断进取,充满活力,才能获得持续的竞争能力,使医院始终立于行业不败之地。

完整的标杆管理的流程通常包括三个步骤:

(一)自我认知,找出薄弱环节

医院应成立由内部成员为主、咨询公司和外部专业人员为辅的评估小组。通过问卷法、访谈法、分析观察等方法,查找从医院文化到战略,从流程设计到绩效目标等方面的薄弱环节,提炼出需要进行标杆管理的项目。

(二)明确目标。制定计划

根据评估小组的标杆管理的分析报告,明确标杆管理的目标,确认需要纠正的项目行动方案,制定有效可行的实施计划。制定工作计划是标杆管理工作的起点。

(三)组织实施。持续改进

实施与持续改进是目标和归宿之关键所在。实施阶段是建立一整套的改进目标与指标体系,通过核查对比效果以及医院绩效考核管理,逐步缩小与标杆对象在项目上的差距。标杆管理是动态的循环过程,不是一次性的,需要根据市场环境的变化或标杆对象的发展,不断修正,持续改进。标杆管理法,主要表现在医院管理的持续改进,即“PDCA”持续改进循环,“P”指计划(Plan),“D”指实施(Do),“C”指查核(Check),“A”指处置行动(Action)。

管理会计工具方法具有开放性和多样性,將在实践中不断充实、丰富和完善。医院管理会计工具方法的具体应用,应结合医院自身行业特点和实践需要进行选择。