存款保险制度下,中小商业银行将何去何从

2018-03-15周亚文

周亚文

[摘要]存款保险制度在我国的推行打破了商业银行兑付中国家兜底的“全额隐性担保”模式,当个别金融机构经营出现问题时,由指定的存款保险机构依照规定对存款人进行限额、及时偿付,实现了金融风险的有序释放。本文分析了存款保险制度的实行对中小商业银行带来的正反两方面的影响因素,并提出应对措施,促使中小商业银行能提升自身的抗风险能力和竞争力。

[关键词]存款保险制度 中小商业银行 利率市场化

存款保险又称存款保障,是指国家通过立法的形式,设立专门的存款保险基金,明确当个别金融机构经营出现问题时,依照规定对存款人进行及时偿付,保障存款人权益,存款保险覆盖所有吸收存款的银行业金融机构。存款保险制度的正式建立加速了利率市场化,推动金融体系的平稳转型。

一、存款保险制度推行的国际国内背景

1933年,美国国会通过《格拉斯-斯蒂格尔法》建立了存款保险制度,以此来保护存款人的利益、维护金融体系稳定。韩永辉研究表明利率市场化有助于推动金融体系的升级,同时也会给金融体系带来很多潜在的风险,各国的利率市场化都曾激发了程度大小各异的银行系统风险,然而,显性存款保险制度的设立无助于利率市场化后银行系统性风险的防范,甚至有可能会增加危机发生的机率。时隔82年,于2015年我国国务院公布并实施了《存款保险条例》,正式开启了我国利率市场化的进程,推动金融体系的平稳转型。《存款保险条例》的出台直接打破了商业银行兑付中国家兜底的“全额隐性担保”模式,允许金融风险的有序释放。

目前全球已有包括各主要经济体在内的100多个国家地区建立了存款保险制度,世界上各大型经济体主要采用的是“损失最小化型”或“风险最小化型”的存款保险制度,如美国、韩国等;一些中小型经济体采用的是“付款箱型”或“强付款箱型”的制度,如新加坡、荷兰等。

二、存款保险制度下,各商业银行存款业务发展现状

(一)存款保险制度对中小商业银行存款利率定价的影响

目前我国商业银行主要依靠存贷利差来营利,存款保险制度的正式实施推动了利率市场化的进程,规模因素促使中小商业银行差异化利率上选择采用高利率方式来与大型商业银行竞争,以此来吸引并留住客户弥补结算不便等竞争劣势;同时由于中小商业银行规模小、抗风险能力较弱,需缴纳的保费费率相对较高,成本的提高也缩窄了中小商业银行的营利空间。

周再研究表明存款保险制度的实施对中小商业银行的成本端、收入端、效益端、风险端产生一定的影响,进而影响银行存款利率定价。该研究通过对我国选取的9家上市中小商业银行(民生、中信、招商、浦发、北京、兴业、平安、华夏、光大)进行样本分析,表明存款利率与成本收入比呈负相关关系;存款利率与不良贷款率存在正相关关系;存款利率与中间业务收入占比存在正相关关系。

(二)存款保险制度对中小商业银行负债结构的影响

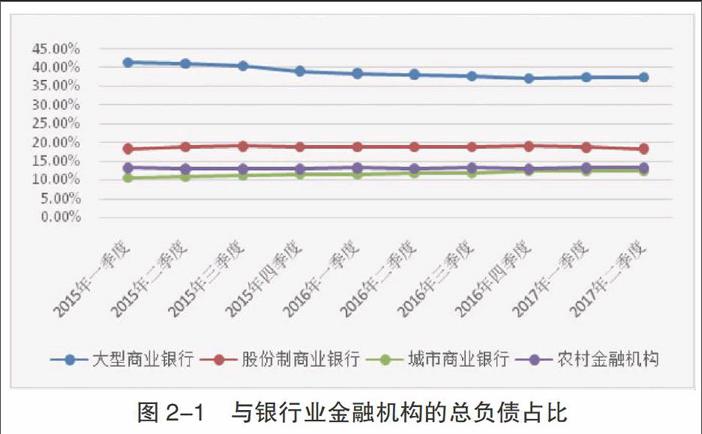

2015年至2017年各类商业银行与银行业金融机构的总负债占比如图2-1所示,大型商业银行总负债占比略有下降,农村金融机构总负债占比略有上升,股份制商业银行和城市商业银行则几近持平。

2015年存款保险制度正式实施,存款利率逐步放开,银行理财类的存款替代品以相对较高的收益率分流了不少银行存款,而银行理财产品不在存款保险制度规定投保范围内,会使资金在存款和理财产品间寻求一个平衡点。目前,资金在市场上追逐高收益、低风险的投资本质愈发明显,商业银行必须强化负债的定价和议价能力,丰富金融产品的多元化、个性化,逐步完善客户的资产配置规划,降低资产转移成本,避免商业银行内部出现“存款理财化”的资金一边倒的现象。

三、存款保险制度对中小商业银行的影响

(一)存款保险制度对中小商业银行的推动作用

1.全面覆盖,公平竞争。由于存款保险覆盖所有吸收存款的银行业金融机构,存款保险制度的正式推行使中小商业银行与大型银行站在了同一起跑线上,储户不论选择大型银行或是中小商业银行,均可享受存款保险制度的保障,由此提升了中小商业银行的信用度,促使中小商业银行能够更好地与大型银行开展竞争。

对于偏好存款的中小储户不必费心选择大型银行,而是可以优先选择服务网点相对较多的中小商业银行,尤其农村金融机构办理储蓄存款业务,可以在同等地保障下享受更便捷地服务。

2.早期发现,降低风险。存款保险制度出台前,隐性地存在银行风险国家兜底的现象,因此存在监管宽松的问题。而存款保险基金管理机构作为我国的存款保险机构,不仅在参保机构面临风险或损失时介入偿付,还有权采取措施进行早期纠正和风险处置,即事前监管和事后赔付相结合,有助于提早发现中小商业银行的风险,及时处置,降低风险。

在自由竞争地市场环境下,中小商业银行的风险承受能力相对较弱,存款挤兑风险加大了其资产负债配置、流动性管理的难度,存款保险制度将有利于降低银行挤兑风险、有效降低中小商业银行破产概率、较大提高金融体系地稳定性。

(二)存款保险制度对中小商业银行发展的阻碍

1.存款搬家,影响流动性。存款保险制度的出台预示着国家隐性地为存款全额担保的时代已经过去,存款人对中小商业银行允许倒闭的担忧可能会引发存款从中小银行向大型银行转移地现象,这种存款搬家将会给中小商业银行的正常经营带来影响,严重地会引发挤兑风险甚至造成破产。

2.增加成本,削弱竞争力。根据差别费率的要求,以及从信用评级和业务范围等原因考察,中小商业银行一般适用较高的保险费率,都要比其他大型银行支出更多的存款保险费,其经营成本会显著增加。从中长期来看,中小商业银行很可能提高存款利率来吸引储户,从而大幅提升了存款成本。利润空间被不断压缩、互联网金融不断发展,中小商业银行的营利能力受到严峻考验。

存款保险制度在向中小商业银行提供公平竞争环境的同时也埋下了隐患,国家不仅不再为大型银行信用背书也不再为中小商业银行提供隐性担保,社会公众很可能由此对中小商业银行失去信心,影响中小商业银行的业务发展,削弱其竞争力。

3.两极分化,倒逼银行创新转型。我国存款保险制度实施的50万元偿付上限有可能带来存款分流效应,尤其是超过50万元的大额存款人更愿意选择风险较低、规模更大、资产较雄厚的大型银行,这样加速了大型银行的增长速度,抑制了中小商业银行负债增长速度,可能形成两极分化。这就倒逼中小商业银行在转型路上不断创新,提升银行风险管控能力和自身市场竞争能力。

四、中小商业银行的应对措施

(一)加大宣传力度。消除负面影响

银行业金融机构和政府平台应积极开展对公众的金融安全和存款保险知识的普及教育,要做到時间早、内容全、对象全覆盖,准确解读有关法规和政策,防止误读和曲解。存款保险制度正式推出已两年有余,金融市场运行仍处于平稳状态,银行业金融机构要按照人行的相关宣传要求制定符合自身需求的宣传计划,加大宣传力度,扩大宣传范围,杜绝误导性宣传,确保金融市场的有序公平竞争。

(二)立足资产配置,做好客户维护

在金融产品的推出方面则充分考虑客户的分类和不同客户的特点,注重分析客户金融需求和提高客户满意度,设计出全方位的多品种的多种风险组合的金融产品。不能以存贷利差作为银行营利的核心,高存款利率不是银行维护客户的最佳方式。拼利率的时代已经过去,“高收益高风险”已经成为公众的共识,社会公众已经逐步建立理财意识,对于丰富的产品需求也已逐步显现。

在客户服务方面则充分考虑客户的资产配置规划,从精细化的客户管理、有效的财务规划方面吸引客户留住客户。不论是普通客户还是高净值客户,中小商业银行都应为其进行财务规划,提醒客户做好人生规划,让客户看到中小商业银行的特点,接受它、依赖它。

(三)推动业务转型。提升抗风险能力

限额偿付模式下各类银行债务不再受兜底保护,由于中小商业银行经营规模小,风险控制体系不完善,加上我国利率市场化进程的不断推进,为了留住大额存款以及满足存款人多元化投资需求,中小商业银行必须提升金融创新能力、推动业务转型,大力发展中间业务,提升中间业务收入占比;改善存款成本结构来有效减低存款成本;中小商业银行在经济新常态条件下,不断提高风险控制水平,进一步降低不良贷款率,以提高自身市场竞争力。